首页 > 正文

【外汇商品】油价短期对EIA利空免疫—大宗商品市场聚焦2020年第三十四期

2020-12-14 鲁政委世界观 鲁政委

能源:全球浮仓已降至疫情前水平,为数年来最快降幅。原油进口猛增以及出口下降是造成本周美国原油累库的主要原因。在此情况下,油价暂时对于EIA的利空免疫。后续需关注EIA库存累积的持续性。如果本周库存的骤增只是一次性现象,则油价仍将维持强势。而如果原油库存持续快速增加,则油价近期的上涨面临回落风险。

有色:需求端表现强劲。铜价在经历半个月的快速上涨后,短期上行阻力加大,但由于全球宽松流动性的基本格局不变且国内消费好于预期,铜价仍中期旧具备上涨动力。

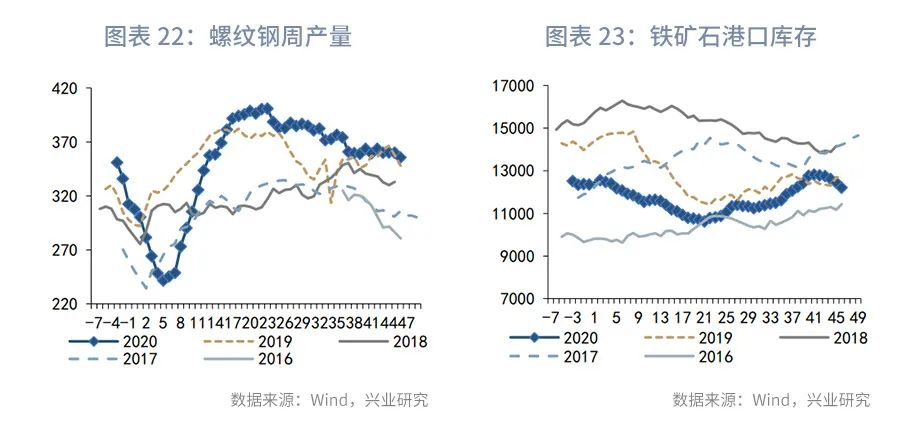

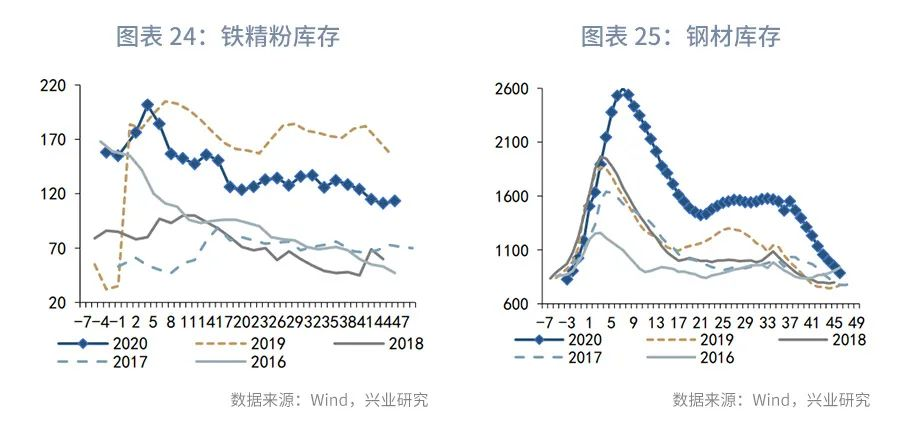

黑色:本周钢材库存继续大幅下降,供需基本面不断改善,在市场交投情绪带动下,钢材价格整体呈现明显拉涨趋势运行。螺纹钢库存下降,铁矿石、焦炭等原料表现更加强劲。

一、宏观环境

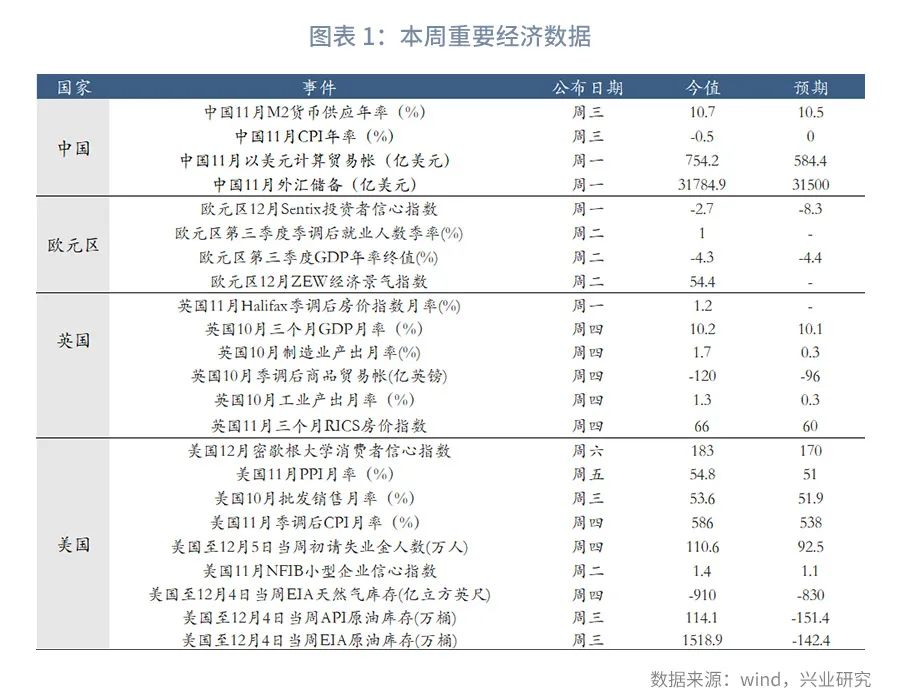

本周各国公布的经济数据总体比较平稳。美国公布,美国12月密歇根大学消费者信心指数初值为81.4,高于预测值76.5和前值76.9。美国11月核心PPI月率为0.1%,低于预测值0.2%和前值0.3%。美国10月批发销售环比月率为1.8%,高于预测值0.8%,略低于前值0.4%。美国11月季调后CPI环比为0.2%,略高于预测值0.1%和前值0%。美国至12月5日当周初请失业金人数为85.3万人,远高于预测值72.5万人和前值71.6万人。美国11月NFIB小型企业信心指数为101.4,低于预测值102.5以及前值104。

欧元区方面,欧元区12月Sentix投资者信心指数为-2.7,高于预测值-8.3和前值-10。欧元区第三季度季调后就业人数季率为1%,略高于前值0.9%。欧元区第三季度GDP年率终值为-4.3%,略高于预测值和前值-4.4%。欧元区12月ZEW经济景气指数为54.4,高于前值32.8。

英国方面,英国11月Halifax季调后房价指数月率为1.2%,远高于前值0.3%。英国10月三个月GDP月率为10.2%,略高于预测值10.1%,低于前值15.5%。英国10月制造业产出月率为1.7%,高于预测值0.3%和前值0.2%。英国10月季调后商品贸易帐为-119.99亿英镑,低于预测值-96亿英镑以及前值-93.48亿英镑。英国10月工业产出月率为1.3%,高于预测值0.3%以及前值0.5%。英国11月三个月RICS房价指数为66,高于预期值60,略低于前值67。

中国方面,中国11月M2货币供应年率为10.7%,略高于预测值和前值10.5%。中国11月CPI年率为-0.5%,低于预测值0和前值0.5%。中国11月以美元计算贸易帐为754.2亿美元,高于预测值和前值584.4亿美元。中国11月外汇储备为31784.9亿美元,高于预测值31500亿美元和前值31280亿美元。

本周公布的经济数据如下:

二、EIA周报聚焦:油价对EIA利空免疫

一周聚焦

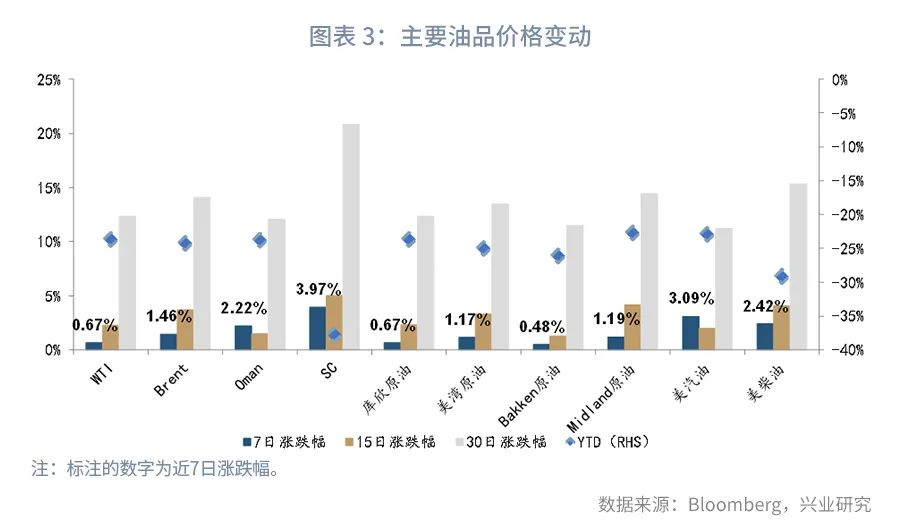

走势回顾:截至12月11日,WTI周度涨幅0.67%,Brent周度涨幅1.46%,Oman周度涨幅2.22%,SC周度涨幅3.97%。

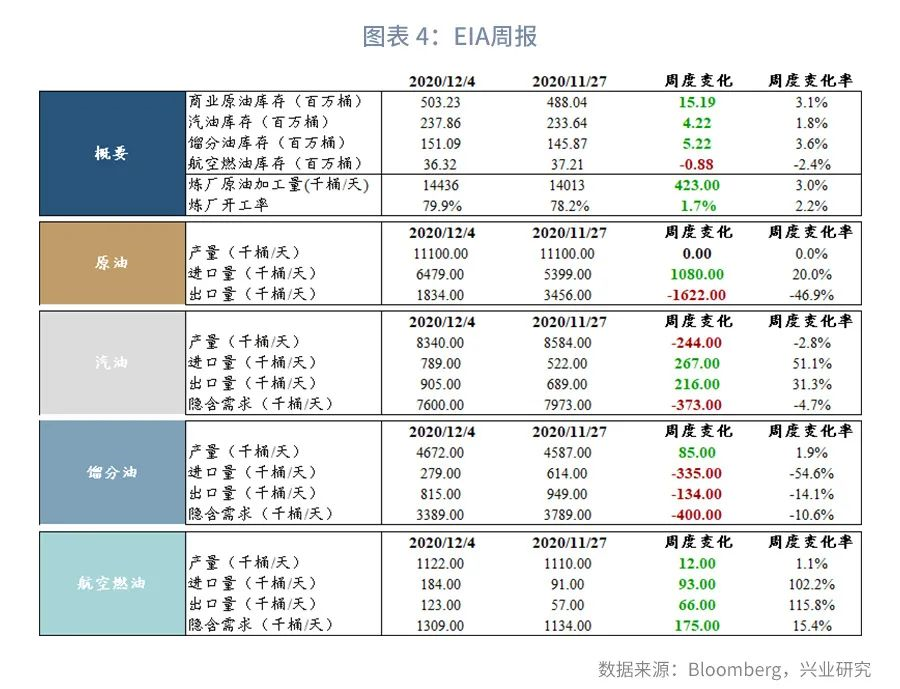

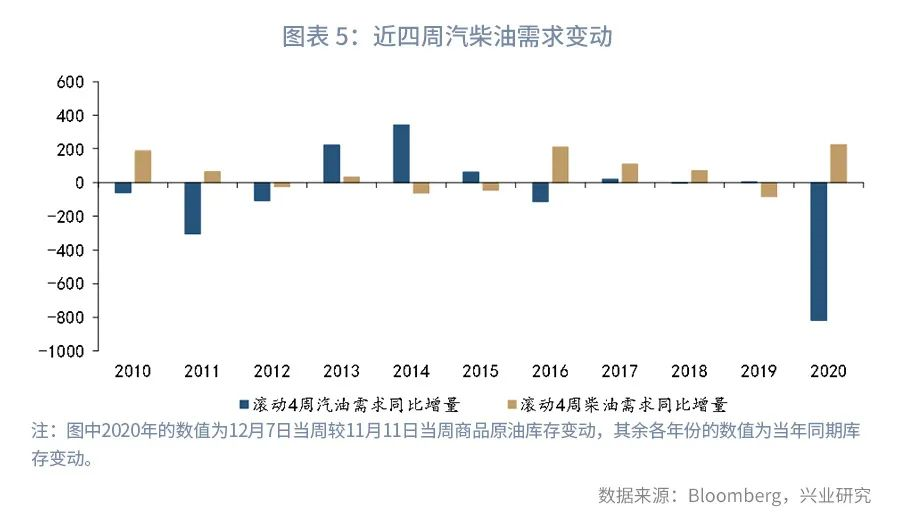

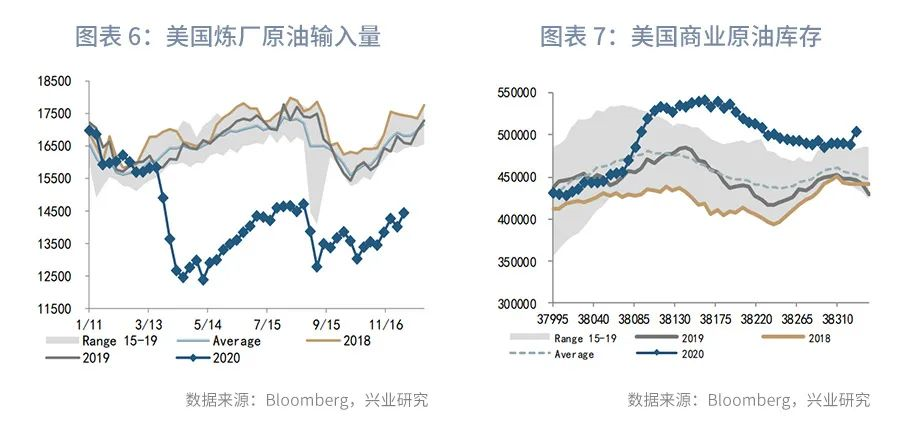

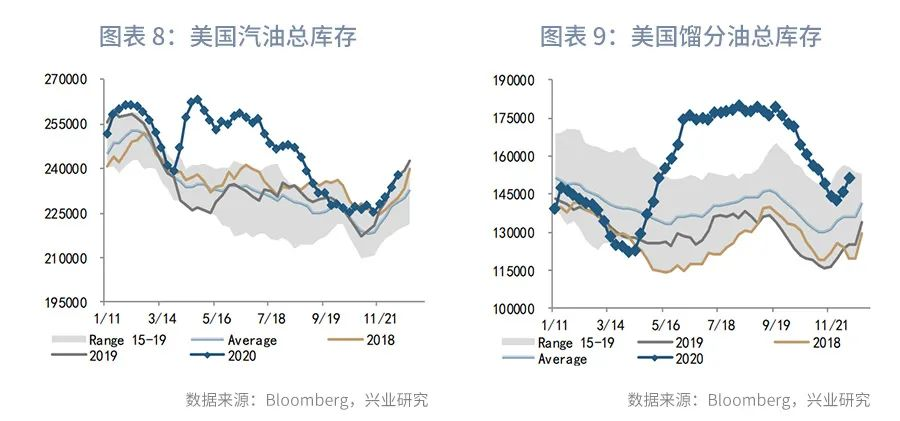

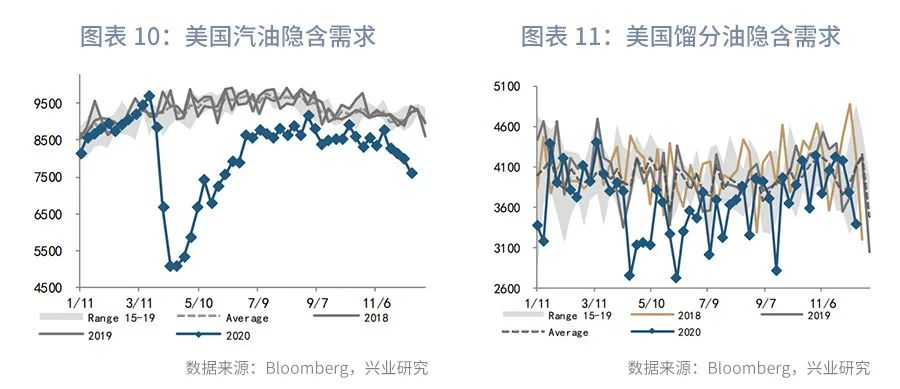

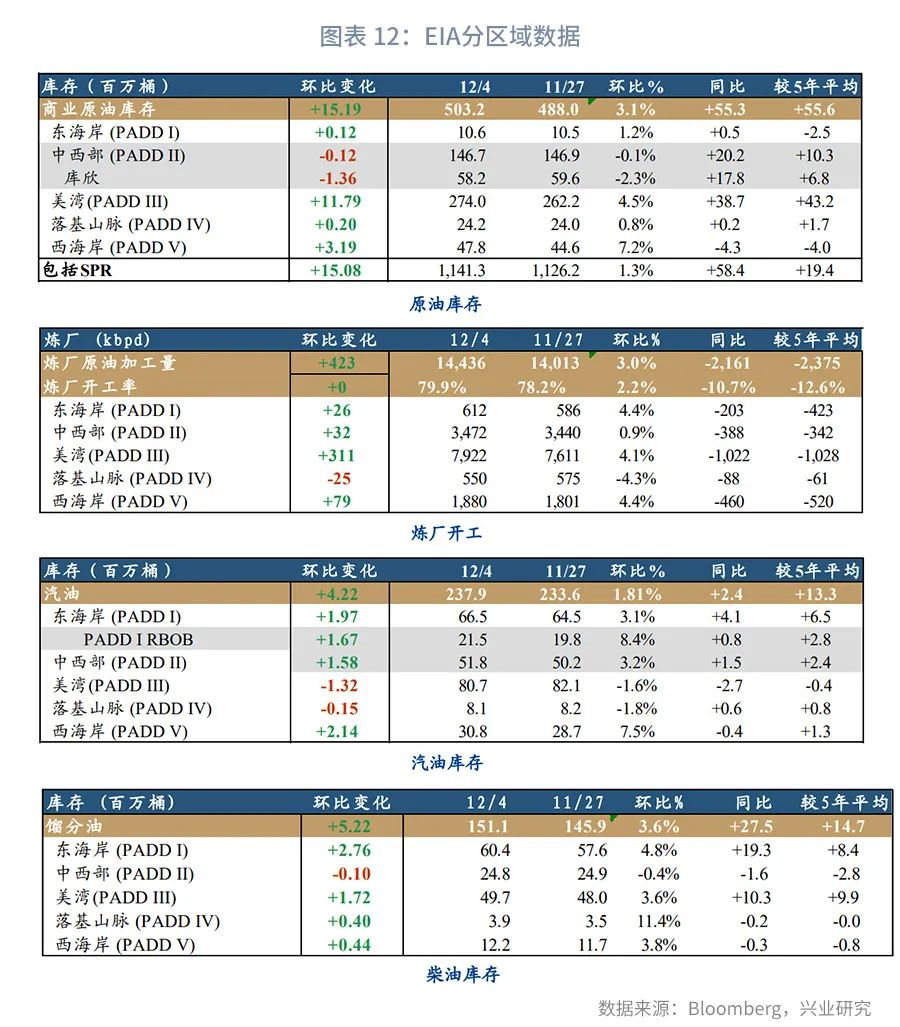

美国至12月4日当周API原油库存为114.1万桶,高于前值-151.4万桶。截至12月4日的EIA库存数据显示,美国原油库存增加1586.8万桶至1518.9万桶,预测值减少142.4万桶,前值为-67.9万桶。汽油库存增加73.1万桶至422.2万桶。精炼油库存增加198.4万桶至522.2万桶。进出口方面,本周原油进口量增加108万桶/天至647.9万桶/天,原油出口量减少162.2万桶/天至183.4万桶/天。汽油进口量增加26.7万桶/天至78.9万桶/天,汽油出口量增加21.6万桶/天至90.5万桶/天。需求方面,汽油需求环比减少37.3万桶/天至760万桶/天,馏分油需求环比减少40万桶/天至338.9万桶/天,航空燃油需求环比增加17.5万桶/天至130.9万桶/天。

EIA报告利空油价,但油价表现强势。美国除却战略储备的商业原油库存超预期增加,增加1518.9万桶至5.032亿桶,提高3.1%,汽油和精炼油产量也大幅增加;上周美国国内原油产量减少0万桶至1110万桶/日;上周美国原油净进口增加了270万桶/日,为有记录以来最大增幅;除却战略储备的商业原油上周进口647.9万桶/日,较前一周增加108万桶/日;美国原油产品四周平均供应量为1893万桶/日,较去年同期减少7.5%;美国上周原油出口减少162.2万桶/日至183.4万桶/日。目前全球浮仓已降至疫情前水平,为数年以来最快降幅。而且原油进口猛增以及出口下降是造成本周美国原油累库的主要原因。在此情况下,油价暂时对于EIA的利空免疫。后续需关注EIA库存累积的持续性。如果本周库存的骤增只是一次性现象,则油价仍将维持强势。而如果原油库存持续快速增加,则油价近期的上涨面临回落风险。

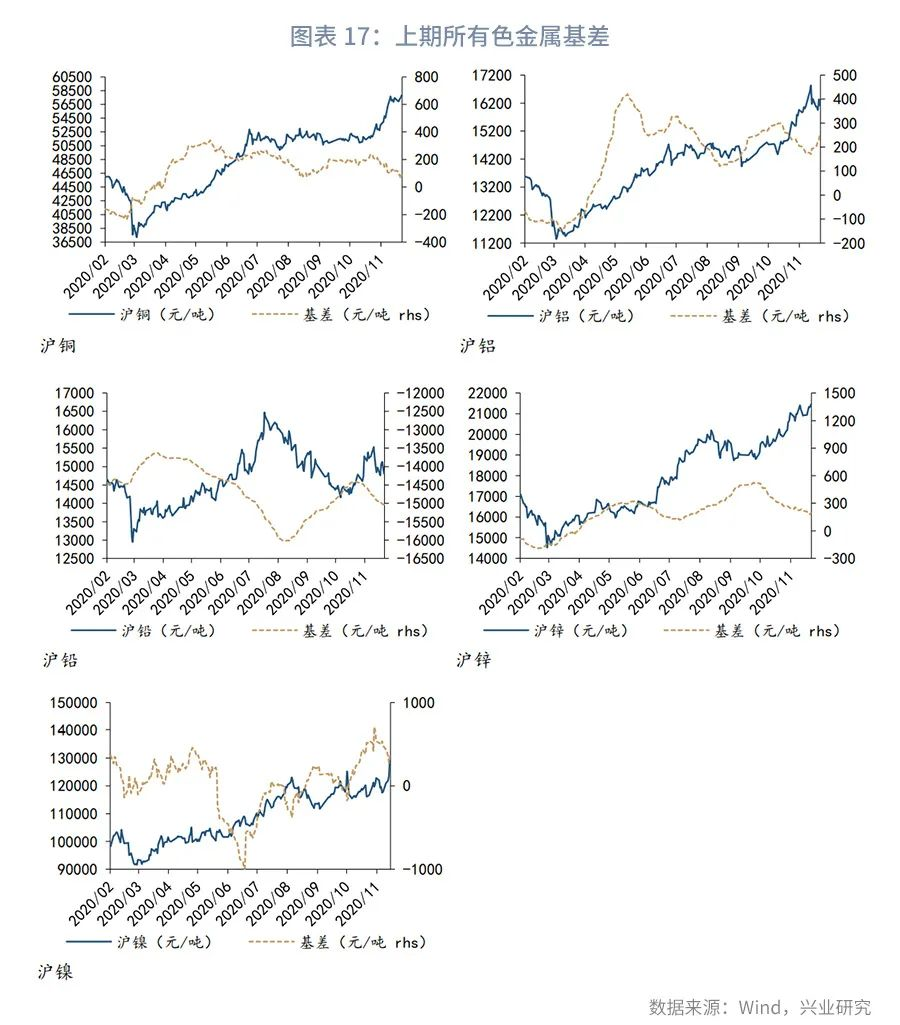

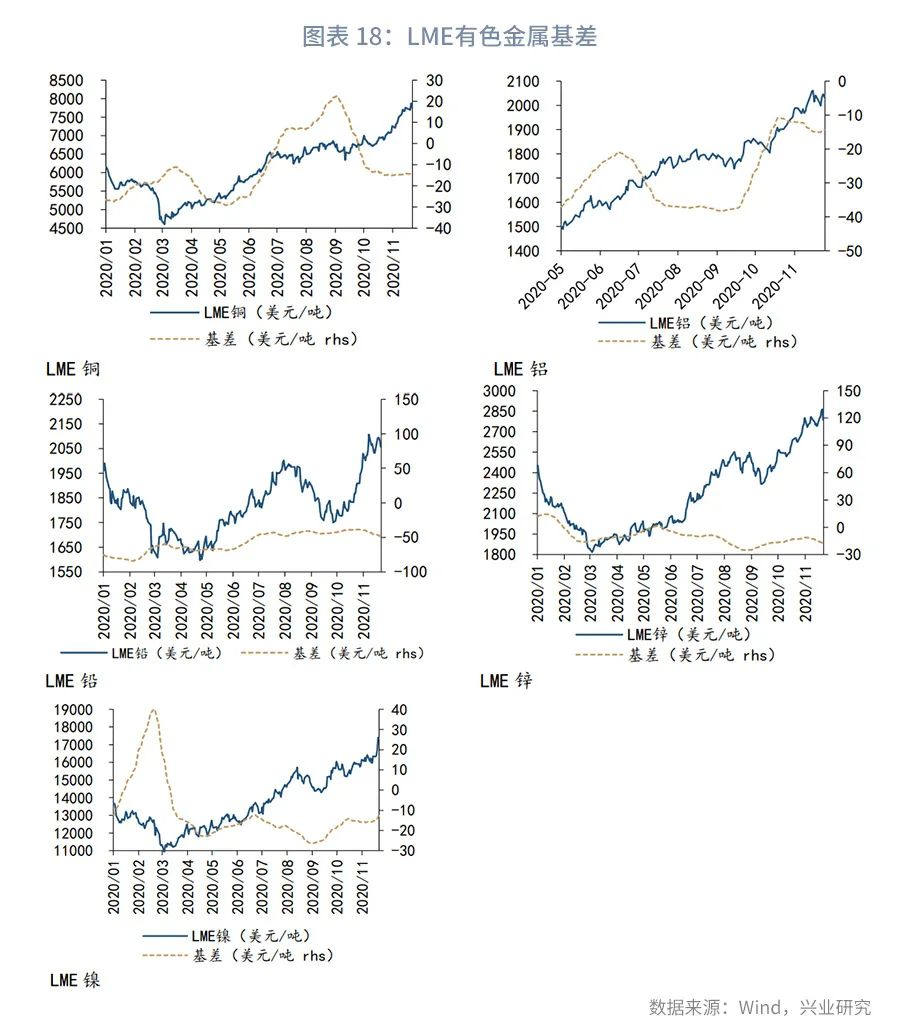

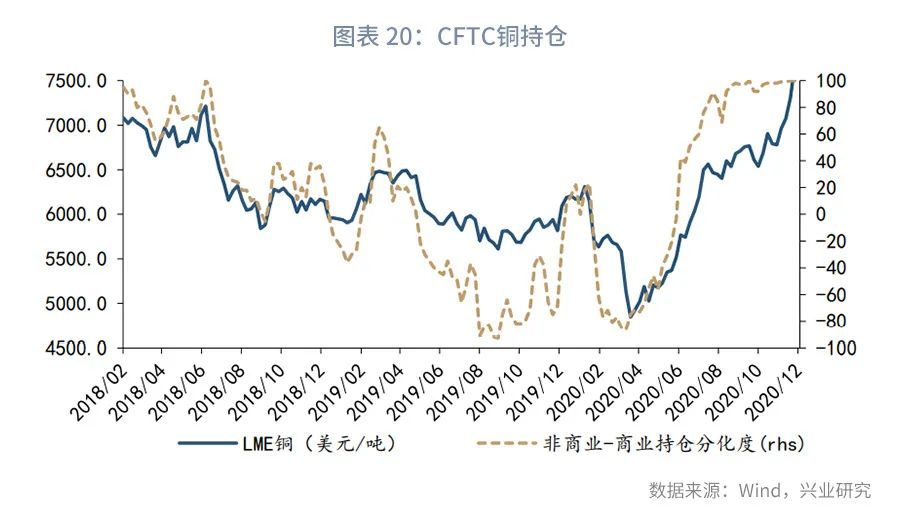

三、有色:铜库存持续减少

一周聚焦

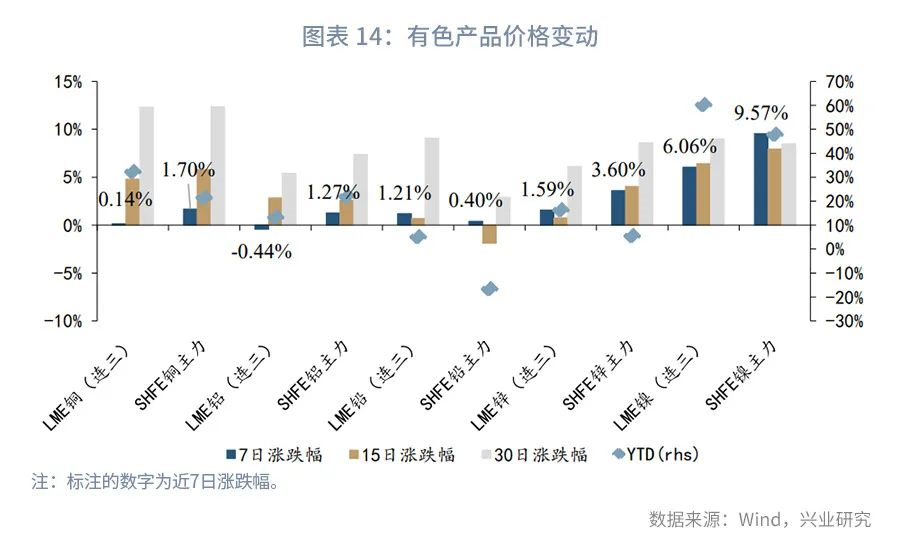

走势回顾:本周有色金属价格涨跌不一。本周伦铜上涨0.14%,沪铜上涨1.7%;伦铝下降0.44%,沪铝上涨1.27%;伦铅上涨1.21%,沪铅上涨0.40%;伦锌上涨1.59%,沪锌上涨3.60%;伦镍上涨6.06%,沪镍上涨9.57%。

供给方面,全球最大铜矿商--智利国有铜业公司(Codelco)于周四表示,已与Radomiro Tomic铜矿一家工会达成初步薪资协议。这份为期36个月的协议不影响工资,但包括了相当于每个工人约4,800美元的最终奖金。公司在声明中称:“这份协议还建立了可变奖励机制,在实现产出和成本目标时兑现。”智利国有铜业公司在新冠疫情爆发期间,通过裁员、调整日程和在疫情高峰期暂时搁置项目,基本上维持了生产。秘鲁Challhuahuacho地区于周一爆发了政治抗议和大规模罢工活动,阻碍了MMG旗下Las Bambas的铜精矿运输和工作人员的交通。泰克资源计划在今年年底前完成智利北部塔拉帕卡地区52亿美元的QuebradaBlanca二期(QB2)铜矿项目40%的建设工作。泰克资源首席执行官唐纳德·林赛于周二表示,公司正按照7月份制定的重启计划进行工作。此前3月份,有1.5万名工人因新冠肺炎疫情被遣散。由于与疫情相关的暂停,该项目的启动时间将推迟6个月,至2022年第二季度。

需求方面,下游消费总体好于市场预期,国内库存持续回落,上期所铜库存目前不足10万吨,现货升水维持高位。11月铜材加工企业反映订单改善,精铜制杆、铜管企业开工率环比、同比均有不同程度地回升,SMM估计11月我国铜材加工企业平均开工率为74.91%,环比增长1.67个百分点,同比增长3.2个百分点。终端消费领域,汽车行业延续强劲状态,乘联会预计11月汽车日均零售环比增3%,同比增长5%。家电出口保持旺盛,空调产销好于季节性表现。脱碳和电气化是未来金属市场的主要驱动力。上周SMM有色金属年会上对铜普遍看好,因中国和欧洲都承诺减排目标,清洁能源及电动车大发展将极大提升铜、铝等需求,但缺乏大型矿山投产,供应增量受限,市场维持紧平衡。铜价在经历半个月的上涨后,短期上行阻力加大,但由于美国、日本等国家都计划实施刺激方案,宽松流动性的基本格局不变且国内消费好于预期,铜价仍中期旧具备上涨动力。

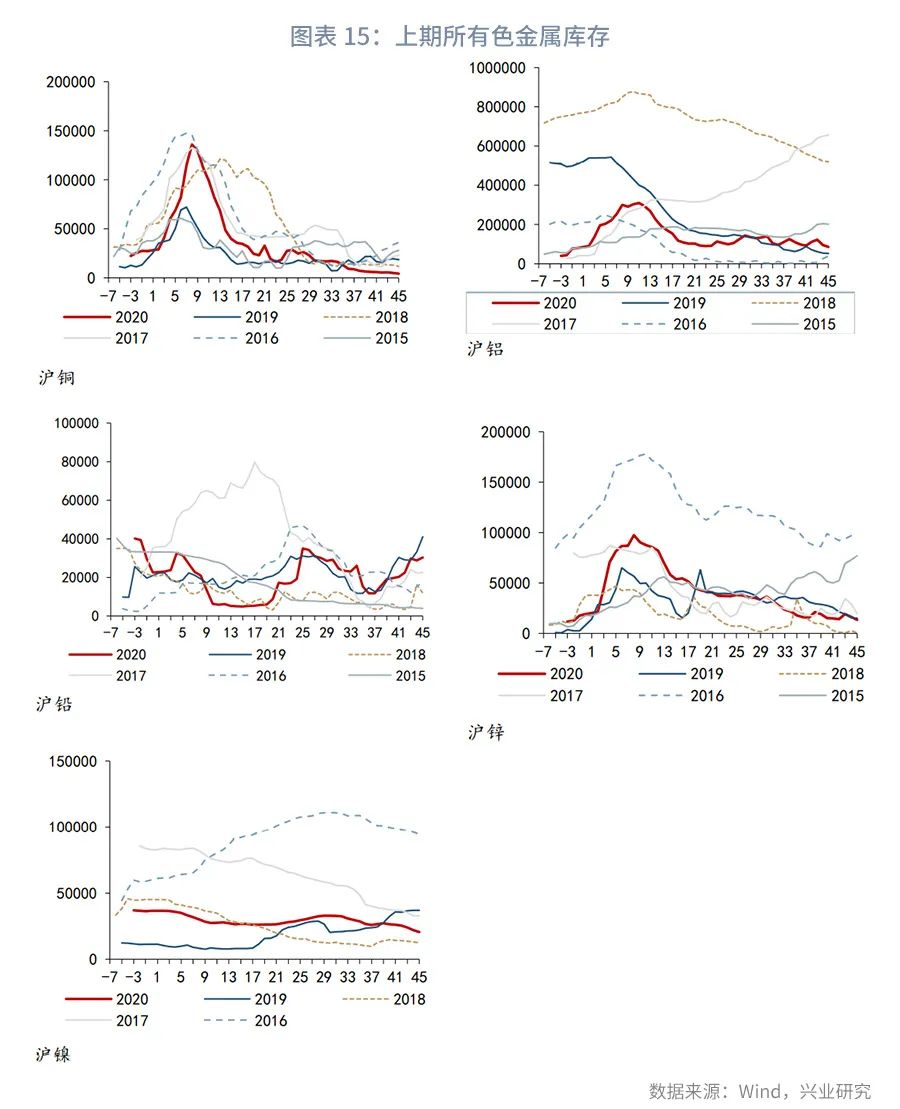

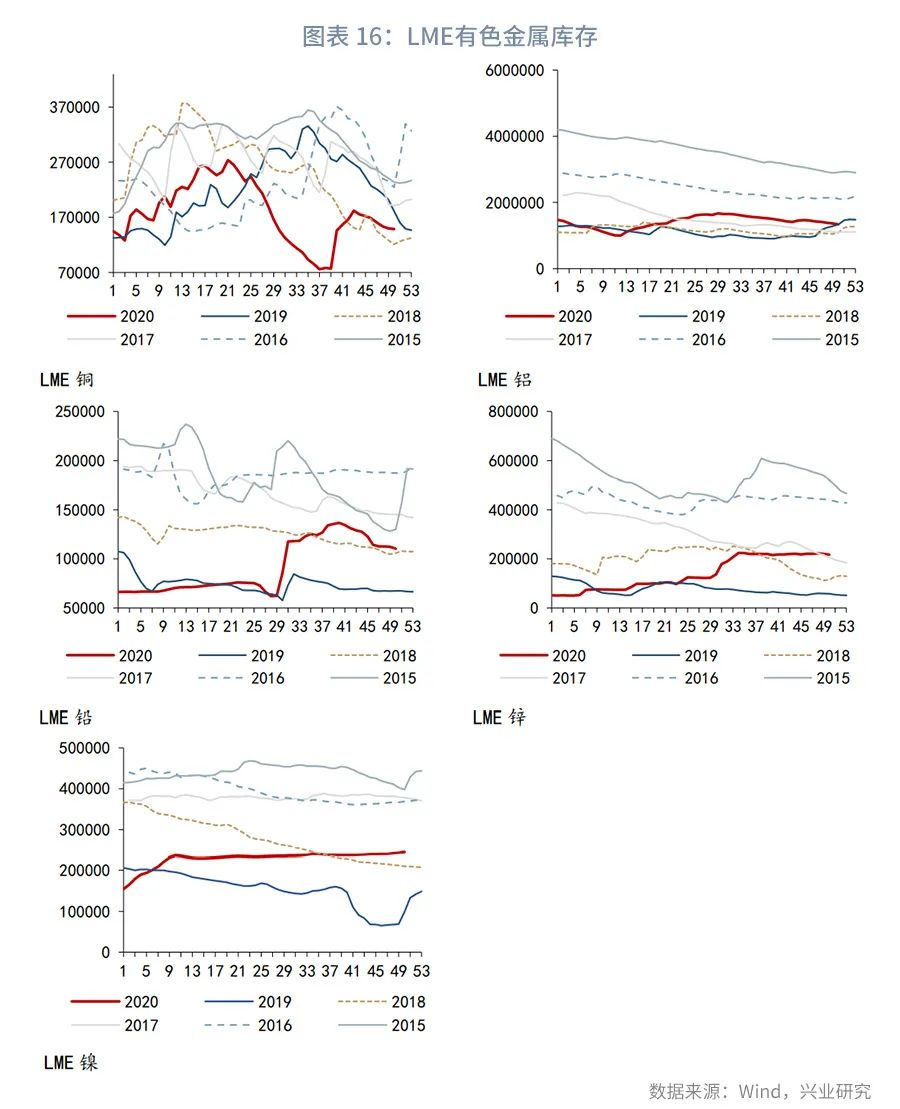

库存方面,截止12月11日,沪铜库存为4225吨,较上周减少300吨。截止12月11日,伦铜库存为146325吨,较上周减少3350吨。

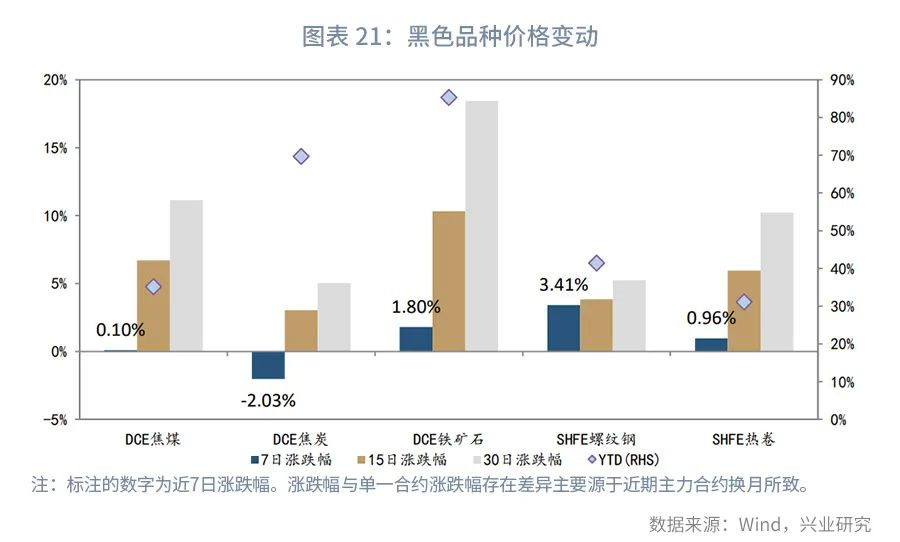

四、 黑色:铁矿石表现强劲,去库存效果明显

一周聚焦

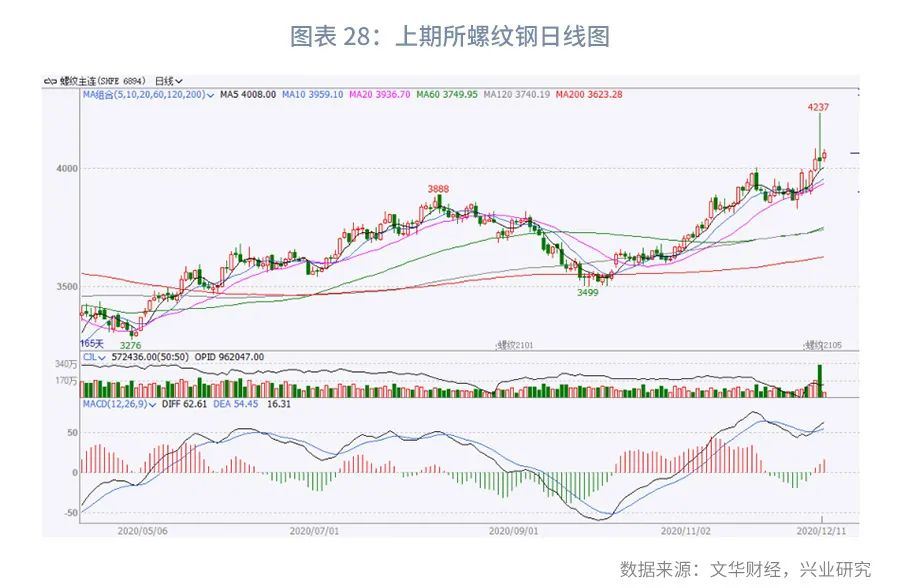

本周黑色品种涨跌不一,焦煤涨0.1%,焦炭跌2.03%,铁矿石涨1.80%,螺纹钢涨3.41%,热卷涨0.96%。

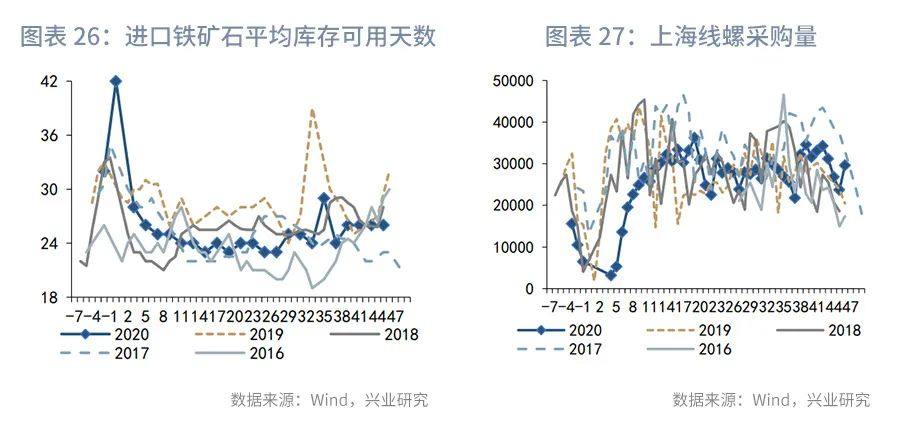

供给方面,Mysteel调研数据显示,京津冀地区27家螺纹钢生产企业,本周产能利用率42.49%,较上周下降2.05%;其中:15家全流程钢厂产能利用率为54.29%,较上周下降2.07%,12家调坯轧材钢厂产能利用率0%,较上周下降1.97%。从产量数据来看,目前京津冀区域27家样本钢厂螺纹钢周总产量为39.77万吨,较上周下降1.92万吨。京津冀建筑钢材生产指标整体呈现下降趋势,但变化幅度不大;从区域上来看,唐山调坯轧材企业产线继续停产,整体变化不大,而有两家长流程钢厂有产线检修,导致产能利用率小幅回落。从生产工艺方面来看,调坯轧材企业继续停产,高炉企业本周有两家有检修产线,本周产量略有减少。需求方面,去库幅度环比上周下降,螺纹需求略降。本周螺纹钢表观消费527万吨,环比降幅6%,已经连续三周下降,但同比增幅仍高出6%,可见当前需求表现仍好于去年,华东和南方的赶工期尚可。当前现货市场价格上调, 12月可能出现厂库和社库双增的局面,预计消费将继续缩量。库存方面,本周全国产量下降,厂库、社库继续降幅依旧良好。从库存数据来看,本周社库降幅维持可观态势。其中全国主要钢材社会库存882.49万吨,较上周减少61.35万吨,较上月减少247.75万吨;35城市螺纹钢库存总量396.11万吨,较上周减少30.39万吨,华东地区降幅最大,较上周降10.77万吨,西南地区存量较多,为115.72万吨。

铁矿石供给方面,全国186家矿山企业产能利用率为66.69%,环比降0.76%,同比增2.05%,矿山精粉库存190.97万吨,增6.6万吨,本期矿山产能利用率连续三期下降,铁精粉市场交投活跃,矿山库存连续四期下降后首次累库。11月澳大利亚发往中国铁矿石总量3444万吨,同比去年同期(3690万吨)下降6.7%,环比10月发运量(3972万吨)下降13.3%。11月黑德兰港至全球总发运量4163万吨,同比去年同期(4330万吨)下降4%,环比10月发运量(4648万吨)下降10.4%。据Mysteel了解,澳洲暂无泊位检修计划,巴西有部分铁矿石发运泊位进行检修维护。巴西方面,马德拉港(PDM)Pier I 延续上周的检修计划,本周持续2天(12月7日至 8日),预计影响量约为19.4万吨,因此预计本周巴西泊位检修影响量约为19.4万吨。据外媒报道,澳大利亚铁矿公司GWR计划下周开始西澳大利亚Goldfields-Esperance地区的C4铁矿床第一阶段开采活动,该铁矿的年产能100万吨,主要为高品位低杂质矿。GWR计划将铁品位60.7%的铁矿石年的产能扩大至2160万吨。北澳地区两座矿山复产。北澳地区有两座闲置的铁矿石矿山目前已经重新开始运营,预计将于2021年全面投产。中国需求推动铁矿石价格突破新高是矿山重启的最大动力。需求方面,随着需求逐步减少以及预期的差异,钢价走势呈现出明显的品种区别特征,铁矿石、焦炭等原燃料表现相对强劲。库存方面,本周Mysteel 统计样本钢厂进口铁矿石库存总量11612.22万吨,环比增加169.71万吨;当前样本钢厂的进口矿日耗为301.68万吨,环比减少2.53万吨,库存消费比38.49,环比增加0.88。全国45港口进口铁矿库存为12203.2万吨,较上周降243.4万吨;日均疏港量306.15万吨,环比上周下降12.96万吨。本周港口总库存环比上周一降库162.43万吨。分区域来看华东、华北两区域由于到港量进一步下降,库存下降较为明显。

特别提示

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。

粤公网安备 44010402000579号

粤公网安备 44010402000579号