首页 > 正文

【行业研究】2020年三季度电力行业信用风险总结与展望

2020-12-15 联合资信 联合资信

我国电源结构以火力发电为主,其中燃煤发电在火力发电中占据主导地位。目前全国规模以上电厂火电发电量在总发电量中的占比仍超过70%;燃煤发电量在火电发电量中的占比超过90%,燃气发电、燃油发电量占比小。本报告火电研究以煤电为主。

一、主要观点

2020年三季度,电力行业共发行153只债券,发债总额2,283.03亿元,发债数量及发债总额分别较上年同期上升10.07%和下降3.14%。从发债主体级别情况来看,2020年三季度发债主体共57家,其中以AAA企业为主。2020年四季度电力行业到期债券数量78只,到期债券总额1,386.77亿元,涉及主体37家。

级别调整方面,2020年三季度,电力企业运行较为平稳,未发生债券违约事件,亦未发生级别迁徙。

2020年前三季度,我国电力总装机容量继续增长,增速保持稳定。受能源结构、历史电力装机布局等因素影响,国内电源结构仍将长期以火电为主。从电源投资结构来看,水电和风电发电企业电源工程投资额同比增长,其他类型发电企业投资额同比下降,且受产业政策引导影响,发电结构绿色化转型持续推进,火电投资降幅较大。从长远看,我国未来电力投资结构中新能源发电投资占比将持续上升。2020年1-9月,全国跨区送电量同比有所增长。且随着近年来我国电网行业升级改造基本结束以及特高压建设的实施,跨区域送电能力不断提升,有利于解决国内长期存在的区域性电力供需不平衡问题。

从三季度财务表现看,具有规模优势的火电企业在盈利水平、设备机组的更新、技术开发等方面都更具有优势,抗风险能力也更强。

2020年三季度,我国电力总装机容量将继续保持稳定增长,且增长的带动因素将主要来自于非化石能源装机容量的增长。受环保政策趋严因素影响,技术落后、装机规模小的电站仍面临关停压力,相关企业经营业绩或将持续下滑;同时,高煤价低电价对火电企业的“两头挤压”将进一步压缩企业的利润空间,进而影响相关企业的信用水平。2020年上半年,受新冠肺炎疫情影响,我国电力需求有所下滑,但随着各行各业的逐步复工复产,全社会用电量逐步恢复增长。2020年1-9月,全社会用电量同比小幅增长。未来,随着我国复工复产的持续推进,电力消费需求增加,电力消费增速逐步回升。

此外,近年来新能源发电成本快速下降,市场竞争力显著增强,挤压了煤电企业的生存空间,但由于电力在经济发展中的重要地位,以及我国电源结构状况和电价调整对下游行业生产成本的影响等因素,我国政府在火电改革措施方面持慎重态度,未来火电产能过剩局面的改善尚需一定时间。

二、2020年三季度电力企业债券市场回顾

1.三季度债券发行情况

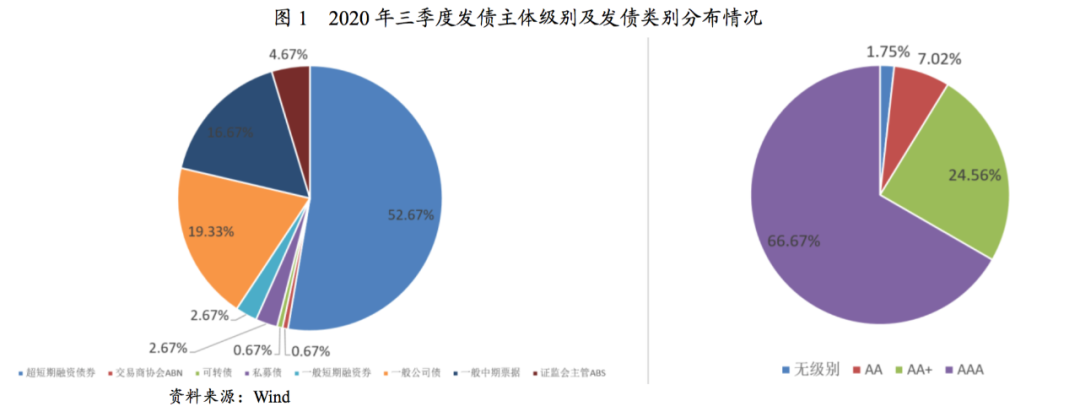

为调整债务结构、偿付债务,2020年三季度电力企业债券发行规模同比有所增长,发行人级别仍以AAA为主,且超短期融资债券占比较高。

2020年7-9月,为调整债务结构、偿付债务,电力行业[1]共发行153只债券,发债总额2,283.03亿元,发债数量及发债总额分别较上年同期上升10.07%和下降3.14%。

从发债主体级别情况来看,2020年三季度发债主体共57家,其中以AAA企业为主(占66.67%,上年同期为58.14%)。从发债总额类型来看,三季度的发行品种中超短期融资债券占比较高(占52.67%)。

2.三季度债券违约情况

2020年三季度,电力企业运行较为平稳,未发生债券违约事件。

3.三季度级别迁移情况

2020年三季度,电力企业运行较为平稳,未发生级别迁徙。

4.四季度债券到期情况

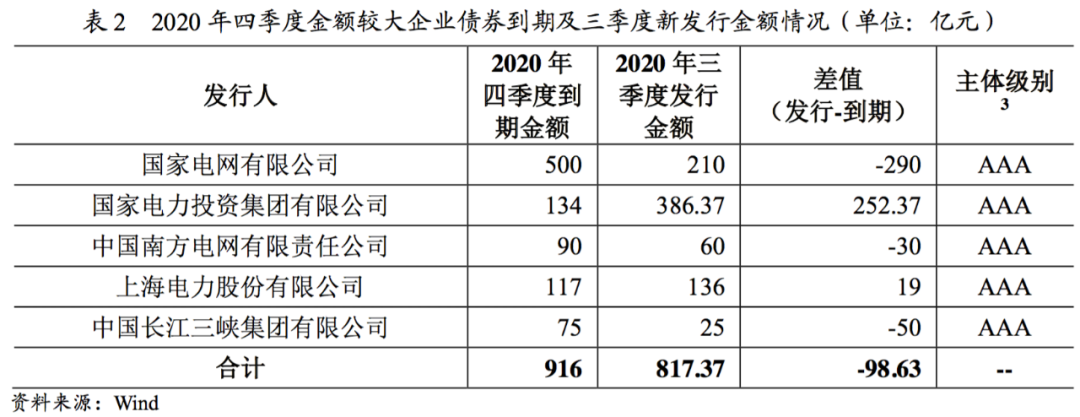

2020年10-12月,电力行业到期债券[2]数量78只,到期债券总额1,386.77亿元,涉及主体37家。其中,国家电网有限公司、国家电力投资集团有限公司、上海电力股份有限公司、中国南方电网有限责任公司和中国长江三峡集团有限公司的到期债券规模较大。2020年10月,电力行业共到期债券881.77亿元,11月到期436亿元,12月到期69亿元。2020年第四季度债券到期主要集中于10月份。

从四季度的较大额到期企业债券与三季度的较大额新发行债券的对比来看,三季度募集资金规模小于四季度到期资金规模。

[1]以Wind电力行业为口径。

[2]到期债券未考虑回售情况。

[3]表中主体级别为截至2020年9月30日情况。

三、影响2020年前三季度电力行业内企业信用表现的重要相关动态信息

1.行业发展情况回顾

(1)装机容量

从装机容量看,2020年前三季度我国电力总装机容量继续增长,增速同比稳定。受能源结构、历史电力装机布局等因素影响,国内电源结构仍将长期以火电为主。

2020年1-9月份,全国基建新增发电生产能力7,224万千瓦,比上年同期多投产769万千瓦。其中,水电827万千瓦、火电3,183万千瓦(其中燃煤2,269万千瓦、燃气507万千瓦)、核电112万千瓦、风电1,306万千瓦、太阳能发电1,771万千瓦。水电、火电和太阳能发电比上年同期多投产547、335和159万千瓦,核电和风电比上年同期少投产297和2万千瓦。

截至2020年9月底,全国6,000千瓦及以上电厂装机容量19.7亿千瓦,同比增长5.6%,比上月增加1,158万千瓦,增速比上年同期回落0.1个百分点。水电3.2亿千瓦,其中,常规水电2.9亿千瓦;火电12.2亿千瓦;核电4,989万千瓦;风电2.2亿千瓦;并网太阳能发电1.6亿千瓦。

(2)电源投资

2020年前三季度,水电和风电发电企业电源工程投资额同比增长,其他类型发电企业投资额同比下降,且受产业政策引导影响,发电结构绿色化转型持续推进,火电投资降幅较大。从长远看,我国未来电力投资结构中新能源发电投资占比将持续上升。

2020年1-9月份,全国主要发电企业电源工程完成投资3,082亿元,同比增长51.6%。其中,水电666亿元,同比增长21.0%;火电330亿元,同比下降27.2%;核电235亿元,同比下降2.3%;风电1,619亿元,同比增长138.4%。水电、核电、风电等清洁能源完成投资占电源完成投资的92.2%,比上年同期提高11.5个百分点。

2020年1-9月份,全国电网工程完成投资2,899亿元,同比下降1.8%。

(3)设备利用率

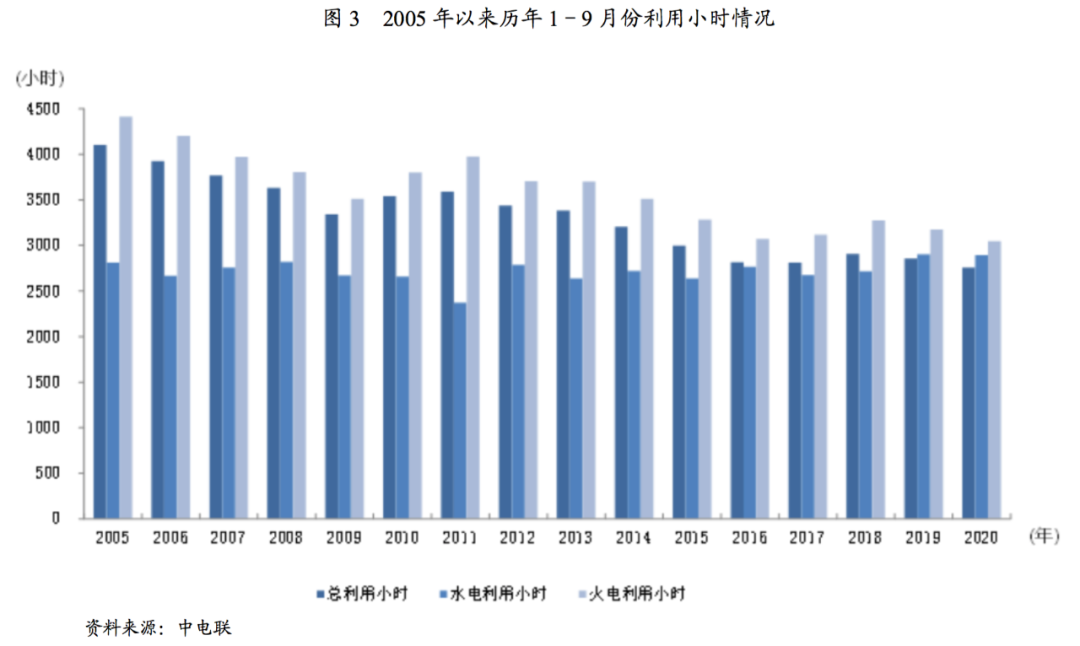

从设备利用率看,2020年1-9月,受新冠疫情影响,全国发电设备平均利用小时数同比有所下降,分类型看,除风能和核能发电外,其他电源发电设备利用小时数均不同程度下降。分区域看,水电装机容量排名前十的省份中,半数利用小时数低于平均,部分省份同比大幅下降。火电仅14省利用小时数超全国平均水平,且多数省份利用小时数同比下降,部分省份降幅明显。

2020年1-9月份,全国发电设备累计平均利用小时2,758小时,比上年同期降低98小时。分类型看,2020年1-9月份,全国水电设备平均利用小时为2,894小时,比上年同期降低9小时。在水电装机容量排前10的省份中,除湖北、青海、四川、湖南和贵州外,其他省份水电设备平均利用小时均同比降低。福建、浙江、广东、广西和云南同比降低超过200小时,分别降低1,185、391、363、362和218小时。

全国火电设备平均利用小时为3,047小时(其中,燃煤发电和燃气发电设备平均利用小时分别为3,119和1,934小时),比上年同期降低127小时。分省份看,全国共有14个省份火电设备利用小时超过全国平均水平,其中内蒙古和江西超过3,700小时,分别为3,884和3,729小时,而西藏仅为221小时。与上年同期相比,共有22个省份火电利用小时同比降低,其中湖北、海南、河北、贵州、安徽、河南、宁夏、山东和重庆同比降低超200小时,分别降低913、425、401、391、360、275、268、260和253小时,陕西、北京、湖南、江苏、辽宁、浙江、内蒙古和天津同比降低超100小时,而云南、广西、福建、甘肃、新疆和吉林同比增加超100小时,分别增加840、330、303、302、202和115小时。

全国核电设备平均利用小时5,521小时,比上年同期增加69小时;全国并网风电设备平均利用小时1,549小时,比上年同期增加30小时;全国太阳能发电设备平均利用小时1,009小时,比上年同期降低1小时。

2.上游煤炭价格

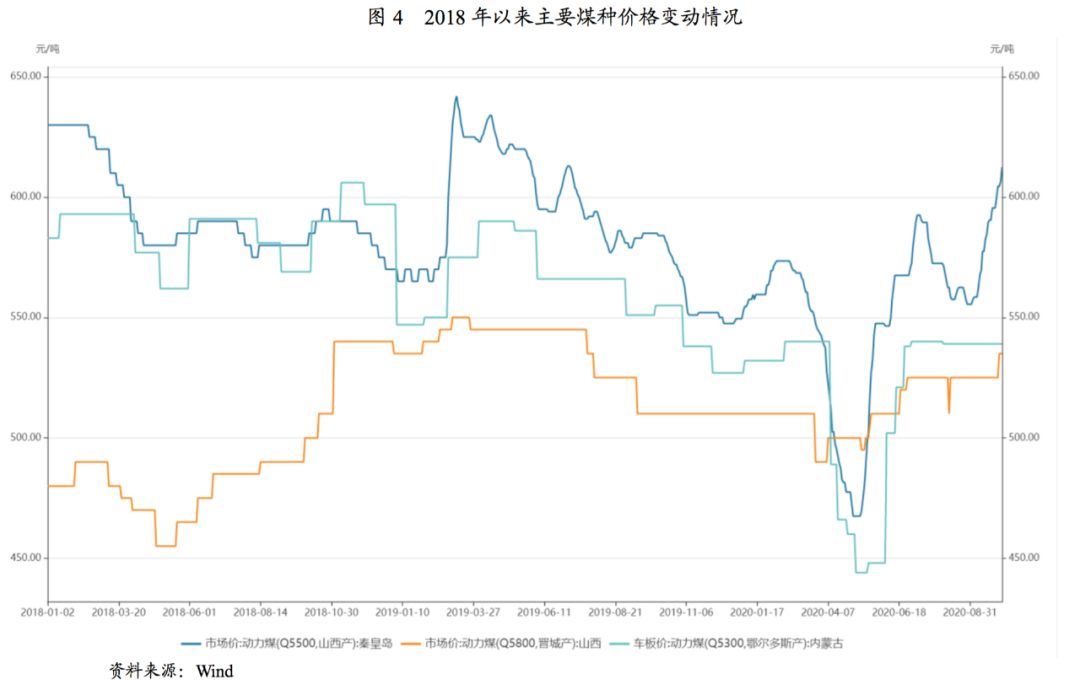

2020年上半年煤炭价格经历回落到回升过程,目前煤炭价格仍维持相对高位。7-8月是动力煤的需求旺季,9月后迎来冬储煤的需求,煤炭价格有所上升。考虑到煤炭价格持续处于高位运行,叠加煤电标杆电价的多次下调,高煤价低电价带来的“两头挤压”将继续挤压煤电企业的利润空间。

从动力煤价格看,2020年初以来,疫情爆发初期,受煤矿延迟复工及运输受限影响,动力煤价格迎来小波上扬;后随着各地煤矿陆续复工,煤炭下游受疫情影响需求受到抑制,叠加春节之后天气转暖,下游需求减少,动力煤价格呈下滑态势;5月以来,随着各行业陆续复工复产,以及电厂为迎峰度假采购意愿增强,动力煤价格有所回升。2020年三季度,7月份动力煤价格回落,但由于气温升高,8月份以来动力煤需求旺盛,且9月后迎来冬储煤的需求。受上述因素影响,动力煤价格在小幅下滑后重新回升。

3.下游用电侧

2020年上半年,受新冠肺炎疫情影响,我国电力需求有所下滑,但随着各行各业的逐步复工复产,全社会用电量逐步恢复增长。2020年1-9月,全社会用电量同比小幅增长。未来,随着我国复工复产的持续推进,电力消费需求增加,电力消费增速逐步回升。

受新冠肺炎疫情影响,2020年上半年,我国电力需求有所下滑,但随着各行各业的逐步复工复产,全社会用电量逐步恢复增长。2020年1-9月,全国全社会用电量54,134亿千瓦时,同比增长1.3%。

分产业看,2020年1-9月,第一产业用电量637亿千瓦时,同比增长9.6%,占全社会用电量的比重为1.2%;第二产业用电量36,025亿千瓦时,同比增长0.5%,增速比上年同期回落2.5个百分点,占全社会用电量的比重为66.5%;第三产业用电量8975亿千瓦时,同比下降0.2%,增速比上年同期回落8.9个百分点,占全社会用电量的比重为16.6%;城乡居民生活用电量8,498亿千瓦时,同比增长6.0%,增速比上年同期回落0.3个百分点,占全社会用电量的比重为15.7%。

4.全国跨区、跨省送出电量情况

2020年1-9月,全国跨区送点量同比有所增长。随着近年来我国电网行业升级改造基本结束以及特高压建设的实施,跨区域送电能力不断提升,有利于解决国内长期存在的区域性电力供需不平衡问题。

2020年1-9月,全国跨区送电完成4,527亿千瓦时,同比增长13.2%。其中,华北送华中(特高压)31亿千瓦时,同比增长6.6%;华北送华东409亿千瓦时,同比增长4.4%;东北送华北387亿千瓦时,同比增长9.4%;华中送华东325亿千瓦时,同比增长8.9%;华中送南方222亿千瓦时,同比增长31.3%;西北送华北和华中合计1,057亿千瓦时,同比增长7.3%;西南送华东754亿千瓦时,同比下降2.0%。2020年1-9月,全国各省送出电量合计11,351亿千瓦时,同比增长5.0%。

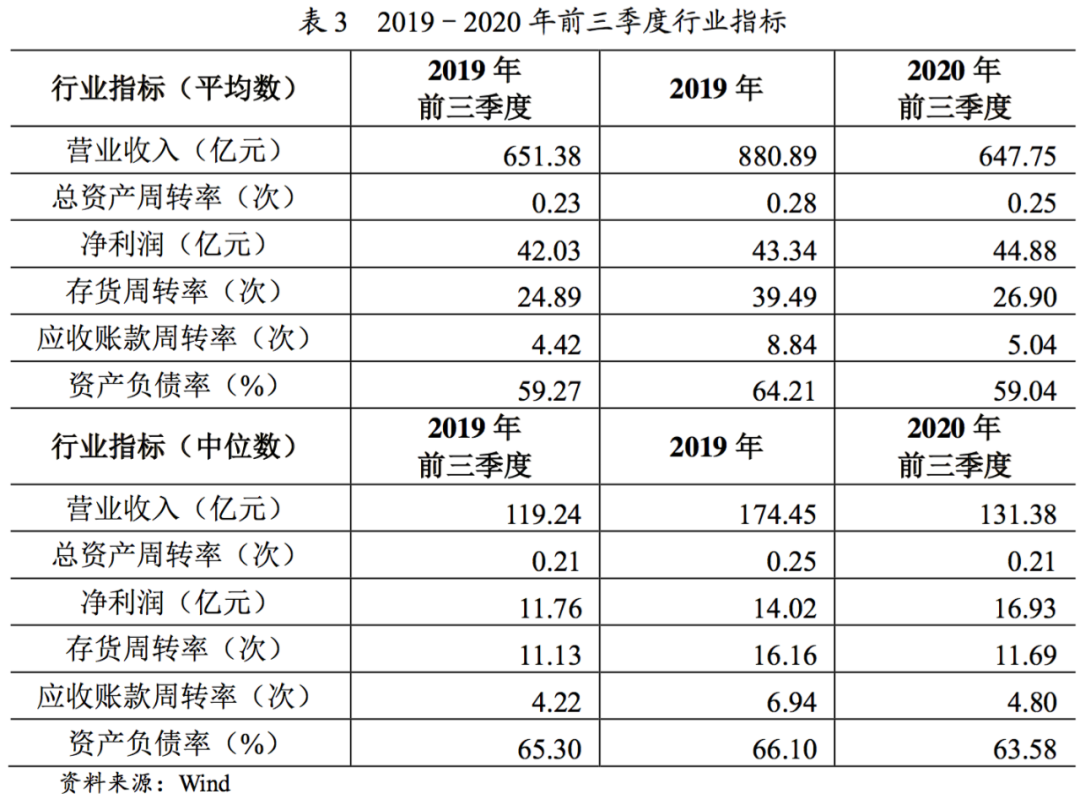

5.财务指标

根据三季度的财务指标表现,具有规模优势的火电企业在盈利水平、设备机组的更新、技术开发等方面都更具优势,抗风险能力也更强。

目前尚有存续债券的电力企业中,信用等级以AAA居多,合计41家;AA+合计17家,AA合计5家。

从财务指标来看,2020年1—9月,尚有存续债券的电力企业营业收入均值647.75亿元,同比下降0.56%,净利润均值为44.88亿元,同比增长6.78%。AAA级企业各项财务指标均远远优于AA+及以下级别企业,主要系AAA级企业均为全国范围内各类电源中的龙头企业。

从负债率上看,电力行业资本密集程度较高,项目投资金额较大,产能建设周期较长,加之企业存在持续的流动资金需求,行业整体债务杠杆偏高,对外部融资的依赖性较大。截至2020年9月底,尚有存续债券的电力企业资产负债率均值为59.04%,同比下降0.22个百分点。

从营运能力上看,截至2020年9月底尚有存续债券的电力企业的存货周转次数同比有所上升至26.90倍,应收账款周转次数略有上升至5.04倍。

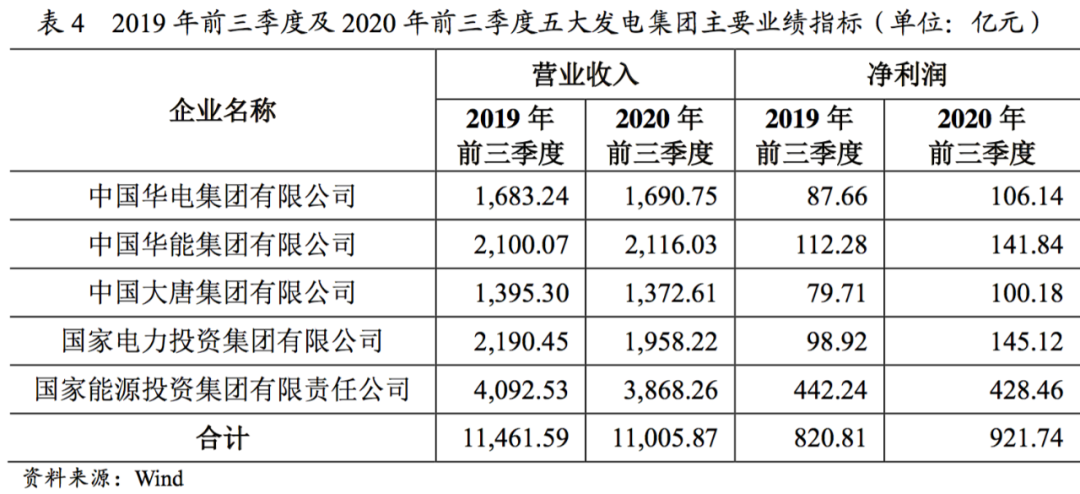

从五大发电集团收入和盈利情况看,2020年1—9月,五大发电集团合计实现营业收入11,461.59亿元,同比下降3.98%,主要系新冠疫情导致发电量有所下降所致;合计实现净利润921.74亿元,同比增长12.30%,在收入规模下降的同时利润规模增长主要系电煤价格下降等因素影响所致。整体看,大型电力集团盈利水平受用发电量波动的影响相对较小,电煤成本价格的下降对盈利的影响更为显著。

四、三季度电力行业政策及动态点评

2020年三季度,山西煤企推动重组事项,随着重组完成,电力供给侧同质化竞争以及煤电价格矛盾均将有所缓解。

2020年10月,山西省委决定联合重组大同煤矿集团有限责任公司、山西晋城无烟煤矿业集团有限责任公司和晋能集团有限公司(以下简称“晋能集团”),同步整合山西潞安矿业(集团)有限责任公司、华阳新材料科技集团相关资产和改革后的中国(太原)煤炭交易中心,组建晋能控股集团有限公司(以下简称“晋能控股集团”),晋能控股集团组建后,主要发展煤炭、电力、装备制造三大板块。

点评:

随着上述重组的完成,电力供给侧同质化竞争以及煤电价格矛盾均将有所缓解。

五、2020年电力行业信用风险展望

预测2020年全年,投资受疫情影响相对较小,消费和出口面临较大冲击。预计我国电力需求增速进一步回落,全年全社会用电量预计达7.33~7.48万亿kWh,较上年增长1.5%~3.5%。除西北电网区域外,其他电网区域用电增速预计均不同程度回落。非化石能源装机比重将进一步提高。全国发电设备利用小时数将较上年有减少。全国电力供需形势总体平衡,但部分地区高峰时段电力供需形势可能会紧张。

受环保政策要求趋严因素影响,技术落后、装机规模小的电站仍面临关停压力,相关企业经营业绩或将持续下滑;同时,高煤价低电价对火电企业的“两头挤压”将进一步压缩企业的利润空间,进而影响相关企业的信用水平。2020年上半年,受新冠肺炎疫情影响,我国电力需求有所下滑,但随着各行各业的逐步复工复产,全社会用电量逐步恢复增长。2020年1-9月,全社会用电量同比小幅增长。未来,随着我国复工复产的持续推进,国内需求对电力消费需求增加,电力消费增速逐步回升。

此外,近年来新能源发电成本快速下降,市场竞争力显著增强,挤压了煤电企业的生存空间。但由于电力在经济发展中的重要地位,以及我国电源结构状况和电价调整对下游行业生产成本的影响等因素,我国政府在火电改革措施方面持慎重态度,未来火电产能过剩局面的改善尚需一定时间。

粤公网安备 44010402000579号

粤公网安备 44010402000579号