首页 > 正文

专题研究 | 工程机械行业:2020年行业超预期增长提升头部企业信用资质

2020-12-16 中证鹏元评级 中证鹏元评级

作者:党雨曦 张伟亚

中证鹏元评级 汽车及汽车零部件评级部

主要内容

自2020年3月COVID-19疫情得到有效控制后,我国工程机械行业营收实现超预期增长。基础设施建设的持续推进,叠加“两新一重”政策落地,房地产投资平稳增长及置换需求的增加支撑行业景气度延伸。

工程机械细分领域中,挖掘机市场异常火爆,2020年持续7个月增长超过50%,下游需求旺盛;起重机市场2020年Q3销售增速同比回落,预计Q4销售增速将存在明显下行压力;装载机市场反应敏感度较弱,故本轮上涨行情中涨幅略低,下游需求小幅增加。

我国工程机械行业内资龙头企业在行业细分领域市占率较高。本轮工程机械上行周期中,主要龙头企业营收持续增长,期间费用率有所下降,归属于母公司净利润同比增加,呈强者恒强趋势;此外主要龙头企业更加注重客户质量和应收账款管理,资金周转效率有所提升,企业信用资质有所提升。

正文

一、2020年工程机械行业营收逆势增长,基建及房地产投资增长支撑行业景气度延伸,设备置换仍处于旺盛期,环保政策趋严进一步增加行业置换需求

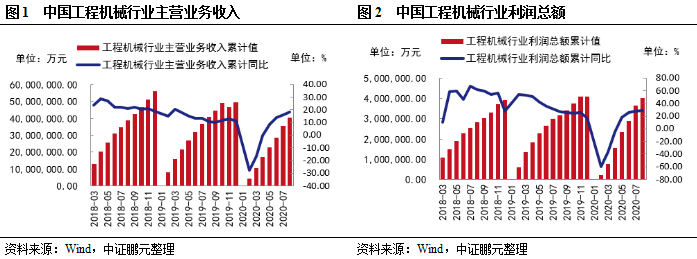

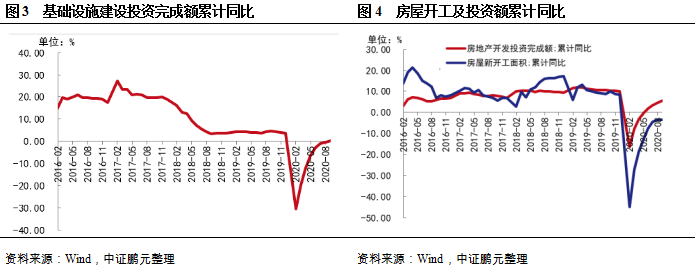

工程机械行业景气度持续上行。经历2017-2018年高速发展后,2019年工程机械行业平稳发展,全年行业实现营业收入6,681亿元,同比增长12%。2020年初始,受COVID-19疫情影响,全国基建开工率整体不足,整体工程机械存量开工率不高,工程机械行业营收同比大幅下降,需求受明显抑制。但自3月疫情得到有效控制后,工程机械行业营收及利润触底反弹,行业超预期增长,景气度持续上行。

本轮工程机械行业超预期增长主要以国内需求为主,由新增需求叠加置换需求构成。工程机械产品多为资本品,主要为下游扩产所用,新增需求与下游行业景气度和需求直接相关。其中基建投资和房地产投资约贡献了工程机械下游需求65%的份额,也是行业景气度持续上行的重要支撑。

2020年初COVID-19疫情爆发,加速经济下行趋势。积极的财政政策、基础设施建设的持续推进等逆周期调节措施大概率仍是对冲经济下行的重要手段。2020年5月,政府工作报告中指出积极的财政政策要更加积极有为。今年拟安排地方政府专项债券3.75万亿元,比去年增加1.6万亿元,提高专项债券可用作项目资本金的比例,中央预算内投资安排6,000亿元等一系列举措稳基建。重点支持既促消费惠民生又调结构增后劲的“两新一重”建设,主要是:加强新型基础设施建设,加强新型城镇化建设,加强交通、水利等重大工程建设。

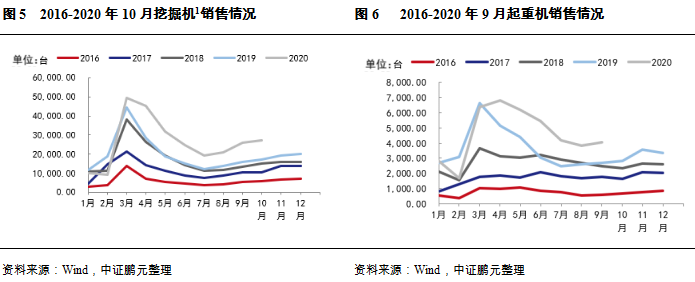

固定资产投资(不含农户)至9月份投资增速转正。依据预算司数据,截至2020年9月,全国发行的3.70万亿专项债中,有2.5万亿明确了投向,其中投向基建领域占比近8成,较2019年占比23%有明显提升。根据国家统计局数据,2020年1-9月份全国固定资产投资(不含农户)436,530亿元,同比增长0.8%。从环比速度看,9月份固定资产投资(不含农户)增长3.37%。固定资产投资(不含农户)自2020年初断崖式下跌后,降幅持续收窄,至9月份投资增速转正,经济复苏态势更加明朗。

固定资产投资中基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长0.2%。基础设施投资延续恢复态势。2020年9月份约9,811亿元的重大铁路、公路、地铁以及电力等项目发布了最新动态,其中包括可行性研究报告、初步设计、工程核准等的批复以及环境影响评价报告公示等,涉及到的项目约59项。重大工程建设的推进和落实进一步提升了工程机械行业需求。

根据国家统计局数据,2020年1-9月全国房地产开发投资103,484亿元,同比增长5.6%,增速比1-8月份提高1.0个百分点。1-9月份,房屋新开工面积160,090万平方米,下降3.4%,降幅比1-8月份收窄0.2个百分点。2020年房地产投资自2月起反弹,6月份首次回正后,呈全面复苏和平稳增长的趋势,有力支撑工程机械行业需求。

工程机械产品使用寿命通常在8-10年,我国工程机械产品上一轮销售高峰集中在2010-2011年,目前各产品已陆续进入更新周期。2019年中国工程机械主要品种保有量达886万台,且置换需求尚处于高峰期,也是成为行业景气度的另一有力支撑。

环保标准提升也刺激了工程设备的更迭,我国存量工程机械设备使用年限较长,大部分为国二产品。随着2016年国家第三阶段非道路移动机械用柴油机排气污染物排放标准的实施,及非道路移动机械国四排放标准的制定;以及国家开展非道路移动机械摸底调查和编码登记,严格管控高排放非道路移动机械等措施的实行,环保政策趋严促使存量工程机械加速淘汰进程,进一步增加行业需求。

二、行业细分领域需求差异分化,挖掘机下游需求持续火爆,起重机Q4增速预计存在下行压力,装载机下游需求增加幅度较小

2020年Q2、Q3工程机械行业受基建加码及房地产投资复苏等因素影响景气度较高,但工程机械行业细分领域众多,不同领域产品应用场景和作用范围有所差异,致使行业细分领域景气度的延续将存在分化。

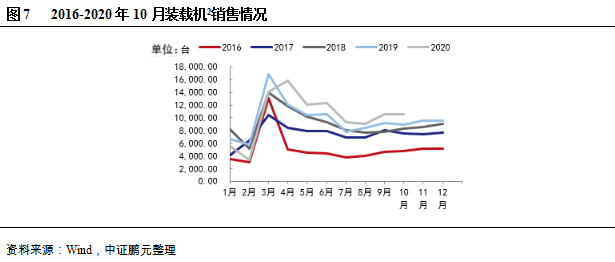

从挖掘机看,下游需求仍然旺盛。据中国工程机械工业协会统计,2020年1-10月,国内共销售挖掘机263,839台,同比增长34.5%,延续全年回升态势,预计2020年全年挖掘机销量有望超过30万台。挖掘机是广泛应用于各类大小土石方工程的主要施工机械品种之一,是对下游需求变化反应最为灵敏的机械产品之一,2020年挖掘机销量持续7个月增长超过50%,反映出下游需求仍然旺盛。

起重机预计Q4销售增速将存在明显下行压力。2020年Q1,受COVID-19疫情影响,下游需求抑制致使起重机销量同比大幅下降。疫情得到有效控制后,起重机销量增速由负转正,但施工工序滞后使其需求增加晚于挖掘机,至4月增速转正并接近30%水平,其后下游需求持续释放,行业增速逐月上行,至6月增速接近80%。Q3行业增速较Q2有所下降,但受上年基数较低,及高温雨季后项目加速开工影响,增速仍维持高位。起重机由于保有量及应用场景相对挖掘机较小,细分市场相对不够成熟,区域市场相对更不平衡,易出现暴涨急跌情形,预计Q4销售增速将存在明显下行压力。

装载机下游需求小幅增加。2020年1-10月,国内共销售各类装载机109,028台,同比增长5.59%。总销售量中国内市场销量89,571台,同比增长8.13%;出口销量19,457台,同比下降4.73%。2020年10月纳入统计的23家装载机制造企业共销售各类装载机10,574台,同比增长10.8%。我国装载机行业起步较早,技术较为完善,客户基础较为稳定,市场已趋于成熟,市场反应的敏感度相对于挖掘机较弱,故本轮上涨行情中涨幅略低,下游需求小幅增加。

三、工程机械行业龙头企业在细分领域市占率较高,且在行业上升周期中信用资质有所提升

我国工程机械行业龙头企业均在细分领域拥有较高的市占率,且集中度有提升趋势

我国工程机械行业内资龙头企业中目前拥有主体信用级别的企业有三一重工股份有限公司(以下简称“三一重工”)、徐工集团工程机械股份有限公司(以下简称“徐工机械”)、中联重科股份有限公司(以下简称“中联重科”)和广西柳工机械股份有限公司(以下简称“柳工”),除柳工主体级别为AA+外其余企业主体级别均为AAA。工程机械行业龙头企业均从事起重机、挖掘机等多种类产品的生产、销售,且在各细分领域拥有较高的市占率。

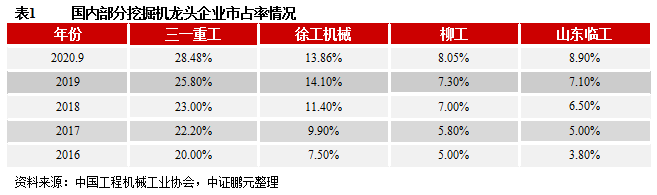

在挖掘机市场,2016-2019年,三一重工、徐工机械、柳工、山东临工工程机械有限公司(以下简称“山东临工”)市占率持续攀升,其中三一重工以将近30%的挖掘机市占率稳居第一,徐工机械超过卡特彼勒成为第二名,柳工和山东临工分别位居第四、第五。近年行业龙头企业凭借技术优势、优异的供应链体系、快速的市场反应能力和更加灵活的销售方式,市场集中度进一步提高。

在起重机市场,依据公开市场资料,2019年徐重[3]、中联重科和三一重工的合计市占率达93%,使行业呈三足鼎立格局,其中徐重市场份额下滑至40%左右,近年市占率呈下降趋势,但仍长期位居汽车起重机市场第一;中联重科市占率2019年上持续提升至28%左右;三一重工市占率近年不断提升,逐步与中联重科齐头并进,市占率在25%左右。行业第四名安徽柳工[4]市占率仅为3%左右。起重机行业市场壁垒较高,龙头企业利用其规模优势,通过供应链、生产管理及经销网络等方面实现更高的利润水平,同时通过盈利能力壁垒对中小企业进行降维打击,最大程度享受产业重构红利,实现强者恒强。

在装载机市场,山东临工市占率为15.95%,位居第二位;柳工、徐工机械市占率分别为15.4%、15.4%。行业为多头竞争市场,前四名处于同一梯队,市占率差距不大。

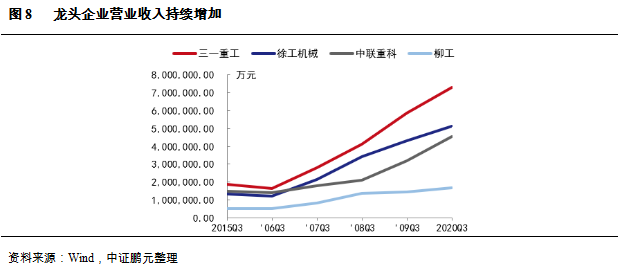

本轮工程机械行业上升周期中,龙头企业营收持续增长,期间费用率有所下降,归属于母公司净利润同比增加,呈强者恒强趋势;主要龙头企业注重客户质量和应收账款管理,资金周转效率有所提升,企业信用资质有所提升

2020年Q1龙头企业营业收入受COVID-19疫情影响,同比下降或维持;Q2延迟订单释放叠加基建投资加码,龙头企业营收同比大幅增加;Q3龙头企业销售较Q2更为火爆,三一重工、徐工机械、中联重科和柳工营业收入同比分别增加24.20%、18.61%、42.48%和18.90%,主要产品销售稳步增长,营收增长超预期;受国内基础设施建设项目持续落地、环境保护力度加强、设备更新需求增长、人工替代效应等因素推动,Q4龙头企业营收有望进一步增加。

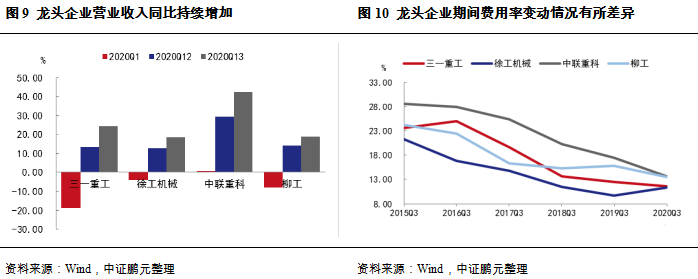

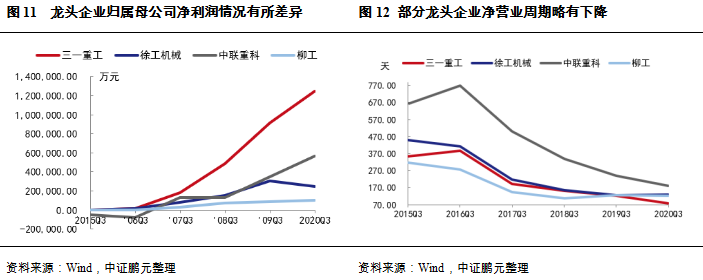

在营收同比大幅增加和规模化效应的双重作用下,2020年Q3三一重工、中联重科及柳工期间费用率均同比有所下降。受此影响,三一重工、中联重科及柳工归属母公司净利润同比有所增加。其中三一重工与中联重科相对柳工产品种类更丰富,细分领域市占率更高,其Q3归属母公司净利润增幅远高于柳工,更大程度享受行业高速增长红利,体现了行业强者恒强趋势。徐工机械2020年Q3受汇兑损失及减值类损失较大影响,期间费用率略有增加,归属母公司净利润有所下降,需关注其Q4盈利能力情况。

2020年Q3主要龙头企业产品销售火爆,存货周转天数及应收账款周转天数均呈下降趋势,致使净营业周期同比略有下降,资金周转效率有所提升;本轮行业上行周期中,主要龙头企业较上轮更加稳健,加强风控措施、注重客户质量和应收账款管理,主要龙头企业已渡过野蛮生长和盲目扩张阶段,信用资质明显提升。但徐工机械受应收账款周转天数上升影响,净营业周期有所上升,需关注其应收账款质量。

注:

[1] 统计范围为纳入统计的25家挖掘机制造企业

[2] 统计范围为纳入统计的23家装载机制造企业

[3] 徐重即徐州重型机械有限公司,为徐工机械全资子公司。

[4] 安徽柳工全称安徽柳工起重机有限公司,为广西柳工全资子公司。

粤公网安备 44010402000579号

粤公网安备 44010402000579号