首页 > 正文

12月大类资产配置策略(天风宏观宋雪涛)

2020-12-17 雪涛宏观笔记 雪涛宏观笔记

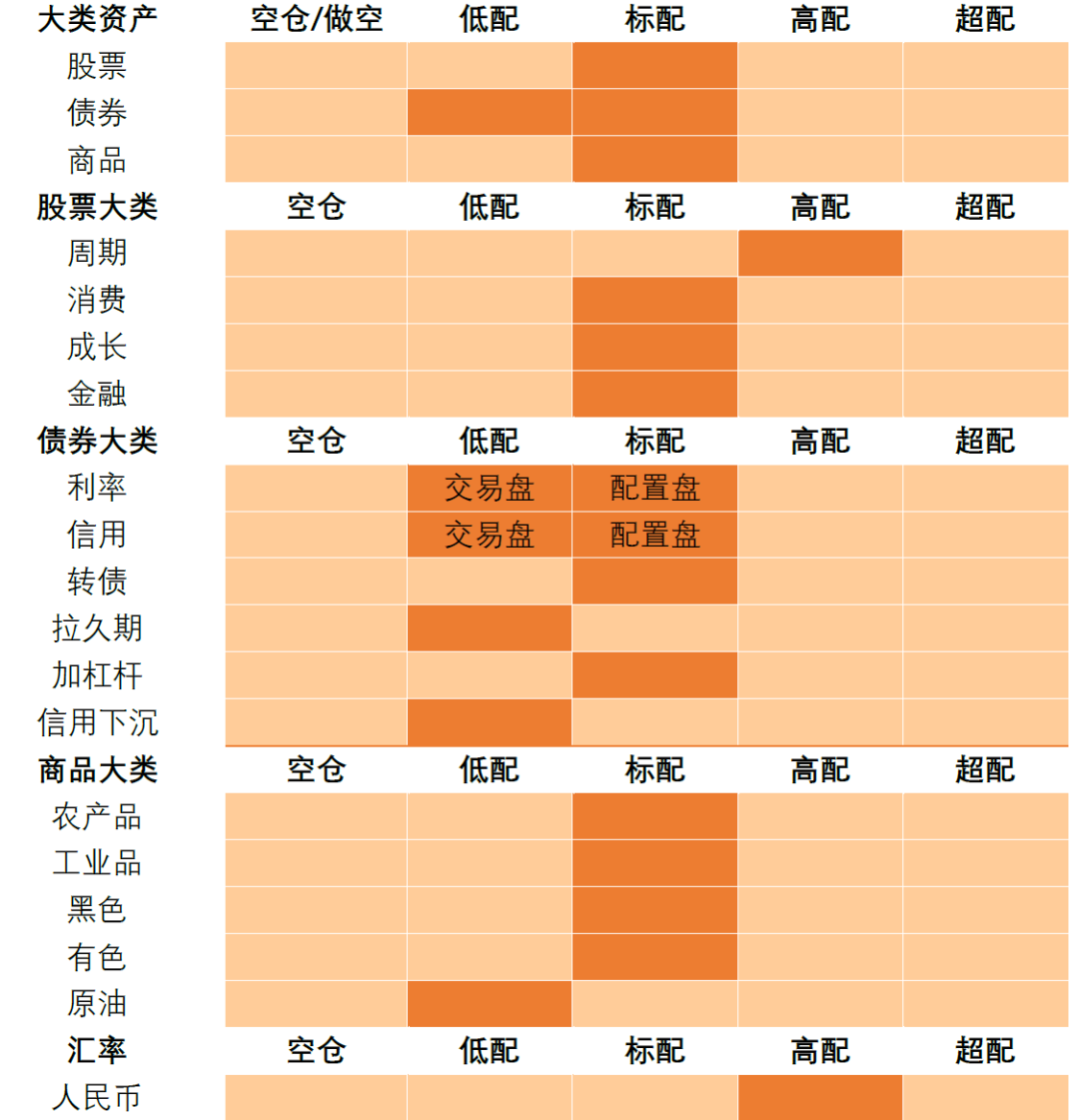

权益:标配权益,高配周期(顺周期的中游制造和上游材料),标配消费(可选消费),金融(保险和部分银行)和成长。复苏中后段腰部公司的复苏弹性相对较大。债券:低配(交易盘)或标配(配置盘)利率债;低配/标配中高等级信用债。商品:标配工业品、标配农产品。具体品种上,标配黑色金属、有色金属,低配贵金属、能化品。人民币:继续做多。

文:天风宏观宋雪涛/联系人林彦

11月市场回顾

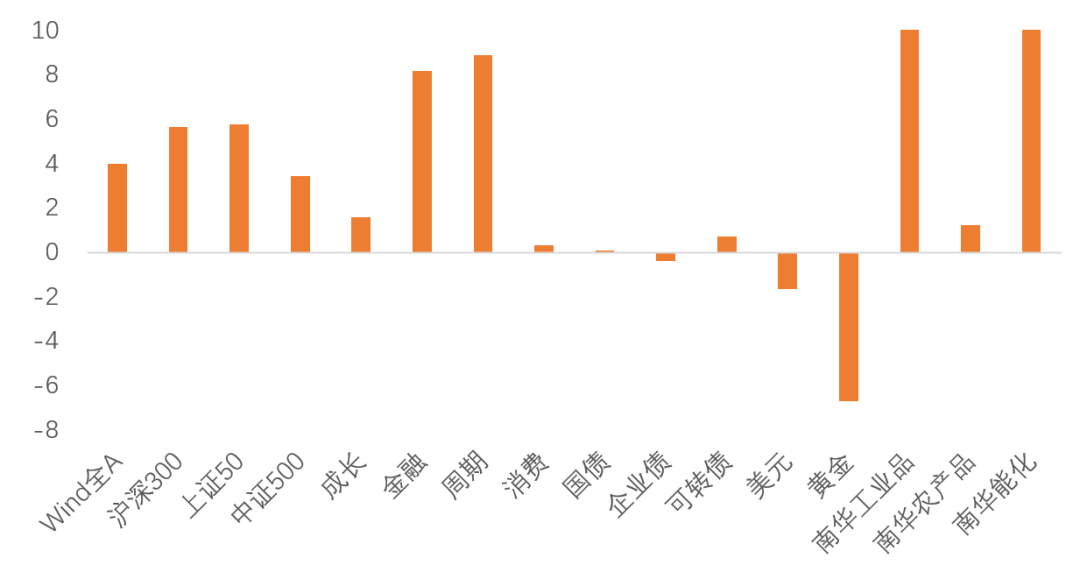

图1:11月各类资产收益率(%) |

|

资料来源:Wind,天风证券研究所 |

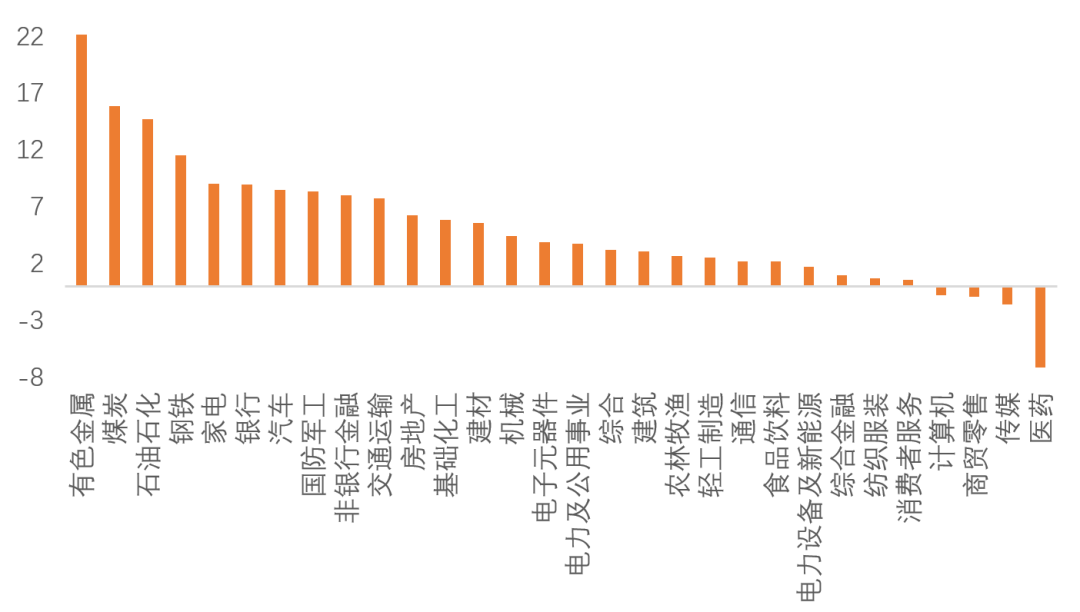

权益市场:11月美国大选尘埃落定,全球市场风险偏好回升,万得全A上涨3.98%,成交量也随之回升。一级行业中,我们配置组合连续三个月高配的周期11月上涨8.9%,其中有色、煤炭与石油石化涨幅靠前;我们过去三个月逐渐将消费从低配/标配提升至标配/高配,在10月兑现了较大涨幅,11月消费仅上涨0.33%,主要是医药、消费者服务、食品饮料等表现靠后。10月权益市场有所反弹,万得全A上涨1.05%,成交量较前三个月再下台阶。A股一级行业中,只有汽车,家电,电力新能源涨幅靠前;消费者服务,综合金融和房地产等表现靠后。

图2:11月A股行业收益率(%) |

|

资料来源:Wind,天风证券研究所 |

债券市场:我们11月低配了利率债和信用债,低配/标配了可转债,并提示信用溢价处于低位且上升较快。目前看利率债还没有出现左侧的交易性机会,11月利率债价格低位震荡;经历了永煤事件后,企业债价格先升后降;随着权益市场的反弹,可转债指数震荡走强。

商品市场:11月商品市场表现火热,能化品、工业品都录得10%以上的涨幅,农产品也延续之前的上涨态势,黄金价格受疫苗研发顺利的利空影响,收于1800美元/盎司以下。

外汇市场:11月美元指数下跌,人民币兑美元升值1.75%,人民币兑其他主要货币震荡偏弱。

宏观环境与政策状态

海外新冠疫情进入冬季后卷土重来,供给恢复再次受阻,而需求依旧维持较强的韧性,庞大的供需缺口持续利好中国出口增速与出口份额的提升。同时制造业投资与消费继续恢复,内需复苏外需强韧的背景下,工业增加值有望保持高速增长,工业品价格通缩进一步收窄,工业库存周期处于主动补库阶段,4季度中国GDP增速可能暂时超越潜在增速。

11月流动性溢价在央行的呵护下冲高回落到中位数下方。货币政策保持常态化,央行明确表示不会让市场缺钱,但是也不会让流动性溢出,流动性维持紧平衡的状态。社融表征的信用宽松周期顶点确认,叠加前期的信用违约事件,信用溢价目前处在80%分位的较高位置。未来预计信用小幅平稳回落到2021年一季度左右,之后下行斜率转陡。

整体而言,当前的经济增长和通胀状态处于复苏中后段,类似2012年底-2013年年初与2016年底-2017年年初;经济总量增速预计将在明年上半年修复见顶(不考虑基数影响)。货币政策走在市场曲线之前,已经回归正常化。信用环境位于宽松周期的顶部,类似2013年与2016年-2017年。

12月大类资产配置建议

图3:12月各类资产配置建议 |

|

资料来源:Wind,天风证券研究所 |

(1)权益:高配周期(顺周期的中游制造和上游材料),标配消费(可选消费)、金融(保险和部分银行)、成长。复苏中后段腰部公司的复苏弹性相对较大。

信用周期的拐点到来给A股估值的提升带来一定阻力,经济复苏进入中后段,权益市场的机会主要来自行业修复节奏差异带来的结构性机会,以及内外疫情和货币错位带来的阶段性机会。

当前Wind全A、中证500、上证50和沪深300的胜率都处在中高水平,中证500的胜率继续高于上证50和沪深300,复苏中后段腰部公司的业绩弹性更大。周期、消费、成长、金融的胜率都比较好,金融的胜率提升最多,周期的胜率下降最多。。金融(保险、银行)绝对受益于经济改善,相对受益于信用与流动性环境偏紧。可选消费(汽车、家电、家居、白酒)和顺周期(中游制造、上游原材料)继续受益于经济复苏,成长性行业的景气度也处于较高水平。

当前Wind全A、上证50、沪深300、中证500的风险溢价均降至历史较低水平,风险资产整体估值偏贵。周期估值中性,成长估值中性偏贵,消费和金融估值较贵。恒生指数的风险溢价继续下降,目前处在18%分位,盈亏比偏低。

配置策略:近期国内市场短期情绪指数继续上升到了83%分位,股指期货的基差也上升到了81%分位。权益市场的短期策略拥挤度继续回升,市场情绪回暖,风险偏好有所上升。仓位上建议标配权益,风格上高配周期(顺周期的中游制造和上游材料),标配消费(可选消费),金融(保险、部分银行)和成长。

行业视角:与上期相比,当前多数行业延续了复苏态势。家具制造、酒饮料和精制茶制造,其他制造,医药,橡胶塑料,电气设备,通用设备等行业环比改善较大。纺织服装、化学纤维、石油天然气开采、非金属等少数行业复苏相对缓慢,收入修复斜率偏低,本期景气度出现小幅下滑。随着企业利润和现金流的逐渐修复,传统制造业投资还会继续改善,消费服务也将出现较大复苏。建议关注化学原料、化学纤维,专用设备,酒饮料茶制造、烟草制品、纺织服装服饰和皮革制品以及造纸等行业。

(2)低配(交易盘)或标配(配置盘)利率债;低配/标配中高等级信用债;标配转债。

目前短端利率对于货币政策回归正常化定价充分,长端利率对于基本面和通胀预期有合理定价,但明年信用紧缩程度和海外通胀回升幅度存在不确定性,因此交易机会还需要等待。从配置的维度,当前利率债处于利多因素逐渐积累的通道,长端利率的风险溢价维持在中位数附近,利率债的配置价值值得关注。

当前利率债、低等级和高等级信用债的胜率依旧处于中低水平。信用债的alpha机会可关注景气度环比改善较大但绝对水平不高的行业。本期转债的胜率有较大提升。

债券风险溢价方面,期限利差目前在36%分位,信用溢价飙升到了80%左右的高位,流动性溢价和流动性预期在央行11月底额外MLF操作之后回落到中性偏低水平。利率债的短期拥挤度处在较低位置,市场情绪依旧比较冷淡。可转债的风险溢价保持中高水平。

配置策略:维持低配(交易盘)或标配(配置盘)利率债。考虑到高评级信用债当前赔率较高,本期对高等级信用债上调至低配或标配,交易策略偏向于短久期中高等级信用债,控制杠杆。标配转债。

(3)商品:标配工业品、标配农产品。具体品种上,标配黑色金属、有色金属,低配贵金属、能化品。

目前库存周期继续维持在主动补库的阶段,工业品和农产品的供求关系有望继续改善。本轮信用周期正在形成一个较为平缓的顶部,而不是一个尖顶,对工业品的利空有限。农产品指数和工业品指数维持中高胜率,分别为66%和60%。赔率方面,农产品估值中性较贵(35%分位),工业品估值随着11月的大幅上涨已经来到了很低的水平,能化品估值相对便宜(59%分位)。

黑色方面,11月螺纹钢产量低位企稳,库存大幅去化,表观消费量同比较10月进一步上升,环比还要稍高于10月,展现出淡季不淡的特征,暗示建筑业施工强度上升,可能与北方气温偏暖、入冬前加速赶工和财政支出强度提升有关。热轧卷板产量基本持平,库存正常去化,表观消费量同环比基本持平,需求相对一般。总的来看国庆节后的钢材需求较节前有所回升,未来黑色系商品的走势还是要紧密跟踪库存。

能化方面,受疫苗研发顺利的消息催化,11月ICE布油价格大涨26%,是5月份以来表现最好的一个月,但从疫苗获批到大规模接种还需要时间。油价有望在明年二季度大规模接种疫苗提振需求后明显回升,但是油价在页岩油现金成本上方又会遇到产能释放的阻力。

贵金属方面,感恩节后美国新增确诊人数再次爆发,近期公布的非农就业数据不及预期,美国实际利率再次下探-1.0%,给予黄金价格短期支撑。黄金的风险溢价再次降至历史较贵水平(10%分位),期货非商业净多头持仓占比仍然处于历史较高位置(81%分位),多头仍在坚守。中期来看,资本开支低迷和结构性失业在疫情后将持续,实际利率可能长期处于较低区间,黄金价格中期维持高位震荡。

配置策略:标配工业品,标配农产品。具体品种上,标配黑色金属、有色金属,短期低配贵金属、能化品。

(4)人民币:继续做多

11月海外疫情反复,供给受限需求强韧导致供需缺口进一步放大,国内出口增速飙升至超过20%。由于疫情控制与疫苗研发速度的问题,国内经济与海外经济在今年到明年都将保持一定的错位,在海外疫情得到控制,国内经济增速见顶之前,基本面的增速差将继续支撑人民币的升值。随着经济回到潜在增速之后,明年国内将经济重心转到稳杠杆之后,人民币的升值速度会有明显减弱。

根据EPFR数据,11月资金持续净流入中国权益市场(包括H股和A股)与债券市场超过两个月。11月北向资金净流入创下今年以来的新高。资金流向在短期内对人民币中性偏多。

本期人民币的胜率中性略偏高(55%),过去3个月胜率连续回落,表明继续升值的势头还在,但动力已经开始减弱;赔率处于较高位置,人民币仍然具备一定的升值空间。同时,人民币的短期交易拥挤度连续几周保持在极高位(98%分位)。

配置策略:高配做多人民币汇率的交易策略。

风险提示

信用事件发酵,导致信用周期加快回落;美债利率大幅上行;疫情大规模复发,疫苗研发不及预期

团队介绍

宋雪涛 | 宏观团队负责人

美国北卡州立大学经济学博士,2018-19年金牛奖最具价值分析师,2019年金麒麟奖新锐分析师,发表有央行工作论文、CF40金融书籍和多篇学术论文。

向静姝

伦敦商学院硕士,主要负责海外宏观和大类资产配置研究。曾任职于英仕曼投资旗下核心量化对冲基金AHL。

赵宏鹤

中央财经大学金融学硕士,主要负责国内宏观经济和政策研究。曾任职于中国出口信用保险公司发展战略部。

林彦

武汉大学金融工程硕士,主要负责大类资产配置研究。曾任职于弘尚资产。

郭微微

武汉大学金融学硕士,主要负责行业比较和产业趋势研究。

粤公网安备 44010402000579号

粤公网安备 44010402000579号