首页 > 正文

【广发策略|科创板】离退市触发还有多远?

2020-12-20 戴康的策略世界 戴康

报告摘要

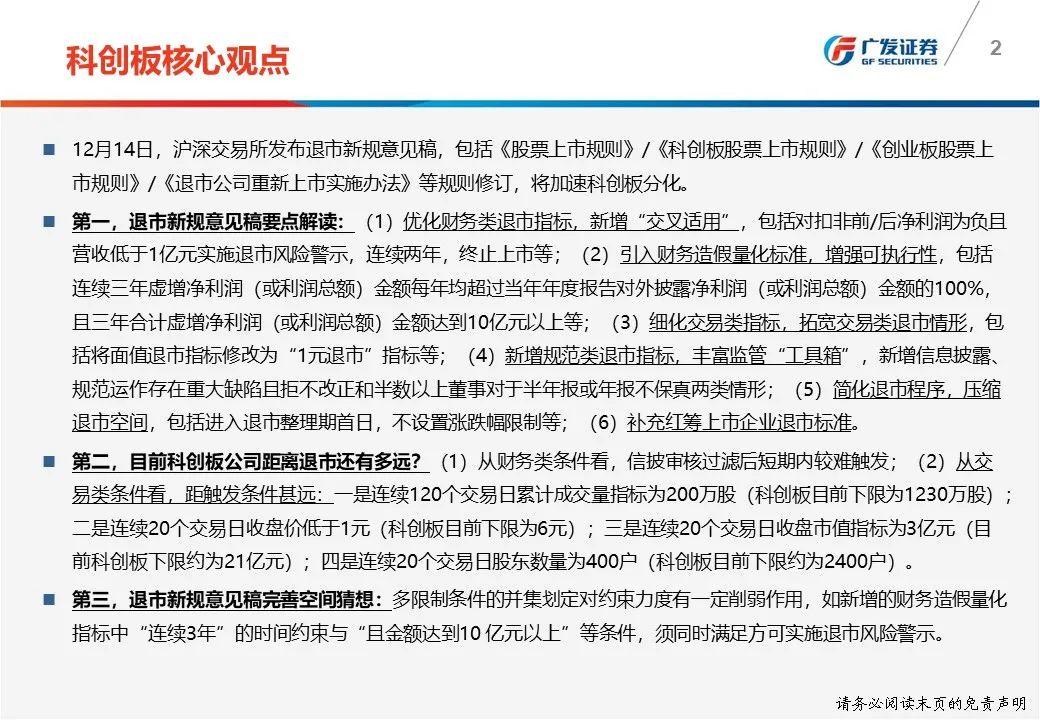

12月14日,沪深交易所发布退市新规意见稿,包括《股票上市规则》/《科创板股票上市规则》/《创业板股票上市规则》/《退市公司重新上市实施办法》等规则修订,将加速科创板分化。

第一,退市新规意见稿要点解读:(1)优化财务类退市指标,新增“交叉适用”,包括对扣非前/后净利润为负且营收低于1亿元实施退市风险警示,连续两年,终止上市等;(2)引入财务造假量化标准,增强可执行性,包括连续三年虚增净利润(或利润总额)金额每年均超过当年年度报告对外披露净利润(或利润总额)金额的100%,且三年合计虚增净利润(或利润总额)金额达到10亿元以上等;(3)细化交易类指标,拓宽交易类退市情形,包括将面值退市指标修改为“1元退市”指标等;(4)新增规范类退市指标,丰富监管“工具箱”,新增信息披露、规范运作存在重大缺陷且拒不改正和半数以上董事对于半年报或年报不保真两类情形;(5)简化退市程序,压缩退市空间,包括进入退市整理期首日,不设置涨跌幅限制等;(6)补充红筹上市企业退市标准。

第二,目前科创板公司距离退市还有多远?(1)从财务类条件看,信披审核过滤后短期内较难触发;(2)从交易类条件看,距触发条件甚远:一是连续120个交易日累计成交量指标为200万股(科创板目前下限为1230万股);二是连续20个交易日收盘价低于1元(科创板目前下限为6元);三是连续20个交易日收盘市值指标为3亿元(目前科创板下限约为21亿元);四是连续20个交易日股东数量为400户(科创板目前下限约为2400户)。

第三,退市新规意见稿完善空间猜想:多限制条件的并集划定对约束力度有一定削弱作用,如新增的财务造假量化指标中“连续3年”的时间约束与“且金额达到10 亿元以上”等条件,须同时满足方可实施退市风险警示。

科创板一周全景数据

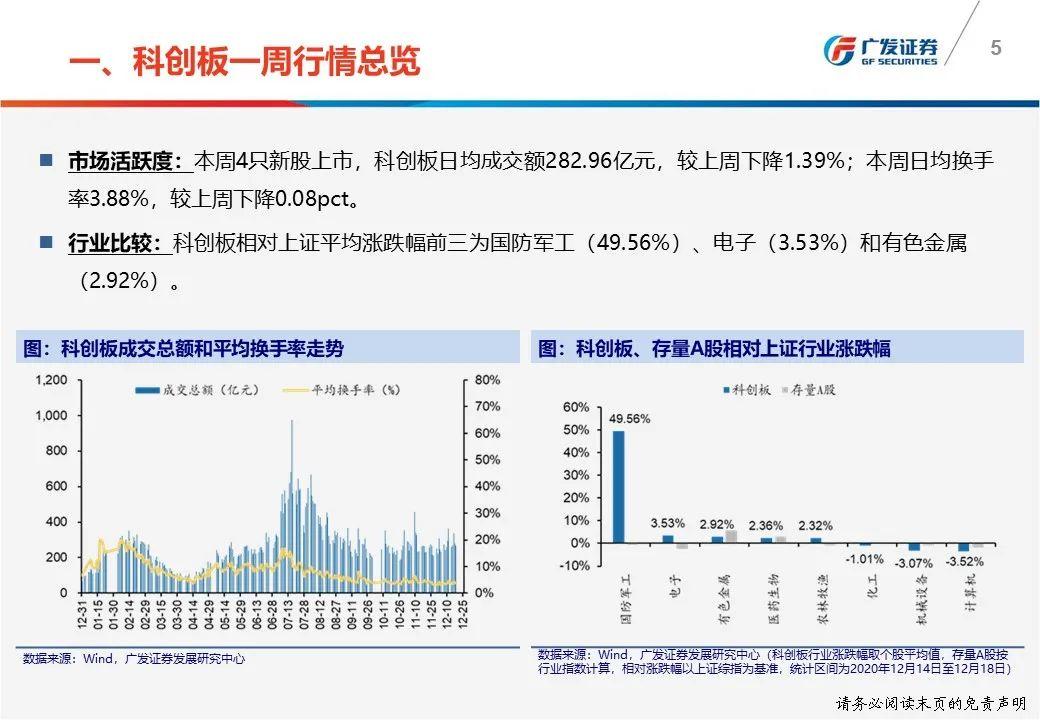

一周行情总览:(1)科创50指数本周下降0.14%至1361.11点;(2)本周日均成交额282.96亿元,较上周下降1.39%;本周日均换手率3.88%,较上周下降0.08pct。

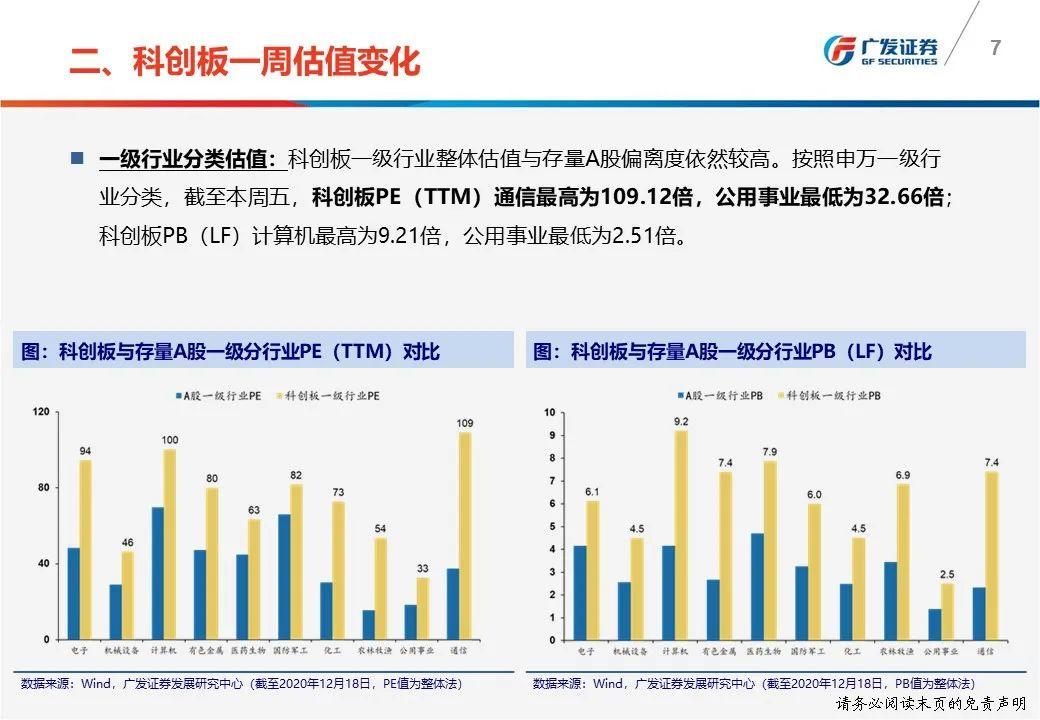

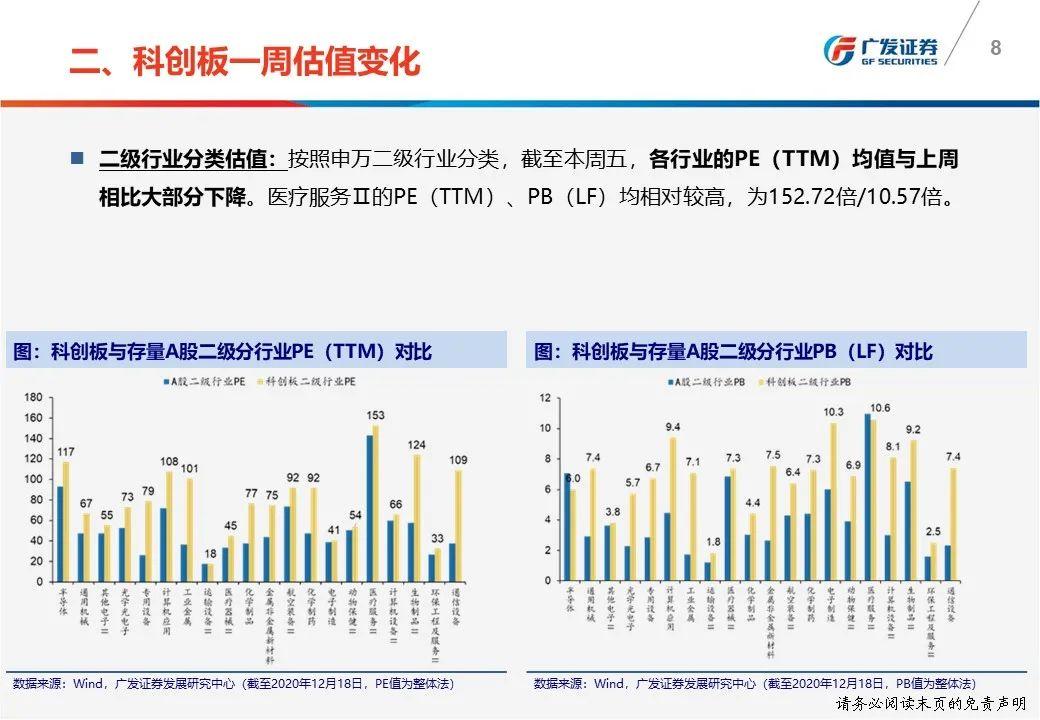

一周估值变化:(1)科创50 PE(TTM)从上周五75.73倍上升至本周五77.54倍;(2)科创板PE(TTM)通信最高为109.12倍,公用事业最低为32.66倍。

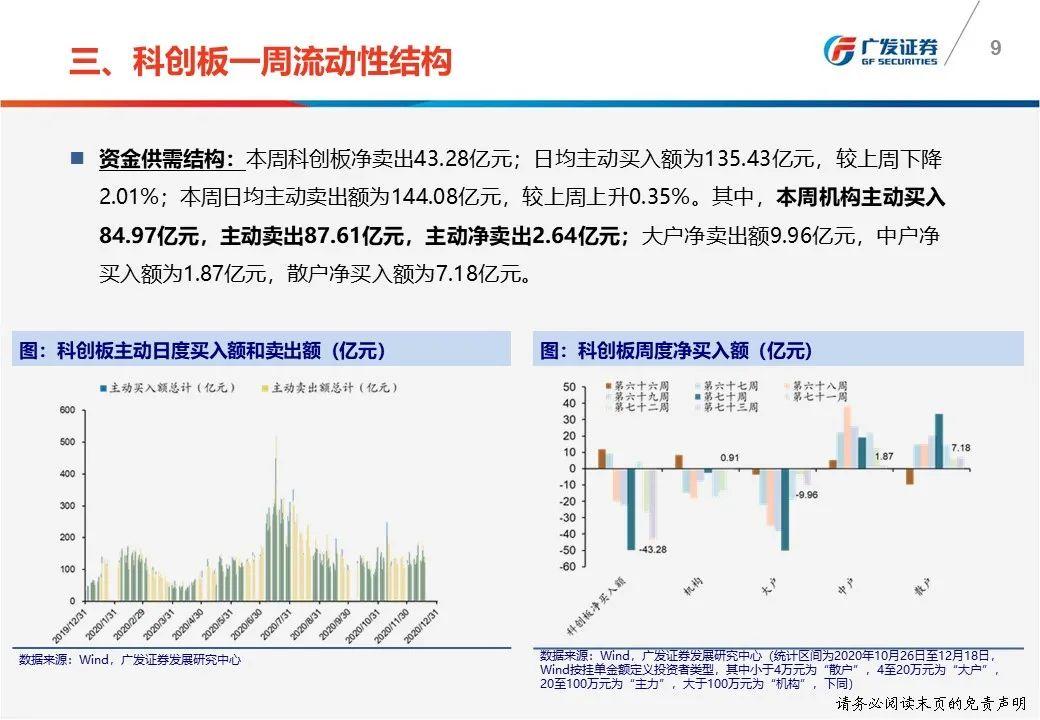

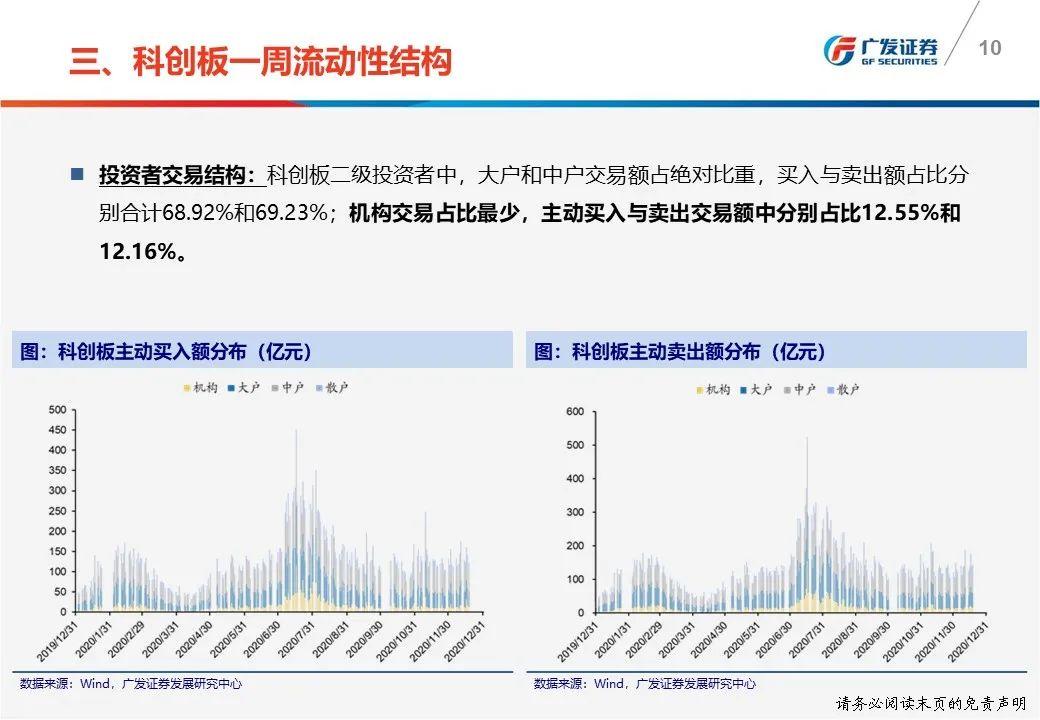

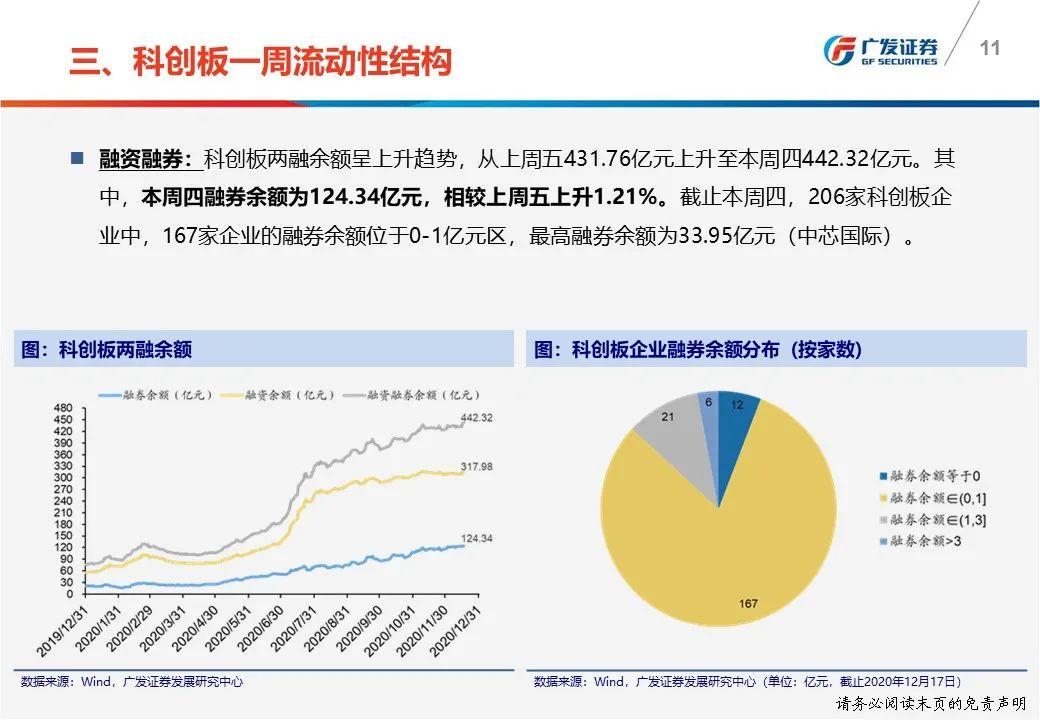

一周流动性结构:(1)本周科创板净卖出43.28亿元,机构主动净卖出2.64亿元;(2)机构本周主动买入与卖出交易额中分别占比12.55%和12.16%;(3)本周四融券余额为124.34亿元,相较上周五上升1.21%,融券/融资余额比为0.39。

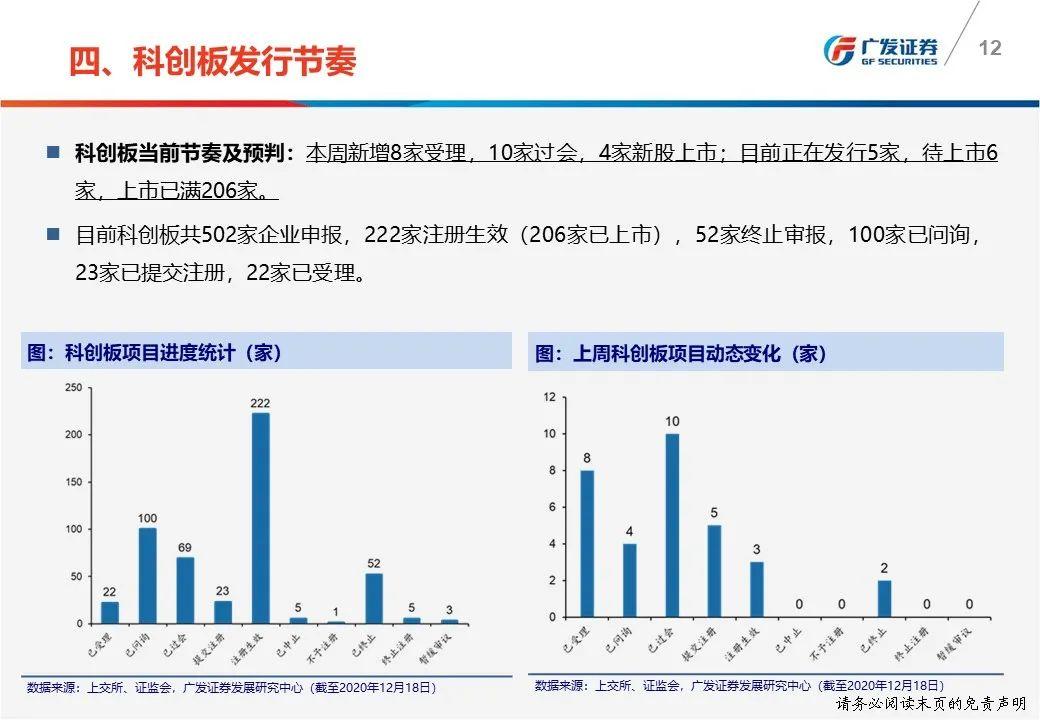

发行节奏:本周新增8家受理,10家过会,4家新股上市;目前待上市6家,上市已满206家。

报告正文

本报告信息

对外发布日期:2020年12月20日

分析师:

倪 赓:SAC 执证号:S0260519070001

戴 康:SAC 执证号:S0260517120004

SFC CE No. BOA313

●团队成员介绍●

戴 康 CFA:策略首席分析师,10年A股策略研究经验。2020年荣获新财富最佳分析师策略研究第二名、卖方分析师水晶球奖策略第一名、金牛奖2020最具价值首席分析师、新浪金麒麟最佳分析师策略研究第一名。

郑恺:资深分析师,7年策略卖方研究经验。

曹柳龙:资深分析师,6年策略卖方研究经验。

俞一奇:资深分析师,6年大类资产配置、市场研究和国际比较经验。

韦冀星:资深分析师,3年策略研究经验。

倪赓:资深分析师,3年策略卖方研究经验。

法律声明

请向下滑动参见广发证券股份有限公司有关微信推送内容的完整法律声明:

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,相关客户须经过广发证券投资者适当性评估程序。其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,若使用本微信号推送内容,须寻求专业投资顾问的解读及指导,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

感谢您的关注!

粤公网安备 44010402000579号

粤公网安备 44010402000579号