首页 > 正文

【天风地产|行业策略】三道红线弱化周期、投资从β转向强运营α

2020-12-21 天诚地产会 陈天诚

回顾2020:销售韧性超预期、集中度提升仍在:1)销售端韧性超预期、集中度提升仍是长趋势:自2016年以来,行业销售韧性持续超出市场预期,截止 2020 年 9 月,绿档、黄档、橙档、红档及非上市的集中度分别为 11.3%、 28.0%、 11.1%、 17.9%、 14.9%,分别较上年末提升 0.7pct、提升2.0pct、持平、收缩 0.8pct、提升 2.4pct。以不同档次近两年的集中度表现看,红档及橙档企业集中度有放缓趋势,而黄档集中度提升最快,绿档由于其对应企业数量较少,整体集中度缓慢提升。2)投资端建安强支撑、融资端集中度提升不一:年内地产投资稳定主要受建安支出支撑,建安投资累计增速自 18 年中触底逐步走强,而土地购置费累计增速则在 18 年中见顶回落。融资角度地产公司境内债利率自 18 年来逐步下行趋势较为明显,从融资集中度看,绿档、黄档、橙档、红档房企的融资集中度分别为 6.2%、 11.8%、 9.2%、 15.9%,较2019 年末分别提升 0.4pct、微缩 0.1pct、提升 0.7pct、提升 0.4pct,橙档提升最多。

展望2021:销售面积略降、投资增速稳定:1)主流房企毛利率或于2021年触底回升:在主流房企拿地成本、销售均价数据基础上,根据我们的测算显示,主流房企销售口径毛利率或于 21 年初开始陆续触底回升,其中主流房企整体触底时点或在 21 年中,绿档企业或早于行业,于 21 年 Q1 便有所反应;橙档企业跟随行业时点而变化;黄档企业或略慢 1 个季度的时间。2)2021 年销售面积-2%、金额+1%、投资+3.4%:以首付款及房贷作为商品房销售的测算基础,我们预计新增贷款增速将略有下滑,销售均价仍保持提升,二手房占比和LTV比例微升,因此我们预计销售面积微幅下滑,施工面积和建安投资微增2.4%和5.7%,由此支撑投资继续正增长。

消失的周期:三道红线减少波动、供需两端调控趋稳:1)政策首提三道红线:三道红线的提出将使得地产公司杠杆持续下降,经营预期相对较稳定,行业调控从中宏观向微观迈进,从渠道控制向主体控制转变,减少企业和行业波动;2)供需调控趋稳:供给端通过三道红线调控地产生产企业,深度执行房住不炒的基本思路,需求端调控常态化、稳定化、弱调整为主,边际进一步紧张的概率较小。3)周期不断弱化:政策周期的不断弱化导致行业周期也逐渐弱化,且伴随着中长期趋势的稳定,预计未来十年销售面积中枢将回落至12亿平,行业周期性逐步减弱。

2021年强运营体系房企将有望获得显著超额收益:1)决定估值的应是ROE的结构、强运营>强投资:寻找α机会的关键是找到可持续性较强的高 ROE 公司且其风险溢价较低的公司(或者 ROE 有显著上升空间、风险溢价有明显下降趋势),这类型的公司往往是强运营能力的公司(低风险投资)而不是简单的强投资公司(高风险运营)。2)对比研究:通过龙头公司、二线成长房企、商业地产、物业管理公司的对比研究我们进一步明确,行业中具备运营能力是企业具备基业长青的基因和获取更高估值的可能。

投资建议:2020年延续了自2016年以来销售持续超预期的趋势,地产投资维持高位稳定,销售和融资集中度进一步提升,行业销售面积中枢将逐步下移,行业波动将进一步减弱,政策稳定性将提高,行业风险溢价率将下降、估值将提升,我们预计2021年行业销售毛利率将触底回升,行业整体销售面积-2%、金额+1%、投资+3.4%。从房企角度我们认为,三道红线将在未来三年深刻改变房企经营行为,不少企业不得不加速推出降档举措,行业风险溢价率下行,降档房企债性价值提升、股性价值减弱,过去以高预期毛利率为主的强投资公司将弱于以低毛利率投资预期的强运营公司,我们持续推荐:1)优质龙头:万科、保利、金地、融创、龙湖、招商;2)优质成长:金科、中南、阳光城、世茂、新城、华润、旭辉、龙光;3)优质物管:招商积余、保利物业、碧桂园服务、融创服务、新城悦、永升生活、绿城服务等;4)低估价值:城投控股、南山控股、大悦城、光大嘉宝等。

风险提示:基本面下行风险、地产调控加强、宏观经济波动

1. 回顾2020:销售韧性超预期、集中度提升仍在

1.1. 销售端:韧性超预期、集中度提升仍是长趋势

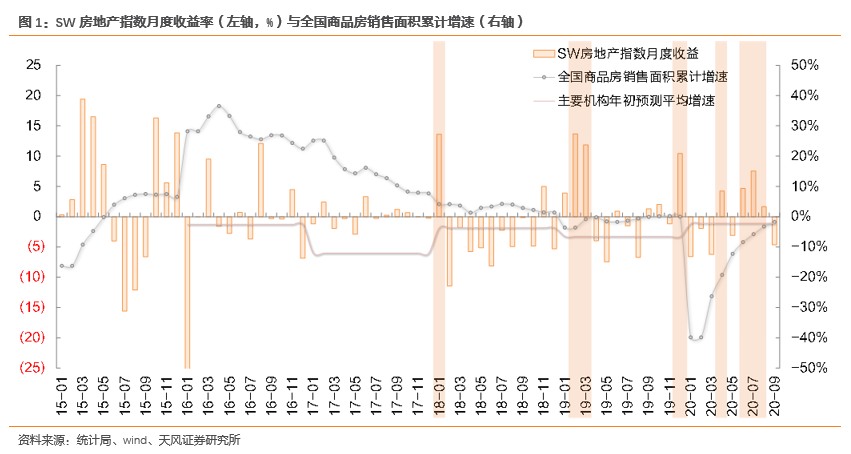

销售韧性超预期。我们统计了SW房地产指数月度收益率与全国商品房面积累计增速表现、主要机构年初预期销售面积平均增速的表现,依据我们的统计结果,自2016年来行业销售韧性持续超市场预期,但这一超市场预期的销售韧性在A股资本市场上并未有显著收益率的表现,一般是在每年末或年初的时候,叠加政策博弈的机会,板块有较为明显的收益率表现。销售端的持续超预期表现也使得市场上对于需求的可持续性产生质疑:1)未来需求端是否仍具备超预期的概率?——我们通过分析刚性需求及改善型需求在未来十年的表现情况,两者在未来十年内平均需求约为9.2亿平,仍具备较强的韧性(详情见章节2);2)当前需求端的超预期是否透支了未来的需求?——以刚性需求、改善型需求、投资需求及更新需求等模拟测算的过往需求端数据与实际销售面积数据有一定的吻合度,过往三年的合计偏差值占比过往三年的平均值未超过5%,或可认为当期需求端的韧性并未透支未来的需求端。

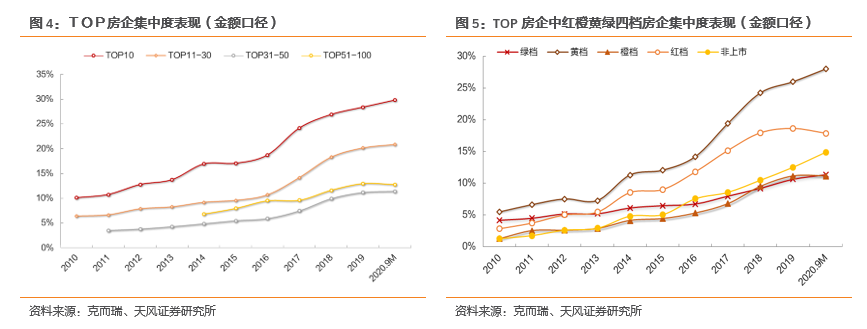

销售集中度提升或是长期趋势,短期或受融资政策等影响有所回落。根据克而瑞数据显示,截止2020年9月,以TOP房企集中度看,TOP10集中度为29.8%,较上年末提升1.4pct;TOP30集中度为50.6%,较上年末提升2.1pct;TOP50集中度为62%,较上年末提升2.4%;TOP100集中度为74.8%,较上年末提升2.2pct;TOP房企集中度延续提升趋势,考虑到当前三道红线的影响,我们判断,TOP集中度短期或有所回落,集中度提升逻辑或从TOP房企的角度切换至红橙黄绿档企业的集中度表现。

根据克而瑞公布的200家销售榜单的情况,我们进一步区分为绿档、黄档、橙档、红档及非上市(包括中概股等)五个划分;截止2020年9月,绿档、黄档、橙档、红档及非上市的集中度分别为11.3%、28.0%、11.1%、17.9%、14.9%,分别较上年末提升0.7pct、提升2.0pct、持平、收缩0.8pct、提升2.4pct。以不同档次近两年的集中度表现看,红档及橙档企业集中度有放缓趋势,而黄档集中度提升最快,绿档由于其对应企业数量较少,整体集中度缓慢提升;以较长时间趋势看,我们认为以当前的划分标准看,未来绿档企业的集中度将进一步提升,同时非绿档企业的集中度或逐步放缓;短期在三道线对于非上市企业的监管尚未有相关细则或举措下,非上市档的企业集中度或持续提升。

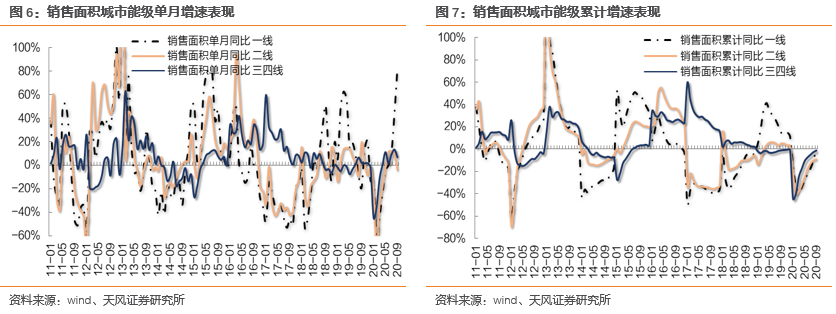

三四线城市销售韧性超预期,年内首个单月增速转正城市能级。以城市能级的划分看,在过往几年销售面积累计增速的表现上,17-18年三四线增速显著强于一二线增速,19年一线城市累计销售面积增速显著跑赢二线城市及三四线城市;而到了2020年,三四线的增速表现再次超预期,为年内首个单月增速转正城市能级,1-9月的销售面积累计增速为-1.1%,仅次于一线增速0.7%、高于二线增速-9.1%,以前三季度的表现看,三四线城市销售面积单月增速自4月份开始转正,而一线城市单月增速转正为7月份,二线城市单月增速转正为6月份,但二线单月增速表现不稳定,9月份再次转负增长。相比于往年三四线超预期的表现,我们认为年内三四线超预期表现的原因在于:1)疫情影响下,三四线相对封闭的经济体更快复工,企业补货行为积极,而一二线城市由于管控更为严格,补货行为相对滞后,体现为供给端相对放缓;2)三四线城市也有较多藏富于民的城市,需求端有支撑。

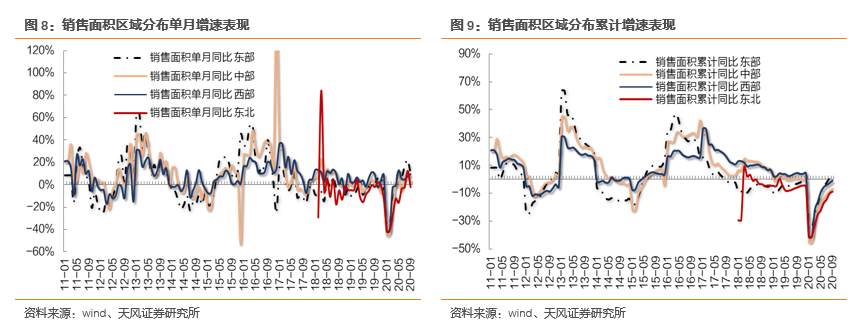

以销售区域的分布表现看,东部区域、中部区域、西部区域、东北区域分别取得9月单月增速+10.8%、+2.1%、+9.4%、-2.2%,较上月增速分别收缩11.3pct、收缩6.9pct、提升2.1pct、收缩14.6pct。1-9月累计销售面积增速分别为+2.2%、-7.0%、-1.0%、-8.9%,较1-8月份增速分别提升1.4pct、提升1.6pct、提升1.7pct、提升1.3pct;累计表现看,中部区域、西部区域的提升幅度较大;单月表现看,东部区域提升幅度较大,其次为西部区域。以单月销售均价的表现看,东部、中部、西部、东北单月均价分别为13884元/平米、7444元/平米、7482元/平米、7964元/平米,较8月均价分别收缩482元/平米、收缩53元/平米、收缩394元/平米、收缩156元/平米;9月单月东部区域、西部区域、中部区域量升价缩,东北区域量价齐缩;其中东部区域价缩幅度较大,约-3.4%。以近两年的趋势表现看,18-19年中部区域、西部区域累计销售面积的增速表现强于东部区域、东北区域,而2020年前三季度的表现中,东部区域累计销售面积的增速表现强于其他三个区域。

1.2. 投资端:建安投资强支撑、销售口径毛利率或于21年初触底回升

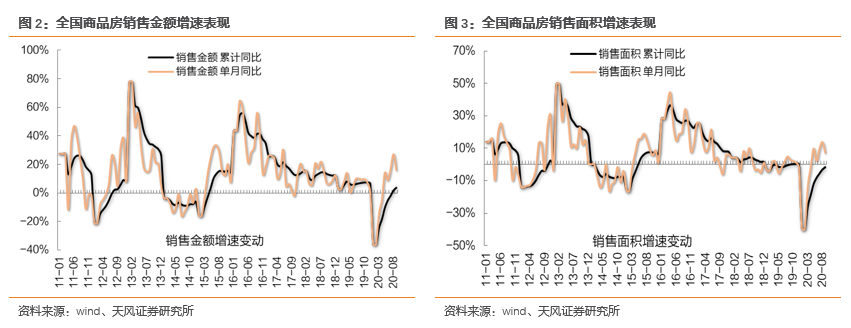

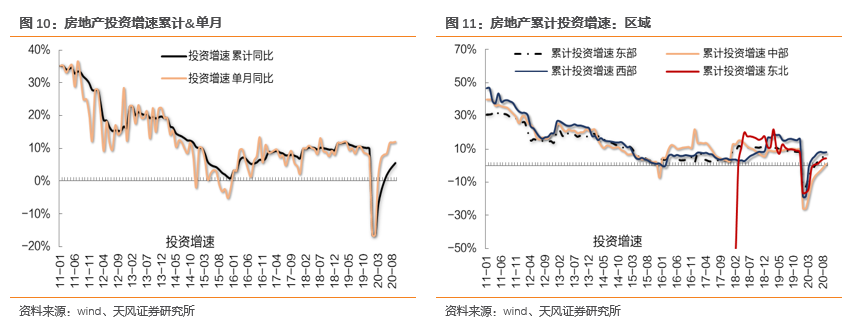

投资强支撑--建安投资回升支撑整体投资增速。1-9月份全国房地产开发投资103484亿元,YOY+5.6%,增速较1-8月份提高1.0pct,继半年度累计增速转正以来,投资端的表现持续超预期;9月单月录得15030亿元的投资额,YOY+12.0%,较8月单月增速提升0.2pct。分区域表现看,东部、中部、西部、东北地区1-9月累计增速分别为+6.5%、+0.9%、+8.1%、+4.4%,分别较1-8月增速提升1.0pct、提升2.1pct、提升0.2pct、提升0.4pct;东部、中部、西部、东北地区单月增速分别为+12.8%、+14.7%、+9.4%、+6.4%,分别较8月增速收缩2.6pct、提升4.0pct、提升3.9pct、收缩5.0ct。中部区域累计投资增速首度转正,西部区域累计投资增速领先;单月增速上,中部区域单月同比增速提升度居前,东北地区单月同比增速收缩幅度较大。

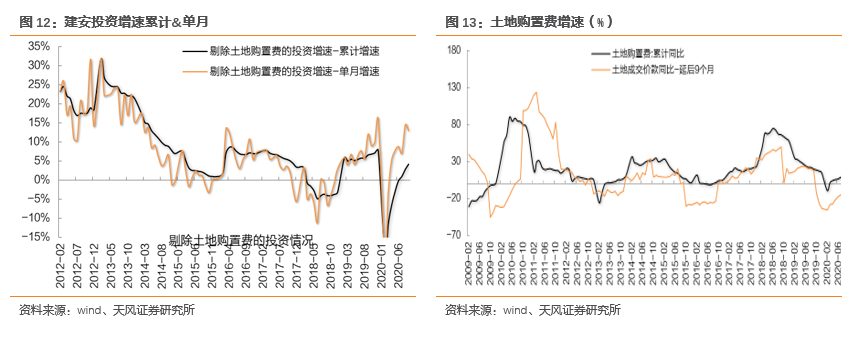

若拆分投资构成看(建安投资&土地购置费的结构拆分),1-9月累计建安投资增速为4.20%,较1-8月份提升1.38pct;1-10月累计建安投资增速为5.25%,较1-9月增速提升1.05pct;9月单月建安投资增速为12.96%,10月单月建安投资增速13.97%,自20年8月以来建安投资单月增速连续三个月持续高于12%的单月表现。土地购置费角度,1-10月土地购置费增速8.6%,较1-9月增速提升0.2pct;以投资结构看,投资的持续走强或源于建安投资的较强支撑。若剔除年初疫情的影响,较长时间周期表现看,建安投资累计增速自18年中触底逐步走强,而土地购置费累计增速则在18年中见顶回落。

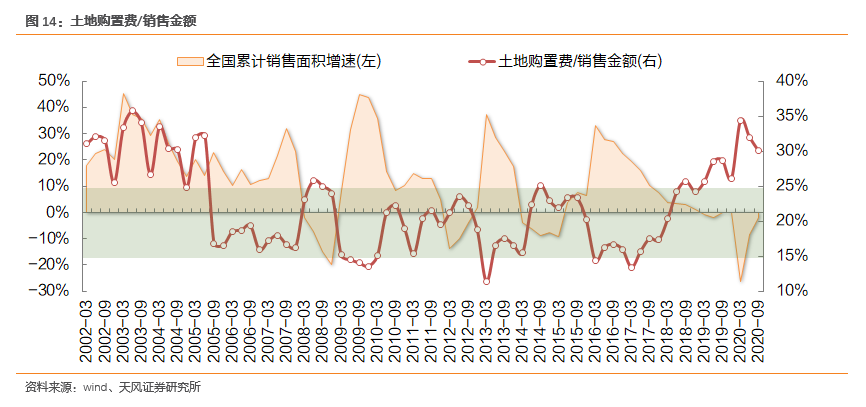

以土地购置费/销售金额作为行业整体拿地力度的考量指标看,行业整体拿地力度在05年前保持较高水平,且与销售面积累计增速的波动趋势存在一定的相同性;自05年来行业整体拿地力度随着行业周期性波动而波动,且一定程度上表现出逆周期投资的行业择时能力,如08年、12年、14年的销售增速底部均有明显的拿地力度提升的趋势,09年、13年、16年的销售增速顶点均有明显的拿地力度回落的表现;而自17年来伴随销售面积增速的缓慢下移,行业整体的拿地力度表现逐步提升,并于2020年的3月份创下新高。纵观指标的周期表现看,大部分时间内,行业整体土地购置费/销售金额的比重保持在15%-25%的区间内波动,考虑到未来行业整体周期性的熨平、房企投资定投化等现象的常态化,土地购置费/销售金额的比重或逐步回落至15%-25%的区间内。

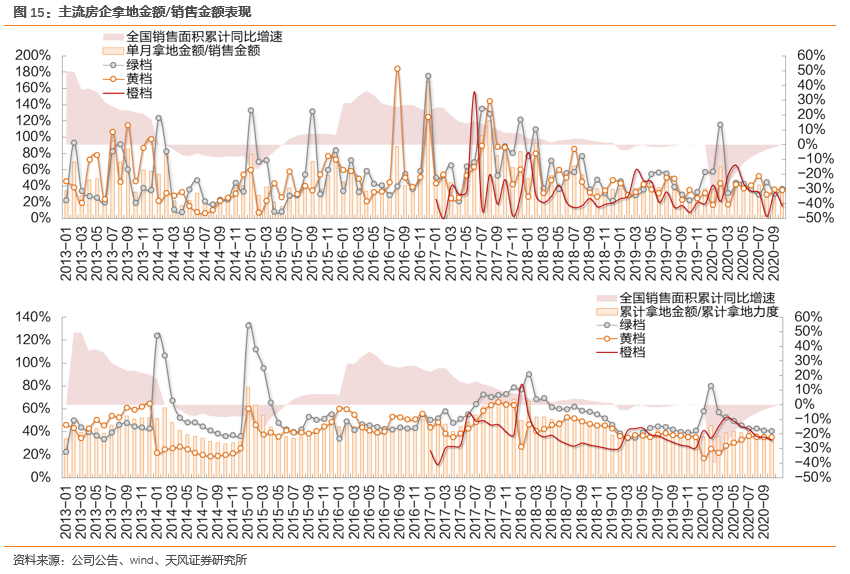

主流房企整体拿地力度维持在35%-40%的范围,累计权益比例呈提升趋势。与土地购置费/全国销售金额指标不同的是,从主流房企拿地金额/销售金额的表现趋势看,主流房企拿地力度在17年初至18年末高于45%,自2019年以来整体拿地力度保持在35%-40%的区间内波动。分档表现看,我们所跟踪的主流房企的累计拿地力度趋势上,大部分时间点,绿档企业>黄档企业>橙档企业;以单月拿地力度的波动表现看,自三档房企可比时间点起,橙档企业单月拿地力度的高点分别为17年的6月、18年1月、19年3月、20年4月,拿地力度的低点一般为10-11月份;黄档企业的单月拿地力度高点一般为每年的7-8月份,如17年8月、18年7月、19年7-8月、20年7月,拿地力度的低点一般为每年一季度的时间点;橙档企业拿地力度的波动幅度较小;绿档企业每年内的单月拿地力度高点为17年7月、17年12月、18年2月、18年8月、19年5-7月、19年末-20年2月;绿档企业拿地力度波动性较大。如果结合融资端收紧政策时间线(如19年5月地产融资收紧、7月信托融资收紧、8月度提开发贷额度不超过3月份、9月份专项债不能用于土储和地产开发、10月私募债收紧;20年1月融资收紧)及年末钱紧的现象,绿档企业由于具备更强的现金流更喜欢在钱紧的时间点提升其拿地力度;橙档企业一般拿地力度的高点会是融资收紧前的时间点;黄档企业则相对稳定,在每年7-8月份会有一定的拿地力度走高趋势。另外,以累计拿地力度的趋势及区间波动水平看,三档企业在近一年的拿地力度表现上,绿档及橙档走势相似,黄档逐步提升;橙档企业在近三个月累计拿地力度下滑大于绿档及黄档企业,此外橙档企业在19年也呈现类似的走势(融资端收紧);以往年融资端收紧对于橙档企业的拿地力度的影响看,我们认为三道红线一定程度上或会影响橙档及红档企业的拿地力度,但对于黄档及绿档房企,其影响程度相对较低,这两档房企基本可保持35%-40%的年拿地力度。

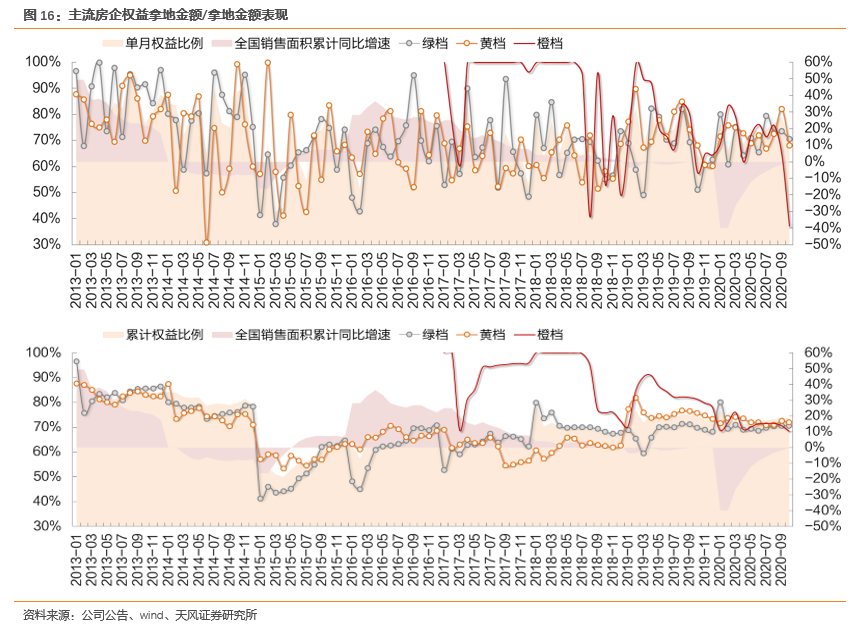

以主流房企的整体平均权益比例表现看,主流房企整体平均权益比例在13-15年有较明显的权益比例下滑趋势,后整体权益比例每年略微提升,权益比例整体提升较为明显的年份为2019年,至2020年,整体平均权益比例基本保持在70-75%的区间内。分档表现看,绿档、黄档企业权益比例下降时间点较早,自可比较时间点看,彼时橙档企业大部分处于90%以上的权益比例,而绿档、黄档则在55-65%的区间内;而自19年绿档、黄档企业逐步提升其权益比例下,橙档企业开始降低其权益比例;截止2020年10月,累计权益比例的表现上,橙档企业<黄档企业<绿档企业。

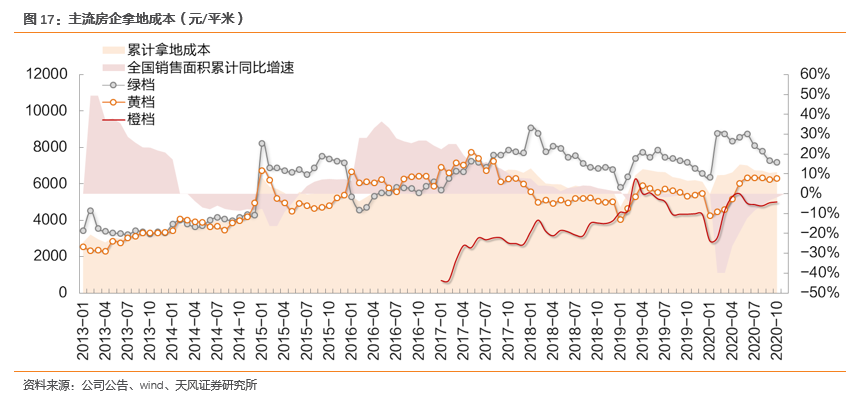

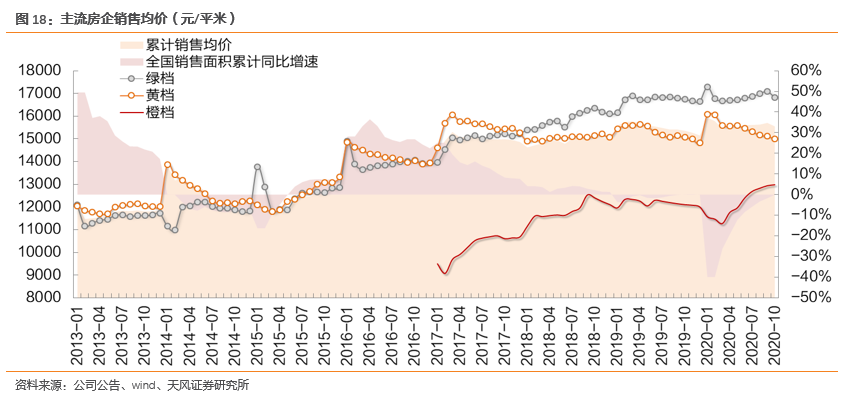

销售口径看,主流房企毛利率或于21年初陆续触底回升。主流房企拿地成本与销售均价的变化角度看,绿档企业销售均价呈现较好的增长态势,黄档企业销售均价自17年来并无较明显的增长;橙档企业销售均价在18-19年进入平整期,2020年10月份销售均价再次突破新高。从拿地成本端看,绿档企业拿地成本自17年进入较高平台,后维持6000-8000的区间震荡;黄档企业拿地成本自17年1季度末新高后初步下行,与这一阶段黄档企业开始增加三四线布局比重相关;橙档企业拿地成本17-19年一季度上升趋势明显,19年2季度开始有所回落,目前主要维持在4000-5000的平台波动。在主流房企拿地成本、销售均价数据基础上,我们设定初始1-拿地成本/销售均价=50%,并跟踪销售口径毛利率的变化趋势,根据我们的测算显示,主流房企销售口径毛利率或于21年初开始陆续触底回升,其中主流房企整体触底时点或在21年中,绿档企业或早于行业,于21年Q1便有所反应;橙档企业跟随行业时点而变化;黄档企业或略慢1个季度的时间。

以主流房企拿地结构的变化看,

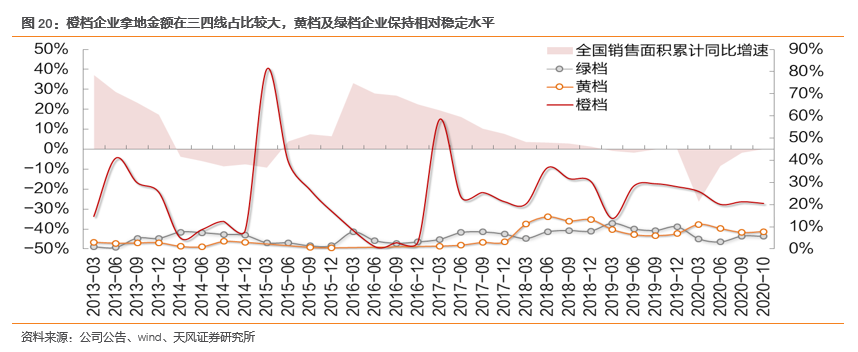

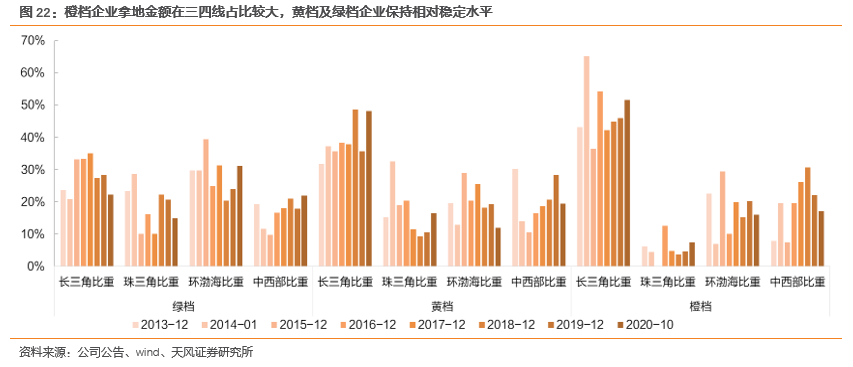

1)分城市能级表现看,绿档企业及黄档企业布局三四线比重加大主要起始于17年,其中绿档企业相比黄档企业更早下沉三四线的布局;橙档企业早期布局城市能级中三四线的比重便高于绿档及黄档企业,17-18年橙档企业更是加大对于三四线城市的投资力度,18年末伴随棚改货币化的退出及市场对于三四线需求的担忧等多种因素,橙档企业对于三四线城市的布局比重有所收缩。

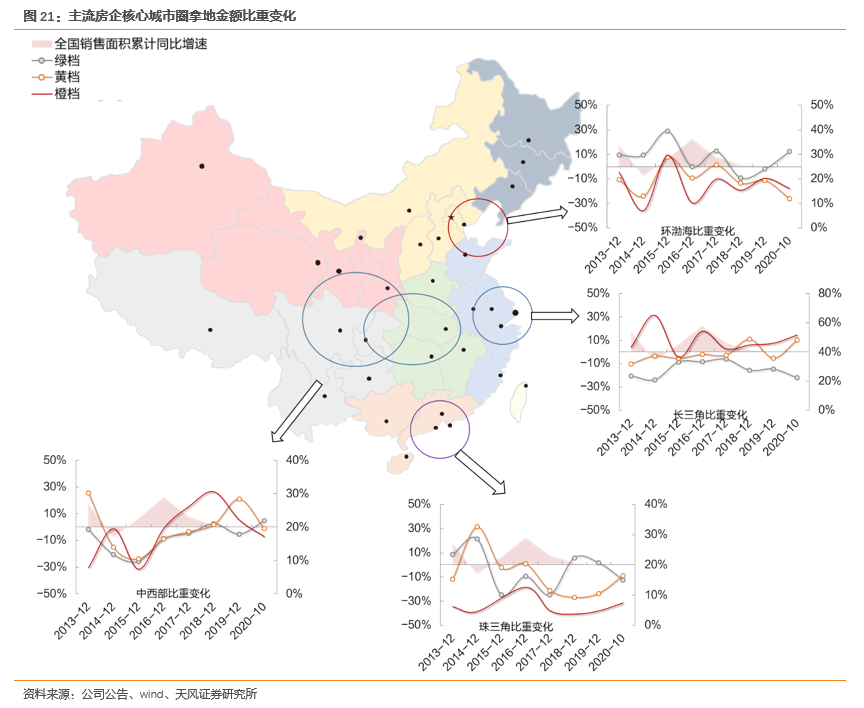

2)分城市圈表现看,绿档企业表现其各城市圈均衡发展的状态,而黄档企业及橙档企业则主要聚焦在长三角;其中黄档企业在珠三角、环渤海及中西部的投资比重相对均衡,而橙档企业在珠三角的投资力度有明显劣势。若以各城市圈不同档次企业加仓力度的变化看,绿档企业在长三角区域的比重近年有所收缩,橙档企业则逐步提升长三角投资比重;绿档企业近年在环渤海额比重有所提升,而黄档企业、橙档企业均收缩了这一区域的投资力度;中西部区域的投资力度表现上,三档企业在该区域的投资力度提升均为16年起,橙档、黄档企业分别在18年、19年开始收缩这一区域的投资力度,而绿档企业在这一区域的投资力度相对稳定。珠三角区域橙档企业有明显劣势,但自18年来也是处于缓慢的提升状态;黄档企业跟绿档企业在早期对于珠三角区域的投资力度均有高处回落的 趋势,但不同的是,黄档企业自18年起再次加大了珠三角区域的投资力度,绿档企业则自18年后有所收缩。

1.3融资端:融资结构改善、成本下行可期

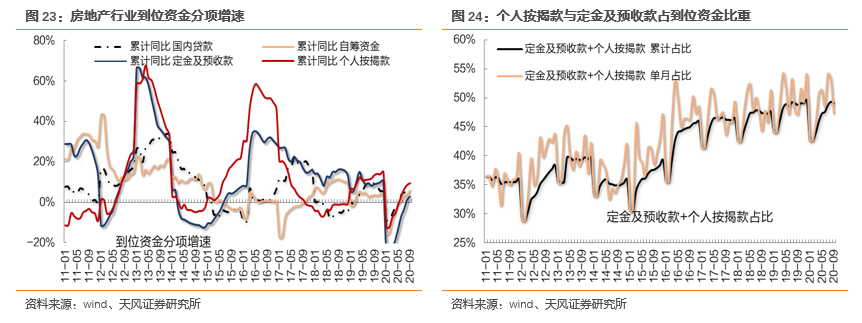

三道红线下,融资向“好学生”靠拢,行业融资结构或持续改善、整体融资成本下行空间可期。房企融资大致可分为内部融资与外部融资,内部融资主要包括自有资金、定金及预收款、个人按揭款,是房企重要资金来源。根据统计局数据披露看,截止2020年1-10月,房地产行业到位资金中个人按揭款、定金及预收款分别为24312、51287亿元,同比增速分别为+4.3%、+9.8%,以定金及预收款、个人按揭款作为行业销售回款的指标看,当前销售回款占到位资金比重进一步提升至49.1%,已接近2019年年末的49.6%的比重;未来随着融资监管政策的跟进,我们认为销售回款对于行业到位资金的贡献度将进一步凸显。从近几年的趋势表现上,销售回款占比自15年来逐步提升,且自17年来保持在45%-50%的区间内变动;考虑到融资三道线的影响及未来企业由融资驱动规模增长向运营效率驱动质量增长的转变上,我们认为销售回款占比行业到位资金的比重仍有较大可能性维持在45%-50%的区间。

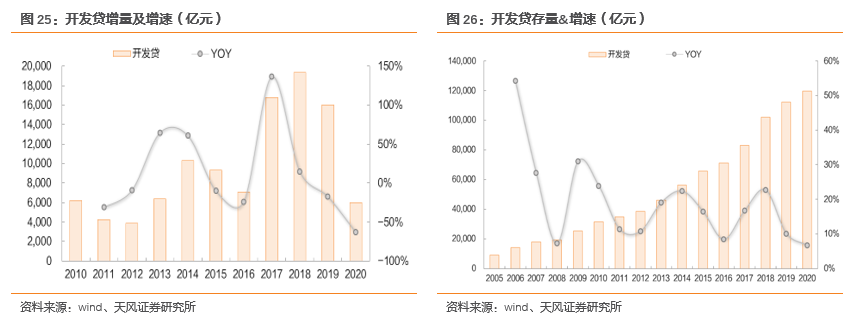

内部融资并不足以满足房地产行业或企业的全部资金需求,由此外部融资渠道成为企业的运营筹集资金来源。外部融资渠道主要包括银行贷款、境内债、海外债、股权融资、非标融资、资产证券化等多种途径。以外部融资渠道的开发贷、境内债、信托、海外债的存量规模看,当前行业存量债务规模约为18.09万亿元,相比于19年全年销售金额(15.97万亿)看,债销比约为1.13X。其中截止2020年9月,开发贷年内增量约5980亿元,较2019年末减少63%;开发贷存量规模约为11.97万亿元,较2019年末增长7%。

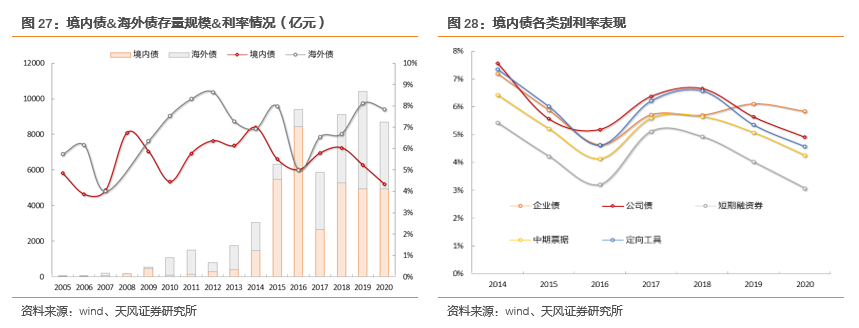

通过跟踪国内债券市场及海外债情况看,截止2020年9月,房地产行业境内债年内新增融资规模约为4953.6亿元,已与2019年全年新增规模持平;境内债存量债务规模约为2.07万亿元,占行业存量债务比重约11.44%。内房海外债年内新增发行规模约为3734.9亿元,已覆盖2019年全年海外债新增规模的68.6%;海外债存量债务规模约为1.55万亿元,占行业存量债务比重约8.57%。以利率的变动趋势看,境内债利率自18年来逐步下行趋势较为明显,而海外债则在较高区间水平内,但年内海外债平均融资利率也有微幅下缩;从境内债各类别工具平均利率的表现看,除却企业债平均利率改善不明显外,其余均有较为明显的下行趋势。

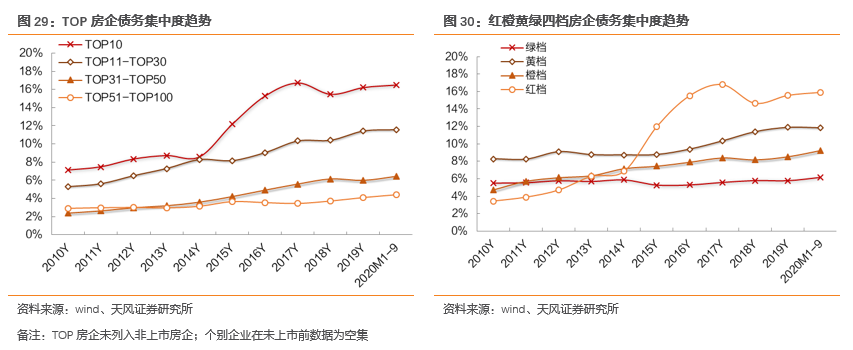

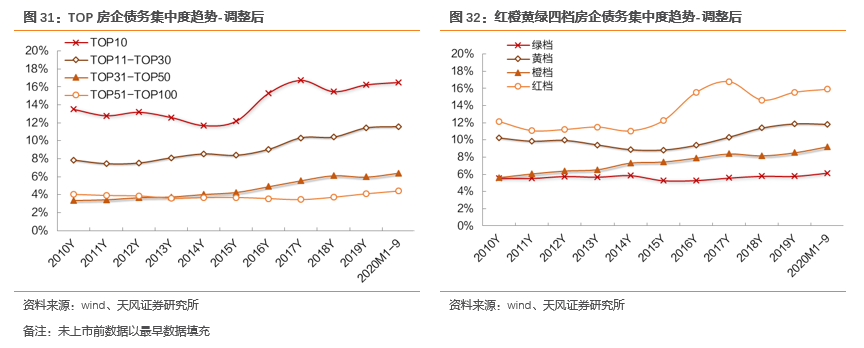

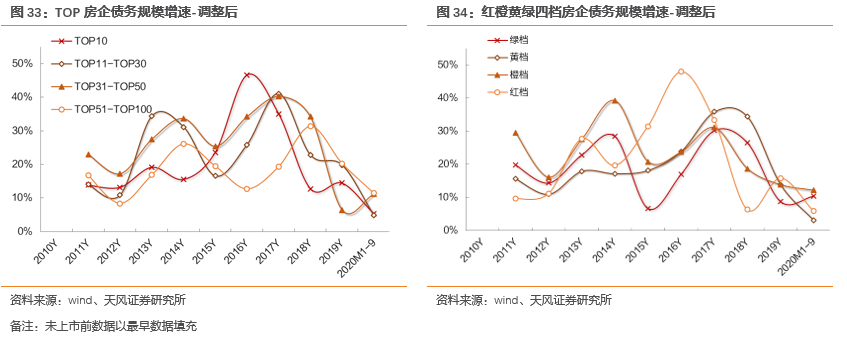

以TOP上市房企有息负债/行业存量债务规模看融资集中度的表现:截止2020年9月,TOP10、TOP11-TOP30、TOP31-TOP50、TOP51-TOP100的融资集中度分别为16.5%、11.6%、6.4%、4.4%,较2019年末分别提升0.3pct、提升 0.1pct、提升0.4pct、提升0.3pct;以TOP上市房企的占比看,在过往有息负债与销售规模呈现相似的集中度提升趋势,且排名前列的房企在行业上行周期中有息负债集中度大幅提升空间更具弹性。TOP11-TOP30 & TOP10有较为明显的集中度领先优势,TOP31-TOP50 &TOP51-TOP100在早期集中度相近,两者明显拉开距离的年份为2016年,与彼时部分中型房企博规模加杠杆等行为相契合。

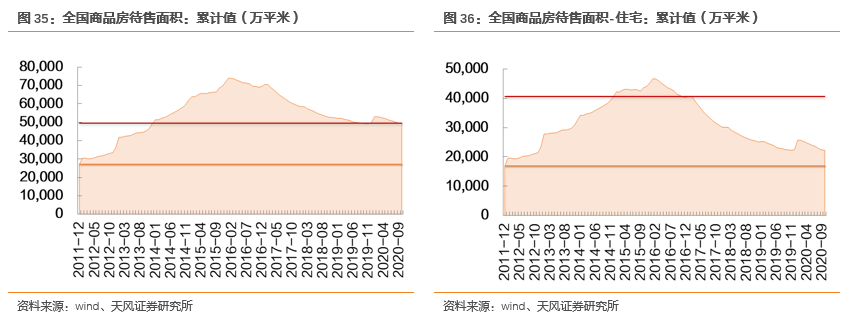

以上市房企的红橙黄绿四档有息负债/行业存量债务规模看融资集中度的表现:截止2020年9月,绿档、黄档、橙档、红档房企的融资集中度分别为6.2%、11.8%、9.2%、15.9%,较2019年末分别提升0.4pct、微缩0.1pct、提升0.7pct、提升0.4pct;以四档房企有息负债规模的占比表现看,过往周期中,红档房企更倾向于选择以杠杆驱动规模高增博取行业市占率的提升,这一类企业融资集中度大幅提升的年份与TOP10房企类似,基本为2015年-2016年这一轮周期底部开始至周期的顶部;绿档企业整体融资市占率相对稳定;黄档企业融资市占率仅次于红档企业,但从融资市占率的提升趋势看,黄档企业后知后觉居多,14-15年融资市占率逐步企稳,而彼时红档企业融资市占率已有明显的提升势头;橙档企业融资市占率保持每年缓慢增长的态势,其与绿档企业融资市占率在早期并无明显区分,自14年起两者融资市占率的差距开始拉开。

若从TOP房企及四档房企债务规模增速的表现看,TOP10房企相对其他排位的房企具备更高的择时能力,而TOP51-TOP100房企对于加杠杆的判断则显著弱于其他排位的房企,TOP31-TOP50的房企具备跨周期的加杠杆动力,而TOP11-TOP30的房企则与行业周期的波动更为接近。以四档房企的债务规模增速看,绿档企业与橙档企业更多是伴随行业周期波动而运行,黄档企业具备跨周期的加杠杆动力,红档企业则具备更强的择时能力,但同时债务规模增速的顶点也更早出现,或者说,逆周期的投资表现力更强。

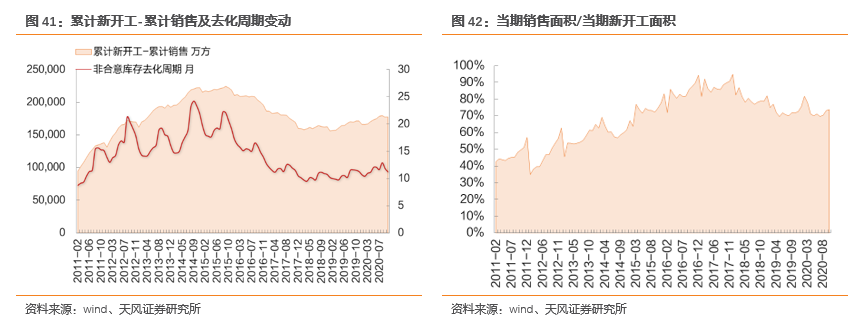

1.4. 库存端:库存低位、非何意去化周期9~12个月

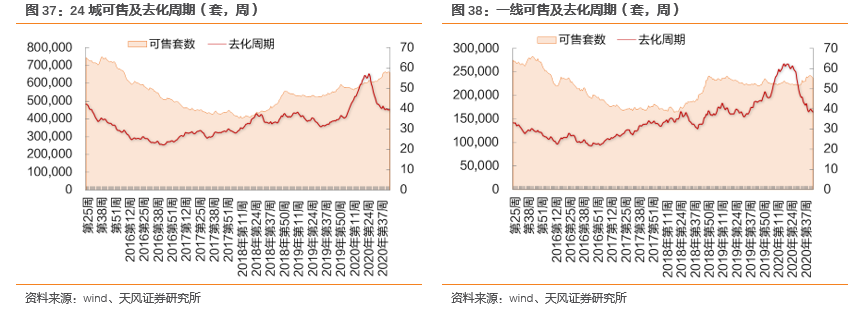

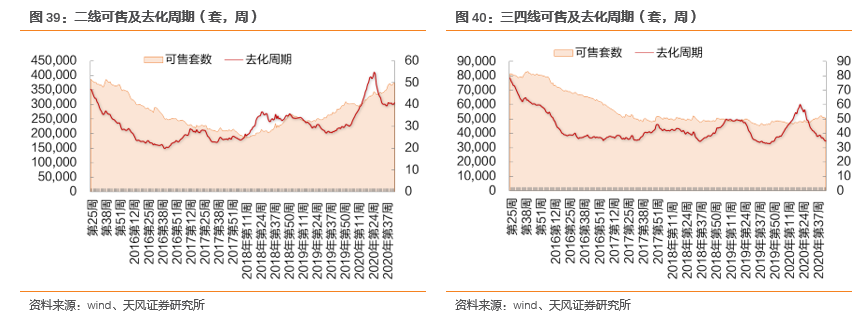

狭义库存低位。截止2020年10月,我国商品房待售面积为4.95亿方,目前该待售面积水平已回到2013年的库存水平;其中住宅口径待售面积约2.23亿方,该水平已接近2011年末的库存水平。从狭义库存的表现看,当前行业处于库存低位。

以高频数据跟踪看,可跟踪24城去化周期约为39.5周,其中,一线、二线及三线去化周期分别为38.7周、40.8周、34.7周。以去化周期的趋势表现看,年初由于疫情影响,整体去化周期迅速提升,后随着复工复产的正常化,去化周期逐步收缩至相对低位的水平。若以年初作为特殊情况的标准之一,以年初的特殊情况表现看,行业整体的去化周期高点为57.2周、一线、二线及三线的去化周期高点分别为60.1周、52.8周、56.7周,对应月数分别为15个月、13.2个月、14.2个月,在相对特殊情况下,行业去化周期基本保持在13-15个月之间,略高于1年,或再次表明行业库存低位的事实。

广义库存一般可分为三部分:1)竣工未售,2)在建未售,3)未开工;其中竣工未售一般为统计局口径的待售面积。我们以累计新开工-累计销售作为一个替代,根据我们的测算显示,累计新开工-累计销售的高点在15年,后随着去库存的推进,累计新开工-累计销售的水平逐步下滑,当前处于累计新开工-累积销售的相对低位,约于12-13年的水平相当;若以累积新开工-累计销售与过往6个月平均销售面积为基础测算非合意库存的去化周期,则可发现,近三年内,去化周期基本保持在9-12个月的水平。

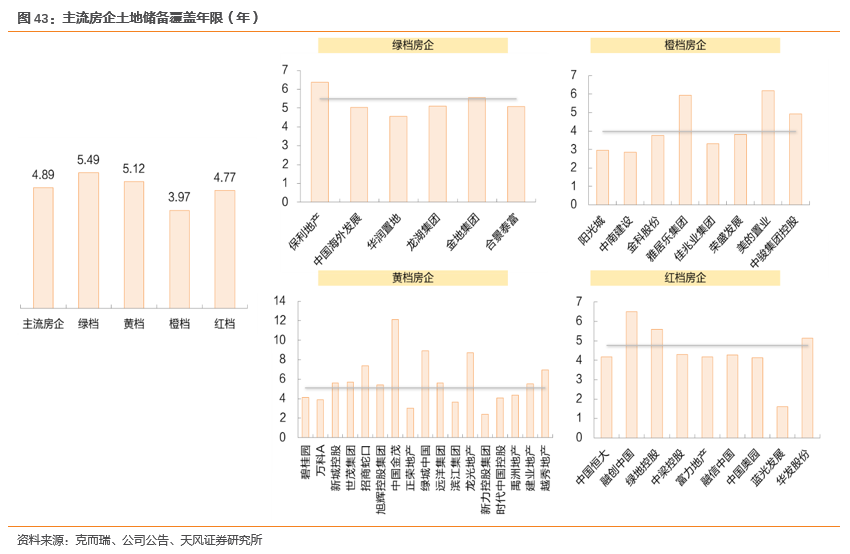

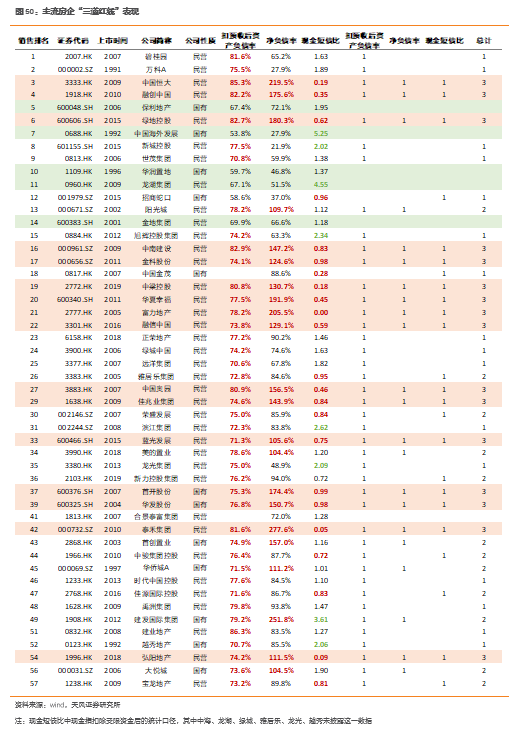

以主流房企2020年中报的土地储备面积/19年全口径销售面积测算土地储备覆盖年限(未扣除已售未结面积),在我们的测算中,主流房企平均土地储备覆盖年限为4.89年,其中绿档房企最高,约5.49年,橙档房企最低,约3.97年。具体到每档房企的表现上,绿档整体土储覆盖年限主要为保利地产较高带动;黄档房企中招商蛇口、中国金茂、绿城中国、龙光集团具备较高的土储覆盖年限;橙档企业中阳光城、中南建设覆盖年限较低;红档企业中融创中国土储覆盖年限最高;蓝光发展土储覆盖年限最低。

2. 展望2021:销售面积略降、投资增速稳定

2.1. 2021年销售面积-2%、金额+1%、投资+3.4%

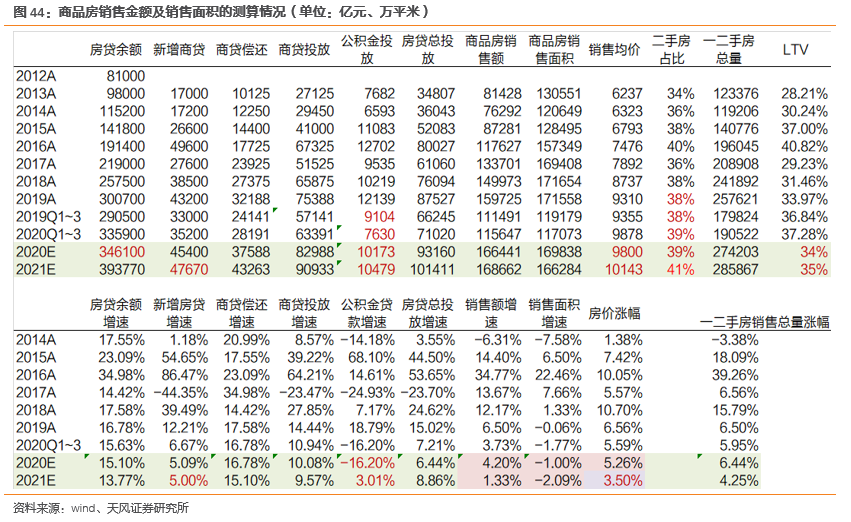

销售面积预计-2%增速、销售金额预计+1%增速。以首付款及房贷作为商品房销售的测算基础,其中首付款由居民可支配收入及各地首付款比例决定,房贷由银行按揭额度决定,受政策调控;我们通过预测房贷增速及LTV比例以预测新房的销售额,并在房价涨幅一定预期区间内推出销售面积的变化。根据wind数据显示,截止2020年三季度末,全国房贷余额约为333.59万亿,较2019年末增长15.63%;自14年来房贷余额增速高点为16年,后增速逐步回落;以期末房贷余额-期初房贷余额作为当期新增商贷量看,新增商贷在16年、19年均突破4万亿的规模。根据我们的测算表现,LTV比率在16年突破40%的比重,17年回落较多,后逐步提升至19年的33.97%。我们假设LTV在20年、21年分别为34%、35%,并假设新增商贷量在20年、21年分别为+5.09%、+5%,公积金投放量增速分别为-16.20%、+3.01%,测算得到20年、21年商品房销售金额分别为16.64万亿、16.86万亿,对应增速分别为+4.20%、+1.33%;在房价预期3.5%的涨幅下,对应商品房销售面积分别为16.98亿方、16.63亿方,对应增速分别为-1.00%、-2.09%。

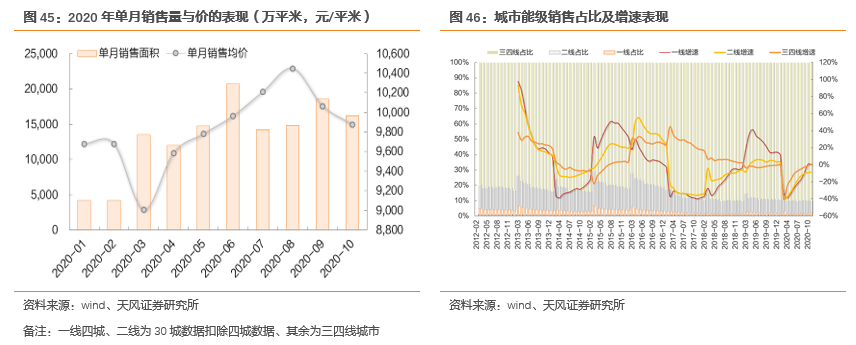

2020年由于年初疫情的影响,整体销售增速呈现“ノ”先低后高的走势,且早期销售伴随量价收缩,而后逐步呈现量价齐升的趋势——传统三月旺季走低,4月起价的表现开始走强,5月起由于房企主动补货行为等加速,行业整体量的恢复持续超预期,金九银十更是成色十足,但由于9月后逐步进入房企年度冲关阶段,价的环比收缩在9-10月份较为明显,考虑到四季度整体冲量的动力,仍存在较大概率降价促销,价的表现在四季度或持续有所收缩。从城市能级的表现看,以面积口径计算,三四线城市销售面积占全国销售面积比重逐步提升,一线四城由于区域相对较小,且主城区可供新房相对有限,整体占全国销售面积比重逐步减少,至2020年10月看,一线、二线及三四线占全国销售面积比重分别为2.09%、8.11%、89.80%。若假设2020年全年一二三四线面积占比维持10月水平,且考虑到年内拿地回归一二线的情况,假设2021年一线、二线、三四线面积占比分别为2.15%、8.90%、88.95%,则2021年一线、二线、三四线销售面积增速分别为+0.7%、+7.4%、-3.0%。展望2021年,考虑疫情形成的销售底部,我们认为2021年销售表现或呈现“╰”先高后弱的走势。

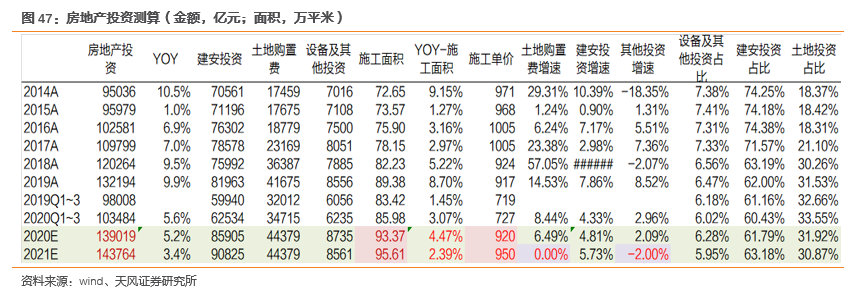

房地产投资增速预计+3.4%。关于房地产投资预测,我们主要拆分为建安投资与土地购置费做测算,其中建安投资中涉及到施工面积的预测,施工面积预测我们以“T+1年施工面积=T+1年新开工面积+T年施工面积-T年竣工面积+T+1年净复工面积”进行测算,预计2020年、2021年施工面积分别为93.37亿平、95.61亿平,对应增速分别为+4.5%、+2.4%,其中新开工面积在2020年、2021年预计分别为21.59亿平、20.59亿平,对应增速分别为-5.0%、-4.6%。在施工单价分别假设为920、950元/平米的情况下,2020年、2021年房地产投资额分别为13.90万亿、14.38万亿,对应增速分别为+5.2%、+3.4%。

2.2. 行业中长期需求中枢稳定

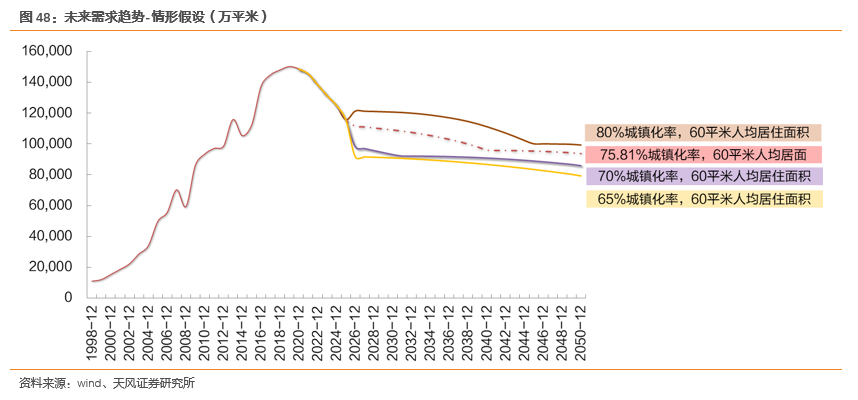

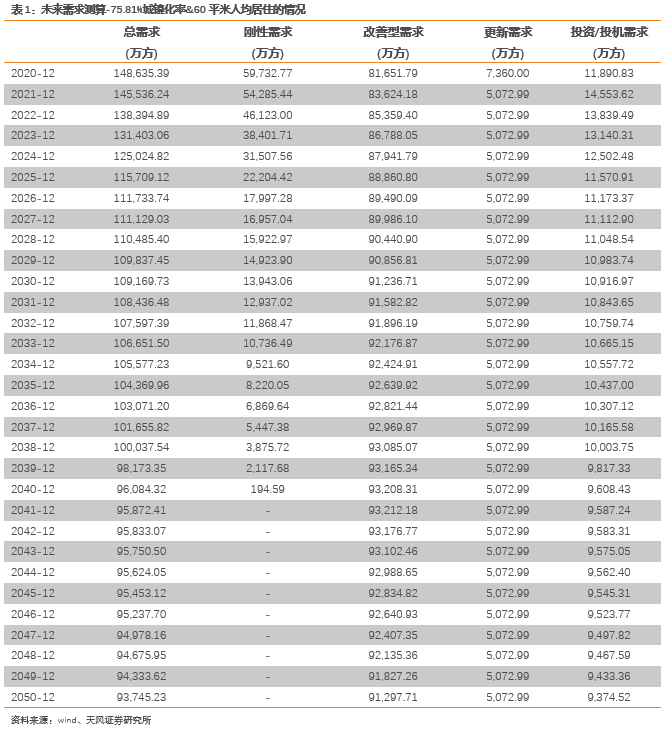

对于行业中长期的预测,一般从需求端入手,而需求端的分析大部分均会回归一个重要因素——人口。根据联合国公布的《2019年度世界人口趋势报告》显示,2025年前后,我国人口将达到峰值,随后逐步减少。我们暂且不考虑二胎政策放开对人口的影响,仅以联合国预测数据为预测的一个参考。我们假设:1)2020-2050年我国人口总数与联合国预测数据相似;2)根据联合国预测,至2050年左右,我国城镇化率将达75.81%。截止2019年末披露,我国常住人口城镇化率为60.60%,假设2020-2050年城镇化率稳步增长;3)根据统计局公布,2019年末城市户籍人均居住面积为39.80平米,折算成城镇常住人口人均居住面积为29.15平米(常住人口人均居住面积=户籍人口人均居住面积*户籍城镇化率/常住人口城镇化率),我们假设至2050年,常住人口人均居住面积稳定增长,并假设2050年常住人口人均居住面积为60平米(美国人均居住面积约67平米,英国为40平米)。

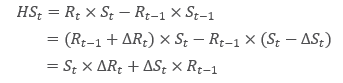

在上述假设下,根据每年常住人口及调整后常住人口人均居住面积的变化,我们可以计算出每年应该增加的住房面积的情况。假设T年常住人口为Rt,T年调整后常住人口人均居住面积为St,那么,T年应增加住房面积为HSt:

其中,为每年新增常住人口带来的刚性需求所需住房面积,为T-1期常住人口有T-1期的人居居住面积提升至T期的居住面积所需要的改善型住房面积。也就是说,在一个理想的条件下,推动的刚需住房面积与推动的改善型住房面积应该等于当年的新增住房销售面积。

根据上述的结果,将住房面积总需求划分为

1)刚性需求:T年刚性需求面积=T年新增城镇人口*T年人均居住面积;

2)改善性需求:T年改善型需求面积=T-1年常住人口*(T年人均居住面积-T-1年人均居住面积);

3)更新需求:城市更新过程中拆迁安置带来的,我们认为拆迁的货币化安置属于考察的范围,实物安置对商品房市场不会有明显影响;

4)投机/投资需求:作为大类资产配置的一种形式,在楼市火热的高峰期,投机/投资占购房需求比例可达20%,后逐渐回落到10%以内,我们按照投机/投资需求占购房总需求8%-10%的比例进行测算。

测算结果显示,未来十年市场总量大概率在10-15亿平的区间内震荡(人均60平米的假设),市场中长期需求中枢为12亿平左右。中性假设下,我们认为未来十年市场总量在10-12亿平左右或可实现;如果仅考虑刚性需求与改善需求,那么至2050年前,年均有9.2亿平的需求,未来十年内年均10.7亿平;对于房地产销量断崖式下滑的担心或可抛除。

2.3. 销售规模增长或趋缓

三道红线下对于企业、对于行业的具体影响,我们主要通过几个疑问进行解答,并分两部分,这一部分主要针对非融资情况的分析,“消失的周期”中将对融资情况的具体影响及测算做分析。

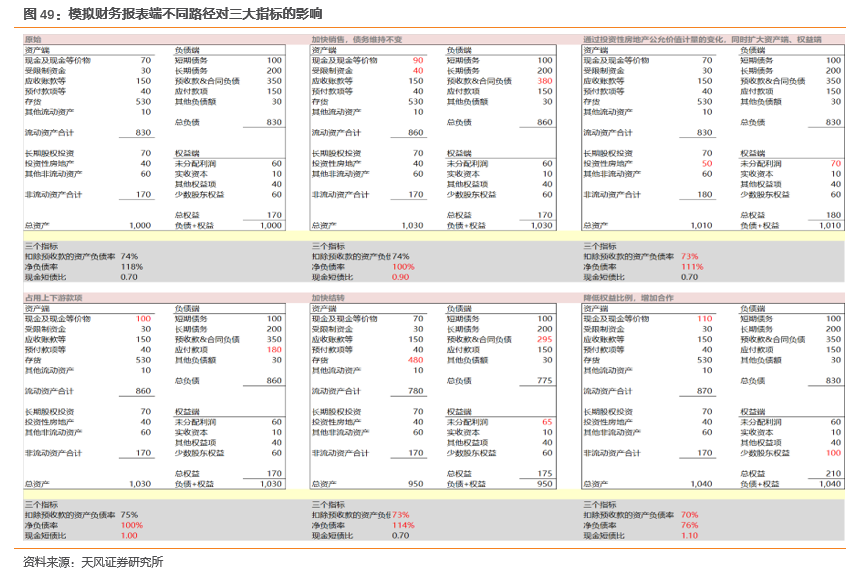

Q1:从财务报表的角度看,房企有哪些途径可使其达标?

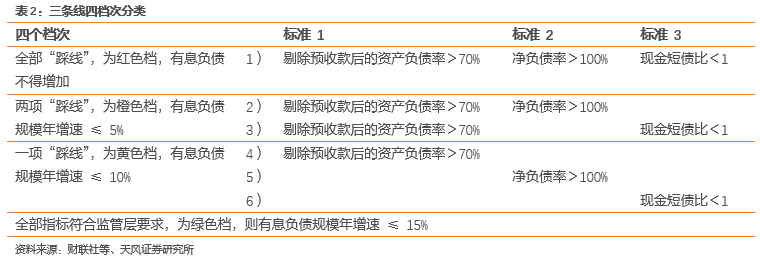

三道红线主要为1)剔除预收款后的资产负债率>70%;2)净负债率>100%;3)现金短债比<1,此外拿地销售比是否过高、经营性现金流情况两个方面也将作为监管机构考察的重要指标;并根据三个指标形成四个档次。

其中

1)剔除预收款后的资产负债率=(总负债-预收款)/(总资产-预收款)

=(总负债-预收款)/(总权益+总负债-预收款)

=1/(1+总权益/(总负债-预收款))

2)净负债率=(有息负债-货币资金)/净资产

3)现金短债比=现金及现金等价物/短期债务

根据三个指标的计算口径看1)增加权益,2)减少债务,3)增加审核时点的现金额,4)调整债务期限结构——增加长期债务比重,5)增加合作比例并提升并表权等均可较明显的对三个指标起到改善效果。

Q2:三道红线将如何影响房企的投资铺排?

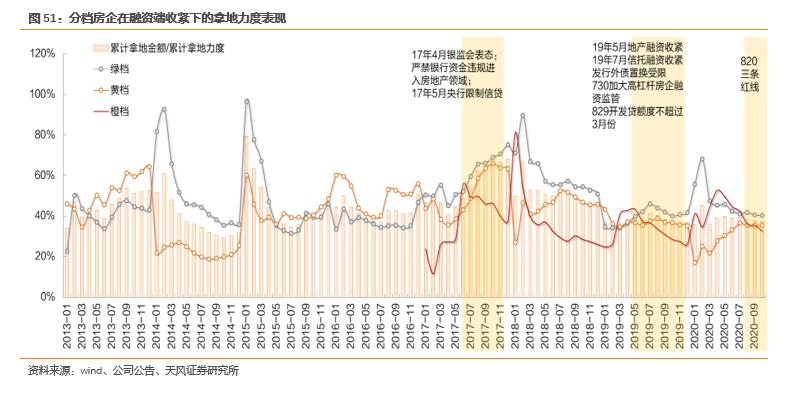

三道红线一改往年偏宏观的调控手段,针对企业有息负债整体进行限速;这一类调整方式乍看或使得市场对于企业端的投资或增长心生疑虑。但通过对比主流房企在融资端收紧情况下,拿地力度的不同表现看,我们认为三道线对于房企的影响力度或小于此前“一刀切”的宏观调控手段。

自16年来,关于房企端融资政策的调控并非鲜见,如果不考虑18年住建部对房企的约谈,自17年至今,几乎每年下半年或二季度中下旬开始,便进入新一年地产融资收紧期。地产融资端收紧在近三年里也是家常便饭。通过对比主流房企拿地力度在不同阶段的表现,显然地,橙档企业在融资端收紧后,拿地力度的下滑相对明显;而绿档企业更喜欢在融资收紧后去寻找机会;黄档企业则基本维持每年年中提升拿地力度的趋势。以17年、18年、19年三年橙档企业的拿地力度分别为37%、26%、26%;且18-19年在10月份的拿地力度便已低于30%的水平线,而目前三道红线出台至今,跟踪的橙档企业拿地力度虽有所下滑,仍保持在33%的水平,好于18-19年融资端收紧的表现,因此,我们或可推断,三道线对于房企拿地力度的影响或低于传统“一刀切”的融资收紧对拿地力度的影响。

此外,主流房企整体拿地力度除却17-18年高于45%的水平外,其余年份基本维持在35%-40%的区间,19年来这一区间再次回归。考虑到19年行业已整体经历过一轮严格的融资端收紧的调整期,在三道红线影响度低于19年融资端收紧的条件下,我们认为主流房企整体拿地力度或将维持35%-40%的区间,且在拿地力度的表现上,绿档企业>黄档企业>橙档企业。

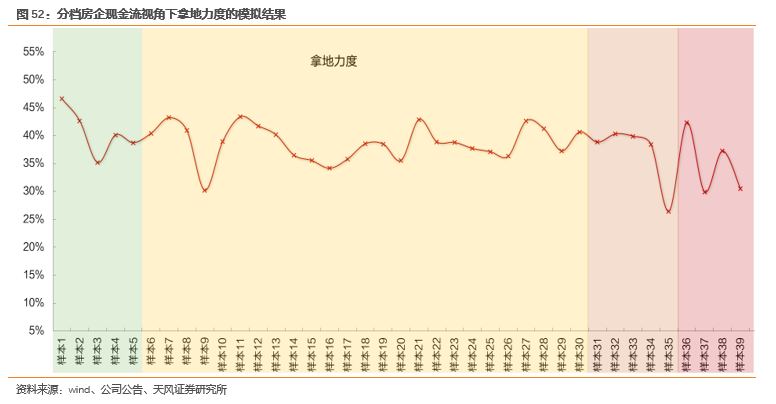

上述我们主要将主流房企在历年拿地力度的变化、及融资端政策变动下对拿地力度的影响做分析,并据此对未来可能的拿地力度做预判。这种方式相对偏整体,从企业个体的表现入手,我们在给定1)税金支出,2)建安支出,3)三费支出,4)权益回款等的情况下测算最大可用于拿地支出的款项,并据此推算拿地力度的水平。

按照这一类方式测算的拿地力度情况与上述主流房企整体表现类似,

1)样本平均拿地力度约为39%,其中绿档、黄档、橙档、红档的平均拿地力度分别为41%、40%、38%、35%;

2)不同样本拿地力度的波动较大,绿档房企波动区间为35%-45%;黄档房企波动区间为30%-43%,其中大部分黄档房企处于35%的水平;橙档房企除却样本35外,其余均保持在35%的拿地力度;红档房企个体间差异较大,样本36具有较强的拿地力度水平,样本37&样本39拿地力度接近,在30%左右的水平。

Q3:三道红线对房企的销售规模有何影响?

在解答这个疑惑,我们更希望通过模型直观说明。

定义:1)拿地金额/销售金额为A

2)货地比为B

3)去化率为Ct

4)债销比为Dt

情形1:拿地权益比与销售权益比一致的情况下,

1)在去化率不变的情况下,当AB恒等于1时,基本意味着公司销售规模不增长;

2)在去化率不变的情况下,若AB=1.05,C=60%,则意味着规模增长率为3%;

i)若债销比不变,则意味着有息负债增长3%

ii)若有息负债不增加,则意味着债销比提升,周转率改善

情形2:拿地权益与销售权益不一致的情况,且销售权益更高,拿地权益慢慢减少

1)在去化率不变的情况下,若拿地权益比与销售权益比保持一致,则看情形1的变化

2)若初期销售权益比例较高,可牺牲部分权益比例实现规模的增长,简单假设100亿销售金额,初期销售权益80%,当期拿地权益为70%,AB恒等于1,去化率=60%时,由80%权益比下降至70%权益比,对应规模增速为8.6%

i)若债销比不变,则意味着有息负债增长8.6%,考虑到一般通过牺牲权益比例来撬动增长的一般为有息负债整体增速相对受限的企业,因此债销比不变的概率较低;

ii)若有息负债不增加,则意味着债销比提升,周转率改善。

权益比例有一定的底限,一般50%-55%左右是一个相对比较低的水平;这一类低权益比例的公司通过权益比例的调整来实现规模的增长或有难度。

情形3:对于周转效率极其迅速的企业

假设年初有短期借款100亿,并假设债销比为0.5,则可撬动权益销售200亿,以回款率90%计算,回款额为180亿,从拿地-开工-销售一般在6-9个月,并假设按揭放款的周期为1-2个月,则对于高周转企业而言,年初100亿,期间对应增加开发贷67亿元(开发贷覆盖率1/3),至年末180亿回款,偿还短期借款100亿,偿还67亿开发贷,净增13亿销售回款。

3. 消失的周期:三道红线减少波动、供需两端调控趋稳(略,详见报告内容)

4. 由β到α:ROE的确定性是判断α机会的关键(略,详见报告内容)

5. 风险提示

基本面下行风险、地产调控加强、宏观经济波动

1)基本面下行风险:局部地区疫情反复,将对房企销售及竣工进度产生影响,销售不及预期将使得房企回款减少,进而影响拿地投资力度,竣工交付不及时将导致业绩增长不及预期

2)地产调控加强:楼市政策收紧或将影响需求,导致房企销售不及预期

3)宏观经济波动:利率上行,融资政策收紧将限制房企融资

文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《三道红线弱化周期、投资从β转向强运营α 》

对外发布时间:2020年12月20日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:陈天诚 SAC执业证书编S1110517110001

张春娥SAC执业证书编S1110520070001

粤公网安备 44010402000579号

粤公网安备 44010402000579号