首页 > 正文

专题研究 | 注资OR购买资本工具?专项债支持中小银行发展的实施路径

2020-12-22 中证鹏元评级 中证鹏元评级

作者:高慧珂

中证鹏元评级 研究发展部

主要内容

对于专项债券补充中小银行资本的方式,市场普遍认为有两种,除了国常会提出的以专项债券募集资金购买中小银行发行的可转债、永续债、二级资本债等资本工具外,还有一种方式即地方财政部门委托国有企业将专项债募集资金注资给中小银行。从首单支持中小银行发展的专项债来看,采用了后者,即注资的形式。

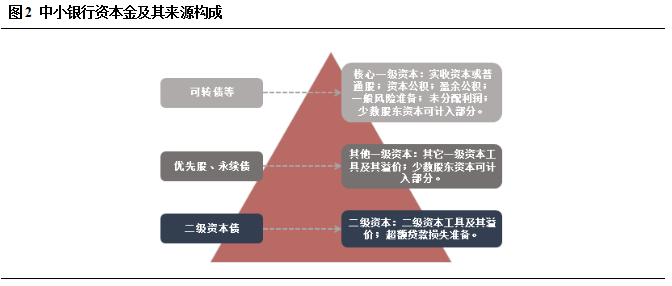

专项债募集资金认购中小银行发行的资本工具方面,可转债可以补充银行核心一级资本,优先股、永续债可以补充银行其他一级资本,二级资本债可以补充银行二级资本。但是对可转债、优先股来说,当前发行门槛均较高,要求是主板上市银行或新三板上市银行,发行主体的信用级别也较高,为AA+级以上,发行流程也较长。永续债发行主体的信用级别在AA级(含)以上,以AAA级为主,二级资本债发行主体信用级别分布较广泛,分布在A级—AAA级,以AA级(含)以上为主。

因此,除了注资中小银行,可操作的方式还有发行专项债募集资金,来认购银行发行的永续债、二级资本债,用于补充银行的资本金。这种方式在项目融资与收益平衡方面也是可行的,因为专项债利率低于永续债和二级资本债的利率。针对专项债到期后退出的问题,可以将专项债期限与银行永续债、二级资本债期限匹配,专项债到期后由银行赎回永续债、二级资本债的资金偿还专项债,从而实现专项债的退出,当然,也可以以采用专项债续发来进行置换。

正文

7月1日召开的国务院常务会议决定,在今年新增地方政府专项债限额中安排一定额度,允许地方政府依法依规通过认购可转换债券等方式,探索合理补充中小银行资本金的新途径。一是优先支持具备可持续市场化经营能力的中小银行补充资本金,增强其服务中小微企业、支持保就业能力。二是以支持补充资本金促改革、换机制,将中小银行完善治理、健全内控机制等作为支持补充资本金的重要条件。三是压实地方政府属地责任、银行及股东主体责任、金融管理部门监管责任,在全面清产核资、排查风险并依法依规严肃问责的前提下,一行一策稳妥推进补充资本金,地方也要充分挖掘其他资源潜力给予支持。四是加强监管和全过程审计监督,对专项债合理补充资本金建立市场化的到期及时退出机制,严防道德风险。

对于专项债券补充中小银行资本金的方式,市场普遍认为有两种,除了国常会提出的以专项债券募集资金购买中小银行发行的可转债、永续债、二级资本债等资本工具外,还有一种方式即地方财政部门委托国有企业将专项债募集资金注资给中小银行。从首单支持中小银行发展的专项债来看,采用了后者,即注资的形式。

一、首单支持中小银行发展专项债券实施模式

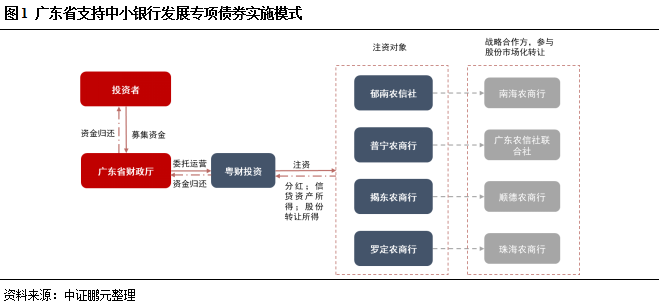

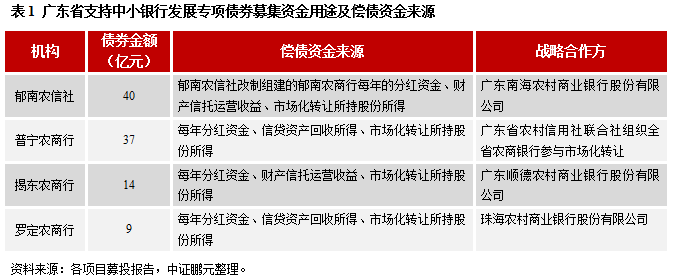

12月7日,经广东省人民政府同意,广东省财政厅发行了首单支持中小银行发展的地方政府专项债券,即2020年广东省支持中小银行发展专项债券(一期)-2020年广东省政府专项债券(九十一期),发行规模100亿元,期限10年,发行利率3.52%,有提前偿付条款,在债券存续期第6-10年,每年按发行规模的20%偿还本金,利息按半年支付。该专项债券募集资金通过广东粤财投资控股有限公司(简称“粤财投资”)间接入股4家农村商业银行(即郁南县农村信用合作联社(简称“郁南农信社”,将改制组建为农商行)、广东普宁农村商业银行股份有限公司(简称“普宁农商行”)、广东揭东农村商业银行股份有限公司(简称“揭东农商行”)、广东罗定农村商业银行股份有限公司(简称“罗定农商行”)),通过注资的形式补充其资本金。粤财投资是广东省人民政府授权经营的国有企业,其唯一股东和实际控制人为广东省人民政府,广东省财政厅实际履行出资人职责。

本期专项债券偿债资金来源有3项,分别为:①粤财投资持有股份期间每年的分红所得;②注资对象信贷资产回收所得或注资对象作为发起人委托广东粤财信托有限公司成立财产权信托,信托底层资产产生的收益;③债券存续期第6-10年,市场化转让粤财投资所持有股份所得。为了保障专项债券存续期第6-10年粤财投资能够顺利转让所持有的农商行股份,实现专项债券资金按期退出,约定了特定的战略合作方参与股份的市场化转让,这也是该专项债券的亮点之一,战略合作方还可以通过经营管理方面的帮助,提升注资对象的管理能力。

从偿债资金来源具体分布情况来看,持有股份期间每年的分红所得资金占比最小,债券存续期前5年主要依靠信贷资产所得或财产权信托收益为付息资金来源,债券存续期后5年主要以股份市场化转让所得来偿还利息和提前偿付的本金。除普宁农商行项目主要依靠信贷资产所得为偿债来源外,其余项目均较大程度依赖股份市场化转让所得偿债,因此,为了保障股份市场化转让顺利实施,每个项目均安排了各自的战略合作方来参与市场化股份转让。

二、注资OR购买资本补充工具?

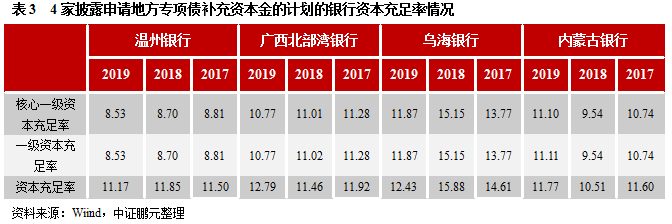

从广东省专项债券补充农商行资本金的实施模式看,并没有采用专项债券认购中小银行发行的资本工具的形式,而是采用注资的形式。除了广东省外,温州银行、广西北部湾银行、乌海银行、内蒙古银行等也已披露了申请地方专项债补充资本金的计划,但仅温州银行披露了部分操作细节,即温州银行增资扩股,老股东按比例配股之外,未足额认购的部分,通过地方专项债券资金筹集,由温州市人民政府指定特定主体认购。可以看出,目前专项债券补充中小银行资本金的模式均为注资的形式。

专项债募集资金认购中小银行发行的资本工具方面,资本工具可以是可转债、优先股、永续债、二级资本债。其中可转债可以补充银行核心一级资本,优先股、永续债可以补充银行其他一级资本,二级资本债可以补充银行二级资本。

对可转债、优先股来说,当前发行门槛均较高。可转债方面,发行主体均是上市银行,截至目前共有12家上市银行发行了可转债,信用评级较高,均为AA+级以上,AAA级和AA+级各6只。且可转债发行流程一般较长,少则1年,多则2年。此外,可转债在转股之前,其债底价值部分计入负债,剩余的小部分股权价值计入权益,而优先股和二级资本债、永续债发行之后即可计入相应层次的资本,补充效率更高。优先股方面,当前发行优先股的均是主板上市银行和新三板上市银行,截至目前有21家主板上市银行、成功发行优先股,1家新三板上市银行成功发行优先股,即齐鲁银行(已转主板上市),还有一家新三板上市银行河北邢台农村商业银行股份有限公司优先股发行方案已获股东大会通过,信用评级方面,优先股的信用评级一般比发行主体信用级别低1档,绝大多数为AA+级。

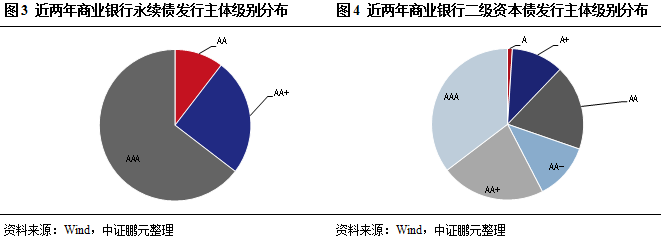

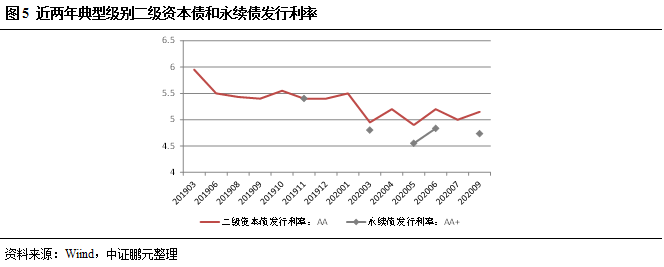

永续债方面,以近两年发行的商业银行永续债为例,有48家商业银行发行了61只永续债,发行主体的信用级别在AA级(含)以上,以AAA级为主。永续债的债券级别一般情况下会比发行主体的信用级别低一个级别,也有与发行主体信用级别相同,或比发行主体信用级别低2个级别的情况,近两年发行的商业银行永续债的期限均为5+N。二级资本债方面,以近两年发行的商业银行二级资本债为例,有99家商业银行发行了139只永续债,发行主体信用级别分布较广泛,分布在A级~AAA级,以AA级(含)以上为主。同样地,商业银行二级资本债的债券级别一般会比发行主体的信用级别低一个级别,近两年发行的商业银行二级资本债的期限为10年期和15年期,其中10年期占比92.09%。

2013 年的《商业银行资本管理办法》,对商业银行核心一级资本充足率、一级资本充足率和资本充足率的监管要求分别为:7.5%、8.5%和 10.5%(暂不考虑逆周期、系统性重要银行和第二支柱资本要求)。根据目前披露了申请地方专项债补充资本金的计划的温州银行、广西北部湾银行、乌海银行、内蒙古银行的情况来看,其核心一级资本充足率、一级资本充足率和资本充足率均满足监管要求,但是从其他一级资本和二级资本的厚度来看,是明显不足的,按照《巴塞尔协议III》和银监会的设想,其他一级资本和二级资本较为合适的厚度应该分布为1%和2%。从4家银行2019年资本充足率情况来看,可以看出4家银行其他一级资本厚度仅为0.00%~0.01%,温州银行和广西北部湾银行的二级资本厚度大于2%,而乌海银行和内蒙古银行的二级资本厚度分别仅为0.56%和0.66%。从这方面来看,银行通过发行永续债、二级资本债正好可以相应补充其他一级资本和二级资本。

因此,除了注资中小银行,可操作的方式还有发行专项债募集资金,来认购银行发行的永续债、二级资本债,用于补充银行的资本金。这种方式在项目融资与收益平衡方面也是可行的,专项债存续期收益能覆盖利息偿付。2019年全年和2020年1-10月,地方政府专项债券平均发行利率均为3.43%。近两年发行主体信用等级为AA+级的商业银行永续债发行利率在4.5%以上,发行主体信用等级为AA级的商业银行二级资本债发行利率在5%以上,因此以专项债资金认购商业银行发行的永续债、二级资本债可以获得利差收益,专项债存续期收益能覆盖利息偿付。针对专项债到期后退出的问题,可以将专项债期限与银行永续债、二级资本债期限匹配,专项债到期后由银行赎回永续债、二级资本债的资金偿还专项债,从而实现专项债的退出,当然,也可以以采用专项债续发来进行置换。

粤公网安备 44010402000579号

粤公网安备 44010402000579号