首页 > 正文

新股排查丨博俊科技业绩增速慢,毛利率持续下降

2020-12-23 21世纪经济报道 21财经APP 南财AI新闻实验室 黄涛

近日,博俊科技(300926.SZ)发布《首次公开发行股票并在创业板上市招股意向书》,拟发行股票3553万股,保荐机构为东方证券。

博俊科技成立于2011年,属于汽车零部件制造业。公司主要从事汽车精密零部件和精密模具的研发、设计、生产和销售。我国汽车零部件行业市场集中度不高,企业规模普遍偏小,竞争较为激烈。

12月25日,公司将开放网上申购,这家公司的经营情况如何?又有哪些风险点值得注意?南财AI新闻实验室来为大家扒一扒。

主要业务收入负增长

先来看公司整体的营收和净利润情况,2019年,公司实现营收5.22亿元,同比增长9.63%,较2018年8.33%的增速变化不大,同期归属净利润为6371万元,同比增长3.77%,净利润增速略微提升,且增速较低。

据招股书最新数据,2020年上半年,公司实现营收2.08亿元,归属净利润为1886万元,整车销售市场在年末及传统节假日一般为销售旺季,具备一定的季节性,公司所在行业受整车企业生产订单的间接影响,一般下半年的收入较高。

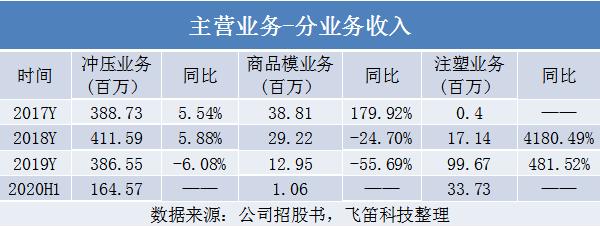

分业务来看,公司的主营业务收入主要来自于冲压业务及商品模业务,2017年起,公司新增注塑业务。报告期内,冲压业务是主要收入来源,收入占主营业务收入的比重在80%左右,商品模业务的占比下降至2019年的3%,注塑业务增长快速,2019年占比上升至20%。

各业务具体的收入情况如何?

冲压业务主要包括汽车冲压零部件以及生产性模具,这块业务是公司的主要业务,2017年和2018年维持低速稳定增长,2019年收入下降6.08%,公司解释,主要是受客户的部分产品需求下降和产品价格年降等原因导致。

商品模业务是指公司对外销售定制化的商品模具产品。报告期内,该业务收入逐年下降,2018年和2019年分别下降24.7%和55.69%,公司解释主要是受到国际贸易环境影响,商品模出口外销收入下降,以及公司集中产能制造自身零部件,减少向第三方单独供应商品模产品所致。

注塑业务是公司2017年新设的业务,主要包括汽车天窗、门窗等系统的注塑组件,该业务在报告期内增长迅速,2018年实现量产,公司表示是受到客户的高度认可,未来将专注于服务现有客户,集中开展核心注塑产品的制造和推广。

综合毛利率持续下降

从毛利率来看,报告期内,公司的综合毛利率分别为30.35%、30.05%、29.13%和27.63%,公司的毛利率逐年下降,存在毛利率下降风险,主要是核心产品毛利率下降所致。

冲压业务是公司的主要毛利贡献来源,报告期内,该业务的毛利率分别为29.17%、26.81%、22.21%和22.6%,呈下降趋势。公司解释,主要受原材料价格波动、新旧产品迭代导致价格年降和产品结构发生变化、全资子公司重庆博俊投产初期产生亏损等因素综合影响。

由于公司商品模全部是定制化产品,模具定价机制为“一模一价”,该业务的毛利率在报告期内波动较大。注塑业务前期投入的模具采购加工费用较高,随着销量快速上升,单位生产成本降低,毛利率逐年上升。

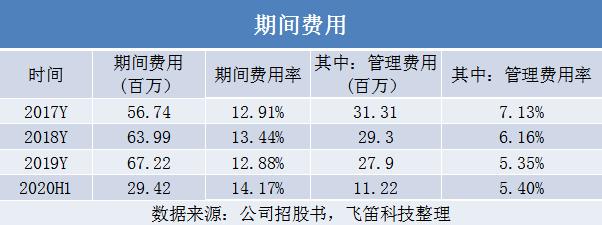

最后来看公司的费用管控能力,报告期内,公司的期间费用金额分别为5674万元、6399万元、6722万元和2942万元,期间费用率分别为12.91%、13.44%、12.88%和14.17%,期间费用率波动不大。其中占比较大的是管理费用,报告期内,公司的管理费用率分别为7.13%、6.16%、5.35%和5.4%。

汽车行业不景气,应收账款规模大

除了以上公司经营情况,公司还存在以下风险点,值得大家注意。

首先是汽车产销量下滑风险,2018年,全球汽车产销量同比下降1.71%和1.81%;国内汽车产销量同比下降4.16%和2.76%。2019年,全球汽车产销量同比下降4.02%和3.95%;国内汽车产销量同比下降7.51%和8.23%,下滑幅度较上年有所扩大。2020年上半年,国内汽车产销量同比分别下降16.8%和16.9%,如果未来全球及国内汽车产销量增速进一步下降,将会对汽车零部件产品的需求产生负面影响,从而对公司的业务造成不利影响。

其次是应收账款规模较大风险,报告内,公司的应收账款账面余额分别为1.98亿元、2.05亿元、2.63亿元和2.07亿元,占当期营业收入的比例分别为45.14%、43.06%、50.48%和99.59%,应收账款占比较高,若行业发展趋势发生变化或欠款不能及时收回,公司财务状况将受到较大影响。

最后是外协加工管理风险,报告期内,公司外协产生的加工费支出分别为7201.13万元、7904.84万元、1.15亿元和2987.73万元,如果因为供应商操作不当或公司外协加工管理疏漏而出现产品的质量问题,可能会造成质量索赔、款项回收推迟等经济损失,有损公司的声誉和形象。

声明:文章内容仅供参考,不构成投资建议

粤公网安备 44010402000579号

粤公网安备 44010402000579号