首页 > 正文

融资新规全面实施一周倒计时,12家重点房企“降负”启示录

2020-12-24 贝壳研究院 贝壳研究院

背景回顾

2020年8月20日,住房城乡建设部、人民银行在北京召开重点房地产企业座谈会,研究进一步落实房地产长效机制。银保监会、证监会、外汇局、交易商协会等相关部门负责同志,以及部分房地产企业负责人参加会议。据多家媒体报道,参会的“重点房地产企业”即碧桂园、恒大、万科、融创、中梁、保利、新城、中海、华侨城、绿地、华润和阳光城12家房企,监管部门要求试点房企在2023年6月30日前完成降负债目标,随后坊间流传出“三道红线”标准,至今尚无官方文件背书。另,据参与座谈会的高管透露,预计2021年1月1日起,该标准将在全行业实施。

全面实施融资新规进入倒计时,贝壳研究院根据对12家首批重点房企一系列降负债动作的盘点,总结出给予即将进入金融监管全新时代的房企的五大启示。

启示一

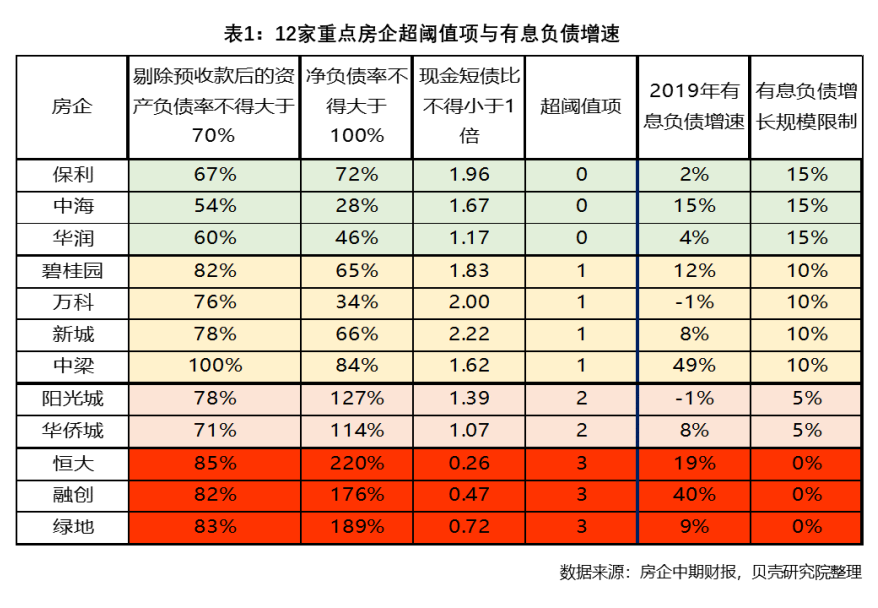

认清规则,网传“三道红线”核心在于调整有息负债规模增速

首先需要明确,网传“三道红线”是指通过剔除预收款后的资产负债率、净负债率、现金短债比三项指标将房企划档,而最终是针对有息负债规模增速进行限制,将全部有息负债规模增速控制在15%以下。因此,不可局限于红线本身指标,更需关注企业自身的有息负债规模增速。

在12家重点房企中,中梁、融创、恒大、中海,2019年有息负债规模增速分别为49%、40%、19%、15%,均已超过或等于15%的最高限度,其中中海虽未踩线,但过高的有息负债规模增速仍给其带来一定的风险,不踩线并不能等同于无风险。另外三家房企恒大、融创、中梁近几年在业绩快速增长过程中,负债水平也在不断升高,利用了较高的杠杆,为房企的长期经营发展增加较大风险性。

未来行业在“防风险”的指导思想下,利用融资新规逐步降低行业、企业金融风险,树立“风险中性”理念。

启示二

快速出清存货、提升销售回款率有助于补充房企资金流动性

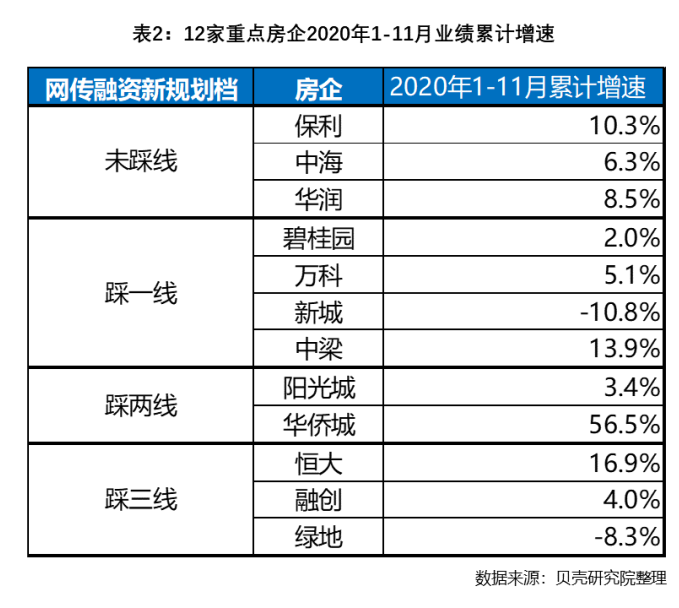

首先从宏观层面看房企到位资金,1-11月房企到位资金累计同比增长6.6%,房企资金状况持续改善。结构上自2006年以来,国内贷款占比呈下行走势,与2006年相较,国内贷款占比下降5个百分点,而定金及预收款及个人按揭贷款的比例提高了10个百分点,房企依靠销售回款缓解资金压力的趋势明显。

房企对销售回款的依赖,将压力传导至前期销售。12家重点房企中10家今年前11月累计增速为正,在疫情影响下快速修复。其中恒大今年表现较为突出,前11月累计增速16.9%,并以提前达成6500亿的销售目标,同时根据恒大中期财报显示,其上半年销售回款率大幅提升达89.4%,(上一年同期回款率66.5%)。快速去化存货与提升销售回款率是当前房企“降负”的重要方式之一,恒大前11月累计回款5863亿元,同比增长24.4%,助力恒大补充短期资金流动性。

启示三

谨慎投资下注重调整拿地节奏与区域选择

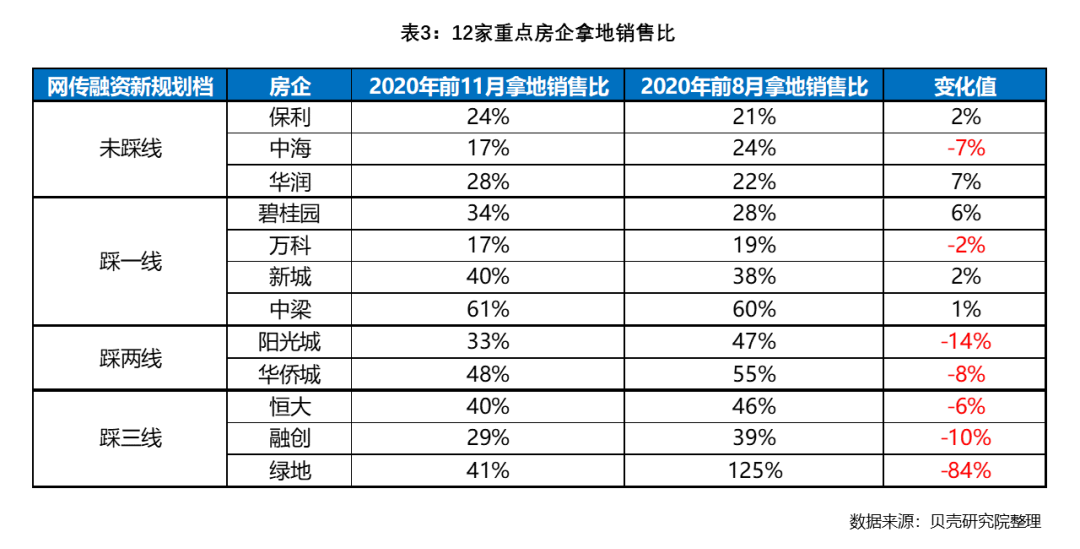

根据贝壳研究院统计,12家重点房企中7家房企在融资新规实施后,拿地销售比出现下滑,拿地意愿减弱。其中“踩两线”与“踩三线”的房企表现更为明显,全部5家房企全部收缩拿地投入。在行业全面实施融资新规后,对于房企拿地意愿的结构化影响将更为明显。

在区域选择上,房企坚持回归一、二线城市的发展路线,并关注城市群、都市圈辐射下的三、四线城市中的高能级市场。根据贝壳研究院统计,在今年前11月房企土储“囤粮最多“和”花费最高“的TOP10中,全部为一线与二线高能级市场,其中5个城市重复出现在两个榜单中。房企土储聚焦一、二线重点城市,将加大未来重点城市的竞争激烈程度,同时可以关注热点城市外溢效应影响下的周边活跃区域。

事实证明,融资新规的确对房企的拿地意愿产生影响,在“降负”压力下房企“节流”的策略多体现在土地端,而在房企谨慎投资下的区域选择就显得尤为重要。

启示四

减少借新还旧路径依赖,降低债务违约发生风险

网传“三道红线”即融资新规,最直观的体现应该在融资端。从行业整体债券融资表现上,2020年前8月新增发债规模与到期债务规模走势一致,出现偿债高峰与发债高峰同时出现的特点,而在房企融资用途中则多以借新还旧为主。9月后,在融资新规后该特点消失,出现发债规模低于到期债务的情况,新增发债规模的下降将影响房企借新还旧的路劲依赖。

在融资新规影响下,12家重点房企中,3家“踩三线”房企恒大、融创、绿地前11月债券融资规模增速分别为-12%、-8%、-32%,三家房企均已经开始对融资规模进行缩减。

融资新规对有息负债规模增速的限制,将促使房企调整自身资金结构,进行债务优化。房企需要减少对借新还旧路径的依赖,降低自身债务违约风险。

启示五

理性看待多元化,中长期坚持巩固基本盘

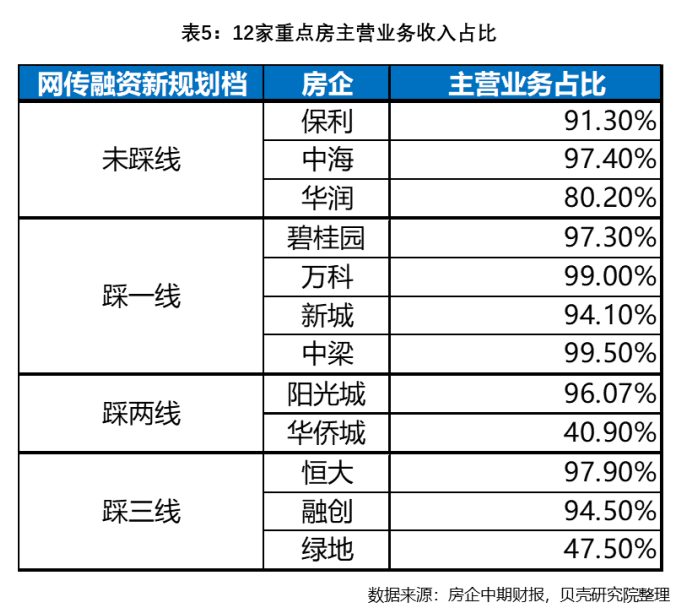

多元化在融资新规影响下,再被推高预期,成为房企“开源“的战略选择。而事实上,房企多元化之路已十年有余,根据贝壳研究院统计12家重点房企中,10家房企的主营业务仍以房地产开发销售为主,其中9家占比在90%以上,碧桂园、恒大、万科的主营业务收入占比分别为97.3%、97.9%、99.0%。可见,多元化策略尚未帮助房企实现收入能力的增长。仅绿地和华侨城非开发经营业务占比较高,其中绿地近几年大力发展基建产业,该业务的收入占比达43.2%,华侨城以旅游综合业务为主营业务,收入占比达59.1%。

今年在疫情影响下,物管行业体现出较高的抗周期性,叠加疫情下居家时间拉长,人们对于物业管理的消费升级需求旺盛,借助房企多元化的引擎,物管企业估值在上半年一路走高,8月后震荡下行但仍处属于高热度板块。根据贝壳研究院统计,2020年截止发稿日,物业企业主板上市15家,其中A股1家,H股14家。15家物业上市企业均为房地产开发企业分拆业务模式。较2019年12家上市公司数量增加3家。2019年之前,物业管理公司分拆上市主要是期待轻资产板块迅速发展,但今年以来,物业管理行业的高估值成为企业分拆的关键诱因。融资新规的影响下部分房企将分拆物业企业上市视为一种去杠杆、加权益的手段,看重的更多是其资本价值。

行业从“活下去”到回归基本盘,体现出中长期行业的发展仍将以房地产开发经营为主要业务。房企多元业务“远水不解近渴”的现状,促使房企回归基本盘意愿上升,结合我国城镇化的进程相较发达国家仍有一定发提升空间。因此,房企以开发经营作为主营业务的发展模式仍具有较长的发展时间。

· END ·

免责声明:本文所载信息为研究院分析师独立观点,不代表所在机构意见,亦不保证相关信息的准确性和完整性。文中所述内容和意见仅供参考,不构成市场交易和投资建议。本文版权为贝壳研究院所有,对本文保留一切权利,未经事先许可,任何机构和个人不得翻版、复印、发表或引用本文的任何部分。

粤公网安备 44010402000579号

粤公网安备 44010402000579号