首页 > 正文

【行业研究】2020年化工行业信用分析及展望

2020-12-24 联合资信 联合资信

作者:张超 张葛 石梦遥

一、2020年化工行业运行概况

2020年1-10月国内化工行业主要产品产量整体保持增长趋势,近油端的产品价格受原油价格波动影响先跌后涨,环保压力大。

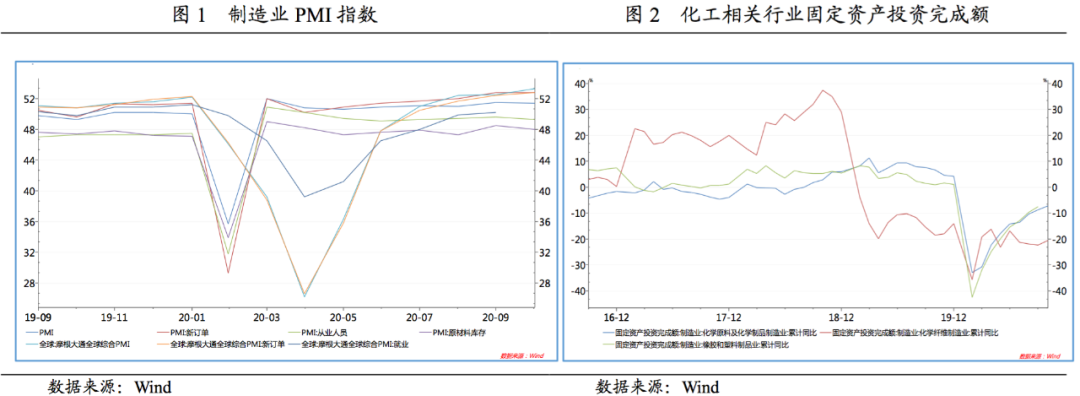

2020年是不平凡的一年,宏观经济方面,2020年一季度,受疫情的影响,全球经济都遭到了猛烈冲击,3月份以后,随着武汉封城结束,国内新冠疫情得到控制,国内也率先实现复工复产,经济景气度大幅回暖。进入下半年,海外发达国家与新兴市场亦迎来复苏。国家统计局数据显示,中国制造业前10个月,PMI低于临界点的时间为1个月(2月份),新订单指数低于临界点的时间为1个月(2月份),原材料库存指数均低于临界点,从业人员指数有8个月低于临界值,但是数值都较为接近临界点(2月除外),整个制造业稳步复苏。从国家发改委最新发布的行业经济数据来看,受新冠疫情的影响,2020年一季度化工行业投资大幅下降,随着国内新冠疫情得到控制,经济逐步复苏,二季度开始化工行业投资逐步增长,但是还未恢复到上年同期的水平。2020年前10个月,化学原料和化学制品制造业固定资产投资同比下降7.30%,化学纤维制造业固定资产投资同比下降20.60%,橡胶和塑料制品制造业固定资产投资同比下降5.80%,基于此,我们认为化工行业投资在疫情以后,虽还未达到去年同期水平,但已经开始逐步恢复。

从经营情况看,2020年1-10月,化工行业(不含石油炼制和综合油气,下同)收入有所下降,但盈利有所增长。前10个月,化工行业营业收入7.61万亿元,同比下降6.70%;实现利润总额4487.30亿元,同比增长5.63%;全行业销售利润率为15.61%,同比略有增长。

对外贸易方面,2020年1-10月,受益于国内率先控制疫情及恢复生产,国内化工相关产品出口有所增长,进口有所下降,贸易逆差同比缩小。海关数据显示,2020年1-10月,化学工业及其相关工业进出口(HS分类)总额16411.39亿元,同比增长1.19%,其中,出口(HS分类)总额7776.86亿元,同比增长4.40%,进口(HS分类)总额8634.53亿元,同比下降1.54%。

从主要产品的产量来看,国家发改委最新发布的数据显示,2020年1-10月,乙烯产量1749万吨,同比增长2.8%;初级形态的塑料产量8353万吨,同比增长5.5%;合成橡胶产量605万吨,同比增长3.8%;合成纤维产量4557万吨,同比增长0.6%。烧碱产量2948万吨,同比增长3.1%;纯碱产量2285万吨,同比下降4.1%。化肥产量4588万吨,同比下降3%;其中氮肥同比增长1.8%,钾肥同比下降3.8%。农药产量173万吨,同比增长0.9%。橡胶轮胎外胎产量66114万条,同比下降2.1%。电石产量2245万吨,同比增长1.1%。综合来看,2020年1-10月,国内化工企业运行平稳,主要产品产量保持增长趋势。

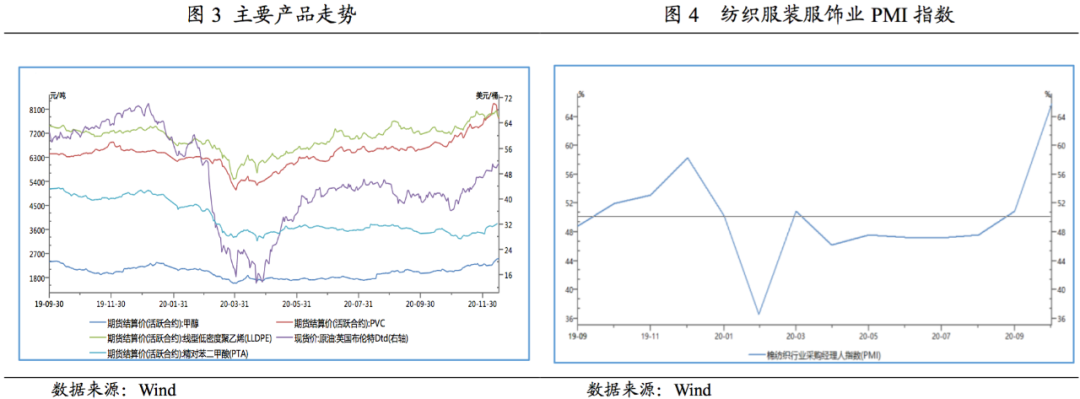

从主要商品价格走势看,2020年1-10月,国际油价波动幅度大。2020年初至5月,受下游需求下降和石油生产国未能就减产达成一致的影响,原油价格大幅下跌,随着OPEC+会议达成限产协议,下半年,原油价格逐步回升至40美元,并在40美元附近波动;2020年上半年,受原油价格波动的影响,近油端的化工品价格也随之波动,其中烯烃、烷烃等上游原料价格先下跌后上涨,第三季度,随着国内疫情控制趋稳,市场消费复苏,出现了补库存的情况,受下游需求端的推动,化工品价格整体出现上涨趋势;PX-PTA-聚酯产业链整体呈下跌趋势,并未在下半年随着油价的回升而上涨,这主要是由于下游需求端疲软,2020年,纺织服装服饰业PMI始终位于临界点以下,行业景气度持续偏弱,虽然有部分海外订单回流,但是产品价格依然较年初有所下降;大部分化肥产品价格平稳,硝酸铵、氯化铵由于供应减少,价格上涨幅度较大。

从安全环保来看,安全形势不容乐观,2020年初至今,化工行业安全事故频发。2020年8月, 安徽皖维集团有限责任公司醇解车间发生爆炸事故,导致 1人死亡、2人受伤;2020年9月,湖北天门楚天精细化工有限公司进行设备调试期间,发生板框压力机爆炸,初步发现事故现场5人死亡、1人受伤。从行业环保政策来看,化工行业一直以来备受环保监管关注,对生产排放的要求高。2020年7月,《石化和化工行业“十四五”规划指南》指出“十四五”期间行业将继续贯彻创新、协调、绿色、开放、共享的发展理念,坚持节约资源和保护环境的基本国策;持续推进危化品生产企业搬迁改造,规范化工园区的建设与发展。

二、主要细分行业运行情况

1.化肥

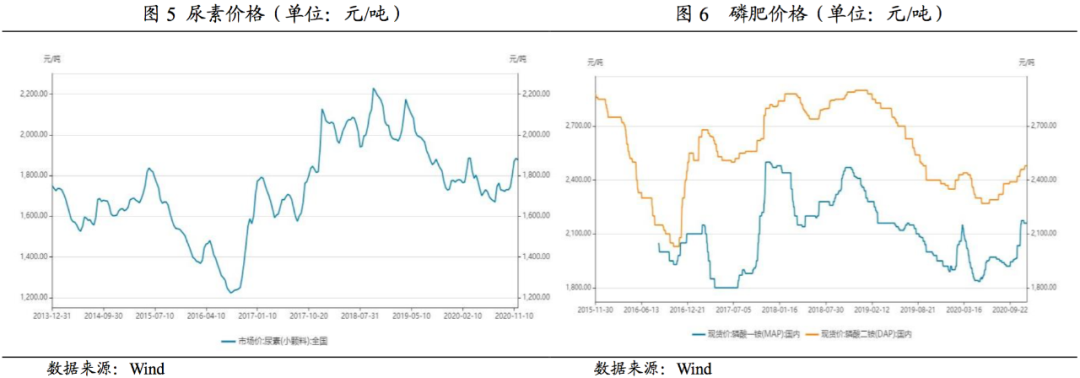

2020年,尿素价格自年初小幅走高后,受疫情影响,价格有所回落,直至三季度疫情控制后,在海外印度招标的带动下,价格已逐渐恢复至年初水平;在海外市场带动下,国内磷肥价格上涨,磷肥企业开工率提高,磷肥产量增加。

(1)尿素企业开工率上升,受疫情影响和印度海外招标,产品价格阶段性抬升。

近年来,中国尿素行业产能过剩严重,价格处于底部推动行业洗牌,大量高成本企业因亏损停产,逐渐退出市场。2016年开始,国家开启供给侧改革推动小散企业退出,过剩产能出清。2016-2020年,尿素产能持续下降。受产能下降影响,国内尿素开工率近两年持续提高。据隆众化工统计,2020年1-11月,国内尿素平均开工率69.62%,开工率较去年同期提高6.88个百分点,2020年1-11月,国内化肥累计产量4997.95万吨,较去年同期同比增长2.45%。

尿素价格方面,受新冠疫情影响,疫情初期运输交通受阻,下游需求恢复缓慢,价格出现小幅度下降,但随着国家政策“保供应、保春耕”的扶持和农业备肥开启,市场采购需求走强,价格开始缓慢上涨,2020年3月,价格达到1885.7元/吨的最高水平。3月中下旬开始,春季用肥进入尾声,下游采购积极性下降,价格也开始不断下跌,直至2020年7月底价格达到1670.3元/吨的最低点,较3月份最高水平下降11.42%。进入8月后,随着国内农业需求进入空档期,工业需求支撑较弱,国内市场价格逐渐将关注点转为国际招标。印度频繁招标将国内尿素市场推上了高峰,价格从10月初开始逐渐攀升。根据国家统计局数据显示,截至2020年11月底,国内尿素(小颗粒)均价为1877.20元/吨,较去年同期增长8.31%。

(2)磷肥企业开工率有所提高,“三磷”整治行动趋严,未来磷肥价格具备一定上升空间

我国磷肥行业由于长期面临产能过剩和无序竞争的问题,加之近年来环保要求从严及下游需求减少的影响,企业开工率较低,2020年前三季度,受国内磷肥价格上涨的影响,国内磷肥企业开工率有所提高,产量同比也有所上涨。据隆众化工统计,2020年1-10月,磷酸一铵累计产量939.71万吨,同比上涨21.17%;磷酸二胺累计产量1160万吨,同比上涨2.20%

价格方面,磷酸市场一季度在疫情冲击下,原料采购、物流运输及市场销售多个环节受阻,价格下滑。进入二季度,随着疫情好转和保春耕政策落地,磷酸市场逐步恢复,但受国际市场的影响价格仍较低。三季度,随着国际市场价格上涨,磷肥价格逐渐恢复,并持续走高。截至2020年11月底,磷酸一铵的现货均价为2160元/吨,较上年同期上涨10.77%,磷酸二胺的现货均价为2480元/吨,较上年同期上涨4.20%。

2.化纤

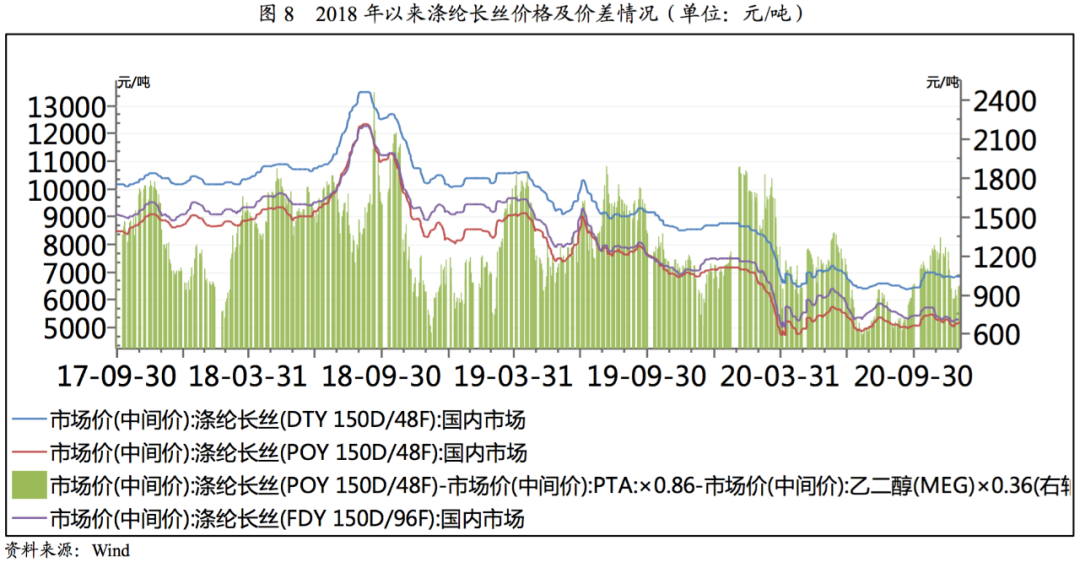

2020年1-9月,化纤产品主要下游行业国内需求不振,在PX和PTA产量增长的态势下,供需矛盾加大,导致化纤行业对出口依赖度加大。2020年前三季度,涤纶长丝价格明显回落,行业内企业的利润空间不断被压缩。

根据国家统计局数据显示,2020年1-9月,化学纤维制造业共实现营业收入5789.70亿元,同比下降9.51%;实现利润总额130.40亿元,同比减少35.51%;行业亏损面达38.92%,较上年扩大14.50个百分点,亏损企业亏损额大幅增长57.60%;营业利润率为7.70%,同比下降0.73个百分点。

供给方面,2020年1-9月化纤产量保持增长态势。据国家统计局统计,2020年1-9月,化纤产量为4438.50万吨,同比增长0.30%。

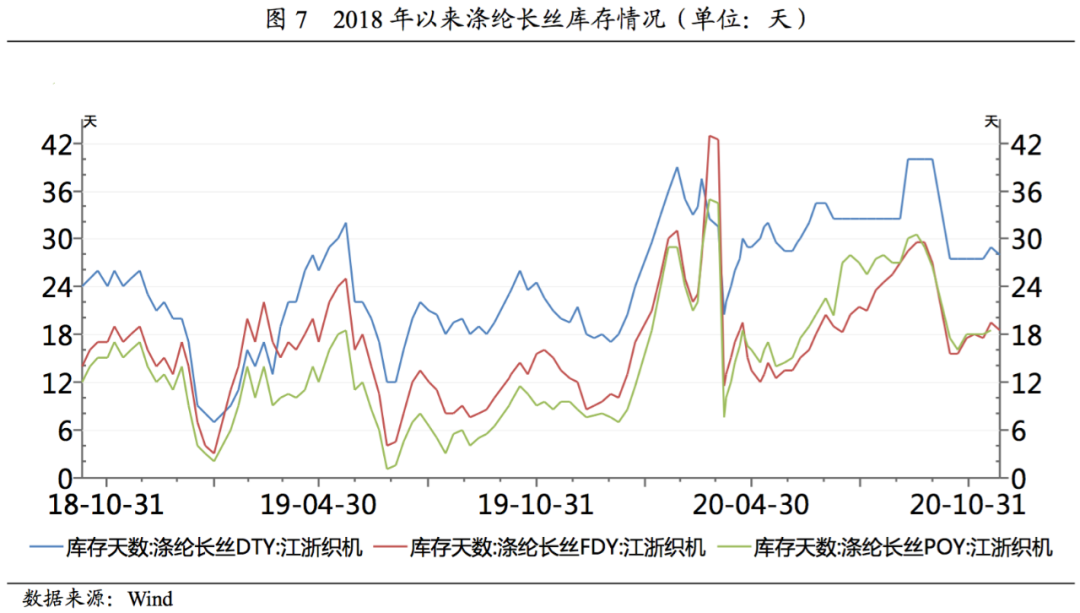

需求方面,2020年以来,受新冠疫情的影响,国内纺织服装内销增长趋缓,出口压力明显加大,终端市场表现弱势,贸易摩擦影响持续,叠加国内纺服高库存的影响,化纤下游主要产品产量增速明显放缓,化纤产品供需矛盾加大。2020年一季度,受春节放假和新冠疫情的影响,下游生产企业陆续停工且物流陷入停滞,纺织行业需求不振,库存积压,涤纶长丝库存天数大幅上升,库存天数较上年同期大幅增加。进入二季度以后,国内疫情得到控制,经济开始缓慢复苏,纺织行业也开始复苏,清明假期,涤纶长丝下游生产企业面对价格低位,加大了采购力度,工厂大幅去库存,涤纶长丝库存天数快速下降。虽然库存压力缓和生产积极性得以提升,但是,下游需求端依然疲软,短暂去库存以后,下游端仍然低迷,库存天数又逐步上升。三季度,随着印度等国疫情的爆发,国外纺织订单大量转入国内,国内纺织行业开工大幅上涨,涤纶长丝库存天数又迅速下降。

随着PX和PTA的产能逐渐增加,化纤行业的利润逐步向下游迁移,纺织企业利润有所提高,生产积极性上涨,但是受新冠疫情的影响,国内市场低迷,虽然国外疫情爆发,部分外贸订单转移到国内,但是总体来看,下游需求依然不足。

2020年前三季度,国内涤纶长丝价格整体呈现下跌趋势。一季度,春节假期部分工厂进入传统检修状态,同时由于新冠疫情的影响,导致下游生产企业陆续停工且物流陷入停滞,需求端快速下降,从2月中旬开始涤纶长丝价格大幅下降,涤纶POY(150D/96F)跌至4月2日市场均价在5387元/吨,创下近10年的最低价格。清明假期,面对近10年以来的最低价,下游生产企业加大采购力度,涤纶生产企业库存大幅下降。库存压力缓和后,涤纶生产企业生产积极性得以提升,价格也迎来小幅反弹。6月中旬以后,织造淡季来临,加上国外疫情的影响,外贸出口也不景气,下游企业需求下降,涤纶长丝的价格也开始下跌。后期,虽然因为印度等地区疫情严重,很多外贸加工订单转移到国内,下游织造企业开机率也有所上升,但是总体来看,需求依然受到很大影响,涤纶长丝的价格也处于震荡态势。

从产品利润空间来看,2020年前三季度,POY产品价差在600~1800元/吨宽幅震荡,假设涤纶长丝POY加工费在800元/吨,当前价差下,涤纶长丝POY的单吨税前利润约为-200—1000元/吨。与2019年前三季度相比,涤纶长丝价格不断探底,价差有所收窄,行业内企业的利润不断压缩。2020年第四季度,预计PTA价格仍维持低位震荡,考虑到下游织造企业有节前备货的传统,POY产品生产企业利润空间将有所回升。

3.氯碱

2020年1-9月,氯碱行业受产能控制以及化工类安全事故影响,行业供给增量有限。2020年受疫情影响,市场行情出现大幅震荡,随着二季度疫情控制,氯碱行业生产经营逐步恢复正常水平。

(1)政策控制行业增量,疫情影响装置开工,供给提升有限。

2014年以来,江苏、浙江、山东等东部地区氯碱企业主动淘汰落后或闲置产能,控制新项目审批,行业产能增量有限。产量方面,根据隆众资讯数据显示,2020年1-9月,PVC累计产量1523.88万吨,同比增长3.17%,高于2019年同期0.98%的增长速度,产量增幅扩大。从国家发改委最新发布的数据来看,2020年1-9月,烧碱累计产量2632.50万吨,同比增长2.20%,纯碱累计产量为2032.80万吨,同比下降4.30%。

(2)前三季度PVC市场出现先抑后扬行情,疫情控制后,需求逐渐恢复

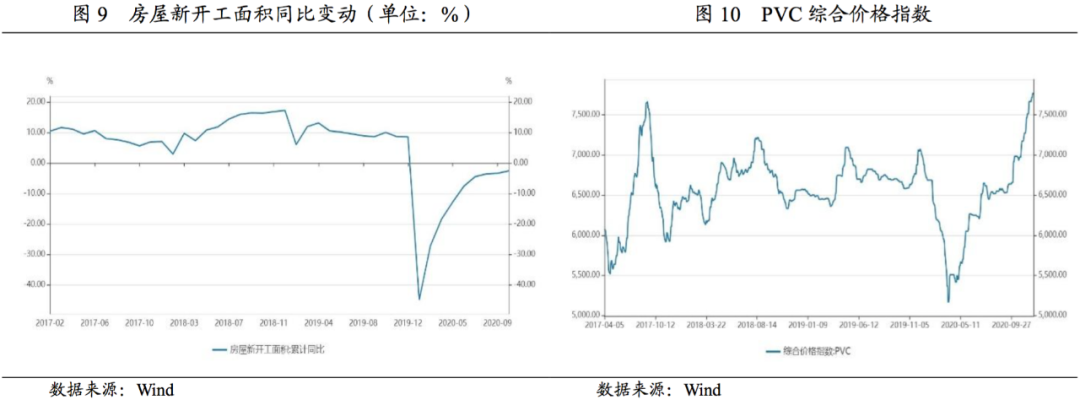

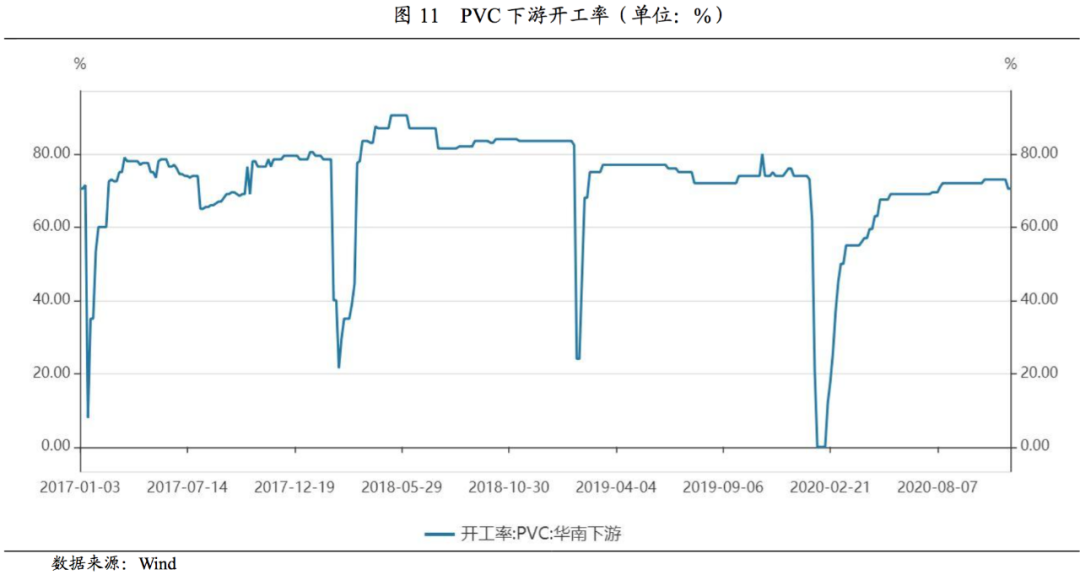

PVC下游制品中以管材及型材为主的硬制品占比较高,其主要用于房地产行业,因而房地产市场的变化对PVC需求影响明显。2020年1-9月,中国商品房销售面积同比下降5.8%;同期社会消费品零售总额同比下降5.90%。受前期疫情影响,房地产销售数据低迷,对超过半数依赖于房地产消费的PVC建材产品来说呈现负面数据,但随着疫情控制,国内经济反弹,三季度PVC市场出现大幅上涨。根据隆众资讯数据显示,2020年1-9月,PVC下游开工率受春节假期和疫情影响,2、3月份出现阶段性回落,但随着疫情控制,国内经济开始恢复,PVC综合价格指数自5月开始逐渐提升。

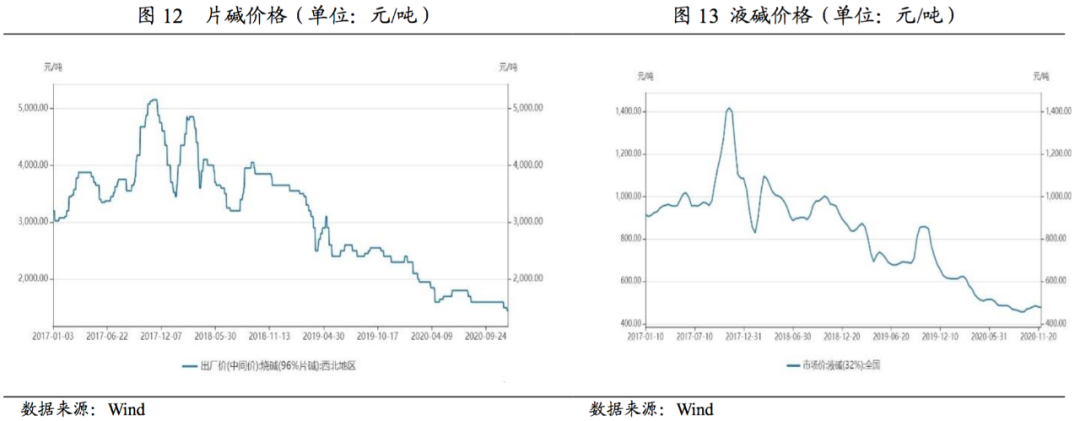

2020年前三季度,烧碱下游行业开工率均表现一般,氧化铝作为烧碱下游需求最大的行业,开工率疫情期间下降至近年最低的77%左右,直至三季度逐渐恢复至80%以上。2020年前三季度,国内液碱和烧碱价格均呈现下行趋势。

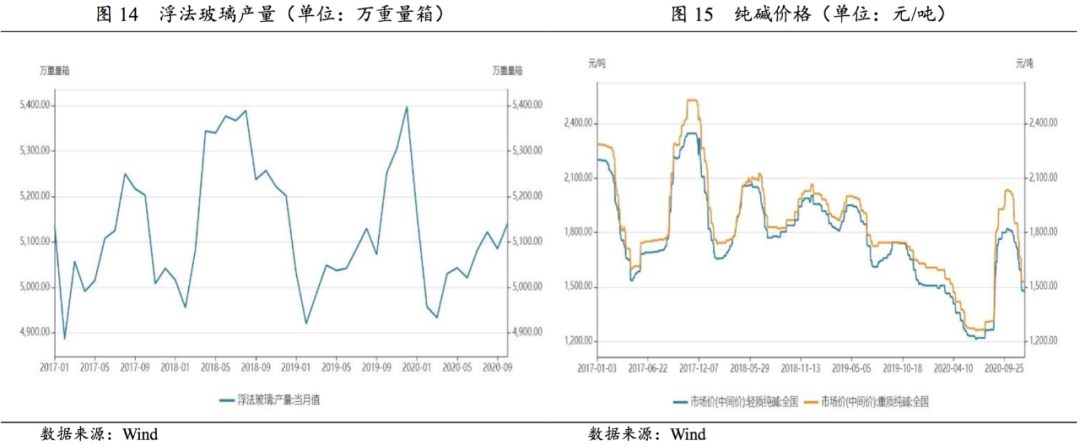

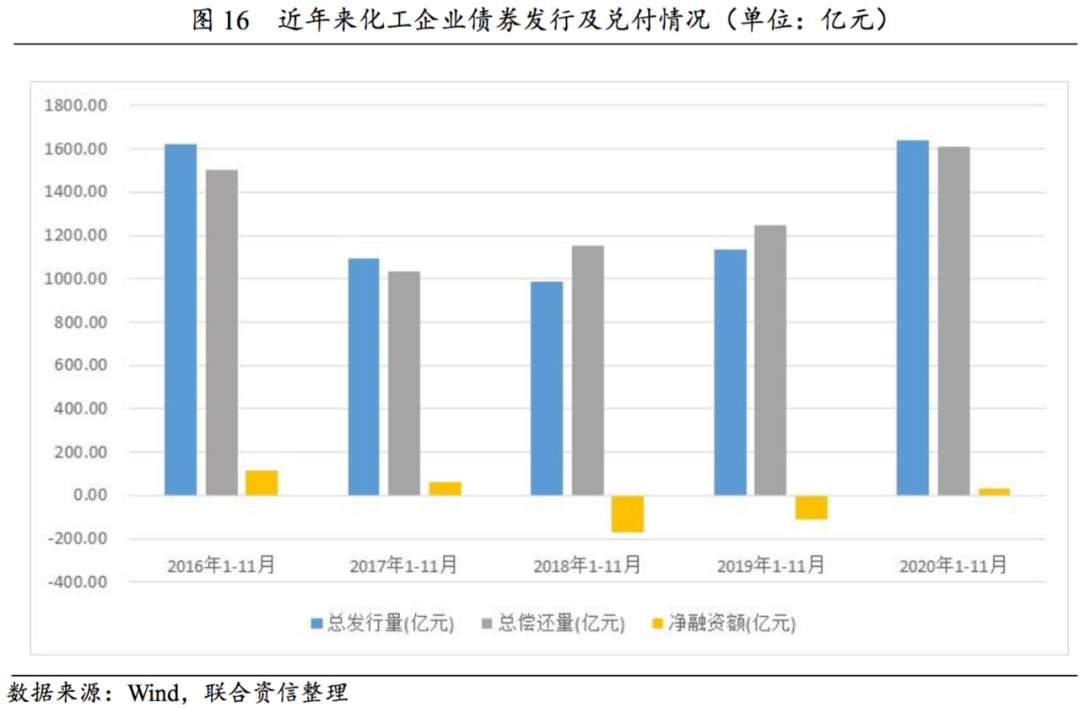

2020年1-9月,国内纯碱表观消费量约为1942.63万吨,较2019年同期表观消费量下降4.10%。纯碱中重质纯碱98%用于生产浮法玻璃和光伏玻璃,轻质纯碱下游主要为日用玻璃、泡花碱、两钠、五钠、印染、冶金、精制盐水等。2020年1-9月,浮法玻璃产量小幅下降,对重碱需求量减弱,截至2020年11月27日,全国浮法玻璃生产线共计384条,生产线开工率63.28%,较低的开工率导致对于重质纯碱需求下滑,轻碱下游需求也受宏观经济不景气的影响而欠佳,加之受环保、安全检查影响,部分轻碱用户对纯碱需求量萎缩。

三、化工行业2020年度信用风险回顾

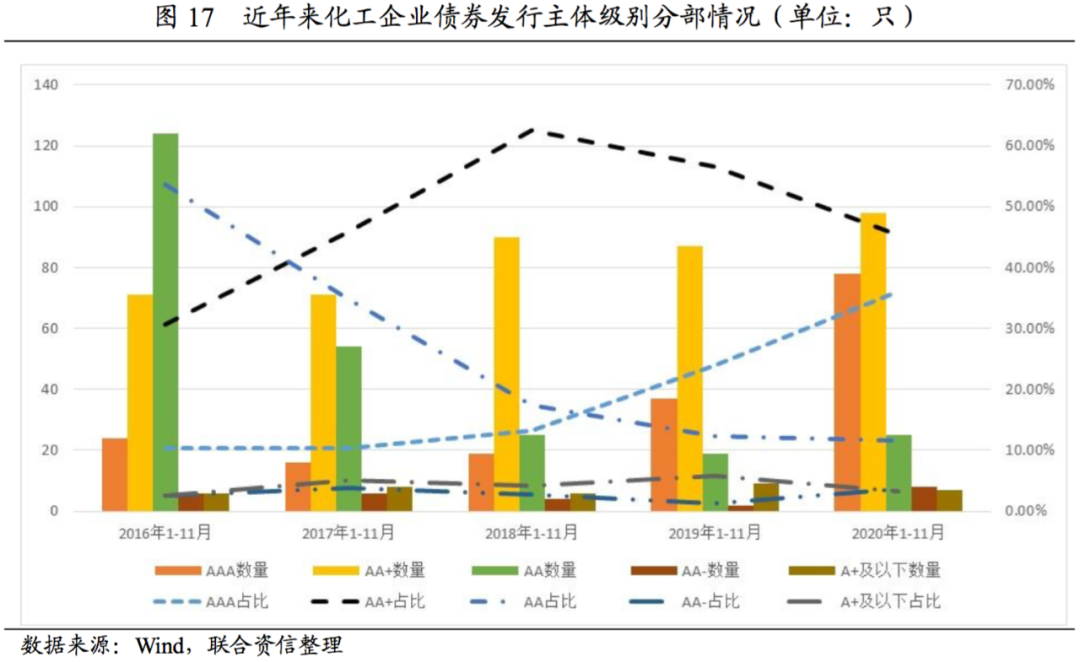

1.2020年化工企业债券发行及兑付情况

2020年前11个月,化工企业发行人信用结构变化不大,发行规模快速增长,净融资规模由流出转为流入,同时,到期债券违约情况较上年同期显著较少;国有企业融资规模有所上升,而民营企业发债规模也大幅提高;化工行业发债主体的信用级别主要集中在AA+及AAA级别,AA及以下企业发债规模大幅下降。

2020年受疫情的影响和海外量化宽松政策的影响,国内整体货币政策宽松。具体到信用债方面,截至2020年11月底,信用债发行规模同比增长19.53%,受货币宽松政策的影响,化工企业信用债的发行规模有所增长,并且呈现净流入的趋势。通过对Wind化工分类(不含石油炼制和综合油气,下同)数据整理,截至2020年11月底,化工企业发行各类信用债券(全部市场,含可转债和私募债,下同)216只,同比增加62只;发行规模1641.97亿元,较上年同期大幅增长44.35%,从发行量到发行规模均呈上升态势。2020年前11个月,化工企业总偿还量1609.94亿元(含回售、赎回),同比增加28.87%,净融资额32.03亿元,呈融资净流入态势,经过两年净流出的情况后,2020年化工企业净融资额大幅改善。

2020年1-11月,化工企业未新增违约企业,现存的违约化工企业主要为“青海盐湖工业股份有限公司”“康得新复合材料集团股份有限公司”“山东金茂纺织化工集团有限公司”“山东胜通集团股份有限公司”以及“东辰控股集团有限公司”等公司,截至2020年底,上述企业未能足额支付其所发行债券应付本息,涉及本金余额合计189.76亿元。

从发债主体企业性质来看,受益于大型民营炼化一体化企业的规模上涨和信用资质提升的影响,民营企业的融资规模有所上升,而国有性质的企业发行规模继续扩大,但是净融资额大幅下降。2020年1-11月,中央国有企业发行债券规模501.00亿元,较2019同期增长38.92%,净融资金额由2019年同期的净流入110.41亿元转为净流出,净融资额-107.13亿元;地方国有企业发行债券规模487.95亿元,较2019年同期增长37.88%,净融资额43.79亿元,由2019年同期净流出95.66亿元转为净流入;民营企业发行债券规模416.03亿元,较2019年同期增长51.43%,净融资额76.54亿元,由2019年同期净流出110.10亿元转为净流入。

从发债主体发行时级别分布看,2020年1-11月发行的216只信用债券,级别分布仍以AA+和AAA为主,AAA级别信用债数量占比明显上升,2019年1-11月,AAA级别信用债数量占比为24.03%,而2020年同期,AAA级别信用债数量占比上升至36.11%;2020年1-11月,AA+级别信用债发行数量占比依然最大,但是占比下降明显,由2019年1-11月的56.49%下降至2020年同期的45.37%。AA及以下级别的债券发行数量占比较小。这也符合当前市场违约风险加大,投资者对于高评级债项的偏好增加的市场行情。

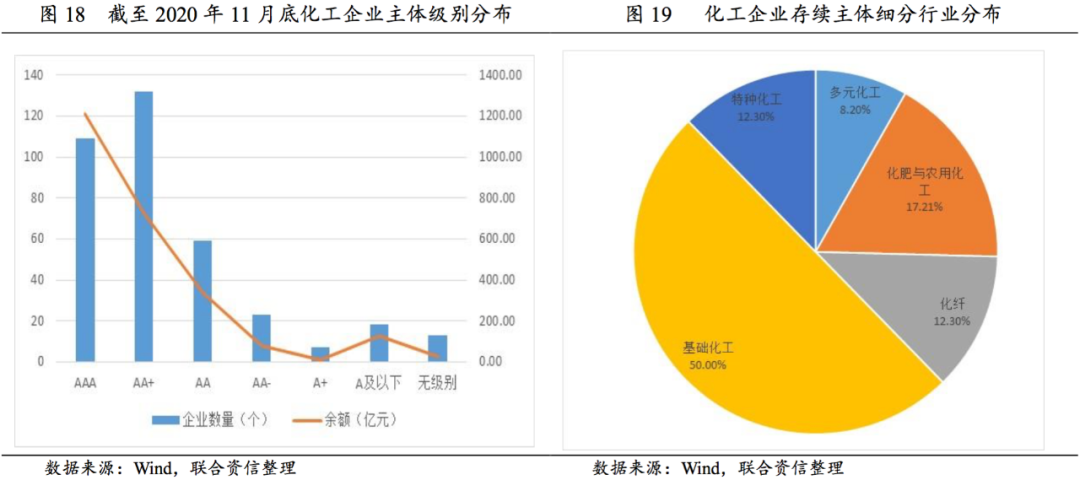

2.化工企业主体级别分部及级别迁徙

2020年1-11月,化工企业信用等级调整家数较上年明显增加,存续信用债券中级别偏低的主体占比不高,考虑到近阶段化工品价格上涨,行业景气度改善以及整体资金面宽松的情况,行业整体信用风险较上年有所下降。

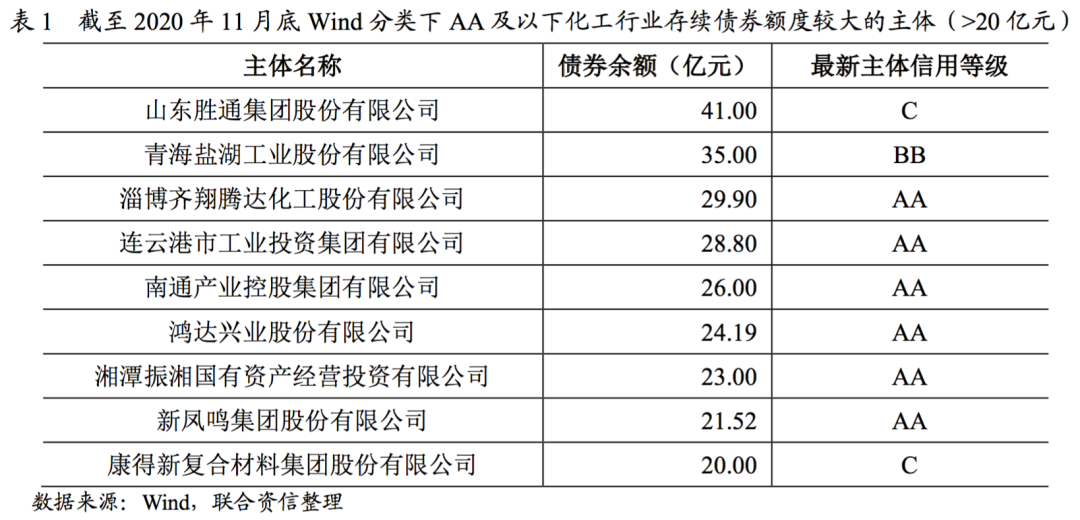

截至2020年11月底,Wind化工行业存续债券(全部市场)共361只,债券余额合计2516.45亿元,同比增加9.44%。有主体级别的化工企业共122家,从信用水平来看,级别集中于AA(占26.23%)和AA+(占22.95%),但是AAA和AA-的规模有所增加(AAA增加了7家企业,AA-增加5家企业);另外有4家C、1家CC、2家A、7家A+和11家无级别企业,化工行业中AA级别的存续债主体较多,但是呈现下降趋势,整体来看,化工企业AAA及AA+信用等级的企业整体增加,信用风险有所下降。从细分行业看,基础化工子行业的企业占比最高(61家,占比50.00%),其次为化肥与农用化工(21家,占17.21%),化纤、特种化工和多元化工子行业中的存续债主体相对较少。

从存续债券余额来看,发行规模居前的化工企业有中国化工集团有限公司(415.00亿元)、中国蓝星(集团)股份有限公司(190.00亿元)、浙江恒逸集团有限公司(114.00亿元)、新疆中泰(集团)有限责任公司以及新疆中泰化学股份有限公司(合计127.00亿元)和浙江荣盛控股集团有限公司(95.00亿元)。

AA及以下的存续债券中,存续债券余额较大(>20亿元)的主体中新凤鸣集团股份有限公司和淄博齐翔腾达化工股份有限公司的存续债券全部为可转债,考虑其转股因素,实际兑付压力或将小于普通公司债券。青海盐湖工业股份有限公司、山东胜通集团股份有限公司和康得新复合材料集团股份有限公司已经违约。需关注上述存续债券余额较大的主体债券到期分布和集中兑付压力。

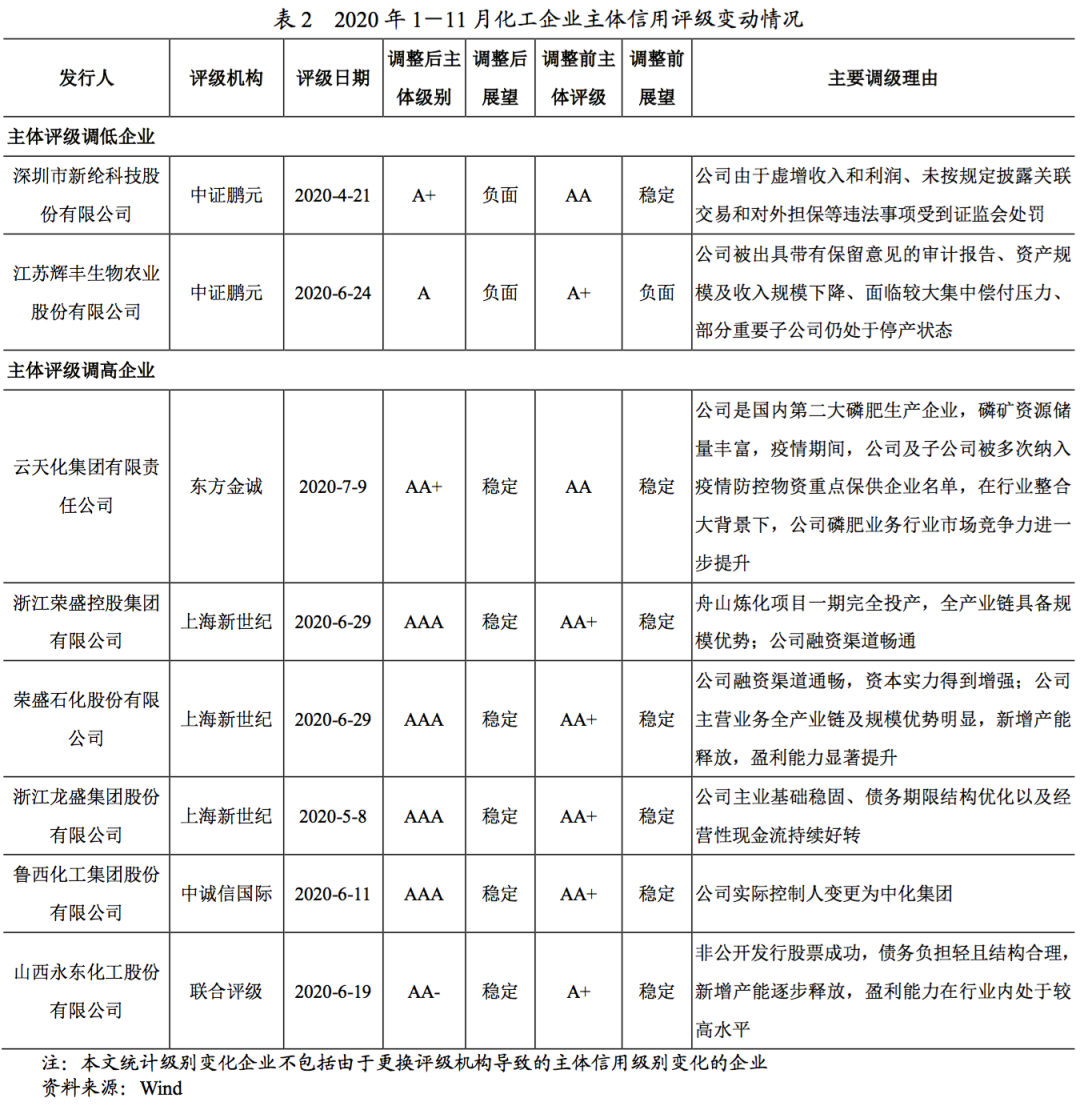

2020年1-11月,主体级别调整的企业共9家,其中级别调低的企业2家,上年同期为4家;级别调高的企业6家,上年同期为4家。下调的理由主要为监管处罚、审计报告有瑕疵、偿债压力大、企业盈利能力大幅下滑等原因。上调的原因主要包括:公司股东变更且实力明显增强、公开发行股票使得公司资本实力增强、产能规模扩大、公司盈利能力增强等。

3.2020年12月及2021年化工企业将到期债券基本情况

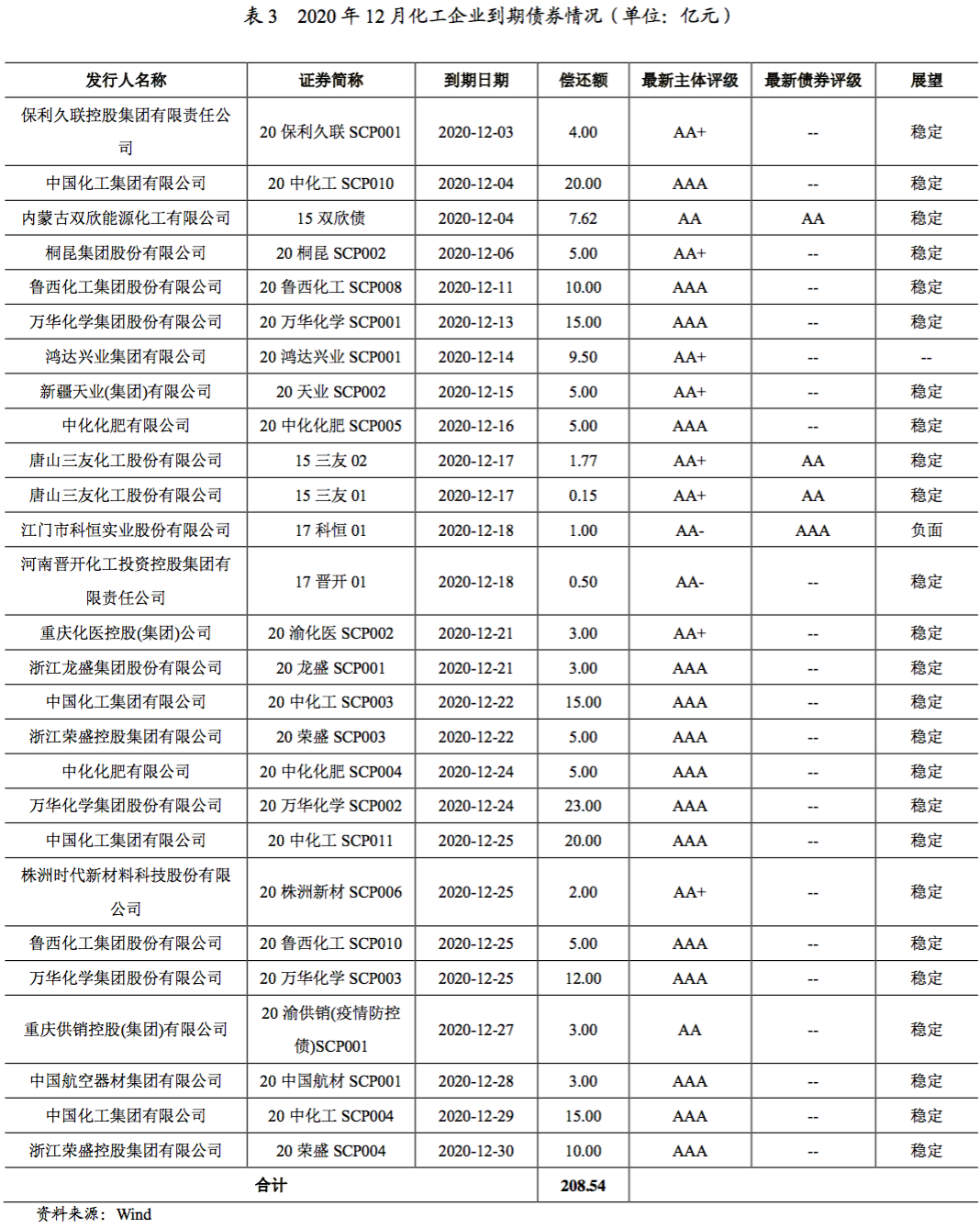

2020年12月,化工行业到期债券面额合计208.54亿元,其中,到期额度较大的主体有:中国化工集团有限公司(70.00亿元)、万华化学集团股份有限公司(50.00亿元)、浙江荣盛控股集团有限公司(15.00亿元)、鲁西化工集团股份有限公司(15.00亿元)。目前,到期主体中河南晋开化工投资控股集团有限责任公司和江门市科恒实业股份有限公司主体级别为“AA-”,违约风险较大;剩余到期债券的主体级别均在“AA”及以上,信用状况较为稳定,整体违约风险不大。

2021年,化工行业到期债券面额合计872.71亿元,其中,到期额度较大的主体有:中国化工集团有限公司(115.00亿元)、浙江恒逸集团有限公司(85.40亿元)、浙江荣盛控股集团有限公司(51.00亿元)、新疆中泰(集团)有限责任公司以及新疆中泰化学股份有限公司(51.00亿元),以上主体也是市场发行量较大的几家公司。到期主体中河南晋开化工投资控股集团有限责任公司、吉林化纤集团有限责任公司、山东银鹰化纤有限公司和天津渤化永利化工股份有限公司主体级别为“AA-”、湖北宜化化工股份有限公司主体级别为“A”、深圳市新纶科技股份有限公司主体级别为“A+”、青海盐湖工业股份有限公司主体级别为“BB”、山东金茂纺织化工集团有限公司、山东胜通集团股份有限公司和山东玉皇化工有限公司主体级别为“C”、东辰控股集团有限公司主体级别为“CC”违约风险较大;剩余到期债券的主体级别均在“AA”及以上,信用状况较为稳定,整体违约风险不大。

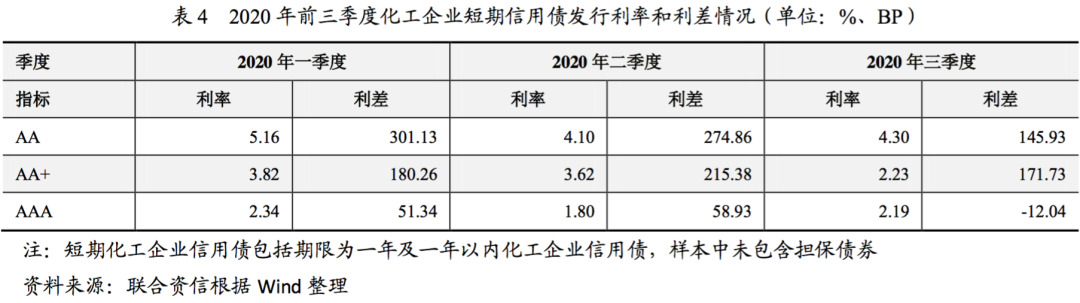

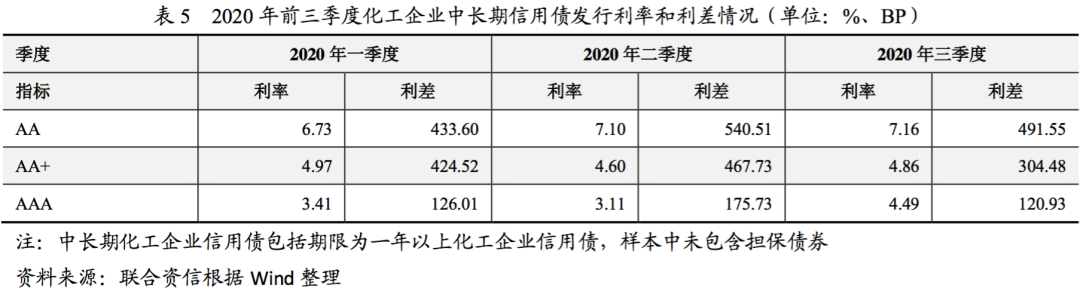

4.化工企业债券发行利率和利差分析

2020年,受疫情的影响,央行在一季度末和二季度初实行了宽松的货币政策,导致化工企业的发行利率也先下后上。发行利差方面,AAA企业与AA+和AA企业也明显存在较大的差异。总体看,2020年前三季度,化工企业的信用分层明显。2021年,预计信用分层现象将继续存在。

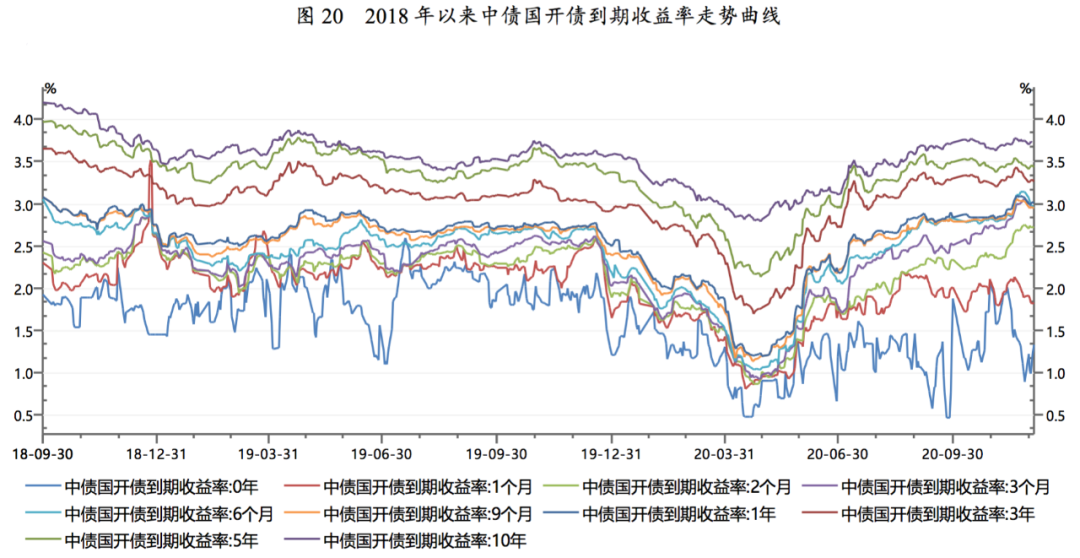

2020年前三季度,央行继续实施稳健的货币政策,一季度,受新冠疫情的影响,央行实施了宽松的货币政策,银行间固定利率国开债一年期到期收益率整体下行,平均水平(2.16%)环比下降56BP;4月份,银行间固定利率国开债一年期到期收益率仍呈现下行趋势,并在4月底达到最低点(1.19%),之后,银行间固定利率国开债一年期到期收益率呈快速上行趋势,整体来看,二季度银行间固定利率国开债一年期到期收益率平均水平(1.66%)环比下降50BP;三季度,银行间固定利率国开债一年期到期收益率呈上行趋势,平均水平(2.68%)环比上升102BP,10月以来银行间固定利率国开债一年期到期收益率保持平稳一段时间后,进入11月继续保持上升趋势(11月30日为2.9985%)。

2020年前三季度,不同等级的化工企业短期债券发行利率和发行利差呈现分化趋势。一季度,不同等级化工企业新发行短期信用债发行利率较年初有所上升,利差大幅扩大;进入二季度,随着资金面宽松,化工企业发行成本大幅下降,所有化工企业发行利率都继续下滑,但与此同时,不同信用等级的化工企业,利差却呈现不同的走势,AAA企业利差扩大8bp至59bp,AA+化工企业利差增长35bp至215bp。AA化工企业利差有所缩减,这一方面是由于AA发债企业数量很少,不同企业之间信用水平有所偏差所致,另一方面也是对前期AA企业发行成本过高的修复;三季度,受资金面紧缩的影响,化工企业短期债券的利率较二季度有所上升,受化工品价格的上涨,化工企业短期债券的发行利差继续下降。

2020年各信用等级化工企业中长期信用债的发行利率和利差走势也存在分化的情况,与短期信用债保持相同的走势,一季度,AAA的化工企业中长期信用债的发行利率保持波动状态,利差保持稳定;进入二季度,化工企业中长期信用债发行利率受货币宽松的影响,均有所下降,但是发行利差却在扩大,AAA的化工企业中长期信用债的利差逐步扩大50bp至176bp, AA+化工企业中长期信用债的发行利差扩大了43bp至468bp,AA等级的信用债利差受到冲击较大,利差大幅上升107bp至541bp,信用分层现象明显;进入三季度,随着资金面收紧,化工企业中长期信用债的发行利率均有所上升,但由于化工产品价格上涨的影响,利差大幅缩小。

四、2020年展望

2021年是我国“十四五”计划的第一年。对内,2020年各类超常规的疫情救助与经济纾困政策必将在2021年陆续退出,经济反弹的政策支撑力逐步减少,预期明年经济的下行压力依然很大。促消费扩大内需为过去一段时间的重点发展方向,2021年,这一发展方向应该会继续。消费在近年来的贡献率保持了稳步增长的态势,对GDP增长的拉动不断抬升。因此,消费可能将成为明年经济增长的基石。基建主要受财政的影响,2020年,我国实行了宽松的财政政策,2021年大概率会有所收敛,从而导致基建受到影响。房地产受货币环境和金融政策双影响,在“三条红线”的要求下,2021年地产的发展应该是稳中有降的趋势。对外,受疫情的影响,2020年全球贸易大幅萎缩,但是中国市场由于复工复产较快,接收了很多外贸转移订单。2021年,随着疫苗开发完成,全球的需求将快速修复,贸易也将快速恢复,受需求驱动的影响,全球贸易将进入黄金期。2021年,美国新任总统上台,根据现在已有的情况分析,贸易摩擦可能会阶段性缓和,但是总体来看,新任总统并不会大幅缓和中美之间的贸易摩擦,中美之间的贸易依然受到很大的影响。

化工行业受经济周期影响较大,从周期看,2020年上半年以前,化工需求大幅萎缩,除了受新冠疫情的影响外,还受贸易摩擦的影响。化工库存周期一般在40个月左右,因此,2020年下半年开始,国内经济将进入一个补库存周期。2021年,随着新的库存周期到来,预计化工品下游需求复苏有望持续。从化工行业的主要下游领域看,地产明年将低于今年的水平,疫情以后,房地产行业景气度迅速提升,2020年前三季度开工数据持续上升,但是同比有所下降,预计明年竣工数据同比弱于今年同期,从而导致化工产品的需求有所下滑;纺织服装方面,预计2021年,纺织将随着全球贸易的上涨和中美贸易摩擦的缓和,产量还会有所增长,从而带动相关化工品的需求增长。从供给端看,化工龙头企业由于环保、资金等优势产能持续扩大,虽然很多中小企业由于环保的因素限产或者停产,可是供过于求的整体行情并不足以被扭转,化工品的价格仍处于历史低位。原材料方面,OPEC与非OPEC产油国部长级会议在2020年12月3日举行的会议上也达成新的原油供应协议,从2021年1月起,减产协议由770万桶/日调整为720万桶/日,虽然增产50万桶,但是仍处于减产大周期中,考虑到2021年疫苗对经济的提振效果,预计2021年国际原油价格将呈现上升走势。总体看,2021年,化工行业产能平稳增长,考虑疫苗带动下游需求增长,行业整体盈利能力较2020年会有大幅的改善。

从债券发行方面来看,2020年下半年开始,随着利率走高和债券风险事件频发,债券市场总体进入熊市。预计2021年,将会保持2020年下半年的行情,债券市场依然不景气。因此,2021年化工行业的债券存量规模将小幅收缩或保持稳定,并继续向AA+以上的级别集中,而对于AA及以下的化工企业,若融资环境无明显改善,到期债务无法接续,将面临较大资金周转压力。总体来看,2021年化工行业整体信用风险较高,评级展望稳定。

粤公网安备 44010402000579号

粤公网安备 44010402000579号