首页 > 正文

专题研究 | 医疗行业信用债融资盘点与信用风险关注(上)

2020-12-24 中证鹏元评级 中证鹏元评级

作者:延骁威

中证鹏元评级 研究发展部

主要内容

近年来,医疗行业受到商誉减值、医保降费和新冠疫情三重冲击,行业盈利能力和流动性受到影响,出现了多起债券违约事件。为分析医疗行业目前的信用风险状况,本文首先梳理了截至10月31日医疗行业存量信用债的情况,并从财务指标入手对医疗行业细分板块进行了信用风险分析。

财务指标分析需要锚点或参照,本文通过对有公开信息披露的医疗企业财务指标的分布统计,确定重要财务指标的均值区间,以此作为锚点和参照,对指标值显著偏离行业均值区间的企业进行重点分析和关注,改善以往“越大越好”或“越小越好”的单边分析模式,规避粉饰财务报表对信用分析带来的影响,为投资者提供更具洞察力的分析结果。

通过对资本结构、运营能力、流动性、债务负担和股东实力5大类12个指标的分析,本文筛选出14家信用风险需要保持关注的企业,主体级别分布在AA+到BBB-之间。

本文从行业横向的中观视角对化学制药板块和中药板块进行了分析。但对于信用风险分析而言,企业纵向的微观视角分析也不可或缺。横向与纵向、中观与微观相结合的信用风险分析,将有助于投资者更及时、更全面地发现和规避信用风险。

正文

近年来,医疗行业受到商誉减值、医保降费和新冠疫情三重冲击,行业盈利能力和流动性受到影响,行业内出现多起债券违约事件。为分析医疗行业目前的信用风险状况,本文首先梳理了截至10月31日医疗行业存量信用债的情况,并从财务指标入手对医疗行业细分板块进行了信用风险分析。财务指标分析需要锚点或参照,本文通过对有公开信息披露的医疗企业财务指标的分布统计,确定重要财务指标的均值区间,以此作为锚点和参照,对指标值显著偏离行业均值区间的企业进行重点分析和关注,改善以往“越大越好”或“越小越好”的单边分析模式,规避粉饰财务报表对信用分析带来的影响,为投资者提供更具洞察力的分析结果,帮助市场参与者更全面地发现和规避信用风险。

一、医疗行业存量信用债盘点

1.医疗行业存量信用债券总量偏低,以公司债与中票为主要类型,信用等级中枢在AA+及以上

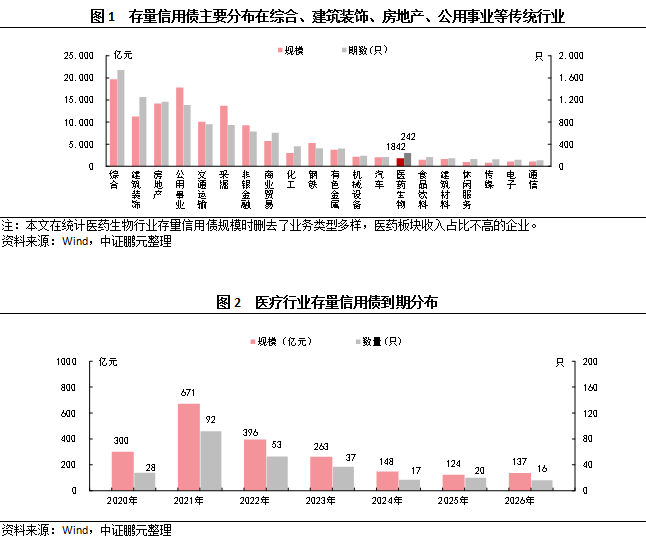

截至2020年10月31日,国内债券市场存量信用债有11,674只,规模超过14万亿元。存量信用债主要集中在综合类、公用事业类、房地产和采掘等传统行业,医药生物行业存量规模相对较少,为1,842.40亿元,涉及债券242只。从到期情况来看,医药生物行业存量信用债的久期分布中期偏短,存量信用债券于2021年迎来到期高峰。

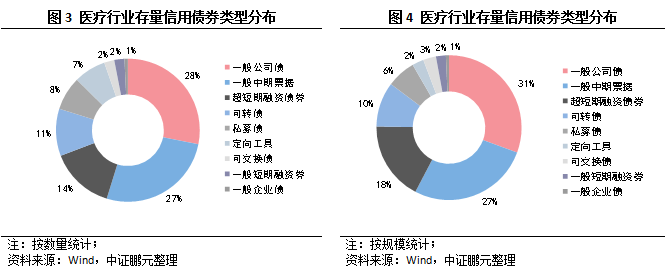

从债券类型分布来看,医药生物行业存量信用债主要为公司债与中期票据,债券数量分别为75只和67只,数量占比分别为28%和27%;存量规模分别为614.32亿元与530.00亿元,规模占比分别为31%和27%。

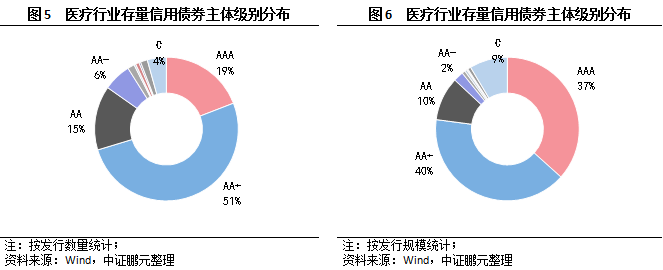

从存量信用债券主体级别来看,存量债券的发行主体评级以高等级为主,主体评级为AA+级的债券数量占比为51%,规模占比为40%。近年来医疗行业违约事件频发,存量债券中主体评级为BBB+及以下的债券数量有18只,规模为189.00亿元,涉及五家发行人。

2.医疗行业化学制药板块信用债存续规模与数量最高,有债券存续的企业数量偏低

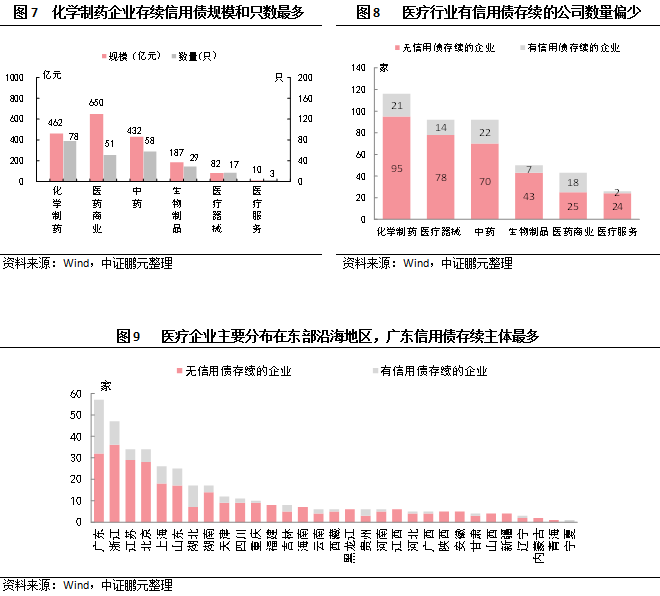

医疗行业中,化学制药板块有存量信用债78只,规模合计462.45亿元,数量与规模均排在首位。医药商业板块和中药板块的债券存量规模分别排在第二、三位,医疗服务板块信用债存量规模最少。为扩大样本容量,本文在选取医疗行业样本公司时将所有直接融资企业包括在内,因此下文统计中的样本企业,既包括有信用债存续的医疗企业,也包括A股上市的医疗公司。在选取医疗行业样本公司时,本文删去了业务类型多样而医药板块收入占比不高的企业。

在收录的医疗企业样本中,有信用债存续的企业数量偏低,化学制药板块样本企业116家,其中仅21家企业有信用债存续,中药板块样本企业共有92家,其中仅22家企业有信用债存续。从地区分布来看,医疗行业样本企业分布广泛,东部沿海地区和北京数量最多,其中广东有信用债存续的医疗公司数量最多。

为进一步分析医药行业信用风险,本文结合中证鹏元制药企业主体长期信用评级方法,选取反映企业财务风险的关键指标,并对指标分布情况进行了统计分析。通过指标分布情况确定行业分布的均值区间,以此为锚点和参照对行业展开横向比较,有助于排除行业共性对财务风险指标分析带来的干扰。长期以来,财务指标分析缺乏锚点或以固定值为锚点,在分析时也经常持有“越大越好”或“越小越好”的单边思维,给企业财务造假制造了空间。例如,在康美药业财务造假事件中,风险暴露之前康美药业关键财务指标表现强劲,对财务风险分析具有极强的迷惑性,但若以行业均值为锚点进行分析,则不难发现康美药业2017年年报中应收账款周转率显著高于行业均值水平,存在收入造假嫌疑,后被证监会证实,康美药业信用风险爆发。行业均值是行业内众多企业多年经营实践的收敛结果,是波特五力长期作用于全行业而形成的均衡水平,因此本文认为当企业财务指标偏离行业均值水平时,无论其向上偏离还是向下偏离,均需引起投资者关注。其中向上偏离的财务指标具有一定的迷惑性,需投资者审慎评估偏离原因。

为排除公司主营类型对财务指标造成的干扰,本文按照申万行业分类的二级标准,将医药行业分为化学制药、中药、医药商业、生物制品、医疗器械等板块。并首先对化学制药和中药板块进行分析。使用的财务指标与分析思路见表2。下文财务风险分析部分未选取与企业盈利能力相关的销售毛利率、期间费用率、净利率等指标,是鉴于该类指标的微观属性较强,与企业具体经营产品、管理层经营决策密不可分。本文从行业中观视角对信用风险进行横向比较,此类指标的参考性较低。

二、化学制药板块信用风险概览

(1)资本结构

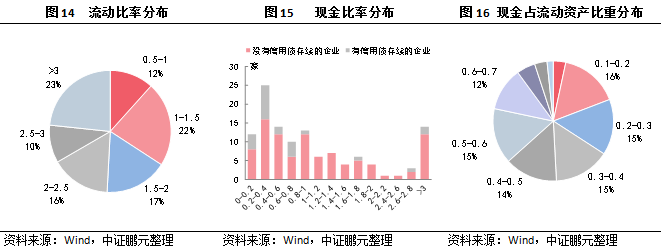

化学制药板块中的样本企业共有116家,其中净资产规模高于50亿元的化学制药公司共有30家,净资产规模在20亿~50亿元之间的公司共有37家,低于20亿元的公司共有49家。化学制药行业样本公司净资产规模总体偏低,200亿元以上公司仅有恒瑞医药、吉林敖东和上海上实三家。从资产负债率来看,资产负债率高于50%的企业共有33家,75%的企业资产负债率低于50%,化学制药板块杠杆水平总体较低。如图10所示,有信用债存续的制药公司资产负债率多处于行业较高水平。资产负债率高于65%的企业有9家,其中有信用债存续的企业有7家,涉及债券36只,其中浙江亚太的净资产低于10亿元,而资产负债率高于70%。

(2)运营能力

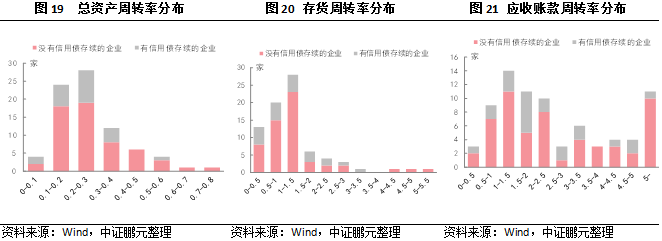

中证鹏元在化学制药企业评级方法中选取应收账款周转率、存货周转率和总资产周转率分析企业的运营能力,因此本文对样本企业的上述三大周转率进行了统计分析,其中计算周转率时用到的营业收入、营业成本为企业2020年上半年数据。如图11所示,2020年上半年,样本企业总资产周转率主要分布在0.2~0.3之间,有信用债存续的企业总资产周转率主要分布在0.3及以下。华东医药、冠福控股和普洛药业三家企业总资产周转率高于50%,但均没有信用债存续。总资产周转率低于0.15的企业有18家,其中有信用债存续的企业有7家,分别为吉林敖东、通化金马、深圳翰宇、浙江亚太、武汉当代和湖南景峰,涉及债券27只。

如图12所示,2020年上半年化学制药板块样本企业存货周转率主要分布在0.5~1之间,与全部样本相比信用债存续企业的存货周转率分布低于行业平均,主要分布于0~0.5的区间。存货周转率高于3的化学制药企业有7家,其中有信用债存续的企业有1家(华润医药),涉及信用债6只;信用风险已暴露的企业有1家(延安必康)。存货周转率低于0.2的企业有2家,分别为南京健友和通化金马,涉及债券2只。

南京健友自公司上市以来存货周转率始终处于行业较低水平,存货规模与营业收入近年来均大幅增长,今年受疫情影响存货周转率创新低,但公司其他财务指标表征良好,值得注意的是公司三季度流动比率与现金比率走势出现分化,公司短期流动性趋紧的风险增加。

如图13所示,2020年上半年化学制药板块样本企业应收账款周转率分布于1.5~4之间,2.5~3区间内的企业最多。其中信用债存续企业的应收账款周转率分布仍然低于所有样本,位于1.5~2之间的企业最多。应收账款周转率低于1的企业有10家,其中有信用债存续的企业有3家,为通化金马、深圳翰宇和湖南景峰,涉及债券3只。应收账款周转率高于5的企业有8家,没有信用债存续。

受到《会计监管风险提示第8号——商誉减值》新规的影响,通化金马2019年计提资产减值损失20.75亿元,公司净资产规模因此减半。今年以来,通化金马运营周转率指标的下降主因疫情影响下公司经营受到明显影响,营业收入较去年同期大幅下降,公司存货趋于稳定,且应收账款明显下降,公司资产负债率、流动比率、现金比率等指标保持在行业平均水平,公司货币资金规模为历年最高水平,但公司大股东股权质押比率已超过99%,公司银行授信额度也已经全部使用,公司信用风险仍需持续关注。

深圳翰宇总资产周转率与应收账款周转率最近三年持续处于低位,2019年受严格医保控费制度影响,销售收入同比下降,应收账款周转率降至1以下,今年受疫情影响继续位于低位,但较2019年出现好转,深圳翰宇流动性指标位于均值区间,但近三年平均ROA为负(受商誉新规影响2018年、2019年净利润均为负),企业2017年以来负债规模快速增长,大股东股权质押比例达到99%,应收账款减值风险、激进扩张风险和实控人风险需持续关注。

湖南景峰同样在严格医保控费制度的影响下2019年销售收入出现显著下降,应收账款周转率降至1以下,今年受疫情影响继续位于低位。今年以来湖南景峰应收账款增长至近3年最高规模,需关注疫情对企业应收账款质量的影响。此外湖南景峰货币资金降至近三年最低水平,流动比率、现金比率也降至三年最低水平,勉强维持在行业均值区间,其流动性风险需保持关注。

(3)流动性风险

如图14所示,化学制药行业流动比率未体现出明显的集中化趋势,流动比率高于2的企业占样本总量的49%,行业流动性总体趋好。同时,流动比率低于1%的企业共有14家,其中有债券存续的企业有4家,涉及债券25只。如图15所示,样本企业现金比率以0.2~0.4区间内最多,有信用债存续企业与没有信用债存续企业在现金比率分布上体现出较高的一致性。现金比率低于0.2的企业有13家,其中有债券存续的企业有5家,涉及债券34只。此外有14家企业现金比率高于3,与样本中多数企业出现明显偏离,其中有信用债存续的企业有2家,分别为浙江亚太和成都康弘,涉及债券2只。

如图16,样本企业中现金占流动资产比重的分布较为分散,与样本分布存在明显偏离的企业(高于0.8或低于0.1)的企业共有10家,其中有信用债存续的企业有2家,为浙江亚太和成都康弘,均为向上偏离(高于0.8)。成都康弘发行的可转债已于11月全额赎回,其信用风险本文不再讨论。浙江亚太在2019年4月发行可转债后公司流动比率和现金比率大幅上升,可转债募投项目建设期延长,且公司最近1年发生多项风险事件,如涉嫌信息披露违法违规被证监会立案调查,审计报告被出具保留意见等,公司信用风险需保持关注。另外发生显著偏离的企业中有2家企业的信用风险已经暴露,为延安必康和辅仁药业。

(4)债务负担

在化学制药板块的样本企业中,三年平均总资产报酬率高于6%的企业有73家,低于6%但高于0%的企业有38家,为负的企业有9家,涉及存续信用债4只。在样本企业中,负债三年复合增长率高于40%的企业有24家,涉及存续信用债4只。三年平均ROA低于6%而负债三年复合增长率高于30%的企业有7家,其中有信用债存续的企业有2家,为浙江亚太和深圳翰宇,涉及信用债2只。

(5)股东实力

从企业性质来看,化学制药板块样本企业中民营企业最多,有88家,其中上市公司有83家,有信用债存续的企业有16家,涉及债券68只。民营上市公司中大股东股权质押比例超过80%的企业有11家,其中通化金马和深圳翰宇有信用债存续。武汉当代科技投资有限公司及其控股公司人福医药、武汉当代科技产业集团股份有限公司共有25只信用债存续,涉及规模133.9亿元。其中上市公司人福医药大股东股权质押比例为77%。深圳市东阳光实业发展有限公司及其控股公司广东东阳光科技控股股份有限公司共有18只信用债存续,涉及规模66.5亿元,其中上市公司广东东阳光大股东股权质押比例为76.64%。上述两家集团公司控股子公司数量较多,业务类型多样,需对其关联方风险保持关注。

化学制药板块样本企业中有地方国有企业14家,其中上市公司13家,有信用债存续的企业有4家。中央国有企业等其他类型企业数量均不超过10家,涉及存量信用债较少。

三、中药板块信用风险概览

(1)资本结构

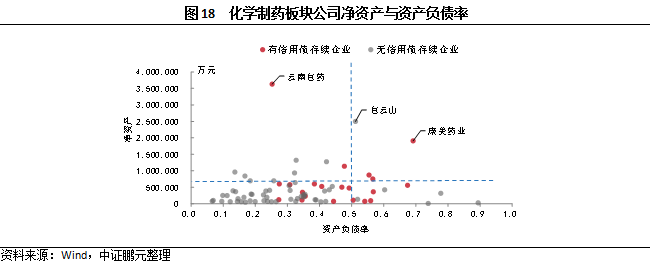

中药板块中的样本企业共有77家,其中净资产规模高于50亿元的化学制药公司共有22家,净资产规模在20亿~50亿元之间的公司共有23家,低于20亿元的公司共有32家。100亿元以上公司有五家,分别为云南白药、白云山、康美药业、华润三九和山东步长,其中康美药业因严重财务造假受到监管处罚,下文对其不再过多分析。从资产负债率来看,资产负债率高于50%的企业共有14家,82%的企业资产负债率低于50%,中药板块杠杆水平总体较低。如图18所示,有信用债存续的制药公司资产负债率多处于行业中高水平。资产负债率高于50%的企业中有信用债存续的企业有8家,涉及债券30只,其中兰州佛慈和太安堂集团两家公司的归母净资产低于10亿元,涉及存续信用债3只。中药板块资产负债率最高的企业为吉药控股,资产负债率为89%,净资产为2.9亿元。

(2)运营能力

如图19所示,2020年上半年,中药板块中样本企业总资产周转率主要分布在0.2~0.3之间,有信用债存续的企业总资产周转率主要分布在0.3及以下,分布规律与化学制药板块趋同。总资产周转率高于0.5的企业有4家,其中广州医药有1只信用债存续。总资产周转率低于0.15的企业有12家,涉及债券11只,其中康美药业10只,特一药业1只。特一药业总资产周转率在过去三年保持平稳且位于行业均值水平,今年在疫情影响下上半年收入较去年同期下滑37%,在此影响下特一药业上半年总资产周转率由去年的0.22下降至0.14,进入下半年随着国内疫情逐渐平稳,特一药业前三季度累计收入下滑幅度收窄至28%,体现出较好的经营韧性。

如图20所示,2020年上半年中药板块样本企业存货周转率主要分布在0~1.5之间,有信用债存续企业的存货周转率分布与样本总体趋同。存货周转率高于3的中药企业有4家,其中有信用债存续的企业有1家,为同济堂医药有限公司,涉及信用债2只。该公司在2019年以来流动性持续紧张,在信贷市场已经暴露信用风险,目前主体与债项已被下调至BBB-,下文同样对其不多分析。存货周转率低于0.2的企业有4家,分别为东阿阿胶、康美药业、集安益盛和吉林紫鑫,其中有信用债存续的企业只有康美药业。

如图21所示,2020年上半年中药板块样本企业应收账款周转率主要分布于0.5~2.5之间,但高于2.5的企业数量较多,分布分散。在偏离板块平均水平的企业中,应收账款周转率低于0.5的企业有两家,为吉林紫鑫和广誉远,但均没有信用债存续。

(3)流动水平

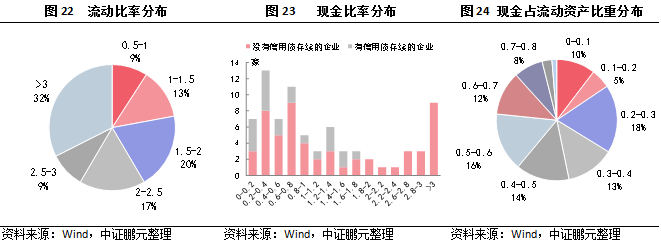

如图22所示,中药行业流动比率未体现出明显的集中化趋势,流动比率高于2的企业占样本总量的58%,行业流动性总体趋好。同时,有7家企业的流动比率低于1%,与板块均值水平出现偏离,其中有债券存续的企业有3家,分别为天津市医药集团、太安堂集团和广州香雪制药,涉及债券7只。如图23所示,样本企业现金比率以0.2~0.4区间内最多,有信用债存续企业在现金比率分布上与样本总体趋同。现金比率低于0.2的企业有7家,与板块平均水平出现偏离,其中有债券存续企业有4家,分别为太安堂药业、太安堂集团、同济堂和康美药业,涉及债券15只。此外有10家企业现金比率高于3,与板块平均水平出现偏离,其中有信用债存续的企业有1家,为浙江寿仙谷,涉及债券1只。浙江寿仙谷中报现金比率偏高主因今年6月发行可转债,债券用途为建设项目投资,寿仙谷其他财务指标保持在行业均值区间。

天津医药集团流动比率在过去三年由2018年的1.2倍以上下降至2020年中期的0.96倍,现金比率由2018年底的0.5倍下降至2020年中期的0.25倍,现金比率仍然保持在行业均值区间。太安堂集团的流动比率与现金比率在过去三年同样持续下降,由2018年底的1.57倍下降至今年年中的0.92倍。过去三年太安堂集团现金比率长期位于较低水平,今年在疫情影响下进一步下降至0.07,为三年来低点。香雪制药流动比率在过去三年同样保持下降趋势,但其现金比率走势相对平稳,且位于行业均值区间,体现出公司较强的现金管理能力。太安堂药业第一大股东太安堂集团持有太安堂药业28.37%的股权。太安堂药业现金比率同样长期处于低位,并在2020年中期降至0.06,为过去三年低点,流动性风险需保持关注。

如图24所示,样本企业中现金占流动资产比重的分布较为分散,与化学制药板块相比中药板块现金占比低于0.1的企业偏多。与样本总体现金占比趋势存在偏离的企业(高于0.8与低于0.1)的企业共有11家,其中有信用债存续的企业有4家,为康美药业、同济堂和太安堂药业和太安堂集团,其中康美药业和同济堂信用风险已经暴露。

(4)债务负担

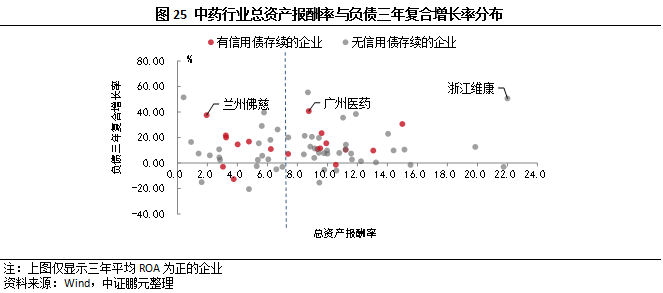

在中药板块的样本企业中,三年平均总资产报酬率高于6%的企业有51家,占比66%,低于6%但高于0%的企业有23家,为负的企业有4家,在三年平均ROA为负的企业中贵州信邦制药有存续信用债1只。在样本企业中,负债三年复合增长率高于40%的企业有7家,其中重庆华森和广州医药各有存续信用债1只。三年平均ROA低于6%而负债三年复合增长率高于30%的企业有4家,其中兰州佛慈有1只信用债存续。

贵州信邦制药过去三年营业收入、销售毛利率、销售净利率等指标走势平稳,三年平均ROA为负主因2018年受到《会计监管风险提示第8号——商誉减值》新规的影响,当年信邦制药计提资产减值损失15.77亿元,致使当年净利润为-12.83亿元,对三年平均产生显著影响。排除此外部因素影响后,信邦制药总资产报酬率位于3%~4%之间。

兰州佛慈在2019年筹资活动现金净流入4.48亿元,其中取得借款4.95亿元,2020年筹资活动现金净流入8.06亿元,其中取得借款4.31亿元,发行债券5亿元。兰州佛慈在近三年流动性较为充沛的情况下持续增加长期负债规模,但同期购买固定资产等扩大生产的投资性支出较少,货币资金由2019年底的6.47亿元增长至10.45亿元。兰州佛慈三年平均ROA为1.94%,低于其信用债资金成本280个BP,增加的长期负债可能导致佛慈股东权益被侵蚀,未来对兰州佛慈的公司治理与经营决策仍需保持关注。

(5)股东实力

从企业性质来看,中药板块样本企业中民营企业最多,有52家,其中上市公司有47家,有信用债存续的企业有17家,涉及债券48只。民营上市公司中大股东股权质押比例超过80%的企业有8家,其中康美药业和贵州信邦有信用债存续,且两家公司的大股东股权质押比例均达到100%,康美药业已出现债券违约,贵州信邦实控人风险需关注。中药板块中存续信用债数量较多的民营集团类企业有深圳市百业源投资有限公司和天士力控股集团有限公司,两家集团公司主营业务明确,旗下上市公司经营情况较好,大股东股权质押比例低,信用风险较低。

中药板块样本企业中有地方国有企业17家,其中上市公司14家,有信用债存续的企业有4家。中央国有企业等其他类型企业数量均不超过5家,涉及存量信用债较少。

四、小结

最后,我们将上述财务指标内含的信用风险概括为公司运营风险(运营能力指标)、流动性风险(流动性指标)、激进投资与扩张风险(债务负担指标),实控人风险(股东实力指标),对于上文中提到的涉及上述风险的化学制药板块和中药板块企业并在此进行总结如下。已经发生违约的企业下表不再列示。

以上是本文对化学制药板块和中药板块的行业横向分析。在信用风险分析过程中,既要关注行业横向的中观分析,也要关注企业纵向的微观分析。企业财务指标位于行业均值区间并非企业没有信用风险的充要条件,仍需投资者对企业往年经营数据进行纵向对比,从微观层面上对财务数据、经营数据的历史变化进行分析,例如对本文所述财务指标的企业内历史变化,以及销售毛利率、期间费用率等和企业微观经营决策影响的指标的分析,才能更好地理解企业信用状况,更及时的预警和规避信用风险。

粤公网安备 44010402000579号

粤公网安备 44010402000579号