首页 > 正文

危机期间向大学捐赠基金学习如何投资

2020-12-29 HaitouGlobal HaitouGlobal

最新一项研究表明,投资者可以向美国大学的捐赠基金学到很多先进投资理念。研究人员通过研究1906年至2008年间的六次重大市场危机案例发现,在危机爆发后的三年中,大学基金平均增加了其持股量(除去在2000年互联网泡沫和2008年金融危机爆发前减持股票)。当前景充满不确定性时,需要通过充分的经验积累和顽强的毅力去平稳度过。

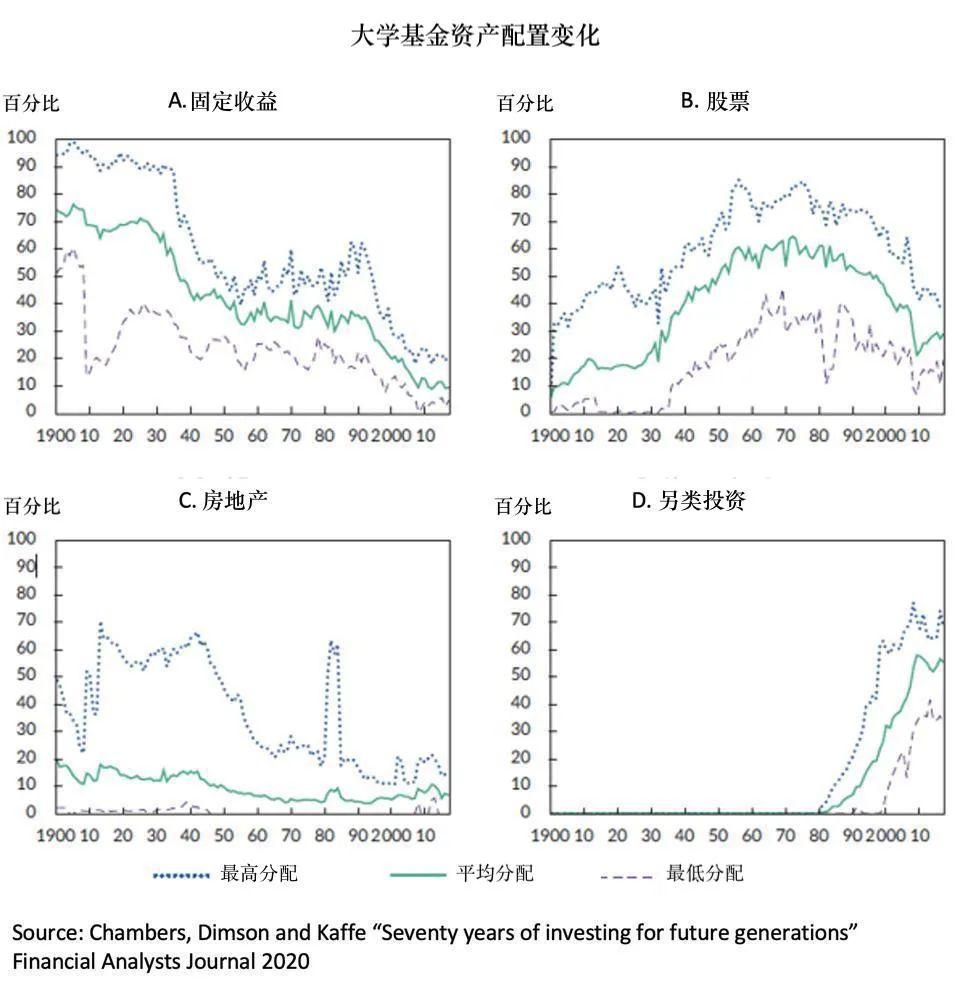

大学基金投资组合的演变历程

大学基金的使命是要延续捐助者的精神,并支持大学教育事业。因此,大学基金应该是一个完美的长期投资机构。许多捐赠计划是在1900年代初期开始设立的,在早期阶段,大学基金的投资组合相当保守,其中固定收益占比75%、房地产20%、股票5%。

但大学基金很快就意识到长期投资应该包括更多的股票投资。到1950年,投资组合中约有50%变成了股票。到了70年代初,股票扩大到60%。

下一个重大转变发生在1980年代。一些资产规模较大的大学基金逐渐从股票转移到另类资产(主要是对冲基金和私募股权)。另类资产在投资组合的占比已从1980年的0%增长到如今的近60%。而在1900年占比75%的固定资产,现在仅剩8%。经过如此巨大的转变,私募股权和对冲基金现在占领了大学基金的投资组合。

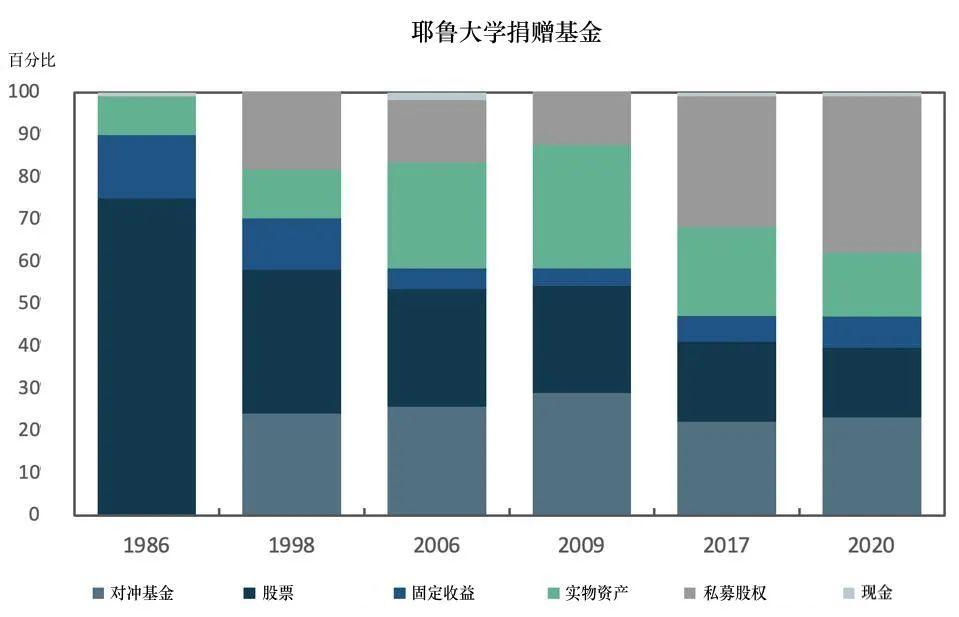

耶鲁大学基金的大卫·斯文森是一位著名的基金投资者,并且带领推动了这一变革。当他于1986年开始在耶鲁工作时,耶鲁大学基金的投资组合中股票和债券占比为75%。但如今,它由私募股权和对冲基金主导。几十年来,斯文森的“耶鲁模式”影响了一代基金经理,他积极地远离公开市场并进行分散化投资。

大学基金长期业绩表现出色

大学基金的现代史开始于1950年代,并且之后一直表现出色。下表对比了从1950到2017财年(截止6月30日)大学基金的平均业绩和风险:

数据来源:Chambers, Dimson, Kaffe “Seventy-five years of investing for future generations” Financial Analysts Journal 2020, SLC Management

在约70年的时间里,大学基金获得了6.6%的收益,并且夏普比率良好(单位风险的超额收益为0.54)。与基准相比大学基金也同样表现良好,平均1.00%的超额回报和更高的夏普比率。

投资者可以向大学基金学到的投资理念:

向私募股权的转移给投资带来了另一种逆势倾向。在2000年,大学基金不断增加私募股权投资,在这个空间里,投资经理往往是逆势的。研究表明,随着估值的飙升,私募股权已在市场周期的顶部吸引了大量的投资者,而随着市场的调整和购买机会的增加,他们的资本要求也会随之增加。

普通投资者无法像大学基金那样进入私人投资的世界,但他们的成功并不仅仅归功于资产组合。普通投资者面临顺周期性的冲动、追逐泡沫市场或在市场回调时大量撤资等挑战,但大学基金往往相反。

机构投资者还运用预测来更好地了解他们的长期预期流出。这有助于了解哪种资产组合最能满足这些需求。简单来说,大多数投资者可以粗略的预测出未来现金流量需求。结合使用此方法以及一些不确定性缓冲可以帮助获得比坚持短期投资计划更好的目标资产组合。

坚持目标资产组合需要定期调仓。从本质上讲,这鼓励了反周期投资,也是大学基金的重要策略。例如,如果股票表现良好并可能最终超过目标,那么出售一些股票以对债券进行再投资以恢复目标是反周期的举动。

以上策略可以帮助投资者做出更明智的决策。如果投资者可以从大学基金中学到一项技能,那就是从长远角度来思考,而不是被当前的情绪所牵动。

参考文章:https://www.forbes.com/sites/randybrown/2020/11/03/invest-like-a-university-endowment-during-a-crisis/?sh=7ea77f6212e8

粤公网安备 44010402000579号

粤公网安备 44010402000579号