首页 > 正文

【天风基础化工】周报(20201225):粘胶淡季逆势上涨,醋酸酐和二氯甲烷启动涨价

2020-12-29 化龙点金 化龙点金

投资观点及建议

中性(维持)

本周重点产品价格跟踪点评:

本周WTI油价下跌1.77%,为48.23美元/桶。

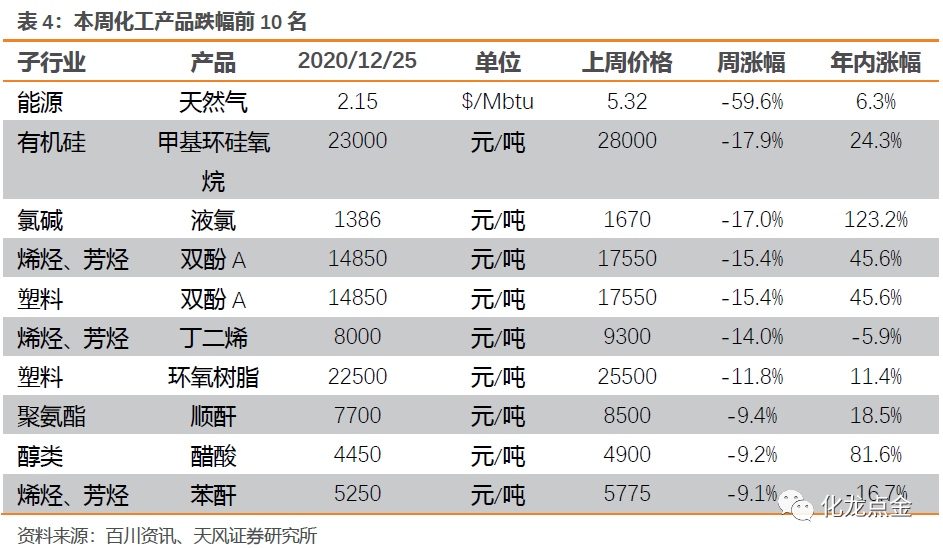

重点关注子行业:乙二醇上涨3.9%、粘胶上涨3.9%;有机硅下跌17.9%、醋酸下跌9.2%、电石法pvc下跌6.4%、乙烯法pvc下跌4.3%

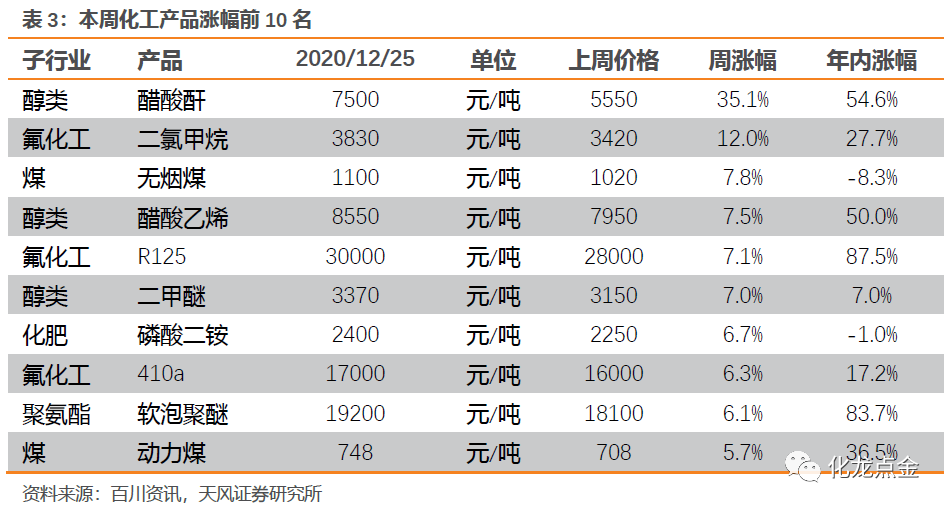

本周涨幅前五子行业:醋酸酐(35.1%)、二氯甲烷(12.0%)、无烟煤(7.8%)、醋酸乙烯(7.6%)、R125(7.1%)

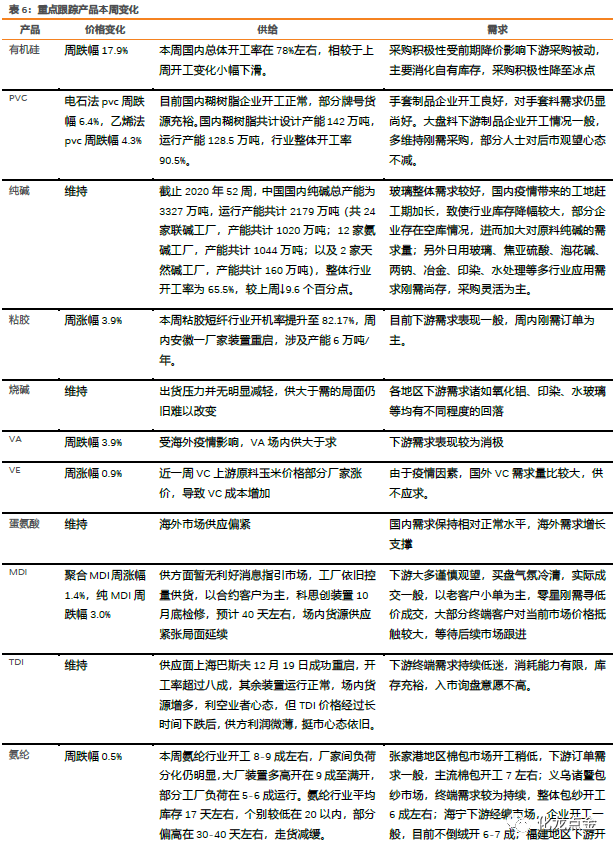

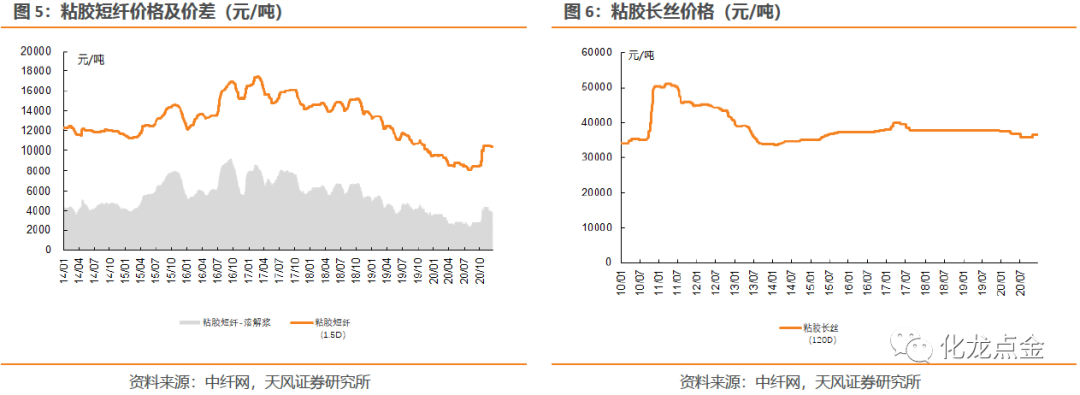

粘胶:周内刚需订单为主。本周粘胶短纤行业开机率提升至82.17%,周内安徽一厂家装置重启,涉及产能6万吨/年。

醋酸酐:下游采买积极性良好,山东局部地区价格小涨50元/吨,因主流厂家装置系统检修两天,对整体市场影响不大,其他地区价格稳定为主。

二氯甲烷:下游对前期高价接受程度不高,致使企业出货不畅;目前国内甲烷氯化物装置开工率在56.85%左右,山东地区开工在44%左右,浙江地区开工在49%左右,江苏地区开工约83%,江西地区开工约39%。

有机硅:采购积极性受前期降价影响下游采购被动,主要消化自有库存,采购积极性下降。本周国内总体开工率在78%左右,相较于上周开工变化小幅下滑。

醋酸:下游接货情绪较为一般。河北建涛醋酸装置12.23停车,预计2-3天恢复;南京BP预计元旦之前还不能重启;赛拉尼斯醋酸装置12.20检修预计7-10天;整体开工较上周大幅走低,本周开工率为62.16%。

本周化工板块行情表现

基础化工板块较上周上涨0.15%,沪深300指数较上周上涨0.84%。基础化工板块跑输大盘0.69个百分点,涨幅居于所有板块第10位。

据申万分类,基础化工子行业涨幅较大的有:其他纤维11.58%,涤纶6.1%,玻纤5.69%,复合肥4.98%,无机盐4.26%。

子行业观点

(1)疫情影响逐渐缓解,看好纺织服装需求复苏,继续看好粘胶短纤,推荐龙头三友化工。

(2)当前疫情冲击的全球生态背景下,中国粮食系统在国际贸易、环境和公共卫生等因素影响下,承受新的压力,供应链体系受到干扰,强化整个粮食系统的抗风险能力至关重要,农药是农业生产的必要生产资料,保障农产品供应的主要手段之一。现处国内外农药行业淡季,关注印度疫情发展,以及国内农药出口市场影响。重点推荐一是产业链一体化、技术及单品竞争优势突出的细分领域龙头扬农化工、利尔化学;二是建议关注制剂企业安道麦,以及利民股份和广信股份。

(3)国际车厂加码电动汽车,疫情短期影响不改行业中长期趋势,继续推荐业绩超预期的锂电材料龙头新宙邦。

(4)柴油车国六推行致沸石需求高增长,OLED业务进入业绩释放期,推荐万润股份。

(5)长期看好龙头万华化学(大乙烯投产临近,疫情结束后MDI重回提价周期)、华鲁恒升(产品价格周期底部,新项目陆续投放)。

风险提示:油价大幅波动;重大安全事故;环保政策的不确定性。

01

板块观点

基础化工板块较上周上涨0.15%,沪深300指数较上周上涨0.84%。基础化工板块跑输大盘0.69个百分点,涨幅居于所有板块第10位。

据申万分类,基础化工子行业涨幅较大的有:其他纤维11.58%,涤纶6.1%,玻纤5.69%,复合肥4.98%,无机盐4.26%。

02

重点化工产品价格、价差监测

II 个股行情 II

本周基础化工涨幅居前十的个股有:东方材料(49.87%),金力泰(20.97%),多氟多(17.88%),银禧科技(17.34%),光威复材(15.07%),雅化集团(14.66%),霞客环保(13.91%),石大胜华(13.33%),道恩股份(12.29%),芭田股份(11.78%)。

本周基础化工跌幅居前十的个股有:苏州龙杰(-38.94%),南岭民爆(-29.24%),嘉澳环保(-21.51%),湖南海利(-20.92%),青松股份(-15.7%),润禾材料(-13.15%),百傲化学(-12.91%),华信新材(-11.42%),元力股份(-11.22%),强力新材(-10.64%)。

II 价格、价差监测 II

根据我们跟踪的268种化工产品中,本周55种产品环比上涨,63种产品环比下跌,150种产品环比持平。

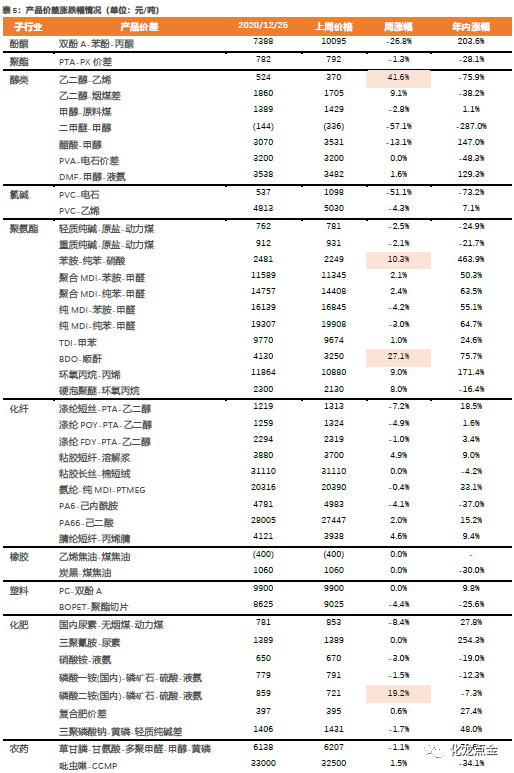

我们跟踪的47种价差中,本周16种产品价差环比上涨,24种产品价差环比下跌,7种产品价差环比持平。

II 化纤 II

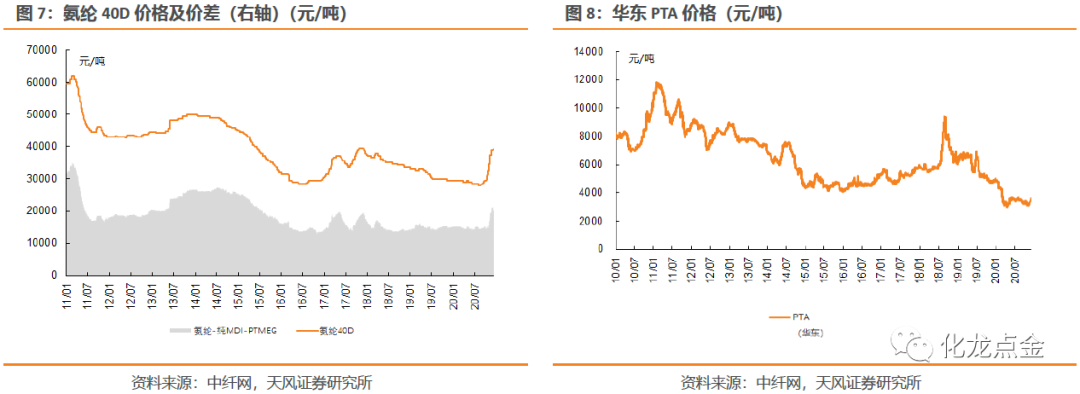

粘胶:粘胶短纤1.5D报价10700元/吨,上涨3.9%。粘胶长丝120D报价36500元/吨,维持不变。

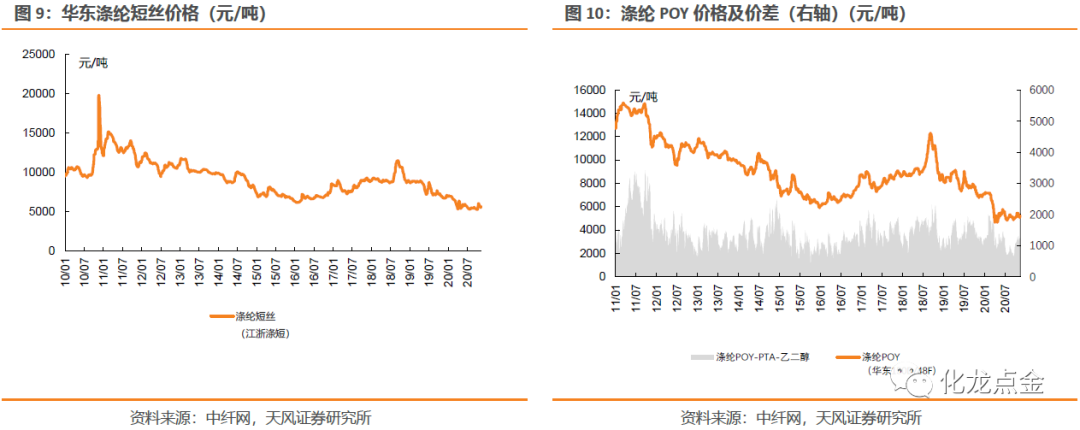

氨纶:氨纶40D报价39000元/吨,下跌0.5%。

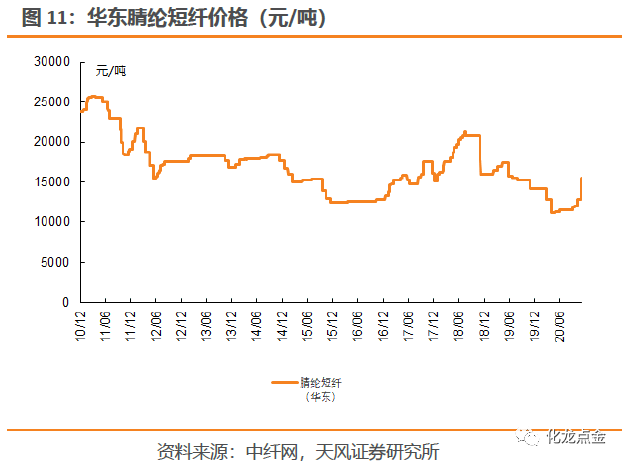

涤纶:内盘PTA报价3620元/吨,下跌0.3%。江浙涤纶短纤报价5750元/吨,下跌0.9%。涤纶POY150D报价5765元/吨,下跌0.7%。

腈纶:腈纶短纤1.5D报价15500元/吨,维持不变。

II 农化 II

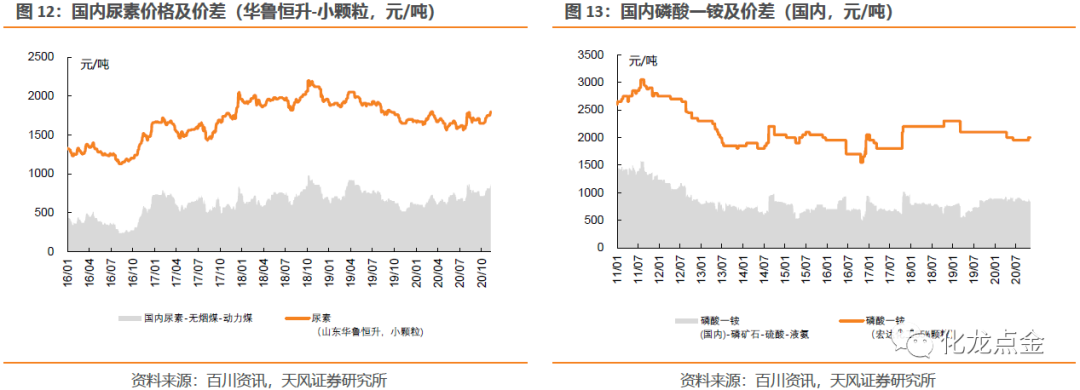

尿素:华鲁恒升(小颗粒)尿素报价1810元/吨,维持不变。

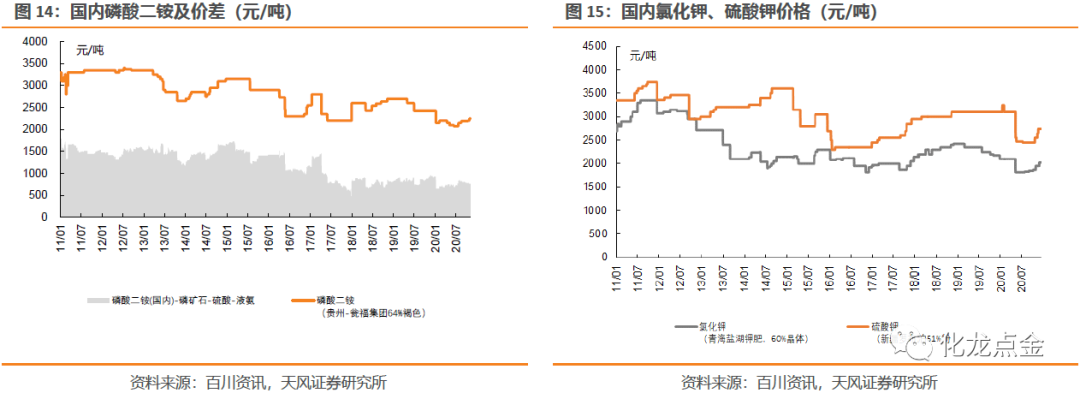

磷肥:宏达化工颗粒55%磷酸一铵报价2000元/吨,维持不变。贵州-瓮福集团(64%褐色)磷酸二铵报价2400元/吨,上涨6.7%。

钾肥:青海盐湖60%晶体氯化钾报价2020元/吨,维持不变。新疆罗布泊51%粉硫酸钾报价2750元,维持不变。

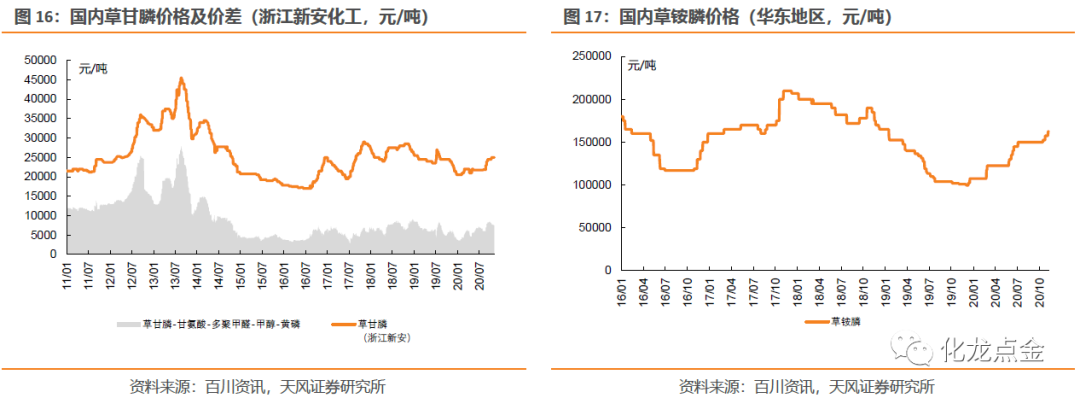

除草剂:华东草甘膦报价26000元/吨,维持不变。草铵膦市场价17.50万元/吨,维持不变。

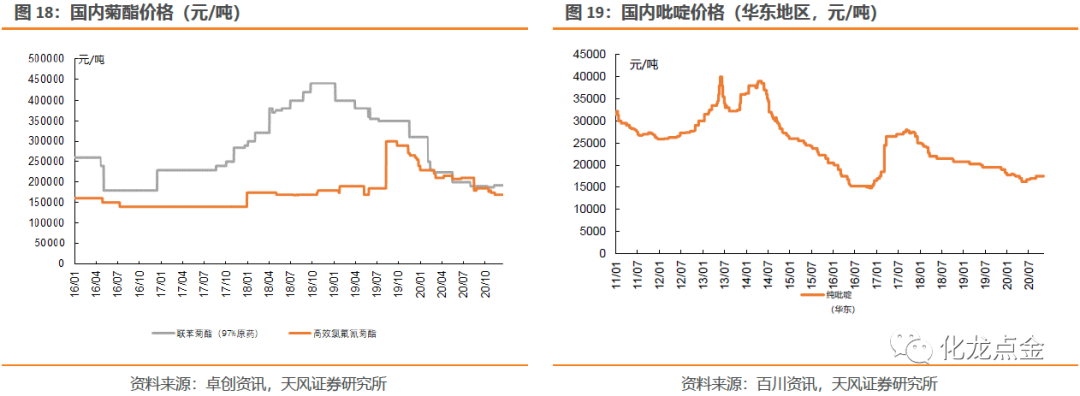

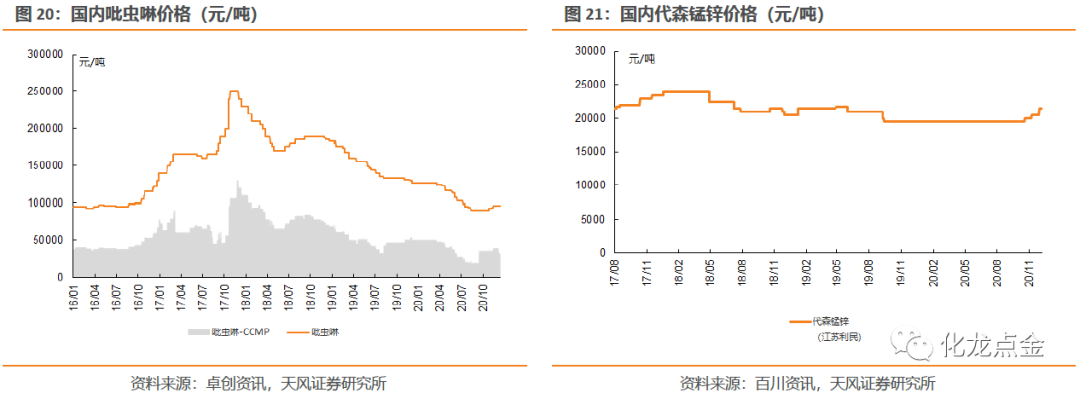

杀虫剂:华东纯吡啶报价17500元/吨,维持不变;吡虫啉市场价99000元/吨,上涨2.6%。

杀菌剂:代森锰锌报价21500元/吨,维持不变。

II 聚氨酯及塑料 II

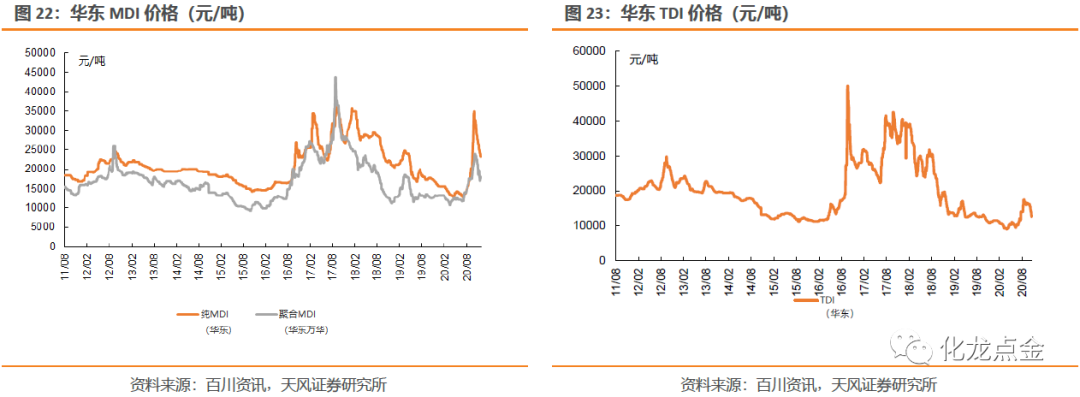

MDI:华东纯MDI报价22550元/吨,下跌3.0%。华东聚合MDI报价18000元/吨,上涨1.4%。

TDI:华东TDI报价12050元/吨,维持不变。

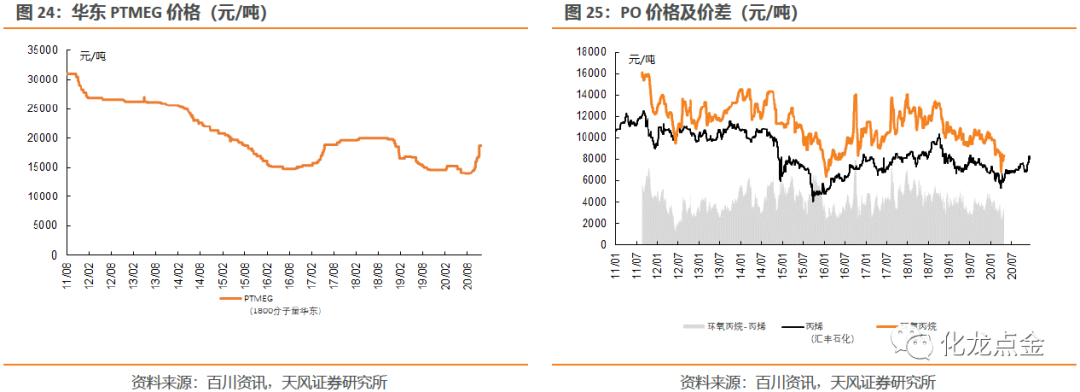

PTMEG:1800分子量华东PTMEG报价18750元/吨,维持不变。

PO:华东环氧丙烷报价18500元/吨,上涨5.1%。

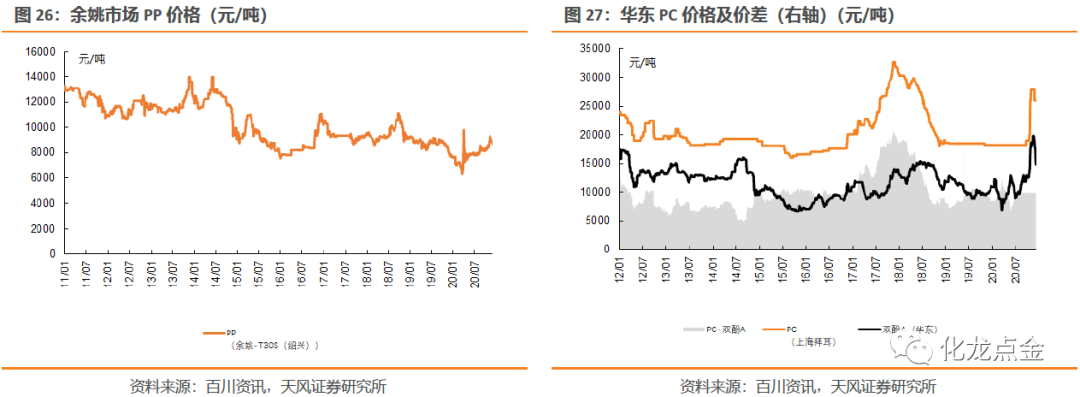

塑料:上海拜耳PC报价26000元/吨,维持不变。

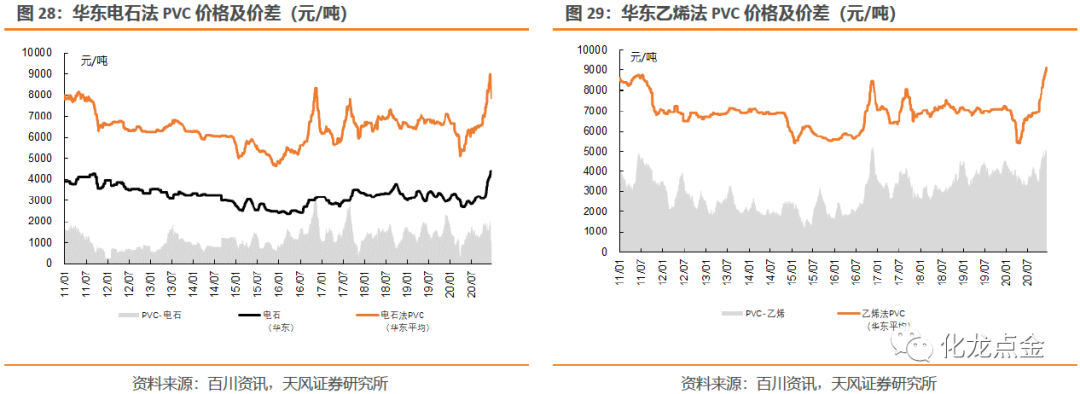

II 纯碱、氯碱 II

氯碱:华东电石法PVC报价7850元/吨,下跌6.4%。华东乙烯法PVC报价8683元/吨,下跌4.3%。

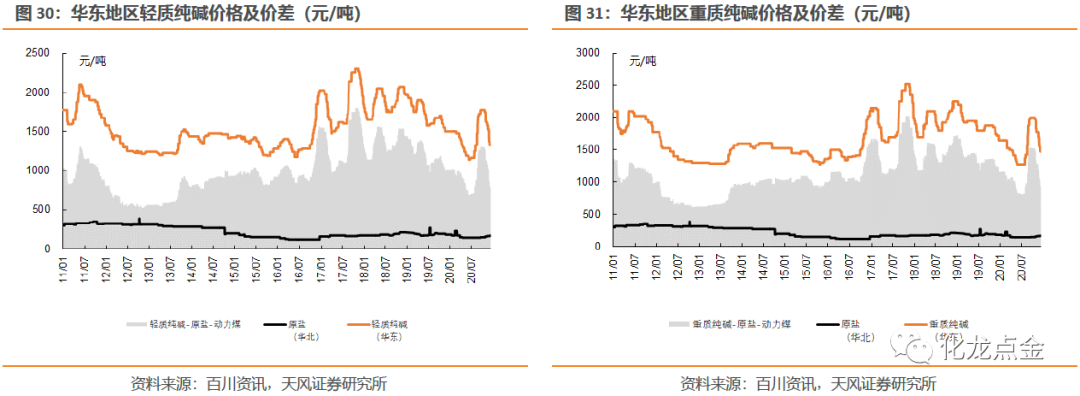

纯碱:轻质纯碱报价1325元/吨,维持不变;重质纯碱报价1475元/吨,维持不变。

II 橡胶 II

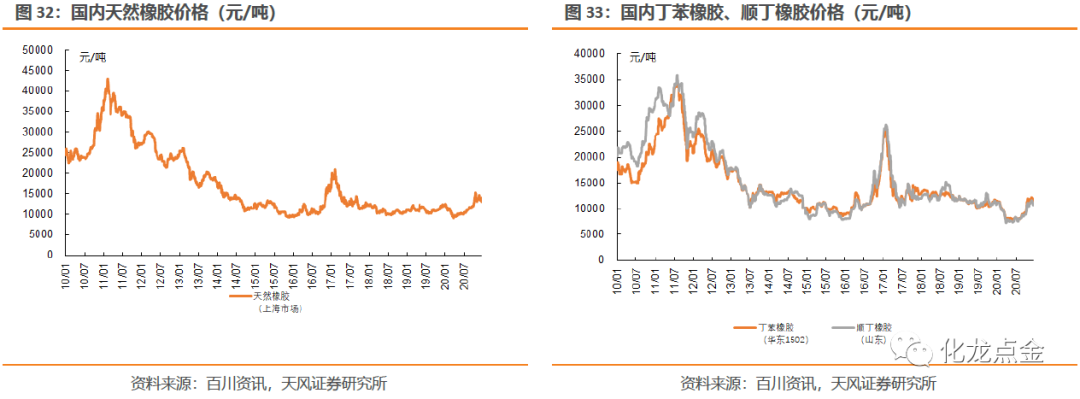

天然橡胶:上海市场天然橡胶报价13400元/吨,下跌2.5%。

丁苯橡胶:华东市场丁苯橡胶报价11325元/吨,下跌1.5%。

顺丁橡胶:山东市场顺丁橡胶报价10325元/吨,下跌3.5%。

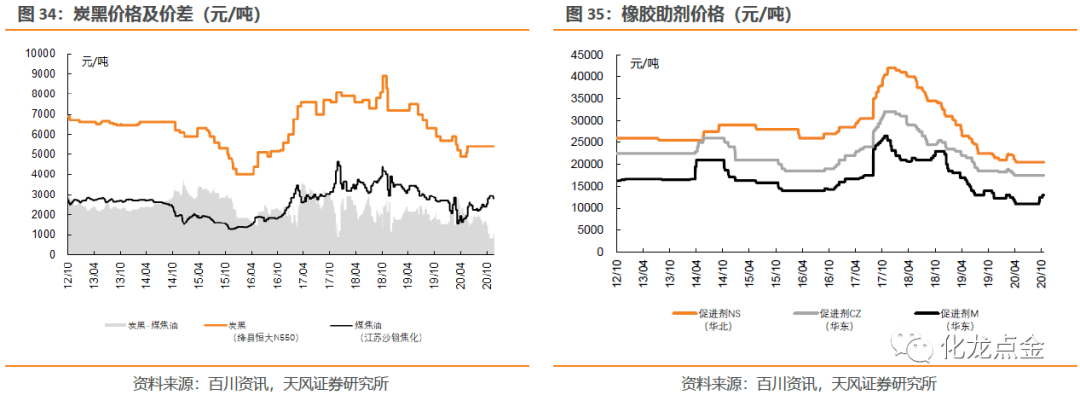

炭黑:绛县恒大炭黑报价5400元/吨,维持不变。

橡胶助剂:促进剂NS报价2.05万吨,维持不变。促进剂CZ报价1.75万元/吨,维持不变。

II 钛白粉 II

钛精矿:攀钢钛业钛精矿报价2010元/吨,上涨0.5%。

钛白粉:四川龙蟒钛白粉报价16500元/吨,维持不变。

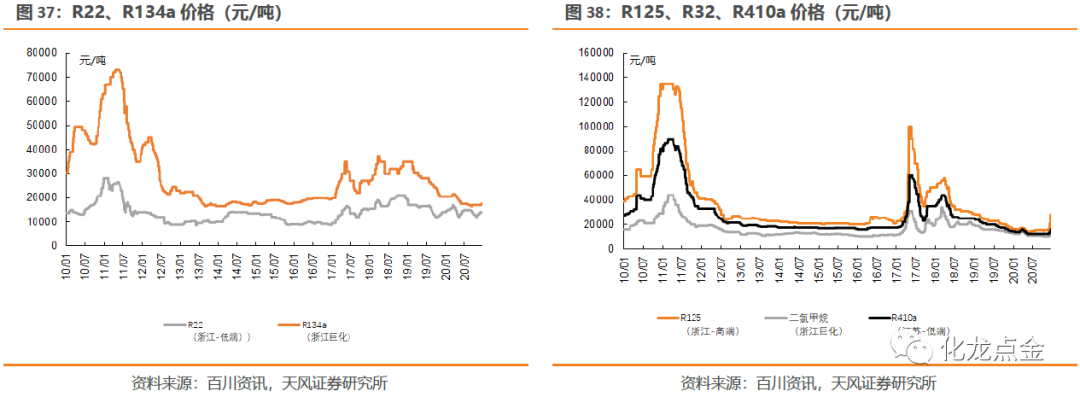

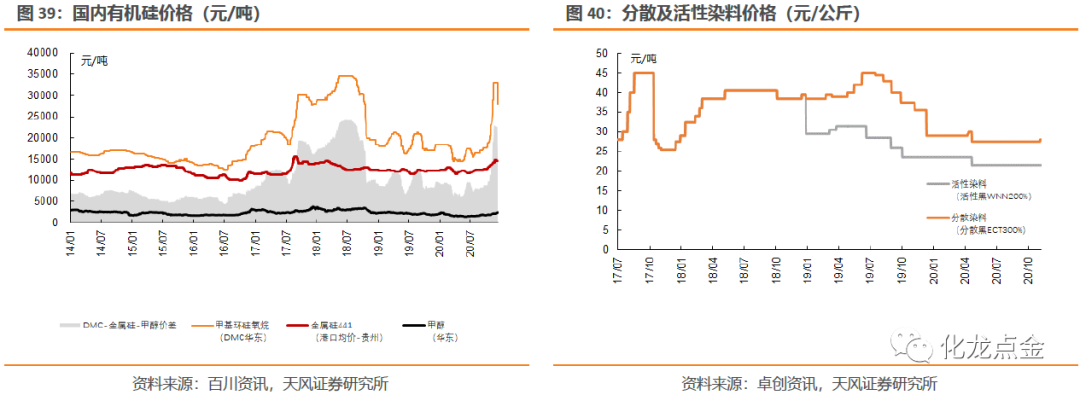

II 制冷剂 II

R22:浙江低端R22报价14000元/吨,维持不变。

R134a:华东R134a报价18000元/吨,上涨6.3%。

R125:浙江高端R125报价30000元/吨,上涨7.1%。

R32:浙江低端R32报价13500元/吨,维持不变。

R410a:江苏低端R410a报价17000元/吨,上涨6.3%。

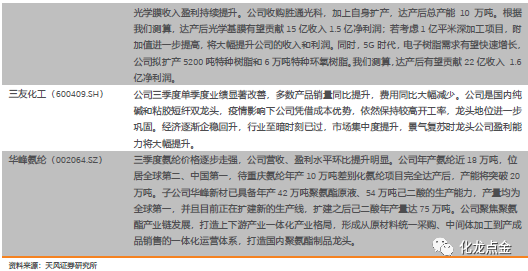

II 有机硅及其他 II

有机硅:华东DMC报价23000元/吨,下跌17.9%。

染料:分散黑ECT300%报价28.0元/公斤,维持不变,活性黑WNN200%报价22.0元/公斤,维持不变。

03

重点个股跟踪

II 重点公司最新观点 II

II 重点公司盈利预测表 II

04

行业重点新闻

1、2020.12.21日本汽车轮胎协会近日发布预测称,2021年日本轮胎(不包括两轮车和特种车)的国内需求约1.0407亿条,预计比今年的(预测)9912万条增长5%。但比2019年仍减少9%。随着新冠肺炎疫情在各地反弹,轮胎市场全面恢复可能还需一段时间。

2、2020.12.21近日,赢创签署协议,该公司将斥资1500万美元收购DURECT公司旗下的LACTEL医用生物可降解聚合物业务。交易预计将于2021年第一季度完成。

3、2020.12.21近日,阿科玛表示,该公司计划以11.4亿欧元将聚甲基丙烯酸甲酯(PMMA)和甲基丙烯酸甲酯(MMA)业务剥离给美国生产商盛禧奥。此次业务剥离完全符合阿科玛制定的在2024年成为一家单纯特种材料生产商的目标。

4、2020.12.21日前,三菱化学宣布将整合其在美国、英国和德国的3家子公司。三菱化学在美国拥有9家子公司,这些子公司将于2021年4月1日进行合并,新公司名为三菱化学美国公司,生产产品包括石化品、塑料和半导体设备零件的精密清洗剂等。在英国和德国,其下属子公司也将于2021年4月1日合并。

5、2020.12.22 12月21日早间,联化科技发布了关于子公司部分生产线恢复生产的公告。其全资子公司江苏联化科技有限公司(以下简称“江苏联化”)和联化科技(盐城)有限公司(以下简称“盐城联化”)自2019年3月21日起处于临时停产状态。日前公司接响水县相关部门通知,经市相关部门复核,盐城市人民政府批复,上述两家子公司部分生产线恢复生产。

6、2020.12.22除草剂冬储铺货进行时。全球市场份额最大的除草剂草甘膦和全球第二大非选择性除草剂草铵膦,近期国内价格均创出年内新高。其中,草甘膦同比涨幅32.86%,草铵膦同比涨幅更是达到54.55%。

7、2020.12.24近期,江苏省响水县相继公示了两批关闭退出化工生产企业名单,经现场联合验收,24家化企已关闭退出。

文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

分析师声明

本报告署名分析师在此声明:我们具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,本报告所表述的所有观点均准确地反映了我们对标的证券和发行人的个人看法。我们所得报酬的任何部分不曾与,不与,也将不会与本报告中的具体投资建议或观点有直接或间接联系。

一般声明

除非另有规定,本报告中的所有材料版权均属天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)及其附属机构(以下统称“天风证券”)。未经天风证券事先书面授权,不得以任何方式修改、发送或者复制本报告及其所包含的材料、内容。所有本报告中使用的商标、服务标识及标记均为天风证券的商标、服务标识及标记。

本报告是机密的,仅供我们的客户使用,天风证券不因收件人收到本报告而视其为天风证券的客户。本报告中的信息均来源于我们认为可靠的已公开资料,但天风证券对这些信息的准确性及完整性不作任何保证。本报告中的信息、意见等均仅供客户参考,不构成所述证券买卖的出价或征价邀请或要约。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后果,天风证券及/或其关联人员均不承担任何法律责任。

本报告所载的意见、评估及预测仅为本报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。过往的表现亦不应作为日后表现的预示和担保。在不同时期,天风证券可能会发出与本报告所载意见、评估及预测不一致的研究报告。

天风证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。天风证券没有将此意见及建议向报告所有接收者进行更新的义务。天风证券的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

特别声明

在法律许可的情况下,天风证券可能会持有本报告中提及公司所发行的证券并进行交易,也可能为这些公司提供或争取提供投资银行、财务顾问和金融产品等各种金融服务。因此,投资者应当考虑到天风证券及/或其相关人员可能存在影响本报告观点客观性的潜在利益冲突,投资者请勿将本报告视为投资或其他决定的唯一参考依据。

粤公网安备 44010402000579号

粤公网安备 44010402000579号