首页 > 正文

【广发宏观郭磊】融资环境收敛驱动BCI小幅放缓

2020-12-30 郭磊宏观茶座 郭磊

广发证券首席经济学家 郭磊 博士

guolei@gf.com.cn

报告摘要

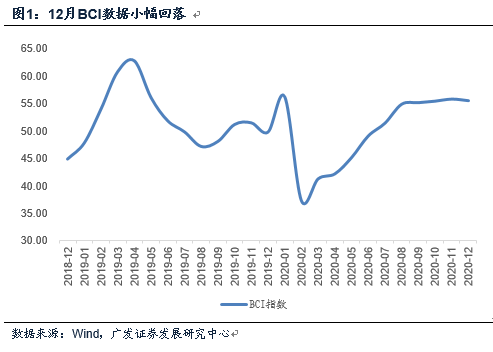

第一,12月BCI为55.5,环比小幅回落0.3个点,属本轮复苏以来(3月后)首次回落。

第二,BCI的回落并不是来自于营收或盈利预期的变化。本月企业销售前瞻指标高位持平,利润前瞻指数回升幅度还比较大,显示出企业对未来盈利环境仍持较乐观预期。

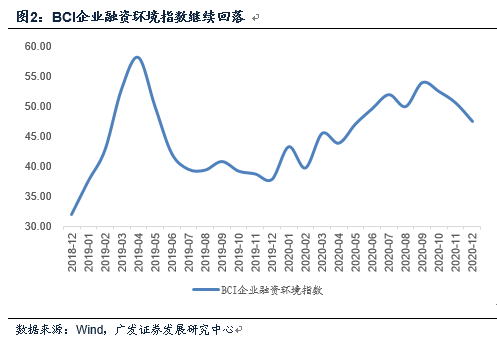

第三,主要拖累项是融资环境指数,这一指标在过去5个月里有4个月环比下降,显示下半年融资环境已整体趋于收敛。本月3.1个点的回落更是明显。我们猜测可能和两个背景有关。

第四,消费品价格前瞻指数继续上升,显示一般物价的通胀预期在继续形成。但中间品价格前瞻指数出现短期回踩。这一特征可能和拉尼娜冷冬预期下螺纹钢价格在12月下旬的回调有关。而在此影响下,企业库存前瞻指数也出现环比回落。

第四,企业招工前瞻指数回落了2.0个点,之前这一指标连续7个月上升。与此对应,企业用工成本指数也较上月的年内高位有所回落。用工缓和可能与出口、建筑业前期较为密集的景气上行节奏已释放有关。

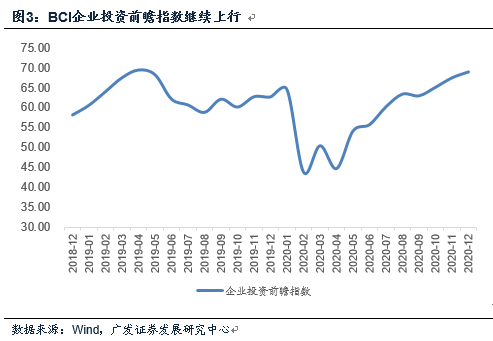

第五,企业投资前瞻指数继续上行,显示中期微观预期依然较好,企业愿意增加资本开支和投资。制造业投资仍处于上行趋势中。

第六,总体看,疫后经济的第二轮脉冲(出口中枢继续抬升、基建地产回升、耐用消费品回升)可能已至尾段。这并非本轮经济修复的结束,第三轮脉冲将来自疫苗影响落地后的服务业修复、全球贸易共振、制造业投资回补。同时,融资环境收敛也会进一步形成,在《如何理解中央经济工作会议》中,我们曾有详细分析。

正文

12月BCI为55.5,环比小幅回落0.3个点,属本轮复苏以来(3月后)首次回落。

长江商学院中国企业经营状况指数(Business Conditions Index)简称BCI。它拥有2011年三季度至今的完整数据。BCI的调查对象主要是民营中小企业。该指数来源于销售、利润、融资环境和库存这4个分指数的算术平均值。和PMI一样,它是跟踪经济景气程度的可参考指标之一。

从历史经验看,BCI属于对经济反映准确度较高的指标之一。

疫情影响下,2月BCI指数一度跌至本轮谷底的37.3,后逐月回升,11月升至55.8的本轮高位。12月BCI环比小幅回落0.3个点,属10个月以来首次回落。

BCI的回落并不是来自于营收或盈利预期的变化。本月企业销售前瞻指标高位持平,利润前瞻指数回升幅度还比较大,显示出企业对未来盈利环境仍持较乐观预期。

12月BCI销售前瞻指数为69.9,持平于上月。BCI企业利润前瞻指数为61.5,较上月大幅回升6.9个点。

6.9个点的环比变化幅度年内仅次于1月和8月,显示出企业对于未来盈利环境仍持比较积极的看法,盈利预期较为乐观。

主要拖累项是融资环境指数,这一指标在过去5个月里有4个月环比下降,显示下半年融资环境已整体趋于收敛。本月3.1个点的回落更是明显。我们猜测可能和两个背景有关。

企业融资环境指数为47.5,环比回落3.1个点。在7月之后这一指标只有9月出现过回升,其余4个月均环比下降。下半年融资环境已整体趋于收敛。

12月融资环境的加速回落可能和两个背景有关:一是今年银行广义信贷的考核压力要比往年更大,可能会在年末适当收紧信贷投放;二是违约事件之后,信用环境尚未完全恢复,企业债券融资也在一定程度上受到影响。

消费品价格前瞻指数继续上升,显示一般物价的通胀预期在继续形成。但中间品价格前瞻指数出现短期回踩。这一特征可能和拉尼娜冷冬预期下螺纹钢价格在12月下旬的回调有关。而在此影响下,企业库存前瞻指数也出现环比回落。

消费品价格前瞻指数为52.8,较上月上行0.7个点,并站上了2月以来的高位,显示一般物价的通胀预期在继续形成。

中间品价格前瞻指数为49.7,较上月回落了9.1个点。从同期高频指标看,原油价格和CRB指数继续上行。导致价格指标出现负向预期的可能是螺纹钢价格的调整。从历史规律看,螺纹钢价格月度环比变化和BCI中间品价格预期确实有相关性。螺纹钢期货价格在12月最后一周回落近5%。

拉尼娜带来冷冬预期可能是螺纹钢价格调整的背景之一。如果冷冬确认出现,则户外开工会受到一定影响。

在中间品价格预期影响下,企业库存前瞻指数回落5.8个点。这一指标11月曾大幅上升4.9个点。企业库存预期年内表现较为摇摆,这一特征和工业企业产成品库存口径的数据也较为匹配。

企业招工前瞻指数回落了2.0个点,之前这一指标连续7个月上升。与此对应,企业用工成本指数也较上月的年内高位有所回落。用工缓和可能与出口、建筑业前期较为密集的景气上行节奏已释放有关。

企业招工前瞻指数为67.3,环比上月回落2.0个点。之前这一指标曾连续7个月上升。

企业用工成本前瞻指数为78.0,较上月的年内高位回落3.4个点。

出口产业链和建筑业产业链是就业弹性较大的两个主要领域。我们猜测用工缓和可能与出口、建筑业前期较为密集的景气上行节奏已陆续释放有关。以出口为例,7月后同比增速连续上行至8月的9.5%、9月的9.9%、10月的11.4%和12月的21.1%,这一时段就业应是快速增加的。至11月企业招工前瞻指数上行至69.3的年内高位,用工成本上行至81.4的年内次高位(仅次于1月)。在这一过程中企业陆续补充招工。12月需求端可能没有进一步扩张,从而导致用工预期确认短期高点。

企业投资前瞻指数继续上行,显示中期微观预期依然较好,企业愿意增加资本开支和投资。制造业投资仍处于上行趋势中。

企业投资前瞻指数进一步上行至68.9的年内高位。这意味着从中期维度上,企业预期依然偏乐观,企业愿意增加资本开支。

我们估计2021年制造业投资会继续处于上行趋势中,一则是内外需继续修复背景下的库存回补;二则是产能利用率偏高背景下制造业增加资本开支的内生需求。

总体来看,疫后经济的第二轮脉冲(出口中枢继续抬升、基建地产回升、耐用消费品回升)可能已至尾段。这并非是本轮经济修复的结束,第三轮脉冲将来自于疫苗影响落地后的服务业修复、全球贸易共振、制造业投资回补。同时,融资环境收敛的影响也会进一步形成。

我们把疫后经济划分为三个阶段,它们分别对应着需求上的三轮脉冲:

第一轮脉冲在今年二季度,驱动力是出口恢复至零增长、工业复工、必需消费品补偿式消费;

第二轮脉冲在今年三季度、四季度,驱动力是出口中枢继续抬升(三季度同比增长8.8%、10-11月同比增长16%)、基建地产投资回升、耐用消费品(汽车家电等)增速回升;

第三轮脉冲将会在疫苗影响逐步落地后,驱动力是服务业修复、全球贸易共振,以及制造业投资回补。目前这一阶段尚未到来,BCI仍有上行空间。

同时,融资环境收敛是另一演进中的趋势。决定融资环境的最终是财政空间、货币供给、杠杆率目标、防风险要求,从年底中央经济工作会议看,四个领域的提法均有变化。在《如何理解中央经济工作会议》中,我们曾有详细分析。

核心假设风险:宏观经济变化超预期,外部环境变化超预期

法律声明:

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

粤公网安备 44010402000579号

粤公网安备 44010402000579号