首页 > 正文

新股排查丨之江生物受益疫情业绩大增,逾期应收账款占比较高

2021-01-05 21世纪经济报道 21财经APP 南财AI新闻实验室 黄涛

近日,之江生物(688317.SH)发布《首次公开发行股票并在科创板上市招股意向书》,共发行股票4867.6万股,发行价为43.22元/股,市盈率为189.85倍,保荐机构为海通证券。

之江生物成立于2005年,属于医药制造业,公司专注于分子诊断试剂及仪器设备的研发、生产和销售。2020年初,全国新冠疫情爆发,公司研制成功新冠病毒核酸检测试剂,成为国内首批获得新冠病毒核酸检测试剂注册证的企业,业绩因此大增。

1月6日,之江生物将开放网上申购,这家公司的经营情况如何?受益疫情的业绩增长能否持续?有哪些风险值得注意?南财AI新闻实验室来为大家扒一扒。

受益疫情,公司业绩大增

先看公司整体的营收和净利润情况,2019年,公司实现营收2.59亿元,同比增长15.39%,增速较2018年基本持平,较2017年有所下降。2019年归属净利润为5152万元,同比下降17.33%,主要是当年毛利率下降以及期间费用率上升所致。

据招股书最新数据,公司2020年上半年实现营收8.19亿元,同比大幅增长523.5%,同期归属净利润为4.28亿元,同比大幅增长1259.16%。公司2020年业绩高增长,主要是受益于疫情,公司核酸检测产品及诊断仪器都大幅增长所致。

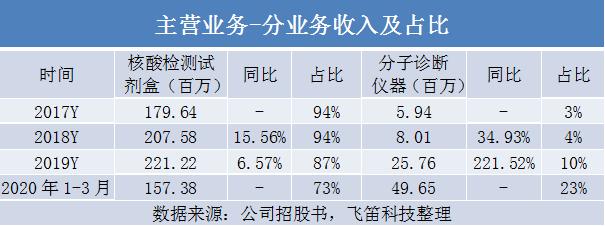

从公司的业务结构来看,公司的主营业务收入主要来源于分子诊断领域的试剂销售,其中核酸检测试剂盒是公司的主要产品,报告期内的收入占主营业务收入的比例分别为94%、94%、87%和73%,占比随着分子诊断仪器销售收入占比的上升而有所下降。

公司的核酸检测产品以高危型HPV(人乳头瘤病毒)试剂盒所代表的妇科类产品为主,同时覆盖以流感病毒试剂盒、新冠核酸检测试剂盒为主要产品的呼吸道传染病产品线。2017年至2019年,公司的核酸测试试剂盒销售收入呈现增长趋势,但同比增速下滑。2020年一季度,公司新冠检测试剂盒在抗击疫情背景下实现销售1.27亿元,推动整体核酸检测试剂盒业务销售收入达到1.57亿元,也是公司营收大幅增长的原因。

随着终端客户对包括核酸提取仪器、核酸检测仪器在内的分子诊断仪器的采购需求日益增加,公司的分子诊断仪器的采购需求日益增长,收入及占比都呈快速增长趋势,2019年一季度收入同比增长221.52%,占比也提升至10%,2020年一季度,各医疗机构急需提升核酸检测能力,市场对分子诊断相关仪器产品需求量大,该产品收入大幅增长,占比继续上升至23%。

毛利率先降后升

公司的毛利率表现如何?报告期内,公司的综合毛利率分别为81.78%、80.63%、76.12%及79.20%,公司的毛利率呈下降趋势,主要是细分业务的毛利率下降所致。

报告期内,公司核酸检测试剂盒毛利率分别为83.35%、82.97%、80.74%及86.66%,2017年至2019年毛利率逐年下降,主要是公司为扩大市场需求主动对产品进行降价所致,2020年一季度,由于新冠疫情影响,新冠检测试剂盒相应处于卖方市场,该等产品毛利率相对较高,进而导致公司核酸检测试剂盒毛利率水平于2020年一季度有所回升。

报告期内,公司分子诊断产品的毛利率分别为41.17%、42.86%、37.47%和54.60%,2017年至2019年降幅较大,主要是该产品销售规模提升,客户批量采购增加,仪器价格降幅较大使得毛利率下降。2020年一季度分子诊断相关仪器产品供不应求,公司调整了仪器销售价格,毛利率较2019年提升明显。

从期间费用来看,报告期内,公司期间费用率分别为51.93%、51.96%、54.48%及25.38%,2017年至2019年基本保持稳定。2020年一季度,市场处于抗击新冠肺炎疫情的特殊时期,公司营业收入的快速上升导致其销售费用率、管理费用率等主要费用率由于规模效应而下降,致使期间费用率下降。

应收账款逾期金额高

以上是公司经营情况,公司还存在以下风险点,值得大家注意。

首先是业绩增长不能持续风险。2020年新冠肺炎疫情的暴发导致公司新冠病毒核酸检测试剂盒等产品的市场需求短期内大幅增加。公司的营收及净利润因此大幅增长,新冠疫情造成的业绩上升具有偶然性,公司未来业绩增长存在不可持续的风险。此问题也引来上交所的关注,要求公司特别提示该风险。

其次是应收账款回收风险。报告期各期末,公司应收账款账面余额分别为1亿元、1.17亿元、1.27亿元和1.86亿元,占同期营业收入的比例分别为52.28%、52.10%、49.11%和21.40%。其中应收账款逾期金额占应收账款总额比分别为16.33%、20.19%、31.24%和24.07%,逾期金额占比较高。未来公司的应收账款规模还将进一步扩大,公司存在应收账款不能回收的风险。

声明:文章内容仅供参考,不构成投资建议

粤公网安备 44010402000579号

粤公网安备 44010402000579号