首页 > 正文

行业展望 | 化学原料药行业:全球原料药供需紧张加剧,外销型、内销型原料药企业业绩分化加大,整体偿债压力较小

2021-01-06 中证鹏元评级 中证鹏元评级

作者:张旻燏 刘书芸

中证鹏元评级 医药评级部

主要内容

全球原料药供需紧张加剧,外销型、内销型原料药企业业绩分化将加大。我国原料药出口持续增长,外销型原料药样本企业盈利增速、盈利水平均高于内销型原料药样本企业。2020年1-9月受新冠疫情影响,全球原料药供需紧张,外销型原料药样本企业营业收入增速、利润总额增速、综合毛利率及销售利润率中位数分别高于内销型企业17.76个百分点、19.19个百分点、8.01个百分点、7.67个百分点。预计2021年新冠疫情常态化,全球原料药供需紧张将进一步加剧,我国原料药出口继续保持较快增长,外销型、内销型原料药样本企业业绩分化将加大。

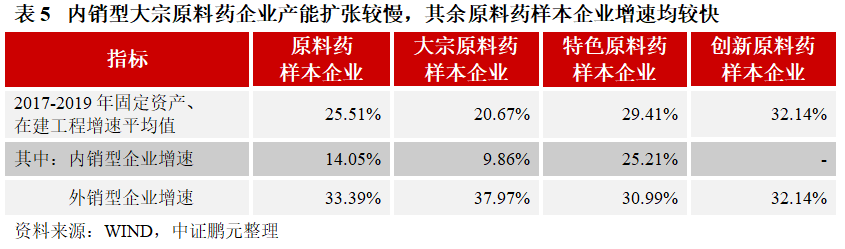

原料药样本企业产能扩张较快,需持续关注产能消化情况。原料药样本企业固定资产、在建工程规模2020年9月底较2017年底增加197.84亿元;其中新和成、凯莱英、海普瑞、海翔药业、赛托生物分别增加93.42亿元、10.19亿元、9.35亿元、9.05亿元、8.38亿元。原料药样本企业固定资产、在建工程规模合计值2017-2019年复合增速中位数为23.23%,除内销型大宗原料药企业增速较慢外,其余原料药样本企业增速均较快;需持续关注产能消化情况。

原料药样本企业存货规模增长较快,需关注存货跌价风险。受原材料价格上涨、原材料安全储备增加以及业务规模扩张等因素影响,原料药样本企业存货增长较快。原料药样本企业2017-2019年存货年均复合增速均值为27.43%,其中增速超55%的样本企业共四家,赛托生物86.16%、海普瑞66.42%、美诺华65.32%、健友股份59.07%。考虑到原料药的生产材料价格波动较大,原料药样本企业未来存在一定的存货跌价风险。

原料药样本企业整体资产负债率较低、偿债压力较小。截至2020年9月底,原料药样本企业资产负债率中位数为28.74%;样本企业流动比率、速动比率中位数分别为2.32、1.47,整体表现较好。原料药样本企业负债总额中有息债务占比较低,EBITDA对利息、有息债务的保障程度较好;2019年,样本企业EBITDA利息保障倍数均大于5,中位数为28.64;有息债务/EBITDA中位数为1.56。

(关注“中证鹏元评级”,向后台留言可获得完整报告)

正文

一、行业展望

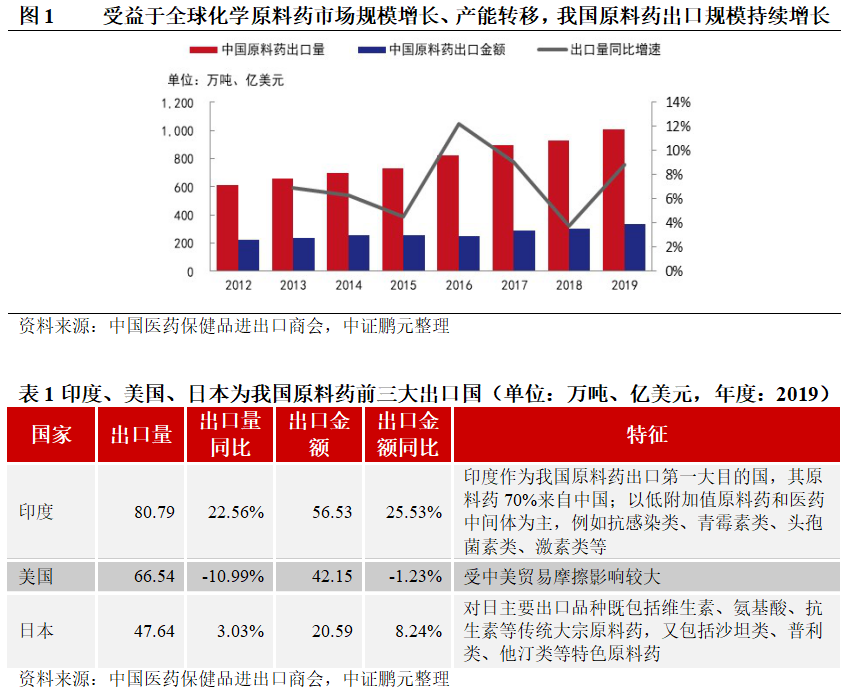

近年来我国原料药出口持续增长,受新冠疫情影响,全球原料药供需紧张,预计2021年我国原料药出口继续保持较快增长

近年来我国原料药出口持续增长,预计2021年我国原料药出口继续保持较快增长。我国原料药出口量、出口金额2017-2019年年复合增长率分别为6.26%、7.56%。需关注,受宏观经济、全球贸易摩擦等因素影响,我国原料药出口量增速波动较大,预计未来仍存在一定的不确定性。2019年我国原料药共出口到189个国家和地区,其中印度、美国、日本为我国原料药前三大出口国,对美原料药出口下滑主要系中美贸易摩擦所致。2020年受海外疫情影响,印度等主要原料药生产国生产供应下滑,全球原料药供需紧张加剧。而我国疫情持续好转,原料药产能恢复较快,新冠疫情常态化下,预计2021年我国原料药出口继续保持较快增长。

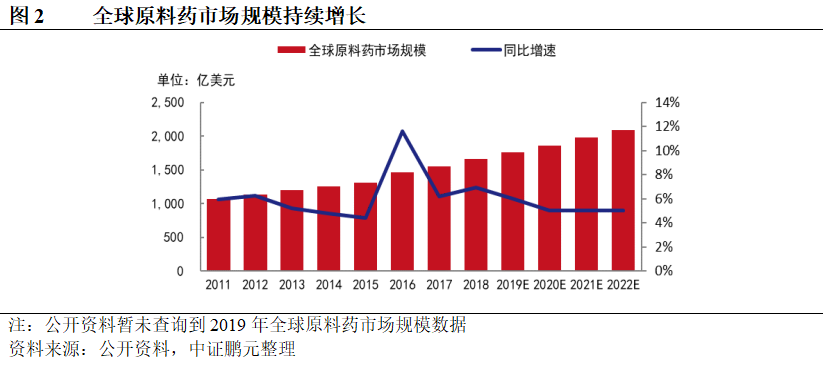

从需求端来看,全球原料药市场规模持续稳定增长,预计2021年继续增长、增速在5%左右。相较于下游医药行业,原料药行业成熟度更高、竞争更为激烈,其增长主要取决于医药市场自然增长,以及原料药外购比例[1]。一方面,在全球人口规模扩张、老龄化趋势加剧以及居民健康意识不断提高的背景下,全球医药市场规模持续增长。另一方面,大量专利药品到期进一步提高了化学原料药的外购比例。随着全球医药市场规模增长、原料药外购比例增加,全球原料药行业市场规模持续增长,全球原料药行业市场规模2010-2018年复合增长率超过6%。中证鹏元预计,未来全球原料药市场规模将继续保持增长,但考虑到终端药品制造、销售受新冠疫情冲击,预计原料药行业增速将有所下降,2020-2022年年复合增长率在5%左右。

从供给端来看,受环保、成本等因素影响,欧美原料药产能逐步向中国、印度转移,受新冠疫情影响,2020年以来印度等国原料药产能下降。原料药通常可以分为大宗原料药、特色原料药和专利原料药三大类,具体如表1所示。受环保、成本等因素影响,欧洲和美国的原料药产能逐步降低,欧美原料药产能逐步向中国、印度转移。西欧、中国、印度目前为主要化学原料药出口基地;在世界原料药竞争格局中,美国拥有药品专利优势,西欧拥有工艺优势,而以印度和中国为代表的发展中国家则拥有相对成本优势。我国原料药产能约占全球28%,生产的原料药约65%用于出口,出口以大宗原料药为主。2020年新冠疫情爆发以来,印度等国受疫情影响较大,原料药产能下滑。截至目前,印度累计确诊病例已破1000万例,防疫情形仍较严峻,预计2021年印度等国原料药产能继续下降。

环保政策趋紧,原料药行业集中度有望提升;原料药关联审批政策进一步提高了原料药行业壁垒;化药带量采购政策进一步凸显了原料药行业在产业链中的重要性,为原料药企业向化学制剂转型提供了一定机遇

环保政策趋紧,原料药行业集中度有望提升。原料药属于重污染行业,2016年以来,国家环保政策持续收紧,环保督察常态化,2018年1月起《环境保护税法》正式实施,排污许可证制度全面推开。受江苏盐城、响水港化工厂爆炸影响,江苏省、浙江省、河北省均对当地新建医药、化工项目作出严格限制,大量原料药及中间体企业停产整顿或被直接关停。随着环保政策的推进,技术落后、环保不达标的中小原料药企业逐步退出市场,原料药行业竞争格局有所优化,行业集中度有望得到提升。

原料药关联审批政策进一步提高了原料药行业壁垒。2017年11月,原国家食品药品监督管理总局发布《关于调整原料药、药用辅料和药包材审评审批事项的公告》,实行制剂与原料药、药用辅料、包装材料关联审批,待关联药品制剂提出注册申请后一并审评。2019年7月,国家药品监督管理局发布《进一步完善药品关联审评审批和监管工作有关事宜的公告》正式落地。关联审批模式下,下游制剂企业捆绑原料药同步审批,原料药的质量直接影响评审结果,且审批通过后如需更换原料药供应商需要再次审核,因此下游制剂企业将更倾向于选择质量过硬、供应能力稳定的原料药企业,对于原料药的质量及供应能力提出更高要求,行业壁垒将进一步提升。

化药带量采购政策进一步凸显了原料药行业在产业链中的重要性,为原料药企业向化学制剂转型提供了一定机遇。首批“4+7”试点城市集中带量采购入选品种在2018年12月公布,2019年以来药品集中采购试点范围进一步扩大。带量采购模式下仿制药企业质量及成本控制能力成为影响下游仿制药企业盈利能力的关键因素之一,对于未布局原料药的制剂企业,将更倾向于选择优质且供应能力稳定的原料药企业,原料药在产业链中重要性将进一步凸显。此外,带量采购政策亦为原料药企业向化学制剂转型提供了一定机遇。原料药生产企业与制剂为主生产企业相比,医院销售渠道较为缺乏,但具有一定生产成本优势。带量采购政策实行后,原料药生产企业的制剂产品通过一致性评价,即可通过带量采购快速扩大市场份额,无需销售推广。

二、行业内企业财务风险展望

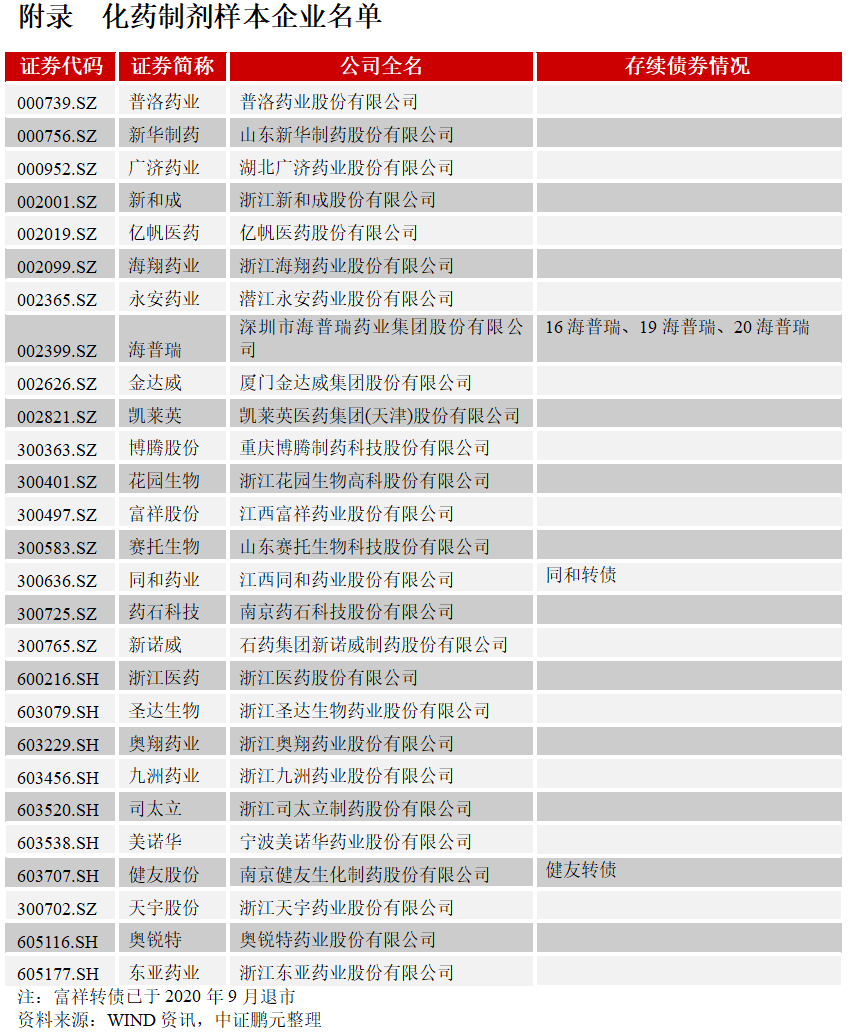

本文共选取样本企业27家,具体如附录所示,其中大宗原料药企业13家,特色原料药企业11家,创新药原料药企业3家。

原料药样本企业短期流动性较为充沛,但产能扩张较快、存货规模快速增长,需持续关注产能消化情况和存货跌价风险

近年来原料药企业总资产规模增长较快,样本企业2017-2019年总资产复合增速中位数为18.59%,资产的增长主要集中在固定资产及在建工程、存货、货币资金、交易性金融资产等科目。

原料药样本企业总资产规模差异较大。2020年9月底,总资产规模小于4亿元的企业四家,分别为奥翔药业、同和药业、东亚药业,药石科技;总资产规模大于100亿的企业四家,分别为新和成、海普瑞、亿帆医药、浙江医药。

原料药样本企业短期流动性整体较为充沛。2020年9 月底货币资金、交易性金融资产、其他流动资产合计占总资产比重平均值分别为24.68%。原料药样本企业货币资金受限比例整体较低,交易性金融资产、其他流动资产主要为理财产品和结构性存款。

近年来原料药样本企业产能扩张较快,预计未来产能继续扩张,需持续关注产能消化情况。样本企业固定资产、在建工程规模2020年9月底较2017年底增加197.84亿元;其中新和成增加93.42亿元、凯莱英增加10.19亿元、海普瑞增加9.35亿元、海翔药业增加9.05亿元、赛托生物增加8.38亿元。从固定资产、在建工程规模2017-2019年复合增速来看,除内销型大宗原料药企业增速较慢外,其余原料药样本企业增速均较快。考虑到我国原料药出口持续增长,同时行业集中度不断提升,中证鹏元预计样本企业未来产能将继续扩张,需持续关注原料药企业产能消化情况。

受原材料价格上涨、原材料安全储备增加以及业务规模扩张等因素影响,原料药样本企业存货增长较快,需关注存货跌价风险。原料药样本企业存货规模2020年9月底较2017年底增加106.73亿元;其中,海普瑞增加24.87亿元、健友股份增加28.48亿元。样本企业2017-2019年存货年均复合增速平均值为27.43%,其中增速超55%的样本企业共四家,赛托生物86.16%、海普瑞66.42%、美诺华65.32%、健友股份59.07%。赛托生物、美诺华存货快速增长主要系公司业务规模增长以及加大原材料安全储备所致;海普瑞、健友股份均为肝素钠原料药生产企业,近年来存货规模快速增长,主要系受非洲猪瘟的影响、原材料价格上涨以及业务规模增长所致。考虑到原料药的生产材料价格波动较大,原料药样本企业未来仍存在一定的存货跌价风险。

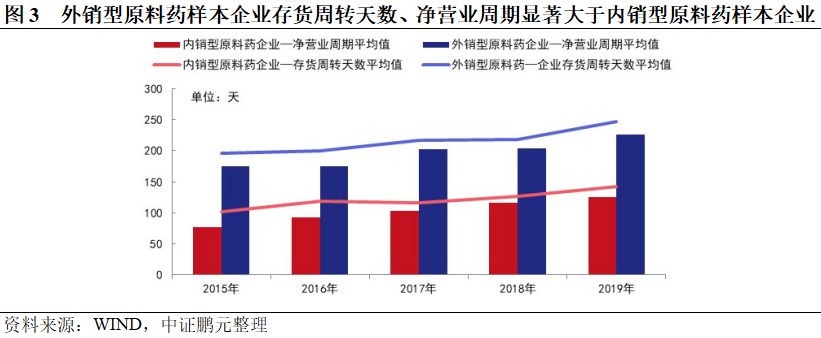

受存货周转天数较长影响,外销型原料药样本企业净营业周期显著大于内销型原料药样本企业

受存货周转天数较长影响,外销型原料药样本企业净营业周期显著大于内销型原料药样本企业。外销型原料药样本企业业务规模扩张较快、原材料安全储备较多,受此影响,外销型原料药样本企业存货周转天数显著高于内销型原料药样本企业。外销型原料药企业应收账款周转天数、应付账款周转天数均略高于内销型原料药企业,应收账款周转天数-应付账款周转天数与内销型原料药企业无显著差异。

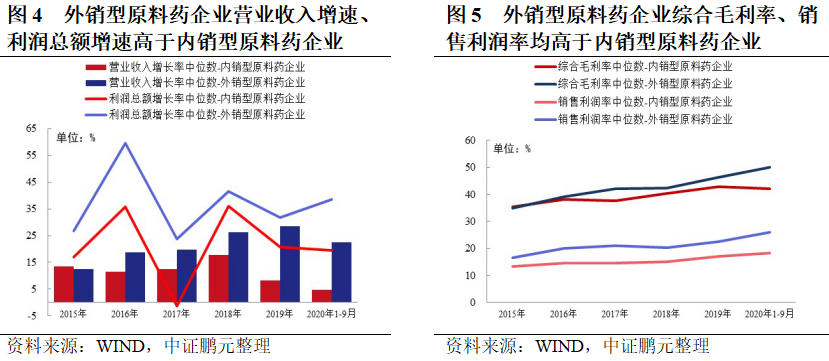

原料药样本企业整体盈利能力尚可,但盈利能力易受宏观经济、行业政策、汇率、贸易摩擦等因素影响、波动较大;外销型原料药企业盈利增速、盈利水平均高于内销型原料药企业,随着新冠疫情常态化,预计外销型、内销型原料药样本企业业绩分化将加大

原料药样本企业盈利能力尚可。2017-2019年及2020年1-9月,27家样本企业中仅1家企业赛托生物出现亏损[2],新华制药、凯莱英、药石科技、司太立、健友股份等5家原料药样本企业利润总额持续正增长;2020年1-9月原料药样本企业利润总额中位数为2.84亿元,其中利润总额超过1亿元、5亿元的企业分别达23家、9家。

原料药样本企业盈利能力易受宏观经济、行业政策、汇率、贸易摩擦等因素影响、波动较大,长期来看未来仍存在较大的波动性。2017年,受环保政策趋严、原材料价格上涨、人民币升值、研发支出增加等因素影响,原料药样本企业整体增收不增利,利润总额增速中位数同比下降56.90个百分点。2018年,随着产品价格上涨,原料药样本企业利润总额增速整体有所回升。2019年,受宏观经济增速放缓、中美贸易摩擦、非洲猪瘟等因素影响,原料药样本营业收入、利润总额增速放缓,其中维生素类原料药生产企业营业收入、利润总额同比负增长。2020年1-9月,受新冠疫情影响,全球原料药供需紧张,原料药样本企业利润总额增速中位数较2019年提高4.16个百分点。

分企业类型来看,近年来外销型原料药企业盈利增速、盈利水平均高于内销型原料药企业,2021年随着新冠疫情常态化,全球原料药供需紧张加剧,预计外销型、内销型企业业绩分化将加大。2020年1-9月受新冠疫情影响,全球原料药供需紧张,外销型原料药样本企业营业收入增速、利润总额增速、综合毛利率及销售利润率中位数分别高于内销型企业17.76个百分点、19.19个百分点、8.01个百分点、7.67个百分点,外销型原料药企业、内销型原料药业绩进一步分化。尽管目前新冠疫苗已研发成功,但预计2021年印度等主要原料药生产国原料药生产短期内较难快速恢复,我国原料药出口将继续快速增长,外销型、内销型原料药样本企业业绩分化将加大。此外,中证鹏元关注到,外销型原料药企业客户集中程度显著高于内销型原料药企业,需关注外销型企业客户集中度风险;2019年外销型、内销型原料药样本企业前五大客户占比中位数分别为44.14%、25.35%。

原料药企业收现比表现一般、经营活动现金流净额表现尚可,投资活动以产能扩张为主,筹资活动中股权融资占比较大

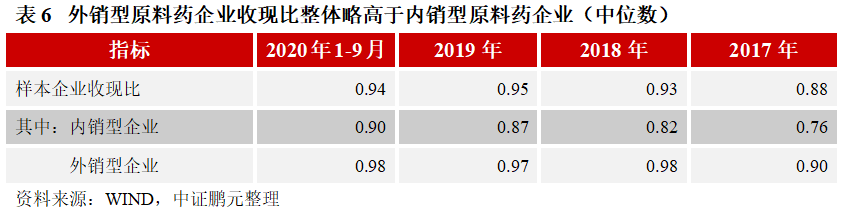

原料药样本企业收现比表现一般、经营活动现金流净额表现尚可。原料药样本企业收现比表现一般,外销型原料药企业收现比整体略高于内销型原料药企业。原料药样本企业经营活动现金流整体表现尚可;2017-2019年及2020年1-9月,27家原料药样本企业中23家企业经营活动现金流持续净流入。

原料药样本企业投资活动以产能扩张为主,筹资活动中股权融资占比较大。2017-2019年及2020年1-9月,原料药样本企业构建固定资产、无形资产和其他长期资产支付的现金合计337.93亿元,主要系产能扩张现金支出,占投资活动现金流净额绝对值的78.69%。2017-2019年及2020年1-9月,原料药样本企吸收投资收到的现金249.89亿元,主要系IPO、非公开发行股票募集的资金,占筹资活动现金流净额157.87%。

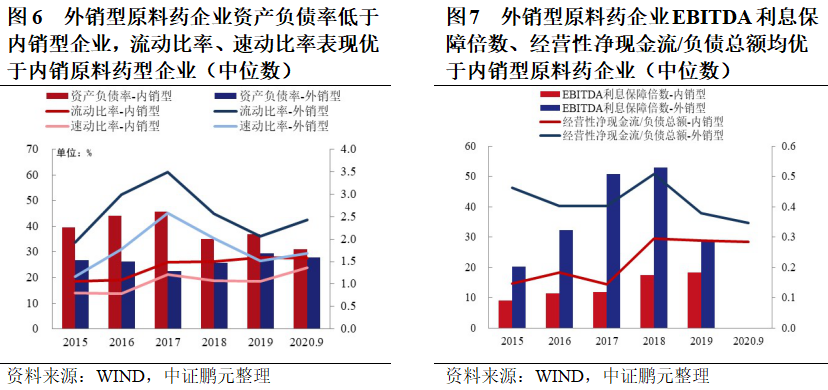

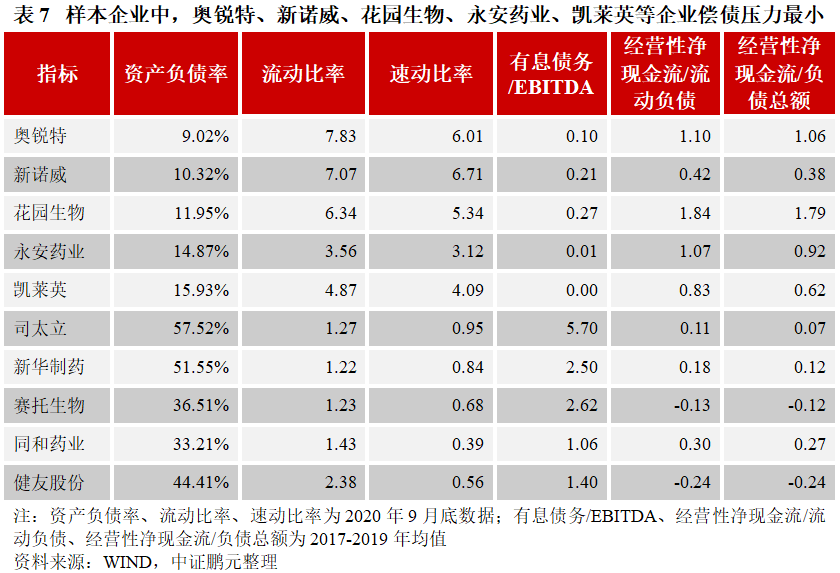

原料药样本企业整体资产负债率较低、偿债压力较小,其中外销型企业偿债压力整体小于内销型企业;奥锐特、新诺威、花园生物、永安药业、凯莱英等企业偿债压力最小

原料药样本企业整体资产负债率较低、偿债压力较小。截至2020年9月底,原料药样本企业资产负债率中位数为28.74%。样本企业流动比率、速动比率整体表现较好;2020年9月底,样本企业流动比率、速动比率中位数分别为2.32、1.47,样本企业流动比率均大于1.2,速动比率大于1的有20家。样本企业货币资金、理财产品及结构性存款对短期有息债务覆盖程度整体较好;截至2020年9月底,一年内到期的有息债务/(货币资金+交易性金融资产+其他流动资产)中位数为0.58,其中小于1的样本企业有19家。原料药样本企业负债总额中有息债务占比较低,EBITDA对利息、有息债务的保障程度较好;2019年,样本企业EBITDA利息保障倍数均大于5,中位数为28.64;有息债务/EBITDA中位数为1.56。经营性净现金流对流动负债、负债总额保障程度一般。

分企业类型来看,外销型原料药样本企业偿债压力小于内销型原料药企业。截至2020年9月底,外销型原料药企业资产负债率较内销型企业低3.35个百分点,流动比率、速动比率中位数分别比内销型原料药企业大0.85、0.32,EBITDA利息保障倍数、有息债务/EBITDA 2017-2019年均值中位数分别比内销型企业高27.74、低0.3。2020年1-9月,外销型原料药企业经营性净现金流/流动负债、经营性净现金流/负债总额中位数分别比内销型原料药企业高0.10、0.06。

从单个企业来看,在原料药样本企业中,奥锐特、新诺威、花园生物、永安药业、凯莱英等企业偿债压力最小。截至2020年9月底,资产负债率方面,司太立、新华制药资产负债率较高;奥锐特、新诺威、花园生物、永安药业资产负债率较低。速动比率方面,,新诺威、奥锐特、花园生物等企业表现较好;同和药业、健友股份、赛托生物、美诺华、新华制药等企业表现欠佳。从EBITDA对有息债务的保障程度来看,凯莱英、永安药业、奥锐特、新诺威、花园生物等企业表现较好;司太立、赛托生物、海普瑞等企业表现欠佳。从经营性净现金流/负债总额来看,花园生物、奥锐特、永安药业等企业表现最好;健友股份、赛托生物、海普瑞等企业表现欠佳。整体来看,奥锐特、新诺威、花园生物、永安药业、凯莱英等企业偿债压力较小,需关注司太立、新华制药、赛托生物、同和药业、健友股份等企业的偿债压力变动情况[3]。

注:

[1] 全球约6成的原料药是由下游制剂企业自己生产的,其余4成则是由第三方生产出售给制剂企业的。

[2] 2020年1-9月赛托生物受疫情影响出现亏损。赛托生物主要产品为甾体药物原料药(系激素类大宗原料药),以内销为主,下游客户主要为国内甾体药物生产企业,客户集中度较高,2019年前五大客户占比57.86%,第一大客户为仙琚制药。

[3] 海普瑞已于2020年在香港联交所上市,偿债压力得到大幅缓解。

粤公网安备 44010402000579号

粤公网安备 44010402000579号