首页 > 正文

新股排查丨通用电梯业绩受房地产降温影响负增长,毛利率下行

2021-01-08 21世纪经济报道 21财经APP 南财AI新闻实验室 黄涛

近日,通用电梯股份有限公司(300931.SZ)发布《首次公开发行股票并在创业板上市招股意向书》,宣布在创业板上市,共发行股票6004万股,发行价为4.31元/股,市盈率为17.37倍,保荐机构为东兴证券。

通用电梯成立于2003年,属于通用设备制造业。通用电梯主要从事电梯、自动扶梯、自动人行道的产品研发、制造及维修保护等业务,产品线覆盖建筑加装电梯、自动扶梯、自动人行道等各系列电梯。

1月11日,公司将开放网上申购,这家公司的经营情况如何?又有哪些风险点值得注意?南财AI新闻实验室来为大家扒一扒。

营收及净利润负增长

先来看公司整体的营收和净利润情况,2019年,公司实现营收4.56亿元,同比下降4.81%,收入出现负增长;2019年的归属净利润为6214万元,同比也下降1.12%,公司的业绩没有维持2018年的增长,公司存在业绩波动下滑风险。

据招股书最新数据(未经审核),截至2020年三季度,公司实现营收2.89亿元,同比增长5.61%,归属净利润为3066万元,同比下降0.49%。公司解释,主要是受新冠疫情的影响,部分直销大项目无法完成验收。

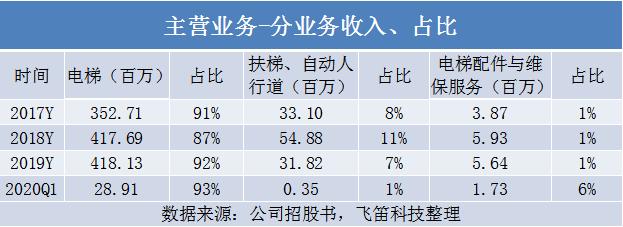

分业务结构来看,公司的主营业务收入主要来自于电梯、扶梯及自动人行道的销售收入,合计占主营业务收入的比例分别为99%、98%、99%和94%,主营业务收入突出。以下具体分析这两块业务的具体收入情况。

电梯为公司最主要的产品,占主营业务收入比例最大,为90%左右。2019年实现收入4.18亿元,较2018年略有增加,增长速度明显减缓,主要是受房地产行业降温,市场竞争激烈以及原材料价格波动等影响,电梯的销售单价继续下降所致。2020年一季度收入规模较小,主要受电梯销售的季节性因素及新冠疫情对电梯销售产生的影响。

扶梯、自动人行道的收入波动较大,2018年收入5488万元,同比增长65.8%,主要是公司多个大型负安装义务的项目通过质检部门验收确认收入,销量增加以及综合单价较高所致。2019年收入同比下降42.02%,主要是当年轨道交通等非住宅项目减少,销售数量以及综合单价下降所致。

毛利率下行

从毛利率来看,公司的电梯产品是主要的毛利贡献来源,2017年至2019年,公司的电梯毛利率分别为33.45%、32.54%和31.88%,主要是因为市场竞争因素导致电梯售价有所下滑。扶梯、自动人行道的毛利率存在一定的波动,主要是该产品销售单价受客户要求的产品配置差异、以前年度订单对单价的滞后影响、直销收入比重的变动以及市场竞争等因素影响。

在公司分业务毛利率波动的综合影响下,2017年至2019年,公司的综合毛利率分别为32.45%、31.76%和31.06%,公司存在毛利率下降风险。

最后来看公司的费用管控能力,2017年至2019年,公司的期间费用金额分别为5516万元、7633万元和6674万元,期间费用率分别为14.14%、15.93%和14.64%,期间费用率2018年较高,主要是占期间费用比重较高的销售费用因销售服务费大幅增长而增加所致,2017年至2019年,公司的销售费用率分别为7.28%、9.64%和8.36%。

应收账款比重较高

以上为公司的经营情况,公司还存在以下风险点,值得大家注意。

首先是产品价格下降风险,近年来,我国房地产市场增速趋缓,受产品结构、产品配置、销售结构、原材料价格波动及市场竞争等因素影响,报告期内公司产品销售价格有所下降,2018年产品销售平均单价较2017年下降4.57%,2019年产品销售平均单价较2018年下降6.81%。若未来行业竞争进一步加剧或下游行业发展不及预期,可能导致产品销售单价继续下降,从而对公司的经营业绩构成一定程度的不利影响。

其次是应收账款发生坏账的风险,2017年末至2019年末,公司的应收账款余额分别为1.81亿元、2.28亿元和2.54亿元,占营业收入的比例分别为46.46%、47.65%和55.66%。随着公司经营规模的不断扩大,应收账款余额可能仍保持较高水平。若公司应收账款不能按期回收或无法收回,将对公司经营业绩和生产运营产生较大不利影响。

声明:文章内容仅供参考,不构成投资建议

粤公网安备 44010402000579号

粤公网安备 44010402000579号