首页 > 正文

【票据研究】2020年票据市场回顾

2021-01-11 鲁政委世界观 鲁政委

2020年以来,票据市场的规模进一步增长,疫情期间,票据支付和融资充分发挥了灵活、便捷、低成本的优势,在支持中小企业复工复产中发挥重要作用。2020年,票据市场创设了标准化票据、供应链票据等票据创新产品;票据市场信息披露要求的提升,为票据市场的长远发展奠定基础。

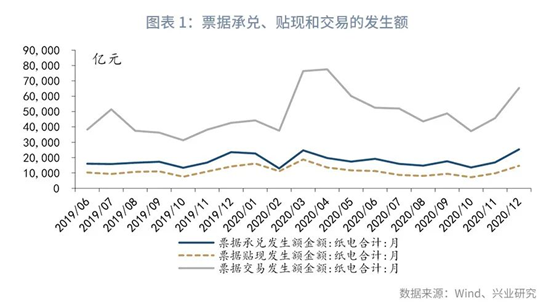

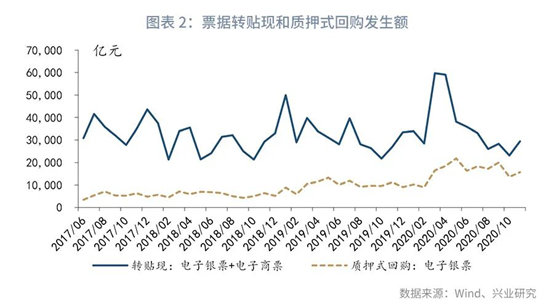

票据开票量和贴现量稳步增长,票据交易更为活跃, 2020年全年,票据承兑、贴现和交易发生额(纸电合计)分别为22.1万亿元、14.1万亿元和64.4万亿元,较2019年分别增长9%、13%和27%;2020年下半年,票据贴现比例明显下降,年末企业贴现意愿上升,贴现比例有所恢复。票据回购交易规模和占比快速提升,2020年1-11月,票据转贴现和质押式回购的发生额分别为39.5万亿元和17.7万亿元,二者占比分别为69%和31%,质押式回购发生额较上年同期增长59%,占比较上年同期提升7个百分点。

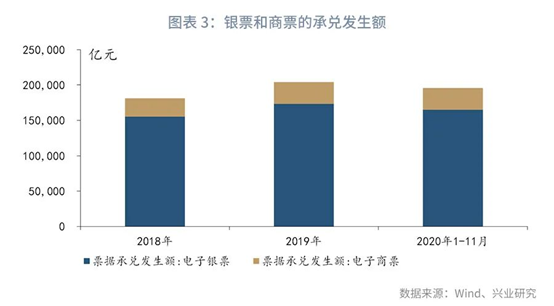

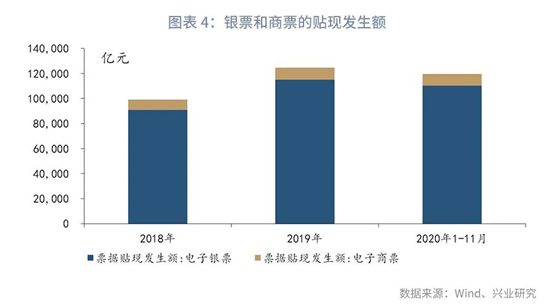

商票的开票量和贴现量增长较快,市场占比提升;商票信息披露要求提升,有助于在保留商票开票和融资便捷性的同时,帮助市场参与者防范信用风险。从承兑来看,2020年1-11月,银票和商票的承兑发生额分别为16.5万亿元和3.0万亿元,较上年同期分别增长7%和19%;占比分别为84%和16%,商票承兑发生额的占比提升2个百分点。从贴现来看,2020年1-11月,银票和商票的贴现发生额分别为11.0万亿元和0.9万亿元,较上年同期分别增长7%和9%;占比分别为92%和8%,商票贴现发生额的占比提升1个百分点。

从票据市场走势来看,2020年全年票据走势一波三折。年初受疫情影响,票据市场陷入“停滞”;复工复产后,企业融资需求旺盛,票据融资在疫情后中小企业复工复产的过程中起到重要的支持作用,票据市场快速从“复苏”到“火热”,票据利率表现强势;年中受打击空转套利政策影响,票据利率快速上行,票据和NCD的正利差延续至第三季度;第四季度票据到期量较大、叠加企业贴现意愿下降,票据利率掉头下行,与NCD利率之间出现倒挂。

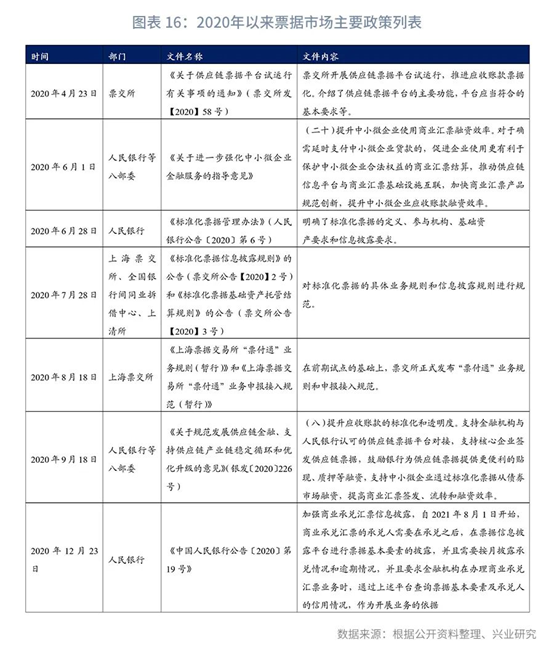

从票据创新产品的发展来看,2020年,标准化票据和票付通产品从试点阶段到正式发布业务规则,供应链票据在票据签发和支付方面进一步创新。2020年7月末,标准化票据正式开始发行,截至12月末,标准化票据合计发行59单,合计规模61.97亿元;2020年8月18日,票交所在前期试点的基础上,正式发布了《上海票据交易所“票付通”业务规则(暂行)》和《上海票据交易所“票付通”业务申报接入规范(暂行)》;2020年4月,票交所推出了供应链票据平台,可以直接签发供应链票据,支持最低1元转让。

2020年以来,票据市场的规模进一步增长,疫情期间,票据支付和融资充分发挥了灵活、便捷、低成本的优势,在支持中小企业复工复产中发挥重要作用。2020年,票据市场创设了标准化票据、供应链票据等票据创新产品,商业承兑汇票的信息披露要求进一步提升,为票据市场的长远发展奠定基础。

本文从票据业务发生量、票据利率走势和票据创新产品三个方面,对2020年票据市场进行回顾。

1、2020年票据业务发生量

票据开票量和贴现量稳步增长,票据交易更为活跃,票据回购交易规模和占比快速提升。 根据票交所统计的数据,2020年全年,票据承兑、贴现和交易发生额(纸电合计)分别为22.1万亿元、14.1万亿元和64.4万亿元,较2019年分别增长9%、13%和27%。在票据交易的各品种中,2020年1-11月,票据转贴现和质押式回购的发生额分别为39.5万亿元和17.7万亿元,二者占比分别为69%和31%,质押式回购发生额较上年同期增长59%,占比较上年同期提升7个百分点。

从银票和商票的相对规模来看,2020年前11月,商票的开票量和贴现量增长较快,市场占比提升。从承兑来看, 2020年1-11月,银票和商票的承兑发生额分别为16.5万亿元和3.0万亿元,较上年同期分别增长7%和19%;占比分别为84%和16%,商票承兑发生额的占比提升2个百分点。2020年11月末,银票和商票的承兑余额分别为11.7万亿元和2.1万亿元,较上年末分别增长7%和14%。从贴现来看,2020年1-11月,银票和商票的贴现发生额分别为11.0万亿元和0.9万亿元,较上年同期分别增长7%和9%;占比分别为92%和8%,商票贴现发生额的占比提升1个百分点。2020年11月末,银票和商票的贴现余额分别为7.9万亿元和0.7万亿元,较上年末分别增长5%和13%。

商票信息披露要求提升,有助于市场参与者防范商票信用风险。 2020年12月23日,中国人民银行发布《中国人民银行公告〔2020〕第19号》,就商业承兑汇票信息披露的相关事宜发布公告,自2021年8月1日开始,商业承兑汇票的承兑人需要在承兑之后,在票据信息披露平台进行票据基本要素的披露,并且需要按月披露承兑情况和逾期情况,并且要求金融机构在办理商业承兑汇票业务时,通过上述平台查询票据基本要素及承兑人的信用情况,作为开展业务的依据。由于商业承兑汇票的承兑人是企业,相较于银行承兑汇票,其信用风险更高,而相较于企业债券,商业承兑汇票此前缺乏信息披露机制,这也是其发展规模相对较小的重要原因。提升商业承兑汇票的信息披露水平,有助于在保留商业承兑汇票的开票和融资便捷性的同时,增加票据市场的信息透明度,帮助市场参与者防范信用风险,也有助于商业承兑汇票市场进一步发展壮大。

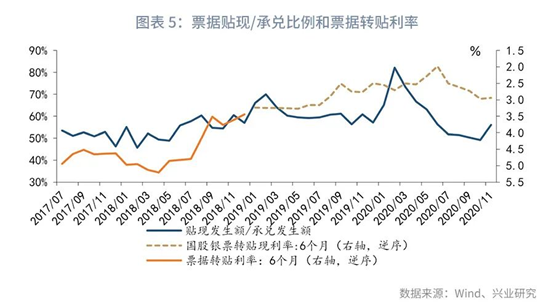

2020年下半年,票据贴现比例明显下降,年末企业贴现意愿上升,贴现比例有所恢复。 2020年2月,受疫情影响,企业开票量大幅下降,票据贴现比例(贴现发生额/承兑发生额)相对上升;此后3月至5月,随着企业开票量的恢复,票据贴现比例回落;2020年下半年,随着票据利率的上行,企业贴现意愿下降,票据贴现比例不断下行,到2020年10月份,下降至49%,为2018年5月以来的最低水平;随着年末票据利率下行,企业贴现意愿恢复,2020年11月,票据贴现比例回升至56%。

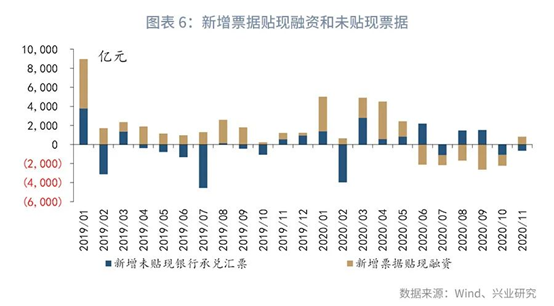

票据融资在疫情后中小企业复工复产的过程中起到重要的支持作用。 从疫情发生后票据市场的情况来看,2020年2月,由于企业经营受到影响,开票和交易量都明显下滑,票据贴现融资也低于2019年同期水平;2月下旬,企业开始复工复产后,票据为中小企业提供了便捷、低成本的融资,在中小企业的复工复产中扮演了重要角色,3月份,票据承兑发生额和贴现发生额分别达到2.5万亿元和1.9万亿元,社融口径来看,3月和4月,银行表内外票据融资合计规模均超过4000亿元,高于2019年同期水平。 (请见我们2020年3月22日发布的报告《企业复工如何影响货币市场?》 [1] ) 。2020年6月1日,央行、银保监会等八部委联合发布的《关于进一步强化中小微企业金融服务的指导意见》(银发〔2020〕120号),指出要“提升中小微企业使用商业汇票融资效率。对于确需延时支付中小微企业货款的,促进企业使用更有利于保护中小微企业合法权益的商业汇票结算”。

2、2020年全年票据市场走势回顾

2020年全年票据走势一波三折,年初受疫情影响,票据市场陷入“停滞”;复工复产后,企业融资需求旺盛,票据市场快速从“复苏”到“火热”,票据利率表现强势;年 中受打击空转套利政策影响,票据利率快速上行,票据和NCD的正利差延续至第三季度;第四季度票据到期量较大、叠加企业贴现意愿下降,票据利率掉头下行,与NCD利率之间出现倒挂。

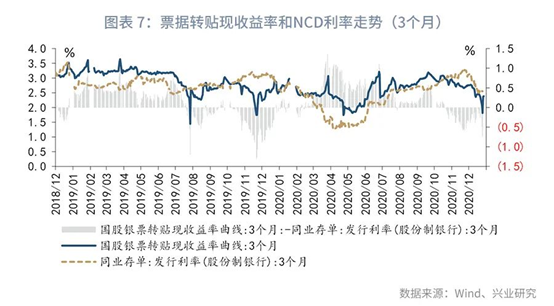

2020年初,疫情的影响打断了年初票据利率上行的行情,2月上中旬,受疫情影响,企业经营和融资活动停滞,票据的开票量和贴现量较1月份大幅下滑,央行增加流动性投放、同时下调逆回购利率,票据利率跟随资金利率下行;2月下旬至3月,随着企业复工复产加快,中小企业票据融资需求上升,开票和贴现量迅速恢复,3月份票据交易量高达7.6万亿元,尽管资金利率一路下行,票据利率却基本走平,到3月末,票据利率甚至出现了一波快速上行的行情,3月最后一周,3个月国股银票转贴利率上行超过50bp;4-5月,票据利率整体下行,但下行幅度不及NCD利率;6月份开始,受打击资金“空转”套利影响,票据利率大幅上行,此后,整个第三季度,随着市场利率的上行,票据利率跟随上升,并与NCD保持正利差;10-11月,受压降结构性存款影响,资金利率持续上行,而票据市场自身的供需因素重新占据主导,受到贴现到期量大、企业贴现意愿不强、银行调整信贷投放节奏的因素影响,票据利率的走势独立于资金利率,开始掉头下跌,票据利率和NCD之间利差持续倒挂 (请见我们2020年11月17日发布的报告《票据利率和资金利率为何背离?》 [2] ) ;进入12月,受“不急转弯”政策定调的影响,央行货币政策操作阶段性调整,资金面整体较为宽松,带动票据利率进一步下行。

从期限利差来看,在部分票据利率波动较大的时点,票据长短端利率之间出现了较为明显的倒挂。 一是2020年6月份,在打击资金“空转”套利的背景下,机构减持票据资产,不同期限的票据利率均明显上行,短端票据利率上行幅度超过长端;二是2020年9月末,在表内资产配置空间有限的情况下,机构“出短收长”,出现了票据期限利差倒挂的现象, 请见我们10月11日发布的报告《倒挂的票据期限利差》 [3] 。

从国股和城商银票转贴收益率的利差来看, 票交所自2019年12月开始公布城商银票转贴收益率曲线,2020年以来,国股和城商银票转贴收益率之间的平均利差为16bp,最大利差47bp,个别时点出现小幅倒挂。

3、票据市场创新产品发展情况

(1)标准化票据

2019年8月,票交所开始试点标准化票据。2020年6月28日,人民银行正式发布《标准化票据管理办法》(人民银行公告〔2020〕第6号)。标准化票据属于“等分化受益凭证”,并且满足资管新规下的标准化债权资产定义,有利于推动资管产品和非银机构等多元的投资主体加入票据市场,丰富票据市场的投资者类型;同时,标准化票据的投资端受信贷因素的影响相对较小,我们认为,其定价更为接近一般企业债券(以商票为基础资产)和NCD(以银票为基础资产)。 相关研究请见我们此前发布的报告《标准化票据如何定价?》 [4] 。

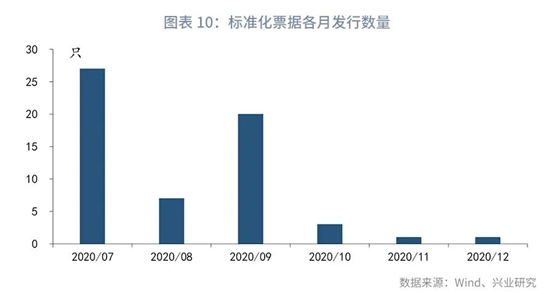

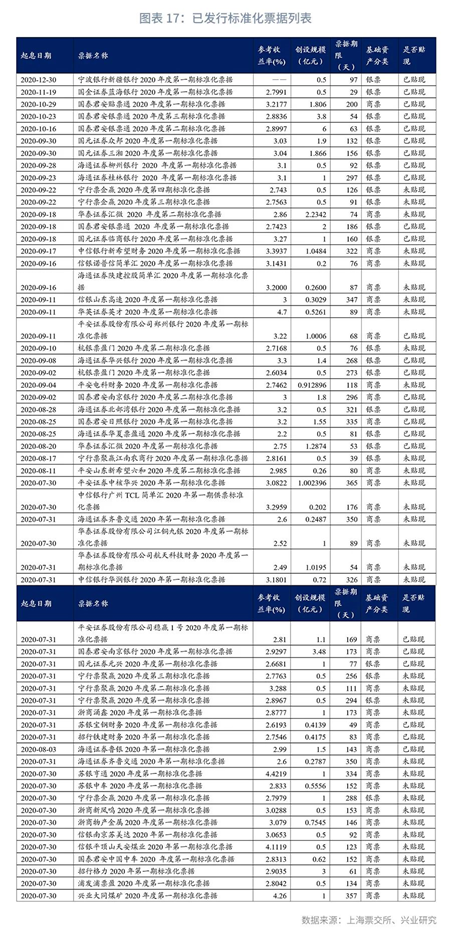

7月28日,票交所发布了《标准化票据基础资产托管结算规则》和《标准化票据信息披露规则》,明确了标准化票据的具体业务规则;7月末,标准化票据正式开始发行。截至12月末,标准化票据合计发行59单,合计规模61.97亿元,每单平均规模大约1亿元,其中,36单为商业承兑汇票,23单为银行承兑汇票;34单为未贴现票据,25单为已贴现票据(详细列表请见图表17)。

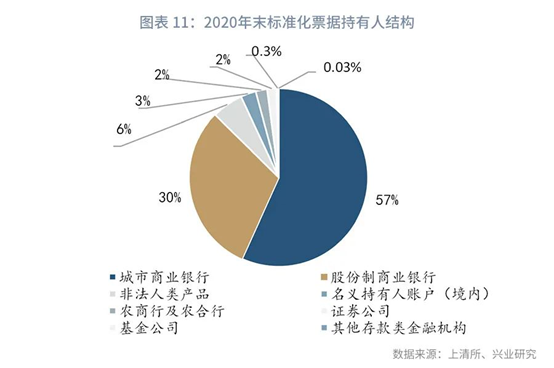

从持有人结构来看,标准化票据的持有人以城商行、股份制银行和资管产品为主。 根据上清所统计,截至2020年末,标准化票据的存量规模为28.9万亿元,其中,城商行、股份制银行和非法人产品的持有规模相对较大,占比分别为57%、31%和6%;此外,证券公司、基金公司等机构也参与了标准化票据的投资,投资规模相对较小。

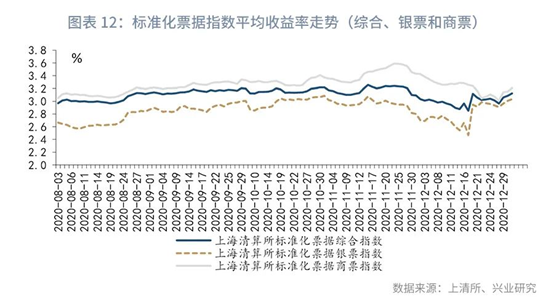

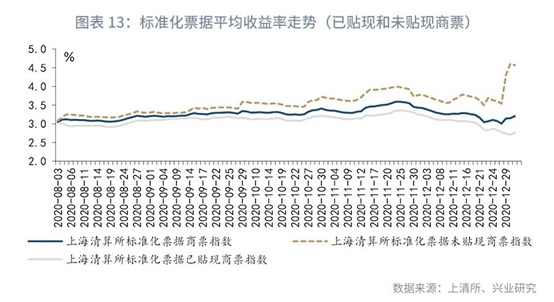

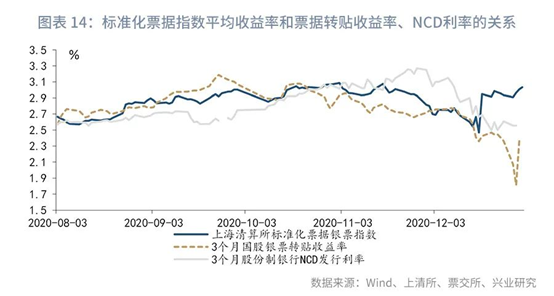

2020年10月9日,上清所推出了标准化票据指数系列。 目前,该指数系列包括综合指数、银票指数和商票指数,其中,商票指数又进一步划分为已贴现和未贴现商票指数。从指数的走势来看,自8月初以来的多数时间, 标准化票据银票指数平均收益率处于3个月国股银票转贴收益率和3个月股份制银行NCD发行利率之间 ; 12月份,标准化票据指数出现了较大的波动,可能和当月样本数量较少有关。由于承兑主体的差异,商票指数相较于银票指数存在信用利差,2020年8月至12月,二者之间平均利差为40bp。

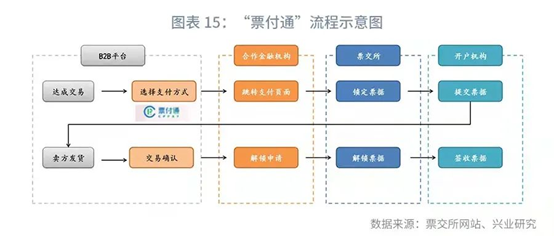

(2)“票付通”业务

2018年12月6日,票交所发布了创新产品“票付通”。2019年7月10日,票交所发布《关于适当扩大“票付通” 业务试点范围的通知》(票交所发【2019】54号),进一步扩大“票付通”产品试点金融机构范围。2020年8月18日,票交所正式发布了《上海票据交易所“票付通”业务规则(暂行)》和《上海票据交易所“票付通”业务申报接入规范(暂行)》。

“票付通”产品是上海票据交易所基于供应链、B2B电商场景提供的线上票据支付服务。“票付通”是通过在票据交易流程中加入票据锁定、解锁功能,让供应链的买卖双方实现 “一手交票,一手交货”,解决陌生交易双方之间的信任问题,类似于票据版的“支付宝”。

“票付通”业务将电子票据支付和B2B平台交易场景相结合,解决了两方面的痛点: 一是“票付通”解决了B2B平台的“二清”问题,尤其是实际线下交易中以票据支付为主的行业;二是B2B平台为电子票据在企业端的应用和推广提供了实际交易场景,“票付通”在企业端票据流转中引入了见证机制,解决了企业使用电子票据作为支付手段的安全隐患,有利于电子票据在企业端的推广。

(3)供应链票据

2020年4月23日,票交所发布《关于供应链票据平台试运行有关事项的通知》(票交所发【2020】58号),推出了供应链票据平台。

供应链票据平台依托于电子商业汇票系统,与供应链金融平台对接,为企业提供电子商业汇票的签发、承兑、背书、到期处理、信息服务等功能,通过供应链票据平台签发的电子商业汇票称为供应链票据。供应链企业之间产生应收应付关系时,可以通过供应链票据平台直接签发供应链票据,供应链票据可以在企业间转让,通过贴现或标准化票据融资。

供应链票据实现最低1元转让,在票据等分化方面进行了创新尝试。 根据票交所网站介绍,企业单次签发的100万供应链票据,实际上是由100万张1元面额的票据组成的票据包,支持企业根据合同实际金额,以最低1元的任意整数金额的票据进行转让。

(完)

注:

[1] 何帆、鲁政委,《企业复工如何影响货币市场?》,2020/3/22,https://app.cibresearch.com/shareUrl?name=0000000070bdfff501710127605709f7(查于2021/1/6)

[2] 何帆、鲁政委,《票据利率和资金利率为何背离?——2020年11月票据市场半月报》,发布于2020/11/17,https://app.cibresearch.com/shareUrl?name=0000000075ba63ce0175d01ead995c07(查于2021/1/9)

[3] 何帆、鲁政委,《倒挂的票据期限利差—2020年9月票据市场月报》,发布于2020/10/11,https://app.cibresearch.com/shareUrl?name=0000000074c5c4e001751852ff6475f7(查于2021/1/9)

[4] 何帆、鲁政委,《标准化票据如何定价—货币市场与流动性周度观察2020年第6期》,发布于2020/2/23,https://app.cibresearch.com/shareUrl?name=000000006f7a59e20170718999be7ba2(查于2021/1/9)

特别提示

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。

粤公网安备 44010402000579号

粤公网安备 44010402000579号