首页 > 正文

年报系列(一)丨大而趋稳的市场

2021-01-12 贝壳研究院 贝壳研究院

2020年,尽管面临新冠疫情的冲击,中国房地产交易规模仍然再创新高,新房、二手房销售金额达到22万亿元左右。

01

土地市场增长9%左右

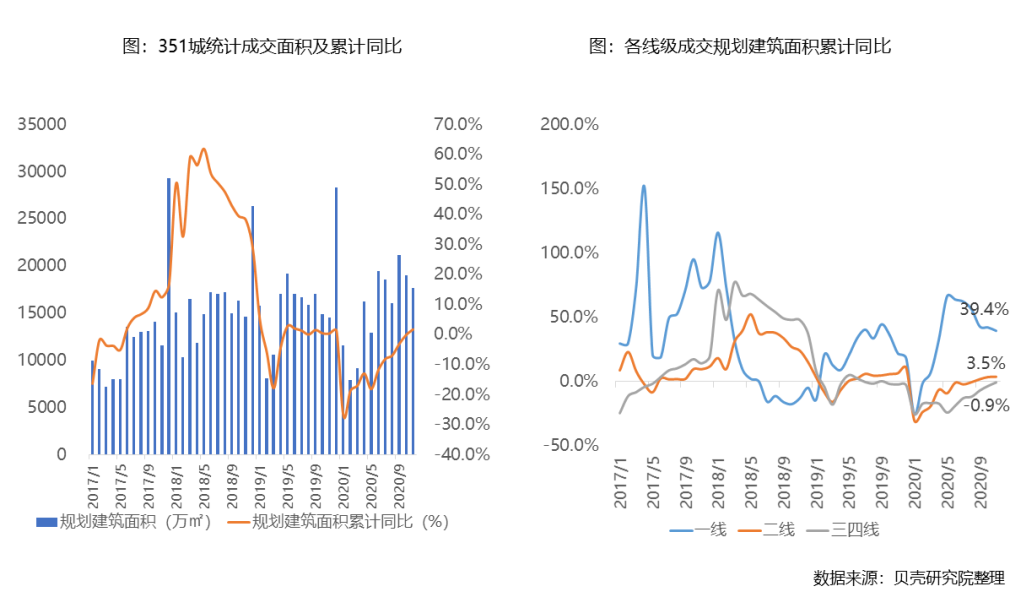

全国住宅土地交易规模增长9%左右。1-11月,全国351城整体住宅用地土地成交价款约5.5万亿元,累计同比增长15.7%,成交规划建筑面积17.2亿㎡,累计同比增长1.8%。根据统计,12月有规划建筑面积约4.2亿㎡的住宅用地计划出让,如果全部成交,全年成交住宅用地规划建筑面积同比将增长约9%,成交规模将超越2019年。

一线城市成交规模增速保持高速发展。截止11月住宅用地成交规划建筑面积累计同比增速为39.4%。特别是广州、深圳成交规模较去年同期比较增长一倍以上,而上海保持10%以上增速,尽管北京1-11月累计同比较去年同期下滑10.4%,但优质地块的推出在一季度市场走势最不明朗的时期起到了稳定市场的关键作用,而12月北京将有2宗住宅用地入市、4宗涉宅集体用地挂牌,预计再次拉升一线城市住宅用地成交规模增速。

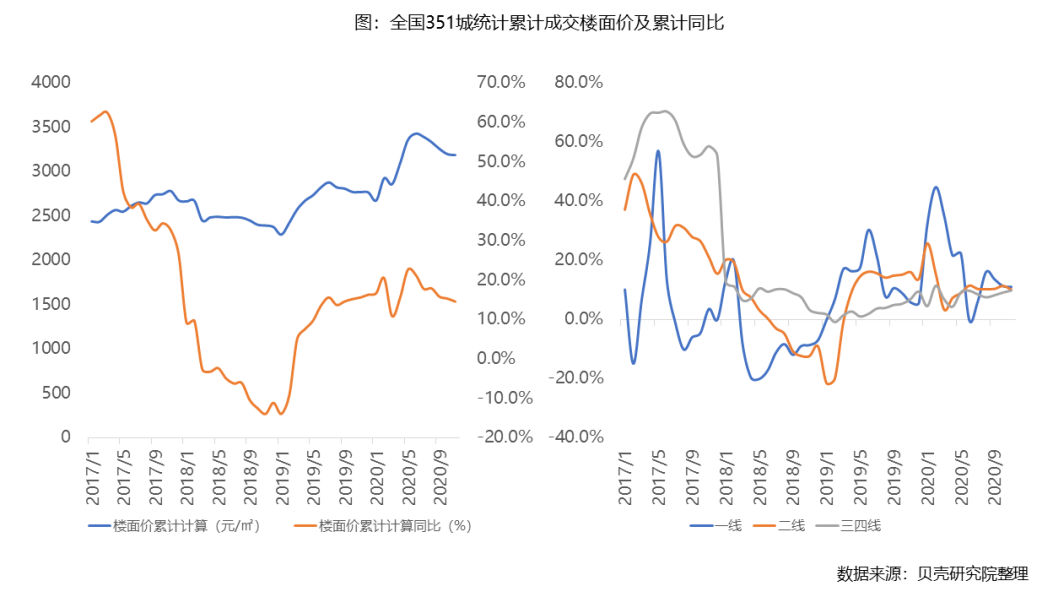

土地价格上涨15%左右,一线城市涨幅明显。截止11月,全国351城成交楼面价累计同比增速14.6%。上半年的增长主要是受到高能级城市占比较高的带动。分线级看,2020年年初一线城市特别是北京、上海推出优质地块,带动成交楼面价结构性上涨。例如,北京分钟寺、上海虹口、深圳南山区、广州越秀区、厦门岛内湖里区等多宗稀缺性优质地块入市,带动一二线城市单宗住宅用地成交金额均值的提升。全国351城整体住宅用地累计成交溢价率从5月起开始稳定在15%的水平。过去4年,土地市场的溢价率从2017年的31.2%下降到15%左右。

2021年,随着供地结构变化以及各地稳地价政策、土拍政策的调整,土地市场增速回落至平稳状态,土地价格涨幅可能回落到10%左右,优质资源将会向核心城市和核心城市圈聚集:

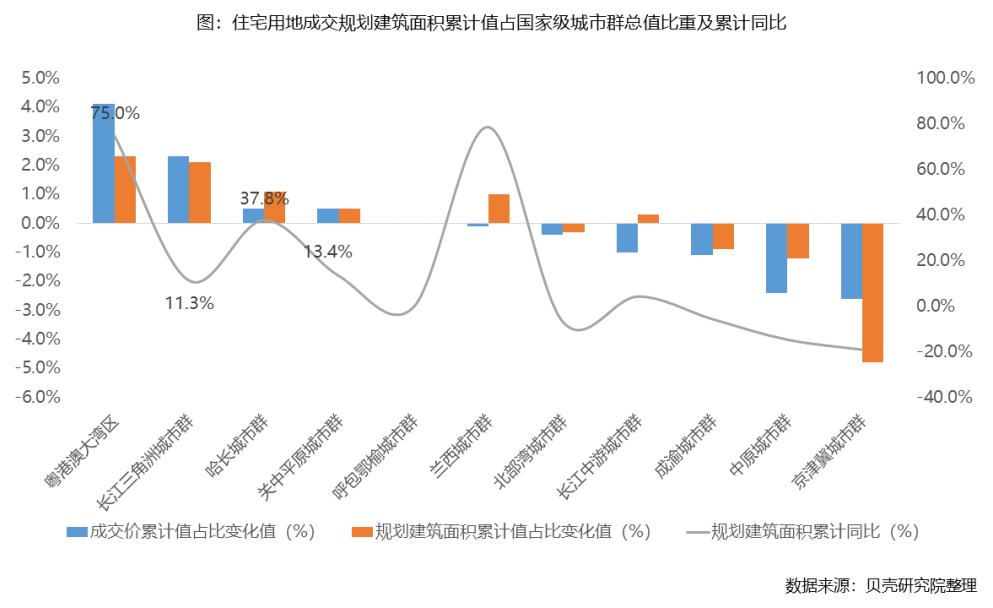

第一,土地市场热度明显回归一二线城市。从近三年整体趋势看,一线城市住宅用地成交价款、规划建筑面积占全国整体分别从2018年的8.5%和1.5%,上涨至今年的11.8%和2.2%,二线城市则从2018年的51.3%和30.6%,上涨至今年的54.6%和33.7%。在棚改货币化支持下的三四线城市去库存结束后,土地市场明显回归一二线城市。

第二,粤港澳、长三角城市群市场集中度提升。1-11月,粤港澳、长三角城市群率先恢复,其中粤港澳大湾区住宅用地成交规划建筑面积累计值占国家级城市群总值(173城总和)比重较去年同期增长2.3个百分点,长三角城市群则为2.0个百分点。粤港澳大湾区广州、深圳、东莞、惠州等城市成交规模较去年同期增长1-3倍,中山更是增长10倍之多。而长三角城市中一线城市及强二线城市均在成交规模上保持加大供应的走势,南通、无锡住宅用地成交规划建筑面积累计同比增速在30%以上,南京、苏州则在20%以上,杭州、上海也保持了10%以上的增速。

02

新房市场增长7%左右

总体看,新房市场全年的表现令人满意,但经历特殊时期之后新房市场的发展动力被重新认知,市场结构正在发生变化,城市分化愈加明显。

新房市场“先抑后扬”,新建商品住宅交易规模将达到15万亿,再创历史新高。2020年国民经济发展遭受冲击,同时对于新房市场而言亦是一次艰巨的考验。线下销售的停滞让整个一季度的新房市场进入冰封期。从二季度开始,政府及各方力量积极参与到稳定楼市工作中,纾困政策的扶持以及土地市场的快速回暖拉动新房市场的恢复。根据国家统计局数据,截止2020年11月,全国商品住宅累计成交面积同比增速达到0.8%,意味着新房市场完成修复,预计全年成交量将小幅超过去年,实现稳定增长。

新房价格上涨7%左右,涨幅逐年收窄。从商品住宅累计成交均价同比增速来看,2020年整体增速放缓,截止11月,商品住宅均价累计同比增长7.4%,为近三年以来同期最低值,低于去年同期1.5个百分点。

在特殊的条件下2020年市场出现明显波动。3月全国商品住宅成交均价回落至2019年年初水平,但随着市场复苏,二季度成交均价快速提升,环比涨幅最高达到6%,并在6月份单月成交均价破万,全国住宅市场进入万元时代,新房市场强劲的恢复动力拉动市场热度快速上升。但随后为抑制房价过快上涨的调控政策在各城市密集出台,成交均价环比增速逐渐放缓,成交均价同比增速在8月达到13%的峰值后,月度成交均价从9月开始进入下行区间。与此同时,房企为冲刺“金九银十”开始大范围采取降价促销措施,商品住宅市场四季度开启“以价换量”模式。

特殊时期加速价值认知聚焦,城市分化明显。虽然一线城市年初受影响最为严重,成交量下滑幅度近40%,但在深圳、广州等城市新房成交量增速保持增长的带动之下,一线城市恢复速度最快,并率先实现累计成交量正增长。前11月一线城市累计成交面积增长0.6%,成交价格同比上涨8.2%左右。二线城市二季度恢复速度与一线城市相当,且同比降幅小于一线城市,但是下半年在调控影响下恢复动力略显不足,二线城市同比下降2.6%左右。三、四线城市虽然受影响相对较小,但恢复速度缓慢,成交量下降7.7%左右。

城市市场表现分化的主要原因是,一、二线城市由于发展前景较好,城市发展动力相对强劲,人口基数保持增长、房产需求量稳定,虽然市场受到冲击,但仍具有较好的韧性和恢复能力。与此同时,叠加一、二线城市土地市场率先恢复的影响,新房市场预期进一步提升,成为整体市场恢复中主要的动力来源。此次修复过程再一次凸显了一、二线核心城市的市场发展潜力。

长三角和粤港澳城市群在市场修复过程中表现抢眼。城市群打破原有线级城市的界限,以地域联动关系为核心发展要素的城市群市场格局初步形成。从城市统计局发布数据来看,在八个公布数据的国家级城市群中,2020年1-11月成交面积累计增速排名前三的分别为长三角、粤港澳和京津冀城市群。其中,长三角城市群中82%的城市已经完成修复,44%的城市增速超过10%,成交量超过千万级的城市有8个,比去年同期增加三个城市;粤港澳大湾区城市基本全部完成修复,10月累计成交面积同比最大降幅不超过1%。与之相反,长江中游城市群和哈长城市群成交量累计同比降幅仍在15%-20%,市场修复能力较弱。

回顾全年新房市场发展,特殊时期不仅没有击垮市场,反而让市场在修复过程中焕发新的增长动力。市场的供需双方在修复过程中均表现出极强的韧性:一方面房企在偿债压力下积极推货,另一方面在总体国民经济基础较好的情况下,新房市场的需求量基本保持稳定,并在基本面恢复后积极入市,实现成交量的补涨。在市场复苏的过程中,城市的价值被重新认知,高能级城市及优势城市群的核心城市的价值凸显,无论是土地市场还是新房市场的优势均向高潜力城市靠拢,城市分化愈加明显。同时,在应对“黑天鹅事件”的过程中,城市和开发商都积累了重要的经验,特殊时期加速了市场的成长,也推动调控长效机制进一步走向完善。

03

二手市场增长8%左右

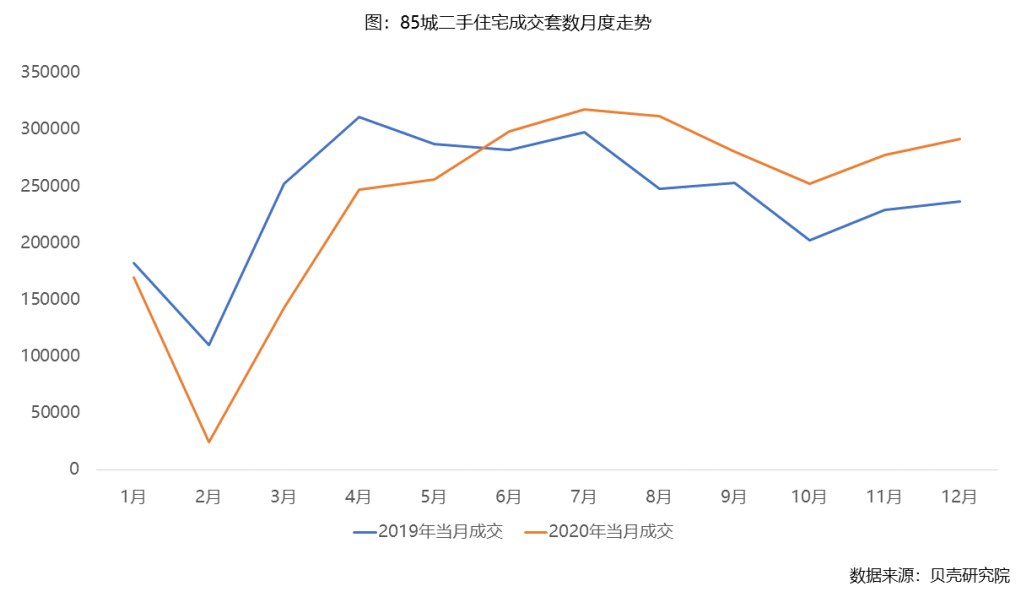

据我们测算,2020年全国二手房成交量达420万套,同比小幅下滑1.3%;交易面积3.96亿方,同比微增1%。二手房交易金额GMV共计7.3万亿,同比增长8.1%,创2015年以来最大值。2020年全国二手住宅成交均价1.8万元/平,同比上涨7%。二手房市场GMV的增长主要由房价上涨带动。

从目前来看,今年新冠疫情对二手房市场的短期影响大概在4个月左右。2月85城全市二手住宅成交量同比大幅下滑78%,随着疫情逐步得到控制,积压的需求得到释放,成交量同比降幅逐步收窄,到6月当月成交量开始追平去年同期,此后同比增速逐渐扩大,到年底累计成交基本追平去年。因此,疫情的影响并没有减少购房需求。

哪些市场支撑了总体市场的强劲韧性?对细分市场分析发现以下几个特点:

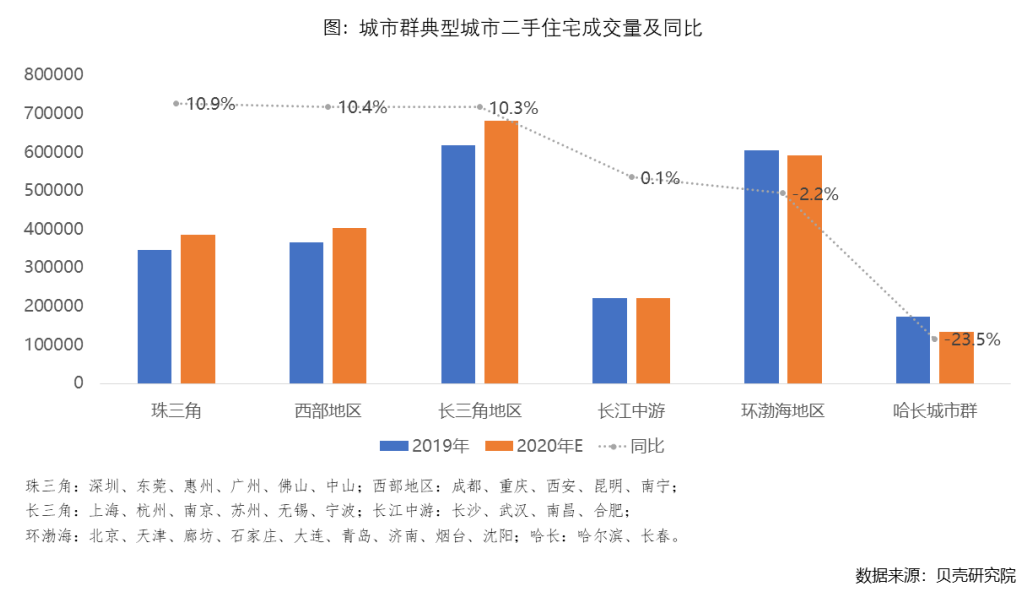

第一,南方城市市场需求强劲。2020年二手房市场无论是成交量还是房价,南方城市普遍好于北方城市,长三角及珠三角表现普遍好于环渤海。从成交量看,珠三角、长三角城市群二手住宅成交量同比增速在10%以上,环渤海城市群同比小幅下降,哈长城市群中两核心城市成交同比降幅约24%。

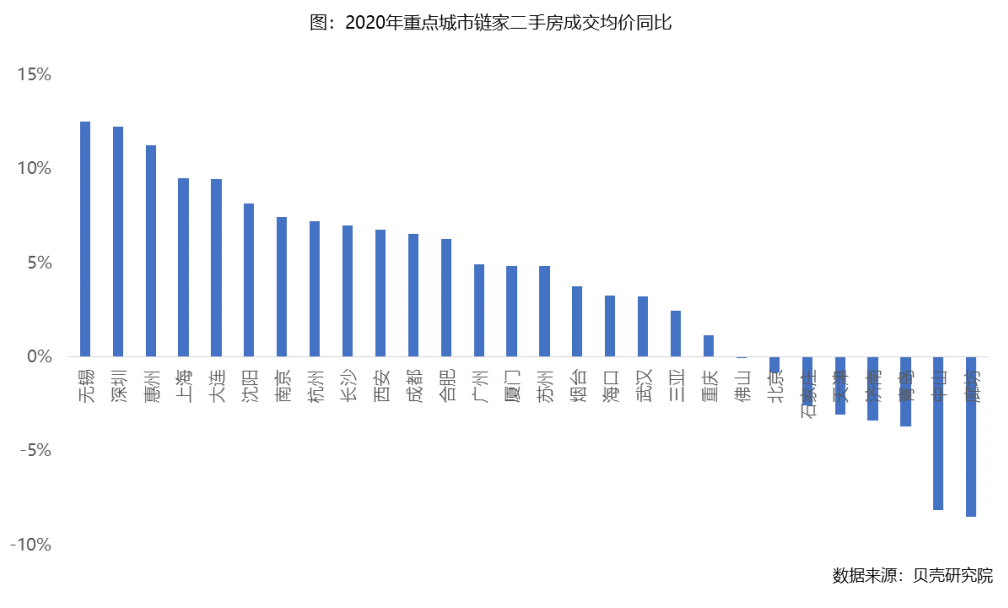

价格的南强北弱特征更明显:北方城市除少数几城价格温和上涨外,其余重点城市均下跌。长三角和珠三角城市二手房价格普涨。珠三角中核心城市深圳与周边莞惠涨幅靠前,长三角中无锡、上海、南京及杭州等城房价涨幅均在7%以上。

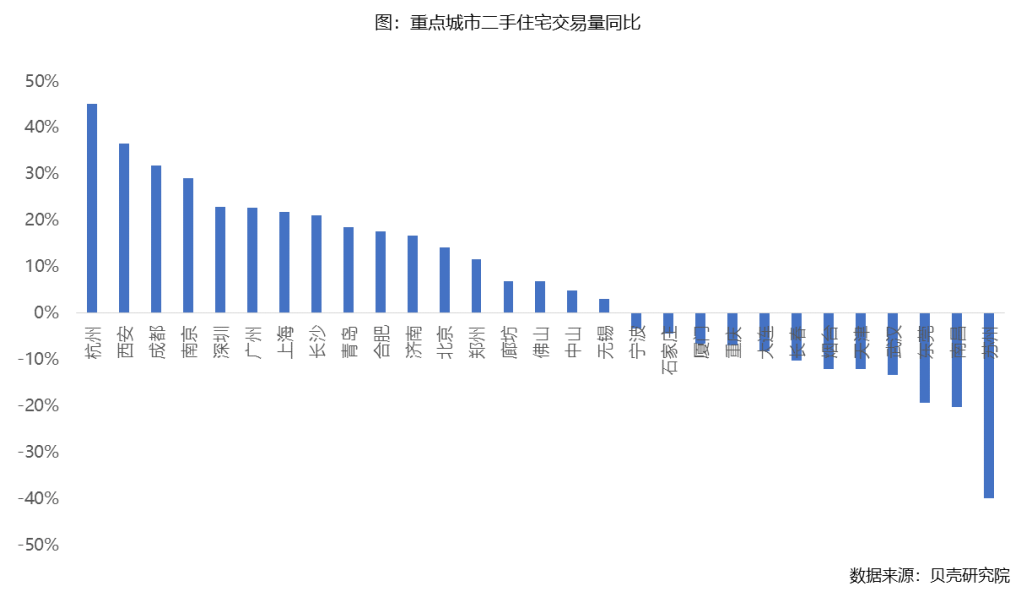

第二,高能级城市市场需求强劲。从成交量看,一线城市全年二手住宅成交量预计同比增长20%,而二线城市成交基本持平,三四线城市预计难超去年。一线中,深圳在大湾区及先行示范区双重利好加持下,上半年成交同比大幅增加41.2%,然而升温势头被下半年伊始的调控加码阻断,市场降温,全年成交增幅预计回缩至23%,增幅依旧明显。广州及上海二手住宅成交量同比增幅也在22%附近,北京同比增幅略低约14%,但增幅是2017年“317新政”调控后最大幅度,成交绝对水平创调控后新高。二线城市中杭州、西安、成都及南京等成交同比增幅均在25%以上,市场成交升温幅度较大。

价格方面,从拟合的价格指数看,2020年11月一线城市二手房价格指数同比上涨11.3%,二线城市价格指数上涨5%,涨幅温和,其他低能级城市价格指数同比持平。一线中主要是深圳涨幅明显,均价同比涨幅约12%,上海同比上涨9%,涨幅偏大。广州均价上涨5%,涨幅温和。北京二手房成交均价基本持平。

第三,高端改善市场修复强。数据显示,不同面积段房源成交修复强度与面积成正比。疫后大户型高端改善产品月度成交环比增速明显高于其他面积段产品。2020年前10月链家重点18城180平以上房源成交量同比增幅达29%,140-180平中高端改善产品成交同比增幅为18%,高于其他偏小户型增速。高端改善户型价格涨幅大于其他户型,今年三季度180平以上房源成交均价同比上涨11%。

第四,核心区域二手房价格坚挺,涨幅靠前。价涨的背后是需求在支撑,在经济形势不确定性强的背景下,区位优势明显的物业更受到青睐。以一线四城为例,2020年价格涨幅与价格绝对值基本正相关。

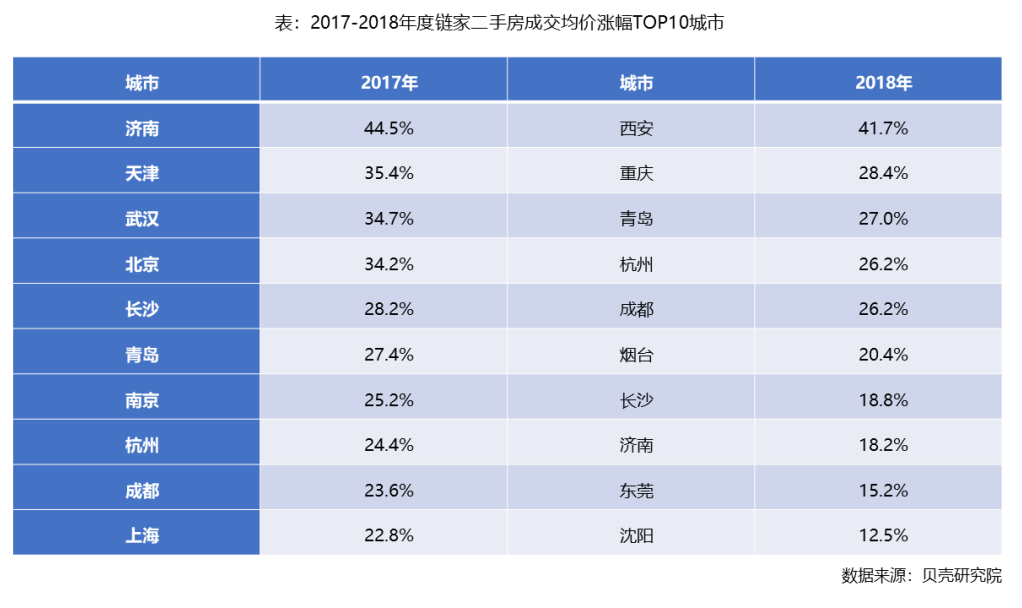

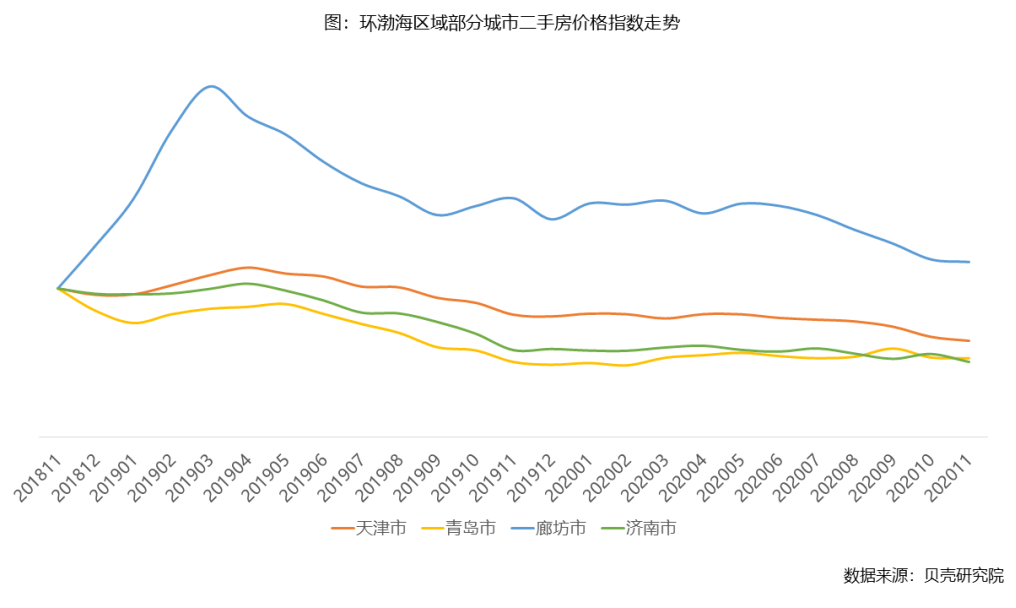

但是,2020年部分城市市场呈现出明显的降温,主要集中在北方城市。如东北区域的哈尔滨、沈阳成交同比降幅预计在25%以上,烟台及天津成交同比降幅也在10%以上。这些城市尤其是东北地区部分城市经济发展陷入“资源诅咒”,产业结构落后,疫情对经济冲击大,对市场购买力影响大。北方城市房价普遍下跌,廊坊均价同比下跌8%,跌幅居首,环渤海的济南、青岛及天津均价同比跌幅也在3%以上。这些城市本身经济发展动力偏弱,人口增长持续性不强,2019年以来房价的下跌是人口增长支撑不济下,市场对前期房价过快上涨的消化,即使没有2020年疫情的影响,这些区域房价走势也不乐观。

综上,今年疫情之后支撑市场复苏的主要动力是南方、高能级城市、核心地段的改善性产品。

· END ·

免责声明:本文所载信息为研究院分析师独立观点,不代表所在机构意见,亦不保证相关信息的准确性和完整性。文中所述内容和意见仅供参考,不构成市场交易和投资建议。本文版权为贝壳研究院所有,对本文保留一切权利,未经事先许可,任何机构和个人不得翻版、复印、发表或引用本文的任何部分。

粤公网安备 44010402000579号

粤公网安备 44010402000579号