首页 > 正文

A股电商龙头连续大跌,南极电商怎么了?

2021-01-12 来咖智库

连续跌停,走势反常

进入2021年以来A股走势长虹,但另人费解的是电商龙头南极电商股价几度遭遇闪崩,走势异常奇怪。

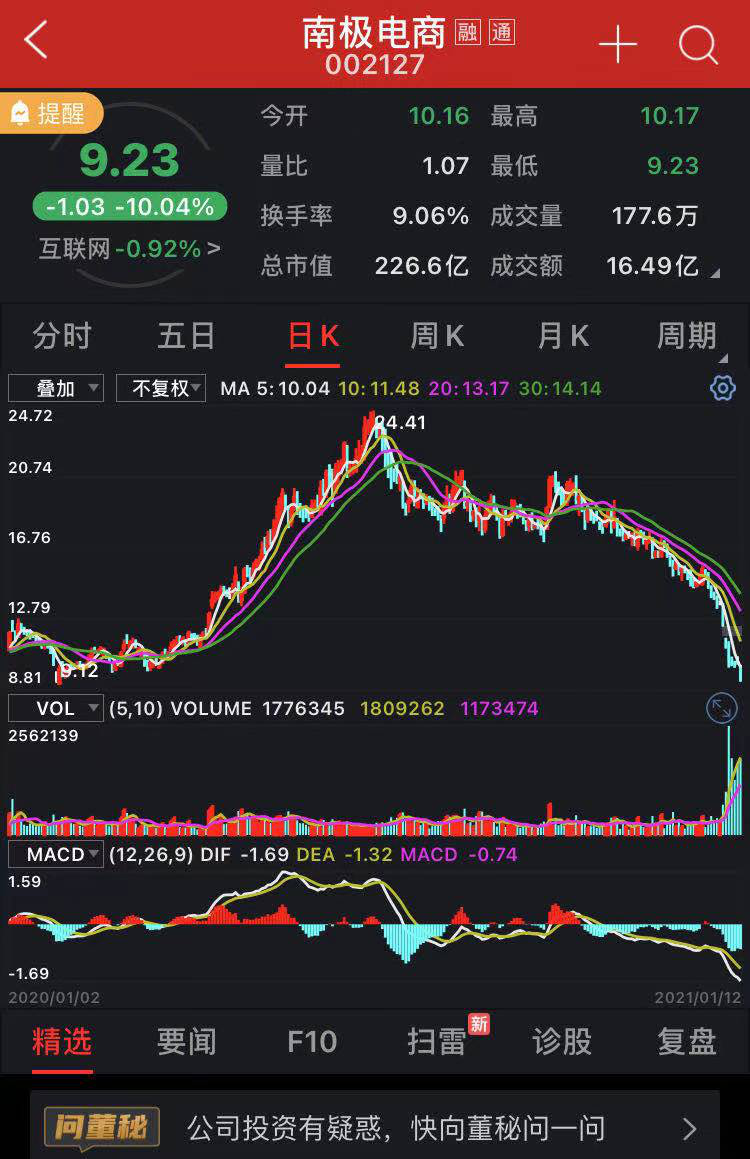

周二,A股三大指数集体上扬,沪指站上3600点关口,截至收盘,上证指数报3608.34点,上涨2.18%;深证成指报15460.03点,上涨2.28%;创业板指报3180.35点,上涨2.83%。与火红大市形成鲜明对比的是,1月12日,南极电商再次遭遇跌停,开盘不久就直接下挫10.04%并持续到收盘,股价也触及了9.23元的近期新低。仅今年以来,该公司股价就已经下跌了32.18%。

公开信息显示,南极电商前身南极人成立于1999年,是一家保暖内衣生产商。成立之初,依靠营销抢滩市场,花费重金打广告,通过品牌效应带来需求和销量。2008年全球金融危机期间,公司创始人张玉祥把生产端和销售端的自营环节统统砍掉,只保留“南极人”IP,开始所谓的轻资产吊牌生产模式。这种模式也被业内称为“卖吊牌”的模式。其产品品类涵盖的范围非常广,囊括了内衣、母婴、服装、床品&布艺、厨品、鞋品、服饰配件、户外、家电等9大品类的55大类目的产品。

在去年上半年,南极电商曾经走出了一波连续上涨的行情,由去年年初的10元左右上涨至最高点的24.41元/股,此后股价一路向下,进入今年更是跌停不断。尤其值得注意的是,本轮下跌似乎机构抛售迹象明显。例如,1月4日、5日,龙虎榜数据显示,卖出金额排名前五的席位中,机构席位分别占了两个、三个,代表了机构在大举出逃。

股价持续的走低,让此前传过的南极电商业绩造假的质疑,再次被市场关注。

最近,又有人在社交媒体上贴出了兴业证券的研报《盈余管理和盈余操纵的界定和识别》,虽然没有明说是南极电商,但其中一段关于“体外循环造假的识别”段落,被市场普遍解读为针对的就是南极电商。

报告提到“XX电商”存在造假的六大疑点,分别是净利率非常高而无明显壁垒、无明显的竞争对手、非常轻资产的运营模式、财务数据质量差,应收账款、经营规模翻倍增长,员工数量反而下降、供应商和客户高度重叠。

为了稳定股价,南极电商在上周也积极展开应对,首先是公司就股价异常波动进行说明。该公司公告称,目前经营情况及内外部经营环境未发生重大变化,公司董事会确认,公司目前没有任何应披露而未披露的事项或与该事项有关的筹划、商谈、意向、协议等。

此外为了救市,公司还在上周宣布了将启动上市以来规模最大的股份回购计划:拟以不高于15元/股的价格回购股份,回购总金额不低于5亿元,不超过7亿元。回购价较1月5日收盘价(11.09元)高35.25%。本次回购的资金来源为公司自有资金,方式为集中竞价,回购股份将用于实施股权激励或员工持股计划,回购实施期限为自1月6日起的6个月。

有分析师预计,这次回购的股份数占公司总股本的1.36%至1.90%:假设回购价格为15元/股,以回购金额上限7亿元计,公司回购股份数为0.47亿股,占公司总股本的1.90%;以回购金额下限5亿元计,公司回购股份数为0.33亿股,约占公司总股本的1.36%。

从过往的历史来看,南极电商上市以来实施过一次股份回购,时间为2018年10月至2019年10月。上次回购的计划回购金额为1.5-3亿元,回购价格不高于11元/股,用于股权激励或员工持股计划;最终回购金额为1.51亿元,回购均价为8.95元,回购股份数占总股本的0.69%。

由此看来,若本次回购按计划完成,则本次回购的规模(5-7亿元)有望达到上次回购的3倍以上。

第三,公司管理层还积极与市场开展了沟通(文后附沟通实录),表示在推出回购计划的同时2021年的增长水平不会低于2020年,并强调回购计划有史以来力度最大,借此打消市场的质疑。

但是有市场人士指出,虽然公司层在股价闪崩后对市场回应积极,并推出了回购计划,但并没有对下跌原因做出较为有力的解释,从后市的股价表现上来看也是收效甚微。南极电商股价是否还会进一步崩塌,值得市场关注。

附:Q&A实录

Q:手淘改变,阿里一些流量被其他平台分流,2021年的打法?

A:电商10年爆款红利我们吃到了。最近信息流标签的改革,我们从去年过年开始,在拼多多、淘宝上做试点。1月1号过后,我们组织架构改变,运营平台、供应链平台、招商。

信息流出来后,专业化处理能力要求更高的,爆款的效率在下降,这个改变也是希望2021年有更多好的商品,有专业的运营管理。我们预计,2021年的增长水平不会低于2020年。

Q:拼多多渠道在21年如何做到高速增长,货币化率有提升的趋势,要如何做?

A:21年提价不会低于20、30%,这个提价是保证经销商、供应商能盈利的前提下;

Q:数字化转型的问题。渠道、供应、经销商越来越多,这块如何做?

A:现在数字化转型跟我们组织架构转型是同步的;今年会推出公司的明星产品。会上限管理工厂的数字化产品。会打通工厂-店铺的桥梁,让工厂可以看到店铺的销售、评价,让店铺可以看到所有工厂的库存。

Q:经销商标牌的库存要多久来消化,未来的预期?

A:上半年的收入,主要靠信息流的增量,会开1000-4000家店铺,会消化一部分库存,然后让工厂慢慢跟上我们的脚步。预计明年的4季度,GMV、利润会达到一个比较同步的发展。

Q:信息化的这个多样化产品,是不是多品牌的策略做?

A:不会用多品牌策略,店铺的商品流转不起来。目前有个回购计划,金额会是历史最高,以往的数倍,打消大家对造假的质疑。

Q:之前说2021年目标是500亿,现在看会变化吗?

A:GMV会高于500亿。

Q:阿里渠道的货币化率比较高,2021年的目标区间?

A:天猫货币化率比较高,随着信息流、淘宝、抖音的兴起,不会下降只会上升。整个天猫和京东的收入权重会下降,交汇点估计在下半年。结论是,货币化率会逐步上升。

Q:拼多多渠道,跟供应商的合作情况如何?下游盈利情况如何?

A:没有客户是亏损的。

Q:社交传播、直播上面有上面新的进展?

A:目前还不能解决单店可持续的销售。可能会有1、2个大型客户做总体直播规划。

Q:每年4季度都是现金流回流的时间,今年回收情况如何?

A:刚才看了下,净现金流超过30亿。

Q:时间互联20年经营情况?

A:整体情况还好,没有大幅增长,完成在我们预算范围里。我们可能会把网红事业部并到时间互联里面,我们要求今年时间互联今年各指标保持平稳增长。

Q:拼多多下游客户盈利都不错?那其他渠道的客户亏损有多严重?介绍一下。

A:新冠期间有跟客户提过,有什么困难可以跟我们提出来。今年天猫京东的增长不多,主要也是我们没让客户去打爆款。绝大多数京东、天猫的客户是没有亏损的,有一部分是做的不如去年、甚至不如预期的,所以会有一些意见。

Q:阿里讲信息流也讲了2年了,好像今年3、4季度开始加速,原因是什么?

A:这个肯定是行业发展的趋势,流量到瓶颈后,怎么让消费者有多的选择,只有信息流可以解决这个问题。阿里底层标签是做用户,所以做起来会比较慢。

Q:现在增加信息流的权重、商品的多样化,是正当时还是之前有更好的时点?

A:如果我们早一个一年左右,我们今年会比较好,有点滞后了。

Q:C端品牌的建设如何看?

A:传统广告投入会减少甚至不做。会大量做我们基本功投入,做好我们的质量管理、研发管理水平。

粤公网安备 44010402000579号

粤公网安备 44010402000579号