首页 > 正文

精选报告 | 城投担保债券违约,究竟是谁的风险?

2021-01-14 中证鹏元评级 中证鹏元评级

作者:吴志武

中证鹏元评级 研究发展部

主要内容

1、永续债市场自出现以来不断扩容,已成为债券市场增长较快的债券品种之一。银行永续债作为创新品种,由于银行补充资本金的需要,在永续债市场占有较大的比重。近年来,在避险情绪上升背景下,永续债信用等级越来越向高等级集中。国有企业一直在永续债市场占据主导地位,民营企业永续债融资近年来出现下降。

2、截止2020年10月15日,进行本金展期的永续债共35只,涉及债券金额520亿元,涉及发行主体24家,进行利息递延支付的债券共计13只。发行人如果流动性紧张,或者信用质量恶化导致再融资能力出现下降,选择展期的可能性将会升高;如果发行人再融资利率要高于展期后重置利率,发行人也有较大的动机选择进行展期。

3、截止2020年10月15日,国内债券市场共有9只债券违约。这些永续债违约的认定,一是由于发行人破产或进行破产重组,二是,永续债条款限制条件出现。另外,发行人如果违背了永续债条款中的其他相关约定,也可能构成违约。永续债设置了一些特殊条款,比如投资者保护条款,在此情况下,如果触发条件发生,发行人无法执行持有人会议的决议,也可能构成违约。

正文

一、永续债券市场发展概况

1、永续债市场不断扩容

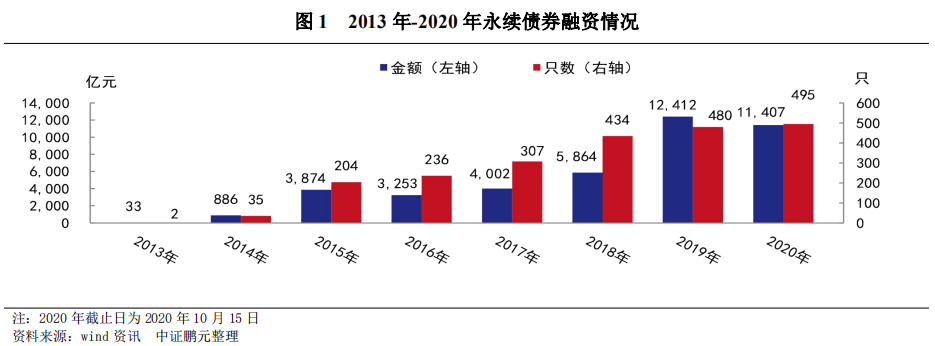

自2013年第一只永续债13武汉地铁可续期债发行以来,国内永续债市场不断扩容。2013年,国内永续债发行规模33亿元,占信用债发行规模之比为0.05%,发行只数2只,占信用债发行只数之比为0.06%。到2019年,永续债发行规模12,412.28亿元,较2013年底增长超375倍,占信用债发行规模之比上升为3.39%,发行只数480只,较2013年增长239倍,占信用债发行只数之比上升为1.13%,永续债券已成为近年来国内债券市场上增长较为迅速的债券品种之一。今年以来,截止2020年10月15日,永续债共发行11,406.67亿元,发行只数495只。

2、银行永续债作为创新品种,在永续债市场中占较大比重

在银行永续债推出之前,我国商业银行缺少较为合适的其他一级资本金补充工具,较常用的其他一级资本工具为优先股,但优先股的发行人是上市银行,其他非上市银行难以发行优先股。在国外,永续债券为常用的其他一级资本工具。为了增强国内银行抵御风险的能力、缓解银行资本金压力,2018年12月25日在央行金融委办公室专题会议上,永续债作为支持商业银行补充资本的工具被正式提出。2019年1月25日中国银行发行了首只400亿元永续债,这是在已有非金融企业永续债基础上的重要创新。与一般企业永续债相比,银行永续债赎回设有较为严格的前置条件,即除银保监会批准外,还需满足发行同等或更高质量的工具替换或者行驶赎回权后资本水平仍高于监管要求;票面利率无调升机制;当触发事件发生时,发行人可对债券按照票面总金额进行减记,减记部分不可恢复;发行人有权取消派息且利息不可累积;受偿次序在存款人、一般债权人和处于高于本期债券顺位的次级债务之后,发行人股东持有的所有类别股份之前。由于银行补充资本金需要较大,银行永续债出现后其发行规模占永续债市场较大的比重。2019年银行永续债发行规模5696亿元,占永续债之比为45.89%,发行只数16只,占永续债之比为3.33%;2020年1到10月15日,银行永续债发行规模4913亿元,占永续债之比43.07%,发行只数31只,占永续债之比为6.26%。

3、永续债信用等级越来越向高等级集中

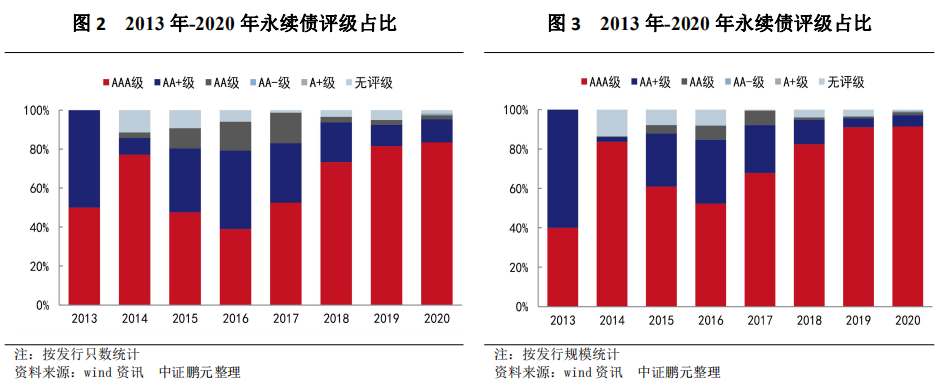

从信用等级上来看,永续债信用等级越来越向高等级集中。2013年发行的两只永续债一只为AAA级,一只为AA+级,信用等级均较高,随后由于永续债市场的扩容,AA+级以上(包括AA+级)高等级永续债只数占比有所下降,2014年AA+级以上(包括AA+级)永续债只数占比85.71%,到2016年下降到79.24%,此后由于债券市场信用风险上升,AA+级以上(包括AA+级)永续债只数占比逐渐回升,2019年上升到92.5%,今年以来截止10月15日进一步上升到95.35%。此外,由于银行永续债的发行,永续债信用等级也出现下沉,今年以来有4只AA-级和1只A+级永续债发行,这些债券主要是银行永续债,这满足了银行补充资本之需,但未改变永续债发行向高等级集中的趋势。未来随着更多的中低信用资质银行补充资本的需要,预计永续债信用等级仍可能下沉。

4、永续债券以国企发行为主,民企占比近年来有所下降

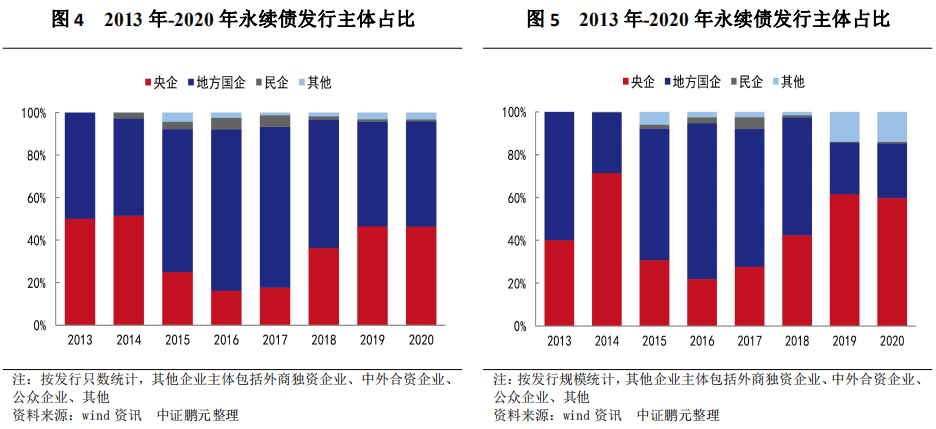

永续债券发行主体以国企为主,2013年发行的两只,一只为央企,一只为地方国企,随后民企参与到永续债市场中,但国企发行只数占比始终在91%以上,而民企发行经历了先上升后下降的过程。民企债券发行只数由2014年的占比2.86%上升到2017年的5.54%,随后占比出现下降,到今年10月15日为止,占比下降到1.01%。

二、永续债券为何选择了展期?

1、哪些永续债选择了展期?

目前,国内永续债不是完全没有到期日而永续存在的债券,而是通过赋予发行人在某一固定时点一定的延期选择权或是赎回选择权,发行人可以在这个固定时点选择延期或是不进行赎回,从而使得债券在形式上没有固定到期日而具有可持续性的特征。永续债展期既包括本金展期,也包括含有利息递延支付条款的永续债利息展期两种。

截止2020年10月15日,进行本金展期的永续债共35只,涉及债券金额520亿元,涉及发行主体24家。其中AA+级以上债券27只,占比77.14%,AA-级3只,A+级1只,A级1只,C级2只。北京首都创业集团有限公司发行第一期可续期债券分别于2017年和2020年两次行驶展期选择权,是目前唯一两次行驶展期选择权的债券。

截止2020年10月15日,进行利息递延支付的债券共计13只,分别为15中城建MTN002、15森工集MTN001、16美兰机场MTN001、16天津航空MTN001、16天津航空MTN004、16海航集团可续期债01、16海航集团可续期债02、16海南航空MTN001、17凤凰MTN001、17凤凰MTN002、17美兰机场MTN001、17新华联控MTN001、17津航空MTN001。

另外,既进行了本金展期,也进行了利息递延的永续债券共计11只,包括15海南航空MTN001、16海南航空MTN001、16海航集团可续期债01、16海航集团可续期债02、16美兰机场MTN001、17美兰机场MTN001、17津航空MTN001、17凤凰MTN001、16天津航空MTN004、15森工集MTN001、16天津航空MTN001。

2、发行人为何选择了展期?

由于永续债券赋予了发行人可以通过延期选择权或者赎回选择权对永续债进行展期的权利,导致永续债信用风险比普通债券一般要高。

发行人对永续债券进行展期的原因,从发行人信用资质来看,如果发行人流动性紧张,或者信用质量恶化导致再融资能力出现下降,选择债券展期是迫不得已的方式。比如海口美兰国际机场有限责任公司,公司流动性近年来较为紧张,2019年12月11日公司发布的《海口美兰国际机场有限责任公司2019年度第一期超短期融资券兑付本息的特别风险提示公告》提到,因公司流动性紧张,19美兰机场SCP001存在兑付风险。在此情况下,公司两只永续债16美兰机场MTN001和17美兰机场MTN001行驶了展期选择权,同时利息也出现了递延支付。

另外,从市场融资情况来看,如果发行人再融资利率要高于展期后重置利率,发行人则有较大的动机选择进行展期。目前国内永续债重置利率的确定主要有三种形式,一种是重置后票面利率由当期基准利率加初始利差加上浮基点所确定,一种是由当期基准利率加上浮基点所确定,还有一种是由当期基准利率加初始利差所确定,也即永续债条款并无利率跳升条款,或者是利率跳升条款发生在第2个计息周期之后。当期基准利率随着市场利率的变化而变化,当市场利率处于低利率环境时,对发行人往往较为有利,在此情况下,极容易出现发行人再融资利率要高于展期后重置利率的情形。同时,重置利率的确定如果是第三种方式,由于没有利率调升条款,这也很容易导致发行人再融资利率要高于永续债重置利率,从而出现展期。以16广州地铁可续期债03为例,由于条款规定第六个重定价周期后才触发利息跳升条款,2019年8月16日广铁选择不赎回本期永续债,重定价后票面利率为3.44%,低于广铁在7月12日发行的3年期企业债票息(3.58%)。

对于含有利息递延支付条款的永续债发行人,如果连利息都需要递延的话,则往往是发行人信用质量恶化的重要表征,表明发行人流动性已经陷入困境。从目前进行利息展期的13只债券来看,其发行人无一不是流动性陷入了困境,个别发行人甚至出现了其他债券的违约,从而出现了利息兑付风险。发行人利息递延支付的结果往往会恶化发行人资本市场形象,导致再融资能力进一步陷入困境。

三、永续债券为何出现了违约?

1、哪些永续债出现了违约?

永续债由于没有固定的到期日,即使没有还本付息,对债券进行展期也难以视为违约,但目前债券市场却出现了永续债实质性违约的现象。截止2020年10月15日,国内债券市场共有9只永续债券违约,分别为上海华信国际集团有限公司发行的17沪华信MTN002、17沪华信MTN001、17华信Y2、17华信Y1,中信国安集团有限公司发行的15中信国安MTN003、15中信国安MTN001,中国吉林森林工业集团有限责任公司发行的15森工集MTN001,沈阳机床(集团)有限责任公司发行的15沈机床MTN001,青海盐湖工业股份有限公司发行的16青海盐湖MTN001。其中,15沈机床MTN001、15中信国安MTN001、15森工集MTN001、16青海盐湖MTN001为发行人首只债券违约。

2、永续债如何认定其违约?

由于永续债条款的特殊性,永续债的违约认定相对较为困难。本来对债券违约的认定,评级机构和监管机构均各有差别,但如果发生没有支付或延期支付债务本金或利息、发行人破产清算及消极债务重组等事件,一般可界定为符合违约的条件。然而,对于含永续债条款的债券,违约的界定相对更为困难一些。以银行永续债条款为例,银行永续债股权属性较强,比如国内银行永续债条款中普遍含有减记条款,当触发事件发生,发行人可对债券按照票面总金额进行减记,尤其是针对二级资本工具触发事件发生时,发行人有权将票面总金额全额减记,且减记部分不可恢复,债券即被永久性注销。在此情况下,投资者将会遭受巨大的损失,但债券仍难以认定为违约。

从目前被市场认定为实质性违约的永续债来看,这些永续债违约认定的条件主要有以下两点:一是,发行人破产或进行破产重组。比如15沈机床MTN001,这是沈阳机床(集团)有限责任公司唯一一只违约债券。据2019年7月19日沈阳市中级人民法院送达给发行人的《民事裁定书》中表示,法院已经受理了债权人对公司的重整申请。根据《破产法》的规定,未到期的债权在破产申请受理时视为到期。因而,15沈机床MTN001的永续债条款被法律所终止,债券到期后未能偿还构成实质性违约。与15沈机床MTN001类似的还有15森工集MTN001、16青海盐湖MTN001和上海华信国际集团有限公司发行的几只永续债。二是,永续债条款限制条件出现。以中信国安集团有限公司为例,该公司两只永续债条款均包括强制付息条款,即付息日前12个月内,发生以下向股东分红(包括合并范围内的子公司)和减少注册资本事件的,发行人不得递延当期利息以及按照本条款已经递延的所有利息及其孳息。这两只债券均未能支付2019年当期利息,但由于该公司子公司2019年一季度存在分红,同时强制付息条款没有持有人救济条款缓冲(注:如果有持有人救济条款,是否违约由持有人会议决定),因而不得递延支付利息,最终构成实质性违约。

另外,发行人如果违背了永续债条款中的其他相关约定,也可能构成违约,尽管目前还没有这样的违约案例,但一旦出现仍可能构成永续债违约的认定条件。以18淄博城运MTN001为例,发行人在该债券募集说明书“第十一章违约责任和投资者保护机制”的违约责任中第二条表示:“发行人应按照相关法律法规的要求和本募集说明书的约定及时披露信息,并保证所披露信息的真实性、准确性和完整性。如果由于发行人未披露、未及时披露或信息披露存在瑕疵而造成投资者实际损失,视为发行人违约”,第五条表示:“发行人如在其重要资产或重大受益权上设臵可能对发行人偿还本债务融资工具的能力构成重大实质性不利影响的任何形式的担保或第三方权益,或者发行人对其重要资产或重大受益权做出其他形式的处臵,影响到本期债务融资工具偿还能力的,即构成违约,应限期改正,并提供充分有效的补救措施”,同时,第六条表示:“发行人违反上述条款(违约责任中所有条款)即构成违约。”因而,在发行人对违约责任进行约定的情况下,发行人如果违反了有关约定,也都可以构成违约事项。而与18淄博城运MTN001类似的,还有18陕延油MTN003等永续债券。

由于永续债特殊的条款,永续债违约与永续债发行主体的违约也出现了一定的割裂,也即即使永续债发行人违约,永续债也可能不存在违约的情形。以15中城建MTN002为例,该债券发行人已出现多只债券实质性违约,但由于15中城建MTN002含有延期选择权和递延支付利息条款,该债券多次出现递延支付利息的情况以及行驶展期选择权,市场仍然未认定该债券实质性违约。

3、投资者保护条款对永续债违约的影响

国内永续债券还附有一些特殊的债券条款,比如投资者保护条款、担保条款,这些特殊债券条款对永续债违约风险有什么特殊的影响呢?

目前国内永续债投资者保护条款主要有交叉违约条款、事先约束条款、财务指标承诺等,这些投资者保护条款在满足一定的条件下可以构成永续债实质性违约,但这些条款都有一定的处置程序。首先,这些条款需要有一定的触发情形出现才能发生作用,比如交叉违约条款的触发事件是发行人一定额度内的其他债务包括其他债券、贷款以及债务融资工具利息等出现违约,事先约束条款的触发事件是发行人出现出售或转移重大资产、实控人发生变更、发行人进行债务重组等事项,财务指标承诺的触发事件是发行人承诺的财务指标不满足相关约定。当这些触发情形出现后仍可能会有一定的宽限期,在触发情形出现后的宽限期内,发行人如果采取了措施消除了触发情形或者恢复到约定的承诺情形,发行人仍然不构成违约;其次,触发事件发生后的宽限期过了,需要召开持有人会议,持有人会议可以无条件豁免发行人违反约定,同时,发行人也可以采取一定的救济措施以获得持有人会议决议豁免本期债券违反约定,比如发行人提供担保。但在有条件豁免之下,发行人如果未在约定的工作日内未按照持有人会议全部有效决议执行对应有效救济措施的,则该永续债在办理法律手续期限届满后次一日或未执行有效救济措施次一日立即到期应付,如果在此情形下发行人未完成到期应付,则构成实质性违约。

另外,国内部分永续债条款中还有担保条款,截止2020年10月15日,现存永续债中共有58只永续债存在第三方担保,涉及债券金额550.53亿元。担保条款往往是发行人在债券到期时如果不能完成兑付,担保方需要承担偿还责任,虽然担保条款不能保障所担保的债券不会发生违约,但却可以降低投资者违约后损失率。尽管如此,但永续债担保函的保护效力仍然值得质疑,因为一旦发行人行使展期选择权,不能视为违约或视为无法兑付的行为,担保人则无需为发行人的本息递延承担偿还责任。同时,由于永续债没有固定的到期日,但很多担保函却将保证期间放在所担保债券存续期及到期日或兑付日后N年,考虑到担保函担保的时期一般是有期限的,而不是无限的,因而,发行人第一个展期选择权结束N年后,即使发行人发生破产清算,担保人也可能无需承担相应的偿还责任。

四、存量永续债券风险情况

1、存量永续债情况

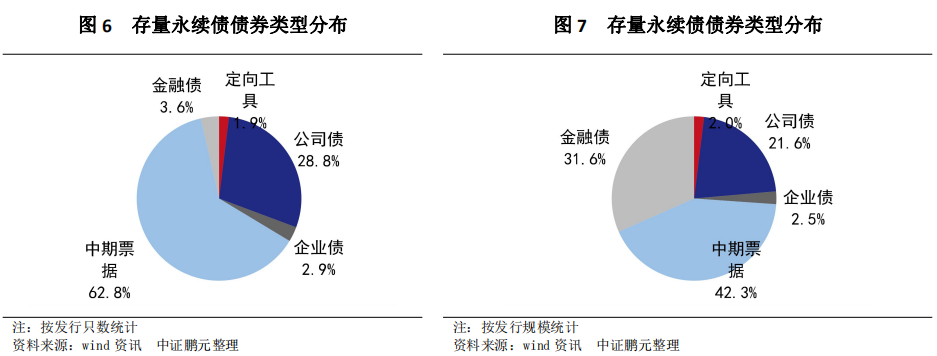

截止2020年10月15日,国内存量永续债为1766只,规模34580.06亿元。

从债券类型来看,存量永续债以中期票据占据主导地位。其中,中期票据发行只数共计1109只,占比62.8%,规模共计14617.30亿元,占比42.27%;公司债发行只数为508只,占比28.77%,规模共计7485.88亿元,占比21.65%;金融债发行只数为63只,占比3.57%,规模共计10934亿元,占比31.62%;企业债和定向工具分别发行52只和34只,占比分别为2.94%和1.93%,规模分别为867.68亿元和675.20亿元,占比分别为2.51%和1.95%。

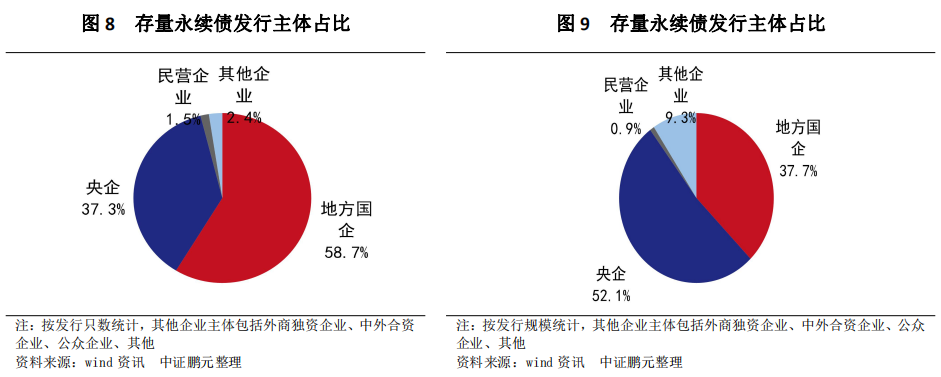

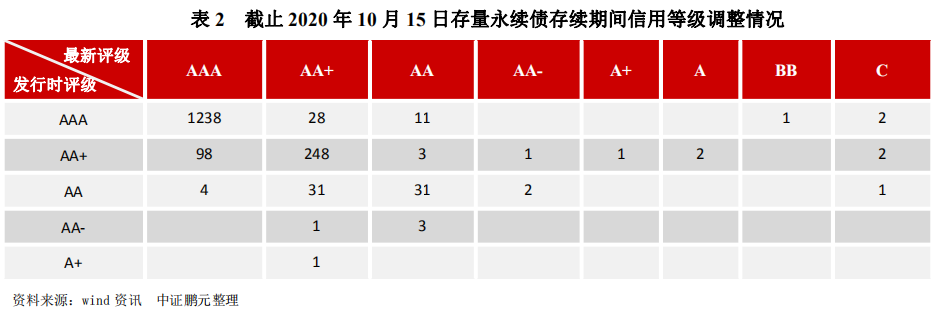

从发行企业属性来看,央企债券659只,占比37.32%,规模18023.60亿元,占比52.12%;地方国企债券1037只,占比58.72%,规模13027.76亿元,占比37.67%;民营企业债券27只,占比1.53%,规模320.50亿元,占比0.93%;其他类型债券43只,占比2.43%,规模3208.20亿元,占比9.28%。

从永续债特殊条款来看,含利息递延条款的债券共计1588只,占比88.92%,规模22543.56亿元,占比65.19%;含减记条款的债券共计30只,占比1.7%,规模4613.00亿元,占比13.34%;含次级条款的债券共计210只,占比11.89%,规模13432.60亿元,占比38.84%。

2、存量永续债风险情况

存量永续债信用等级以高等级债券占据主导地位,其中,AAA级债券共计1383只,占比78.31%,规模31303.93亿元,占比90.53%;AA+级债券共计318只,占比18.01%,规模2766.53亿元,占比8%;AA级债券共计52只,占比2.94%,规模343.6亿元,占比0.99%;AA-级债券共计3只,占比0.17%,规模31亿元,占比0.09%;A+级、BB级和无评级各1只,规模分别为15亿元、15亿元和10亿元;A级2只,规模10亿元;C级5只,规模85亿元。

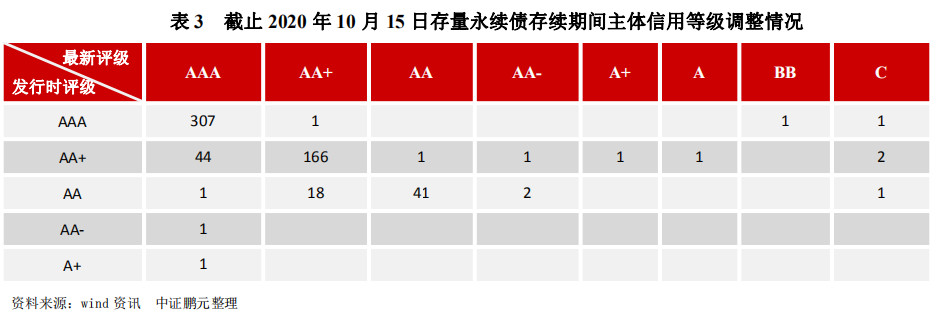

截至2020年10月15日,存量永续债中存续期间发生级别下调的有54只债券,其中,AAA级下调到AA+级及以下的债券共42只,由AAA级下调到AA+级的债券28只,下调到AA级的债券11只,下调到BB级的债券1只,下调到C级的债券2只;AA+级下调到AA级及以下的债券共9只,由AA+级下调到AA级的债券3只,下调到AA-级的债券1只,下调到A+级的债券1只,下调到A级的债券2只,下调到C级的债券2只;AA级下调到AA-级及以下的债券共3只,由AA级下调到AA-级的债券2只,下调到C级的债券1只。存量永续债中存续期间发生级别上调的债券138只,其中,AA+级上调到AAA级的债券98只;AA级上调到AAA级的债券4只,上调到AA+级的债券31只;AA-级上调到AA+级的债券1只,上调到AA级的债券3只;A+级上调到AA+级的债券1只。

存量永续债涉及发行主体592个,其中,AAA级主体354家,占比59.8%;AA+级主体185家,占比31.25%;AA级主体42家,占比7.09%;AA-级主体3家,占比0.51%;A+级、A级、BB级主体各1家;C级主体4家,分别为中国吉林森林工业集团有限责任公司,新华联控股有限公司,中国城市建设控股集团有限公司,上海华信国际集团有限公司;另有无评级一家。永续债存续期间,这些主体发生主体级别下调的有12家,其中,由AAA级下调到AA+级的主体1家,下调到BB级的1家,下调到C级的1家;由AA+级下调到AA级、AA-级、A+级、A+级的主体各1家,下调到C级的2家;由AA级下调到AA-级的主体2家,下调到C级的主体1家。这些主体发生上调的有65家,其中,AA+级上调到AAA级的主体44家;AA级上调到AAA级的主体1家,上调到AA+级的主体18家;AA-级上调到AAA级的主体1家;A+级上调到AAA级的主体1家。

从财务指标来看,从2018年到2020年上半年披露了财务报告的非银行永续债发行人来看,2018年到2020年上半年产权比率连续上升的发行人有206家,占非银行永续债发行人之比为33.21%;营业收入连续负增长的发行人有26家,占非银行永续债发行人之比为4.69%;净利润连续负增长的发行人有44家,占非银行永续债发行人之比为7.94%,2019年及2020年上半年连续亏损的企业12家,分别为中国电子信息产业集团有限公司、郑州煤炭工业(集团)有限责任公司、北大荒农垦集团有限公司、营口港务集团有限公司、河北交通投资集团公司、吉林省交通投资集团有限公司、海口美兰国际机场有限责任公司、三亚凤凰国际机场有限责任公司、中国吉林森林工业集团有限责任公司、华新燃气集团有限公司、贵州高速投资集团有限公司、云南祥鹏航空有限责任公司。

存量银行永续债发行人共有38家,从2018年到2020年上半年披露了财务报告的银行发行人来看,这些发行人财务表现总体较为稳健。2020年上半年,永续债银行发行人中系统性重要银行均满足一级资本充足率在9.5%以上、非系统性重要银行满足一级资本充足率在8.5%以上的监管要求,但中国民生银行股份有限公司作为重要的股份行,一级资本充足率却只有9.5%,较年初大幅下降0.78个百分点,已是落到监管红线上,广东华兴银行股份有限公司、东营银行股份有限公司、莱商银行股份有限公司、潍坊银行股份有限公司这些非系统性重要银行在9%以内,都离监管红线较为接近。另外,2020年上半年一级资本充足率相比年初下降的银行发行人有19家。2018年到2020年上半年仅泸州银行股份有限公司不良贷款率连续上升,而不良贷款余额连续上升的银行则有18家。从营收和盈利能力来看,仅东莞银行股份有限公司2020年上半年营业收入出现负增长,2020年上半年净利润负增长的银行有15家,但仅泸州银行股份有限公司2020年上半年和2019年连续出现负增长。

五、总结

永续债券由于特殊的条款,可以对本金和利息的偿还进行展期,发行人如果流动性紧张及信用质量恶化导致再融资能力出现下降,或者再融资利率要高于展期后重置利率,选择展期的可能性将会升高。永续债违约的认定较为困难,从目前的违约案例来看,或是发行人破产或进行了破产重组,或是永续债条款限制条件出现。此外,如果发行人违背了永续债条款中的其他相关约定,也可能构成违约。永续债的一些特殊条款设置,比如投资者保护条款,在触发条件发生的特殊情况下,如果发行人无法执行持有人会议的决议,也可能构成违约。

粤公网安备 44010402000579号

粤公网安备 44010402000579号