首页 > 正文

专题研究 | 疫情影响下,地方债先扩后缩——2020年地方债市场回顾与2021年展望

2021-01-15 中证鹏元评级 中证鹏元评级

作者:吴志武

中证鹏元评级 研究发展部

主要内容

1、2020年地方债发行特点:(1)地方债全年发行规模大幅上升,下半年地方债发行规模有所下降;(2)下半年一般债券发行相对上升,专项债券发行相对下降;(3)下半年再融资债券发行明显增加;(3)2020年地方债期限以10年期为主,下半年平均期限有所缩短;(5)江苏、山东、广东等省份发行靠前,下半年广东发行规模有所下降。

2、2020年下半年地方债发行利率特点:(1)下半年发行利率出现上行;(2)下半年平均利差仍较稳定;(3)下半年,除3年期和30年期外,同期限专项债券平均发行利率不低于一般债券;(4)下半年,除云南和河南,一般债券和专项债券平均发行利率均以上行为主。

3、下半年我国经济呈现持续恢复态势。前三季度GDP保持增长的省份达到了26个,比上半年增加了10个。前11月财政收入保持增长的省份为14个,比上半年增加9个,全国政府性基金预算收入72672.00亿元,同比上升6.7%,其中,土地出让收入同比增长12.9%;

4、2021年地方债市场展望:(1)地方债发行规模或将有所收缩;(2)地方债发行利率上行空间或有限;(3)地方债风险管控将进一步加强。

正文

一、2020年地方债发行情况梳理

1、地方债全年发行规模大幅上升,下半年地方债发行规模有所下降

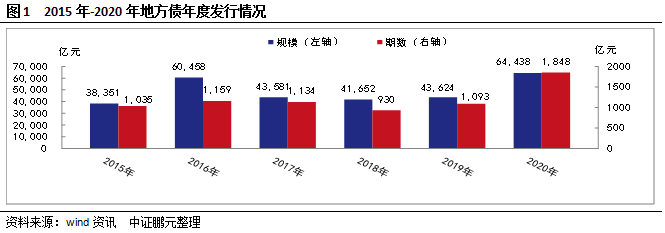

2020年,为了应对新冠病毒疫情的冲击,地方政府债券成为积极财政政策的重要组成部分,地方债规模出现了较大幅度的增长,充分发挥了逆周期调节的重要作用。从全年分布来看,为了加快地方债使用进程,充分发挥地方债的使用效益,上半年地方债发行节奏明显加快,占用地方债限额的比例也明显较大,而下半年发行规模则有所下降,且主要集中于8月、9月和10月。具体来看,2020年,我国地方债共发行1848只,较2019年上升69.08%,规模64438.13亿元,较2019年上升47.71%,实现净融资43681.17亿元,较2019年增长43.35%。据财政部数据,截至2020年11月末,全国地方政府债务余额255595亿元,控制在全国人大批准的限额288074.3亿元之内。其中,一般债务127127亿元,专项债务128468亿元;政府债券253680亿元,非政府债券形式存量政府债务1915亿元。考虑到12月地方政府债券净融资为1184.31亿元,预计2020年底全国地方政府债务余额256779.31亿元左右,仍控制在全国人大批准的限额内。

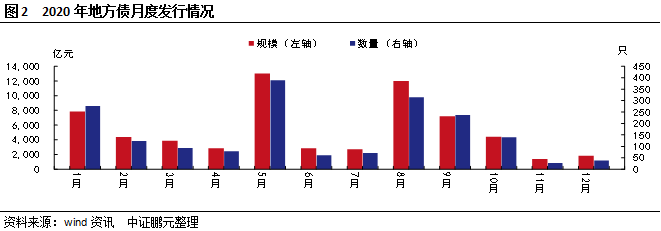

2020年下半年,我国地方债共发行828只,较上半年下降18.82%,规模29574.08亿元,较上半年下降15.17%。从下半年各月份发行来看,7月由于受到抗疫特别国债发行的影响,发行相对较少,发行只数仅71只,规模2722.38亿元,但8月、9月、10月发行只数分别为315只、237只、140只,发行规模分别为11997.22亿元、7205.44亿元、4429.27亿元。7月发布的《关于加快地方政府专项债券发行使用有关工作的通知》(财预〔2020〕94 号)要求专项债券力争在10月底发行完毕,加快了下半年地方债发行进度,11月和12月则发行的较少,发行只数均未超过40只,发行规模也不到2000亿元。

2、下半年一般债券发行相对上升,专项债券发行相对下降

2020年,地方债一般债券全年共发行327只,同比上升21.11%,占全年地方债发行之比为17.7%,发行规模23033.66亿元,同比上升29.83%,占比35.7%;专项债券1521只,同比上升84.81%,占比82.3%,发行规模41404.47亿元,同比上升59.97%,占比64.3%。

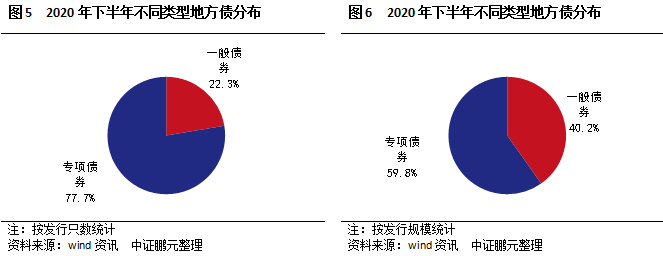

2020年下半年,地方债一般债券全年共发行185只,同比上升207.87%,占全年一般债券发行之比为56.57%,占下半年地方债发行之比为22.3%,发行规模11894.99亿元,同比上升243.55%,占全年一般债券发行之比为51.64%,占下半年地方债发行之比为40.2%;专项债券643只,同比上升182.15%,占全年专项债券发行之比为42.27%,占下半年地方债发行之比77.7%,发行规模17679.09亿元,同比上升170.51%,占全年专项债券发行之比为42.70%,占下半年地方债发行之比59.8%。下半年,相比专项债券,一般债券无论发行只数和规模占比均明显上升。

项目收益专项债方面,2020年下半年共计发行430只,占全年项目收益专项债之比为37.10%,规模共计11741.85亿元,占全年项目收益专项债之比为39.18%。其中,收费公路27只,规模540.9亿元,轨道交通2只,规模16.05亿元。上半年由于专项债资金不得用于土地储备和房地产相关领域,土地储备专项债券和棚户区改造专项债券没有发行,下半年考虑到三年棚改收官之年,棚改债券恢复发行,共发行83只,规模3945.31亿元。下半年,专项债资金仍然更多向基础设施建设项目倾斜,项目收益专项债券中用于基础设施建设的资金比例超过了50%,其中,安徽发行了1只以新基建命名的项目收益专项债,规模共计25亿元。下半年,广西、浙江、内蒙古和山西等地发行支持中小银行发展专项债券用于补充银行资本金,共发行8只,规模506亿元。虽然发行规模与2000亿专项债额度仍有不少差距,但考虑到信用分层下中小银行补充资本金的难度较大,这一政策将有利于提高中小银行提高风险抵御能力。

3、下半年再融资债券发行明显增加

按地方债募集资金用途,2020年发行新增债券45524.85亿元,占当年发行的地方债之比为70.65%,其中新增一般债券9506.15亿元,新增专项债券36018.7亿元;发行再融资债券18913.27亿元,占当年发行的地方债之比为29.35%。2020年下半年,新增一般债券3950.22亿元,占全年新增一般债券之比为41.55%,新增专项债券13706.08亿元,占全年新增专项债券之比为38.05%,再融资债券11917.78亿元,占全年再融资债券之比为63.01%,再融资债券下半年发行明显增加。2020年新增一般债券限额为9800亿元,全年完成一般债券新增额度的97.00%,新增专项债券限额为37500亿元,全年完成专项债券新增额度的96.05%。2020年地方债到期偿还规模为20746.9亿元,再融资债券占到期偿还额之比为91.16%。截至2020年11月末,非政府债券形式存量政府债务1915亿元,比2020年6月末增加26亿元,主要是根据全国人大常委会审议通过的2019年财政决算作了同步更新。

4、下半年期限结构继续以10年期为主,平均期限有所缩短

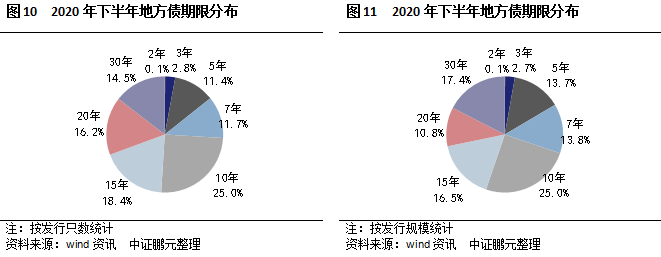

2020年地方债期限以10年期为主,期限结构明显拉长。期数方面,10年期发行最多,共发行530只,占比28.7%,其次15年期,共发行356只,占比19.3%;规模方面,10年期发行规模最大,发行规模为19897.31亿元,占比30.9%,其次30年期,发行规模为12005.73亿元,占比18.6%。2020年10年以上长期限债券(包括10年期)发行只数和发行规模分别占比77.54%和76.64%,由于10年期以上债券发行占比较多,2020年地方债平均期限为14.41年,比2019年上升4.73年。2020年下半年,地方债期限仍然以10年期为主,平均期限为14.31年,比上半年下行0.19年。2020年含赎回选择权和提前偿还条款的债券共155只,占比8.39%,规模2730.32亿元,占比4.24%。其中,含赎回选择权债券共计5只债券。

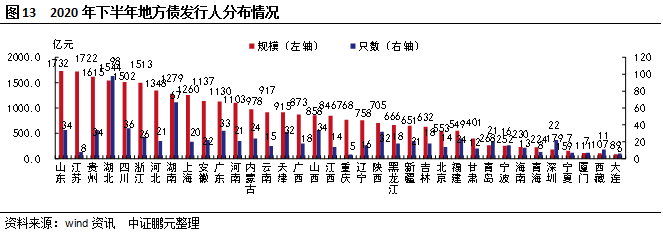

5、下半年江苏、山东等省份发行靠前,广东发行规模有所下降

2020年,31个省份、5个计划单列市发行了地方债,地区分布方面,江苏、山东、广东这些东部发达地区发行较为靠前。与往年和2020年上半年相比,江苏、山东全年发行规模均超过广东,下半年广东发行规模明显下降。具体来看,规模方面,江苏发行规模最大,2020年全年共发行4181.20亿元,其次为山东,发行3932.23亿元,再者为广东,发行3639.22亿元。发行数量方面,湖北发行数量最多,共发行了144只,其次为四川,发行了127只,再者为湖南,发行了113只。下半年,山东、江苏发行继续靠前,但贵州、湖北等中西部地区上升明显。具体来看,规模方面,山东发行规模最大,共发行1731.69亿元,其次为江苏,发行1722.49亿元,再者为贵州,发行1615.03亿元。发行数量方面,湖北发行数量最多,共发行了98只,其次为湖南,发行了67只,再者为四川,发行了36只。

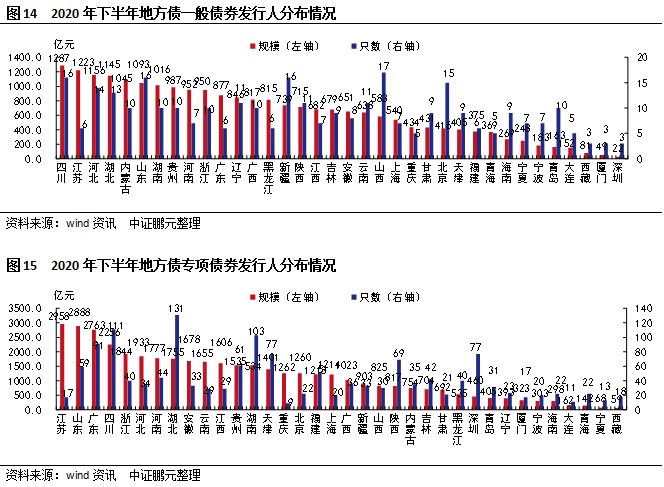

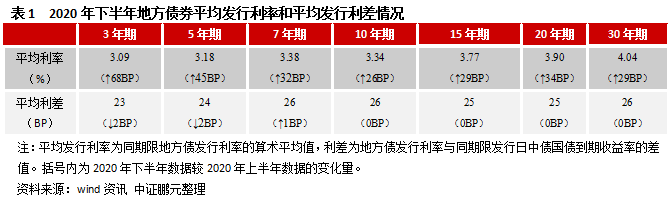

从债券类型来看,2020年一般债券发行只数以山西居首,共发行了17只,其次为四川、山东和新疆,各发行16只,发行规模居前三位的省份为四川、江苏和河北,规模分别为1286.96亿元、1222.73亿元和1155.53亿元;专项债券发行只数居前三位的省份为湖北、四川和湖南,分别为131只、111只和103只,发行规模居前三位的省份为江苏、山东和广东,规模分别为2958.47亿元、2887.70亿元和2762.64亿元。

二、2020年下半年地方债发行利率分析

2020年下半年,央行货币政策没有继续宽松,而是流动性边际收紧,同时,经济增长明显向好,导致地方债发行利率出现上行,具体来看:

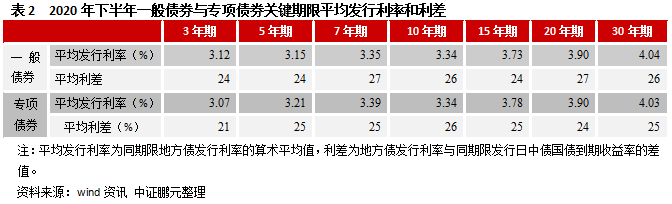

1、下半年发行利率出现上行。2020年下半年地方债发行利率在2.65%到4.22%之间,平均发行利率为3.59%,较2020年上半年3.28%的平均发行利率上行超过31BP,反映出下半年流动性明显收紧。具体来看,3年期为3.09%,上行68BP;5年期为3.18%,上行45BP;7年期为3.38%,上行32BP;10年期为3.34%,上行26BP;15年期为3.77%,上行29BP;20年期为3.9%,上行34BP;30年期为4.04%,上行29BP。总体来看,短期利率较长期利率上行幅度更大。

2、下半年平均利差仍较稳定。2020年下半年地方债发行利率与同期限[1]发行日国债到期收益率的平均差值仍为25BP,相比上半年仍较为稳定。具体来看,3年期平均利差为23BP,较2020年上半年下行2BP;5年期为24BP,下行2BP;7年期为26BP,上行1BP;10年期为26BP,与2020年上半年持平;15年期、20年期均为25BP,持平;30年期为26BP,持平。

3、下半年,除3年期和30年期外,同期限[2]专项债券平均发行利率不低于一般债券。2020年下半年3年期、5年期、7年期、10年期、15年期、20年期和30年期一般债券平均发行利率分别为3.12%、3.15%、3.35%、3.34%、3.73%、3.9%和4.04%,平均利差分别为24BP、24BP、27BP、26BP、24BP、27BP、26BP,专项债券平均发行利率分别为3.07%、3.21%、3.39%、3.34%、3.78%、3.9%和4.03%,平均利差分别为21BP、25BP、25BP、26BP、25BP、24BP和25BP。专项债券发行利率受到偿债来源等信用基本面因素的影响,一般不低于一般债券,但3年期和30年期一般债券明显高于专项债券,其中,3年期一般债券平均利率较高受到了发行规模的影响,30年期则既受到再融资债券发行较多以及发行时机的影响,30年期一般债券以再融资债券为主,再融资债券发行利率相对较高,尤其是9月份以来发行的再融资债券均在4%以上。

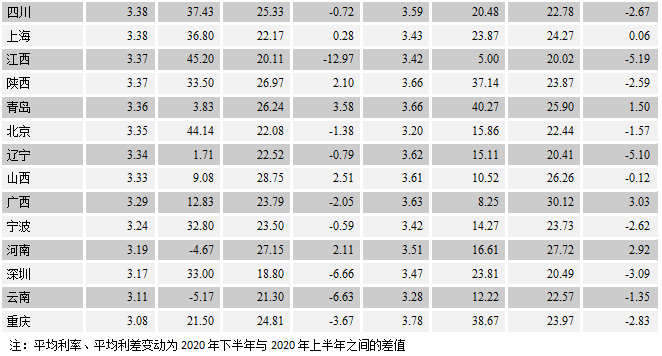

4、下半年,除云南和河南,一般债券和专项债券平均发行利率均以上行为主。2020年下半年,地方债一般债券发行人平均发行利率最高的为安徽,为4.06%,其次为黑龙江,为3.96%,再者为吉林,为3.93%;平均发行利率最低的为重庆,为3.08%,其次云南,为3.11%,再者深圳,为3.17%。地方债专项债券发行人平均发行利率最高的为宁夏,为3.95%,其次为吉林,为3.81%,再者为大连,为3.8%;平均发行利率最低的为北京,为3.2%,其次厦门,为3.26%,再者云南,为3.28%。2020年下半年,地方债一般债券发行人平均利差最高的为青海,为36.42BP,其次为宁夏,为32.63BP,再者新疆,为29.43BP,最低的为深圳,为18.8BP,其次江西,为20.11BP,再者福建,为20.6BP;专项债券平均利差最高的为内蒙古,为33.2BP,其次宁夏,为33.18BP,再者为青海,为31.36BP,最低的为江西,为20.02BP,其次辽宁,为20.41BP,再者深圳,为20.49BP。2020年下半年,黑龙江、吉林、大连等东北地区的发行利率较高,在市场上较为突出,更多反映出这些地方经济财政基本面变化对发行利率的影响。

从2020年下半年发行人平均利率和平均利差与2020年上半年的变动来看,一般债券平均发行利率除云南和河南外均出现上行,平均利率上行幅度最大的为西藏,上行344BP,其次内蒙古,为103.5BP,再者甘肃,为86.75BP,云南和河南分别下行5.17BP和4.67BP;专项债券平均发行利率均出现上行,上行幅度最大的为宁夏,上行76BP,其次安徽,上行57.94BP,再者江苏,上行57.83BP。平均利差方面,一般债券平均利差涨跌互现,上行幅度最大的为西藏,上行28.18BP,其次青海,为6.28BP,再者贵州,为5.63BP,下行幅度最大的为江西,下行12.97BP,其次深圳,为6.66BP,再者云南,为6.63BP;专项债券平均利差涨跌互现,上行幅度最大的为宁夏,上行6.4BP,其次内蒙古,上行6.11BP,再者广西,上行3.03BP,下行幅度最大的为江西,下行5.19BP,其次辽宁,下行5.1BP,再者贵州,下行4.26BP。2020年下半年,地方债发行利率普遍上行,但河南和云南一般债券却出现下行,主要与这些地方一般债券发行时机的选择有关,这两个省上半年一般债券主要集中于3月份或之前,当时利率较高,但下半年一般债券又主要在10月之前,当时发行利率较低,导致上半年发行利率要高于下半年的现象。从利差方面,2020年下半年,西藏等地发行利率上行较为显著,主要与上半年这些地方发行利率偏低有关,一旦受到流动性收紧影响,发行利率上行也较为显著。

三、2020年下半年地方政府债券政策梳理

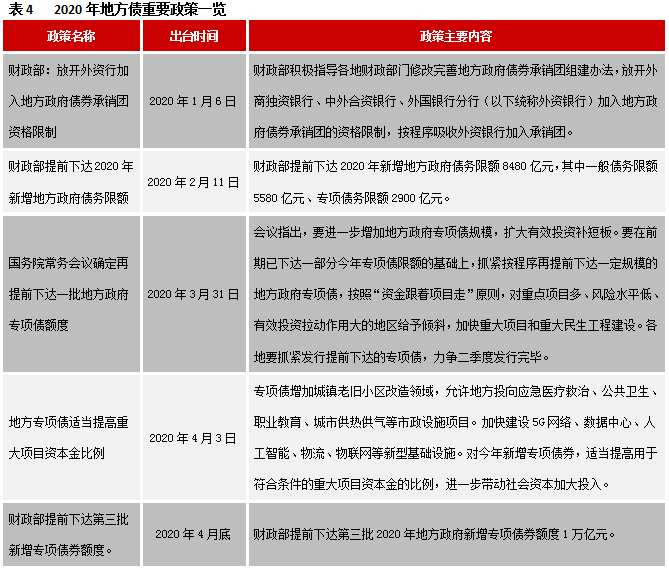

2020年上半年为了抗疫情、稳增长、保就业,地方政府债券相关政策围绕扩大发行规模、加快发行节奏、支持重点领域建设、发挥地方债使用效益等方面展开,在疫情肆掠下,有力地发挥了逆周期调节的作用。下半年,地方政府债券政策在上述方面仍然有所体现,比如,7月发布的《关于加快地方政府专项债券发行使用有关工作的通知》(财预〔2020〕94 号)要求专项债券力争在10月底发行完毕,同时要求专项债重点用于国务院常务会议确定的交通基础设施、能源项目、农林水利、生态环保项目、民生服务、冷链物流设施、市政和产业园区基础设施等七大领域;积极支持“两新一重”、公共卫生设施建设中符合条件的项目。下半年,地方政府债券相关政策还推动了地方债的创新,在7月1日的国常会上,允许地方政府专项债资金依法依规用于补充中小银行资本金,借金融杠杆为中小微企业、民营企业提供资金支持,进一步拓宽了专项债使用领域。此外,《关于进一步做好地方政府债券发行工作的意见》(财库〔2020〕36号)和《地方政府债券发行管理办法》则进一步完善了地方债发行机制,有利于加强地方债风险管控。

四、地方债信用基本面分析

2020年地方债共发行1848只,评级均为AAA级,没有发生级别调整的情况。对不同省份一般地方债发行利差的调和均值和方差进行显著性检验,检验结果显示各省份之间发行利差无显著性差异。

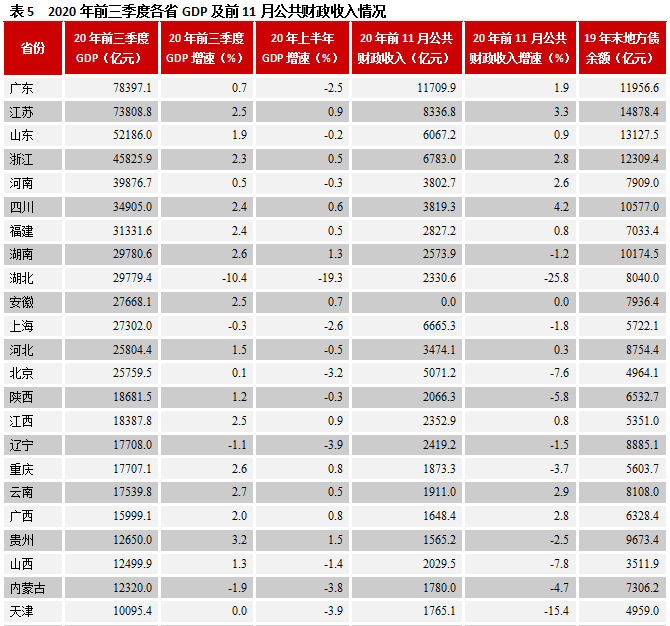

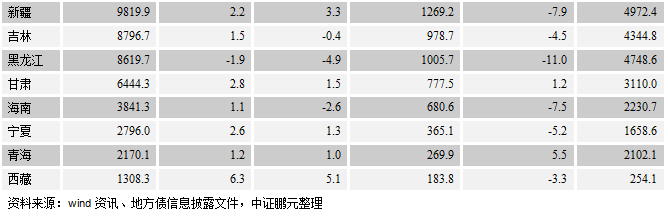

从各省公布的前三季度GDP来看,GDP保持继续下降的省份只有5个,保持增长的省份比上半年增加了10个,达到了26个,同时,前三季度GDP增速除新疆外,其他省份均相比上半年上升,这充分反映出经济增长状况正在持续好转。就地区来看,东部地区,除上海继续下降,天津持平外,其他省份均出现增长,GDP增速最高的为江苏,同比增长2.5%,GDP增速最低的为上海,同比下降0.3%,相比上半年GDP增速上升幅度最大的为天津,上升3.9个百分点,广东GDP为7.84万亿元,继续居全国第一位;中部地区,除湖北继续下降外,其他省份均出现增长,GDP增速最高的为湖南省,同比增长2.6%,GDP增速最低的为湖北省,同比下降10.4%,相比上半年GDP增速上升幅度最大的为湖北,上升8.9个百分点,反映出疫情之后湖北经济增长恢复较快;西部地区除内蒙古GDP下降外,其他省份均保持增长,GDP增速最高的为西藏,同比增长6.3%,增速居全国首位,GDP增速最低的为内蒙古,同比下降1.9%,相比上半年GDP增速上升幅度最大的为云南,上升2.2个百分点;东北地区,吉林GDP增长1.5%,辽宁和黑龙江分别下降1.1%、1.9%,相比上半年黑龙江GDP增速上升3个百分点,在东北三省中上升幅度最大。总体而言,由于国内疫情得到了很好的控制,疫情应对措施得当,到三季度各省经济状况已有明显好转。

从各省已公布的前11月公共财政收入来看,财政收入保持增长的省份为14个,比上半年增加9个,东北三省公共财政收入均出现下降。具体来看,20年前11月地方公共财政收入规模排在前三位的省份为广东、江苏和浙江,分别为11709.9亿元、8336.8亿元、6783.0亿元,排在最后三位的省份仍然为西藏、青海、宁夏,分别为183.8亿元、269.9亿元、365.1亿元。地方公共财政收入增速最高的省份为青海省,增长5.5%,增速排在最后三位的省份为湖北、天津和黑龙江,分别为-25.8%、-15.4%和-11%。

2020年前11月,全国政府性基金预算收入72672.00亿元,同比上升6.7%。其中,地方政府性基金预算本级收入69508亿元,同比增长8%。政府性基金预算收入和地方政府性基金预算本级收入累计同比增速下半年后逐月回升,但前11月两者增速仍未超过去年同期,反映出疫情的影响在逐步消退但仍存在。另外,前11月政府性基金预算收入中土地出让收入同比增长12.9%,增速比前6月回升7.7个百分点,比2019年同期回升4.8个百分点。土地出让收入增速不断回升,反映出当前房地产市场仍较为活跃,对地方债信用基本面起到了重要的支撑作用,不过,随着近期对房地产企业贷款政策的收紧,预计未来土地出让收入或将出现波动。

总之,从2020年下半年各省经济和财政数据来看,由于国内新冠疫情得到了很好的控制,各省经济财政状况明显好转,预计由于国内疫情控制良好这一突出优势对出口的支撑增强,国内经济财政向好过程仍将会继续。房地产市场较为活跃对下半年政府性基金收入增速恢复起到了积极的作用,但随着对房地产贷款政策的收紧,预计未来土地出让收入或将有所波动。

五、2021年地方债市场展望

1、地方债发行规模或将有所收缩

2020年,国内经济状况受到疫情极大的冲击,地方政府债券发挥了重要的逆周期调节作用,但从目前的经济形势来看,经济增长向好趋势不变,尤其是国内疫情得到很好的控制,对我国出口形成了有力的支持,预计2021年经济向好趋势仍将不变。在此背景下,政府通过赤字扩张必要性下降,尤其是2020年我国政府赤字率远超过3%,因而预计2021年赤字率将会下调,或将恢复到3%以内。与此同时,考虑到今年专项债券大规模发行,专项债券规模增速远超政府性基金收入增速,专项债务与政府性基金收入之比也超过了100%,专项债风险正逐渐积聚,因而,专项债规模也将会有所缩减。综合上述因素,地方债规模或将会有所收缩。

2、地方债发行利率上行空间或有限

下半年,在经济增长向好的背景下,给市场利率上行带来了较大的压力,与此同时,叠加央行货币政策边际收紧的影响,地方债发行利率明显上行。预计2021年国内经济复苏增长仍然十分乐观,特别是国外疫情控制仍需要时间,这给我国出口带来了较大的竞争优势,而随着出口增加带来制造业投资的增长,对融资的需求也会增加,从而继续给市场利率上行造成较大的压力。央行货币政策方面,从下半年国内风险事件的发生来看,国内经济运行中仍存在一定的风险隐患,央行货币政策需要保持一定的灵活性,维持一定程度的宽松,有利于防范系统性风险。在此情况,预计2021年地方债发行利率上行空间或有限。

3、地方债风险管控将进一步加强

随着国内疫情得到控制以及经济状况逐步向好,地方债应对疫情的需要相对下降,加强风险管控的必要性上升。2020年年底出台的《关于进一步做好地方政府债券发行工作的意见》(财库〔2020〕36号)和《地方政府债券发行管理办法》是对地方债发行管理工作的加强,尤其是对信用评级、信息披露和监督检查等方面的工作做了进一步的规范和明确,有利于加强对地方债风险的管控。因而,预计2021年地方债风险管控将进一步加强。另外,永煤债事件中所反映出地方政府兜底能力的下降,使得地方政府债务风险包括隐性债务风险的防范重要性也有所突显。

注:

[1] 如果是含赎回或回售选择权债券,采用的是行权期限

[2] 如果是含赎回或回售选择权债券,采用的是行权期限

粤公网安备 44010402000579号

粤公网安备 44010402000579号