首页 > 正文

铁路行业价值分析,看这篇就够了

2021-01-15 千际投行

第一章 行业概况

图 中国铁路行业分类

资料来源:资产信息网 千际投行

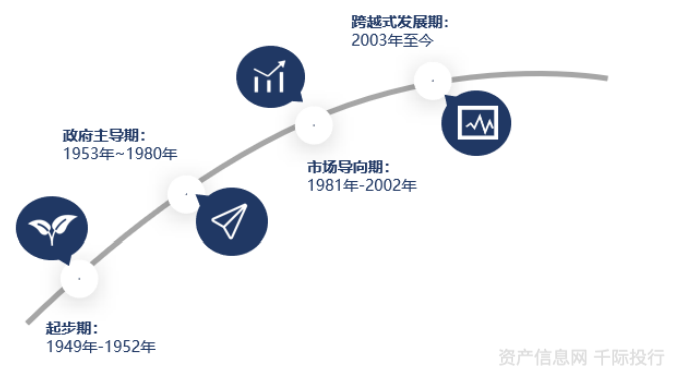

图 中国铁路行业发展历程

资料来源:资产信息网 千际投行

第二章 商业模式和技术发展

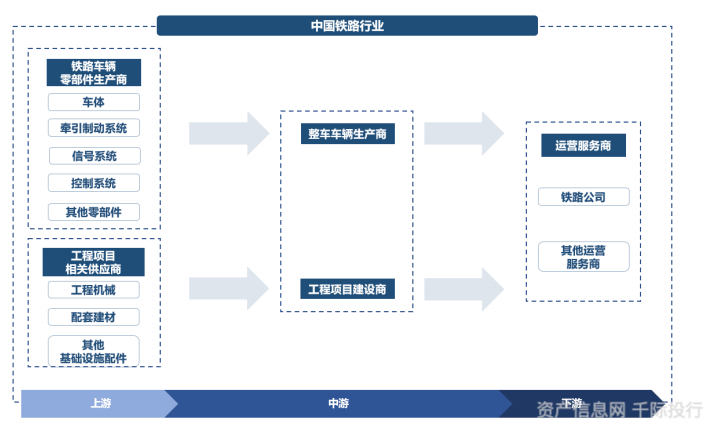

2.1 产业链价值链

我国铁路主要分为客运、货运两部分。铁路货运是铁路运输的主体,货运周转量占总周转量的90%以上。铁路客运由于单位运价明显高于货运,故收入占比在总收入的40%左右,也是铁路运输的主要组成部分。但考虑到铁路客运具有一定公益性质,大部分客运班列亏损或微利,故这里的讨论还是以铁路货运为主。货运中属煤炭运量最大,占到货运整体运量的一半以上。因此,铁路运输以黑货(煤炭,矿石,钢铁)为主。这里我们列出煤炭和矿石两个运量占比最大的运输品进行分析。其下游分别为钢铁行业与电力行业。但不得不提的是近年来国家大力投资高铁建设,客运的份额也随之快速增长。白货在铁路运输中占比较小,由于不是大宗商品,所以运送时需要通过集货中心整合货物以达到充分利用运力的效果。下游则一般是配送中心。

图 铁路行业产业链

资料来源:资产信息网 千际投行

1/ 上游分析:中国铁路行业产业链上游的重要组成部分之一为铁路车辆零部件生产商,主要负责研发和生产铁路整车车辆的零部件,包括车体、牵引制动系统、信号系统、控制系统及其他零部件等。其中,控制系统是铁路运行中重要的设备,能够保障列车运行安全,提高铁路运输效率。中国铁路行业产业链上游的重要组成部分之一为铁路车辆零部件生产商,主要负责研发 和生产铁路整车车辆的零部件,包括车体、牵引制动系统、信号系统、控制系统及其他零部 件等。其中,控制系统是铁路运行中重要的设备,能够保障列车运行安全,提高铁路运输效 率

2/ 中游分析:中国铁路行业产业链中游为整车车辆制造商和工程项目建设商,主要负责铁路整车车辆,动车组产品的生产与销售和铁路工程相关的建设。中国铁路整车制造行业属于资金密集型和 技术密集型行业,是高附加值产业,具有较高的行业壁垒。从中游铁路工程项目建设分析,铁路工程项目建设包括规划设计、征地拆迁、土建施工、 轨道工程、信电工程和车辆购置安装等过程。

3/ 下游分析:中国铁路行业产业链下游是铁路运营服务商。从铁路公司运营角度分析,通过对行业内有着十多年以上铁路研究的行业专家的访谈得 知,为了增加运营收入,铁路运营服务商会通过铁路沿线商业开发、广告传媒等商业附加值 方式拓宽业务,提升盈利能力

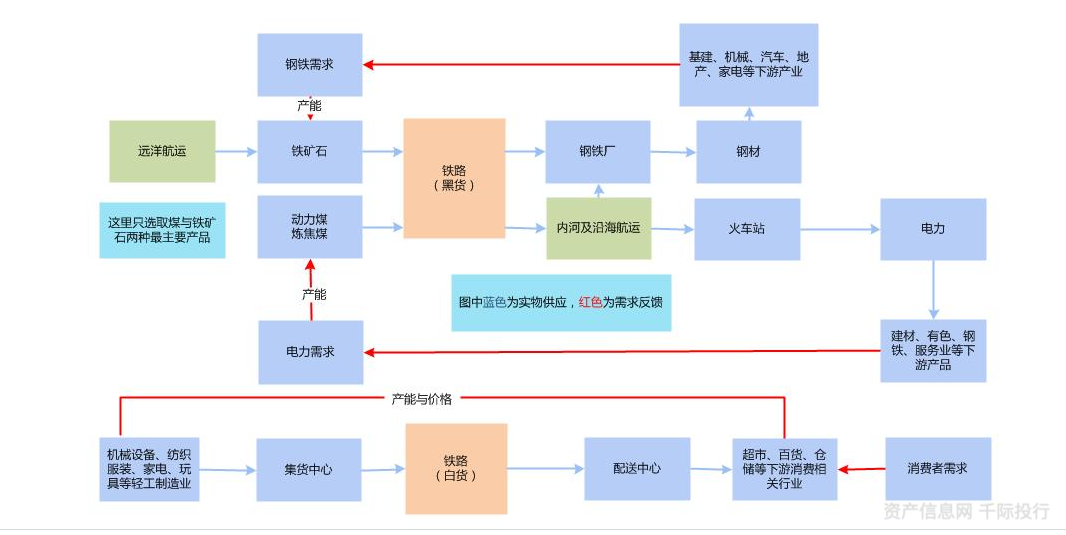

图 铁路货运产业链

资料来源:资产信息网 千际投行

中国铁路行业现状:中国铁路营业里程仍存在短缺,铁路网密度小,铁路网分布不均衡,且由于人口众多,致使中国的人均铁路长度相对较小,未能完全满足中国不断增长的运输需求。而加拿大、美国、俄罗斯和日本均已进行铁路行业私有化改革,铁路行业的竞争性业务从非市场化经营向市场化经营发展,优化了运输效率,加快了铁路建设速度,从而拓展了铁路行业的路网建设规模,提高了人均铁路长度。

图 全国铁路货运量

资料来源:资产信息网 千际投行

图 大秦线货运量

资料来源:资产信息网 千际投行

图 全国铁路货物周转量

资料来源:资产信息网 千际投行

图 全国铁路旅客周转量

资料来源:资产信息网 千际投行

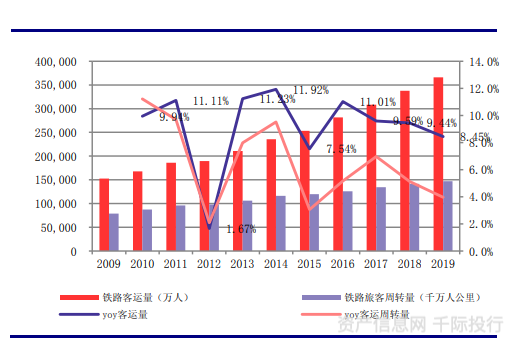

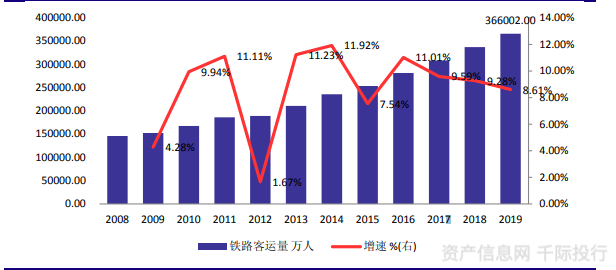

图 铁路客运量、客运周转量变化趋势及增速(2009-2019)

资料来源:资产信息网 千际投行

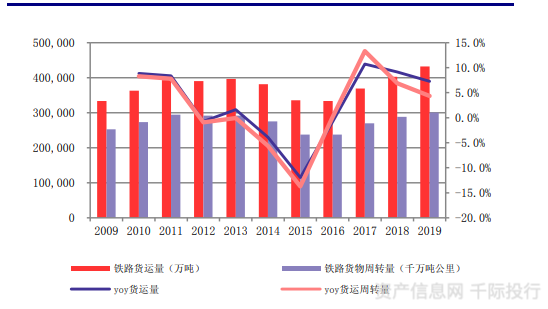

图 铁路货运量、货运周转量变化趋势及增速(2009-2019)

资料来源:资产信息网 千际投行

2.2 技术发展

虽然我国铁路电气化总里程稳居世界第一,但是我国电气化率与发达国家相比仍有一定的差距。2012年我国首次成为全球铁路电气化总里程第一的国家,来自中国国家铁路集团有限公司(简称“国铁集团”)消息,全国铁路营业里程达到14.5万公里左右,其中高铁3.8万公里以上,电气化率超过70%,稳居世界第一。

我国的高铁技术已实现“引进技术—中国制造—中国创造”的跨越式发展,形成自主知识产权。我们通过引进再改进创新,系统掌握了动车组的九大关键技术,在轮轨动力学、气动力学控制、车体结构、转向架、牵引系统、制动系统、环境控制、系统集成等制约速度提升的关键技术上实现了重大进展,在这个基础上,又开展了一系列技术创新,在流线型头型、气密强度与气密性、振动模态、转向架、减振降噪、牵引系统、弓网受流、制动系统、旅客界面、智能化等十大关键技术上又取得了重要突破。目前我国高铁的核心竞争力主要在全车制造、接触网、牵引供电系统和列车运行控制系统几个方面。

未来铁路技术向更加智能化、高速化、舒适化发展。

2.3 政策和监管

图 近年来铁路行业政策

资料来源:资产信息网 千际投行

第三章 行业估值、定价机制和全球龙头企业

3.1 行业综合财务分析和估值方法

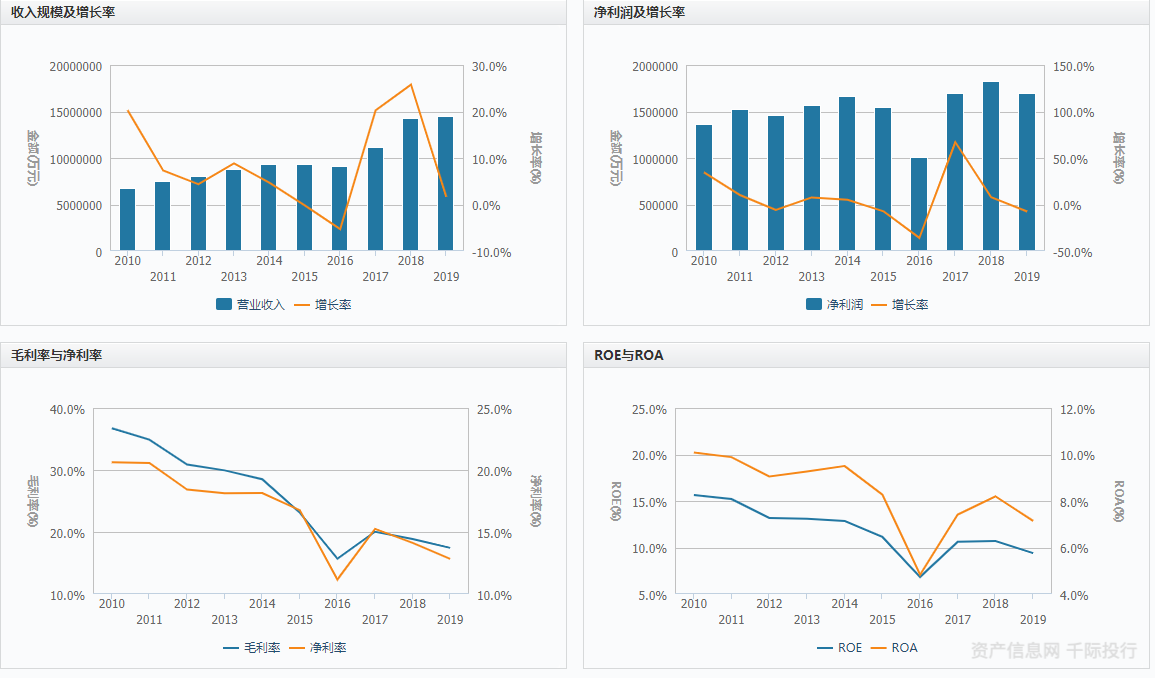

图 综合财务分析

资料来源:资产信息网 千际投行

铁路行业估值方法可以选择市盈率估值法、PEG估值法、市净率估值法、市现率、P/S市销率估值法、EV / Sales市售率估值法、RNAV重估净资产估值法、EV/EBITDA估值法、DDM估值法、DCF现金流折现估值法、NAV净资产价值估值法等。

3.2 发展和价格驱动机制

3.2.1 发展

近年来,中国铁路行业发展迅速,促使了铁路运输业固定资产投资平稳上升。根据中国国家统计局数据显示,中国铁路运输业固定资产投资总额从 2014 年的 7,680.7 亿元增长至 2018 年的 8,028.0 亿元,年复合增长率达 1.1%。《铁路“十四五”发展规划》是指导铁路行业“十四五”发展的纲领性文件,紧紧围绕《交通强国建设纲要》,深入贯彻落实国家重大战略,提出“十四五”发展重点任务,重点提出强化综合交通一体融合发展、推动科技创新和成果应用、加强既有铁路提质增效、深化铁路改革等方面,着力推动铁路更高质量发展。

3.2.2 价格驱动机制

1/ “一带一路”驱动行业向海外拓展:在“一带一路”的背景下,已有 100 多个国家和组织积极参与“一带一路”建设。“一 带一路”沿线国家大多为新兴经济体和发展中国家,这些国家铁路密度不足 0.06 公里/百平 方公里,铁路基础建设不足以满足“一带一路”国家交通运输业发展的需求。由此,“一带 一路”沿线国家将铁路基础设施建设作为国家交通业的重点领域之一。

2/ 铁路运输需求不断上升,促进行业发展。随着中国铁路向高速化发展,相较于 航空运输,高速铁路在成本方面具有明显的优势,尤其是在 600-800 公里的行程范围内。 因此,铁路已逐渐成为国民中长途出行的主要方式。

图 中国铁路旅客发送量

资料来源:资产信息网 千际投行

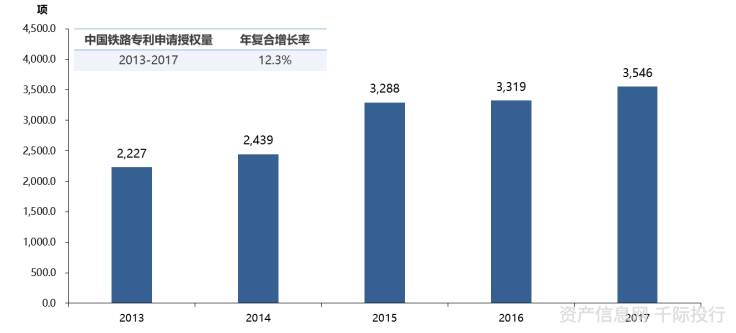

3/ 国产化率的提高推动行业发展,在“中国制造 2025”的背景下,中国制造技术水平得到了提高,推动了中国铁路国产化的进程。中国铁路行业从起步时期主要依靠向国外引进技术、进口铁路整车车辆发展到如今已具备铁路整车车辆的独立设计和制造能力,表明中国铁路相关设备的国产化率逐步提升。

图 中国铁路专利申请授权量

资料来源:资产信息网 千际投行

制约因素:

1/ 行业负债率高

2/ 铁路建设投资成本上涨

3/ 管理水平尚待进一步完善

3.3 竞争分析

中国铁路制造装备行业主要由中国中车、中国铁路通信信号股份有限公司(以下简称“中国通号”)、一部分中外合资企业和小部分独资外企组成。中国铁路制造装备行业市场格局具体表现如下:

图 中国铁路制造相关企业

资料来源:资产信息网 千际投行

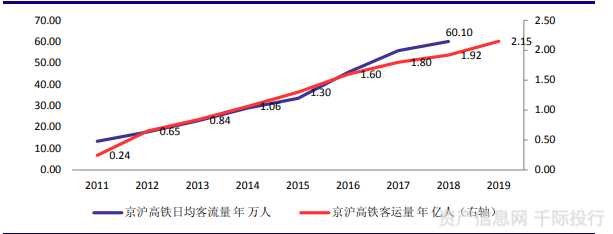

3.3.1 其中以京沪高铁为例分析铁路客运情况

京沪高铁是连接南北的黄金通道,收入来源客运+路网服务,是中国最繁忙的高铁线路,2019 年营收近 330 亿元。

▷ 良好的成长性,中国公众最偏好的出行方式之一。

我国高铁客运需求不断上升,2019 年高铁客运量同比增加 15%,占铁路出行比例达 64.4%。

图 京沪高铁财务摘要

资料来源:资产信息网 千际投行

图 中国铁路客运量变化及增速

资料来源:资产信息网 千际投行

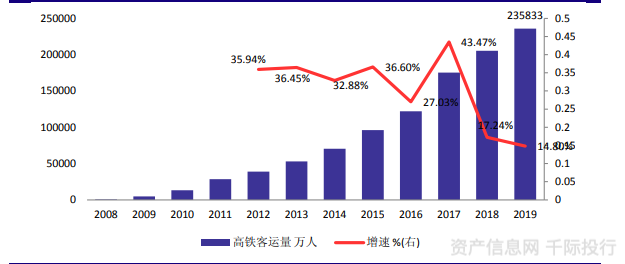

图 中国高铁客运量变化及增速

资料来源:资产信息网 千际投行

▷ 1%营业里程承担铁路行业 6%旅客发送量。

世界一次建成线路最长、标准最高的高速铁路。中国最繁忙的高速铁路:1%营业里程承担铁路行业 6%旅客发送量,区位优势保障客运需求,中国最繁忙的高速铁路:1%营业里程承担铁路行业 6%旅客发送量,区位优势保障客运需求。

图 京沪高铁客流量变化

资料来源:资产信息网 千际投行

▷ 商业模式:旅客运输和路网服务贡献主要收入,采取委托运输管理模式运营。

旅客运输业务采取委托运输管理模式。京沪高铁将高速铁路的运输资产经营与运输生产经营相分离。

3.4 中国企业排名

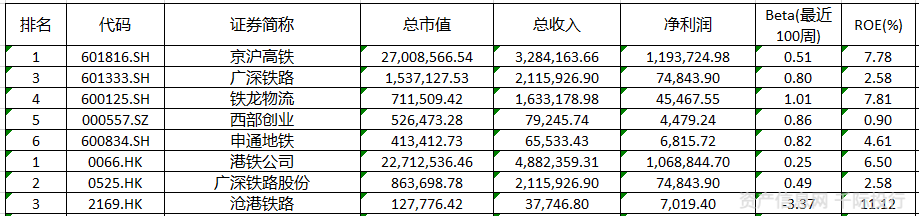

表 主要上市公司名单

资料来源:资产信息网 千际投行

1/ 京沪高铁:中国最繁忙的高铁线路,2019年营收近330亿元。京沪高铁用全国 1%营业里程承担铁路行业6%旅客发送量,2019年公司客运量达2.15亿人次。公司采取委托运输管理模式运营,旅客 运输和路网服务贡献主要收入。2019 年营收近330亿元,净利润近120 亿元。

2/ 大秦铁路:公司是中国第一家以铁路网核心主干线为公司主体的股份公司。公司管内大秦铁路是中国第一条单元电气化重载运煤专线,是山西、陕西、内蒙古西部煤炭外运的主通道,主要用户包括中西部各大煤企、全国四大电网、五大发电集团、十大钢铁公司和数以万计的工矿企业。

3.5 全球重要竞争者

图 全球铁路主要上市公司

资料来源:资产信息网 千际投行

1/ 中国国家铁路集团有限公司(简称“中国铁路”,China State Railway Group Co., Ltd. (CHINA RAILWAY))公司注册资本为17395亿元,经营客运、货运、铁路建设和多元经营,中国铁路营业里程13.9万公里居世界第二,高铁3.5万公里世界第一,全国铁路机车拥有量为2.2万台,铁路能源消耗折算标准煤1634.77万吨。2019年统计公报显示国家铁路旅客发送量完成35.79亿人,旅客周转量和货运量均居世界第一,国家铁路货运总发送量完成34.40亿吨,总资产和总收入在各国主要铁路公司中位列第一。

2/ 港铁公司:核心业务是以香港地区为主的公共交通运输服务,当中包括营运以铁路为基础的交通运输网络—“港铁”、提供过境及城际铁路服务、及出租港铁网络沿线的商业设施,香港的专利公共交通工具市场占有率为42.7%。

3/ 太平洋联合铁路公司((Union Pacific Company,UNP.N),是现今全美国最大的铁路网络之一,横跨美国中部及西部地区,太平洋联合铁路公司领导着美国的运输业,在美国的西部和加拿大、墨西哥长达36000英里的铁路线上运输煤、化学制品和其它货物。Overnite Transportation公司是美国最大的卡车运输公司之一。Fenix公司又是有四个技术公司组成,主要从事通讯、微波系统制造和运输管理软件、电子商务应用软件的开发。

4/ 加拿大国家铁路集团( Canadian National Railway Company,NYSE:CNI )是一个集合了许多已营运多年的中小型铁路公司的现代联合企业,经营着加拿大第一条连接大西洋和太平洋海岸的铁路线。公司在北美的经营范围包括遍及北美大陆及各大港口的铁路服务,公司的铁路干线横跨北美,东起大西洋海岸,西至太平洋海岸,南达墨西哥湾,覆盖面在北美独一无二 。这一四通八达的铁路网令人称羡 ,运营效率堪称一流。我们被誉为北美的定时运输铁路 以精确、负责、可靠及运力强大著称。

第四章 未来行业展望

在我国,制约铁路交通运输发展的关键性问题是资金问题。故铁路行业未来发展必会加强铁路与地方合作,促进地方政府参与投资铁路建设;鼓励、支持和引导国有、民营以及境内外各类资本投资铁路基础设施建设;通过铁路投融资体制改革,吸收社会资本参与铁路建设发展,壮大铁路发展实力,提高铁路经营活力。

粤公网安备 44010402000579号

粤公网安备 44010402000579号