首页 > 正文

春节将至,持币过节or持基过节你想好了吗?

2021-01-15 她汇MsC 她汇理财

— 第043期 —

还有不到一个月就要过年了,很多的基民小伙伴又要面对一个灵魂之问:持币过节or持基过节?

特别最近市场势头良好:市场六连阳,上证站上3600点……小伙伴们高兴之余也变得越来越焦虑了:

_ | 持币,怕万一市场继续上涨,错过赚钱; |

_ | 持基,怕市场回调,煮熟的鸭子也飞了; |

其实小伙伴的担心分开来,主要是两个问题:

01

基金赚钱,我要止盈吗?

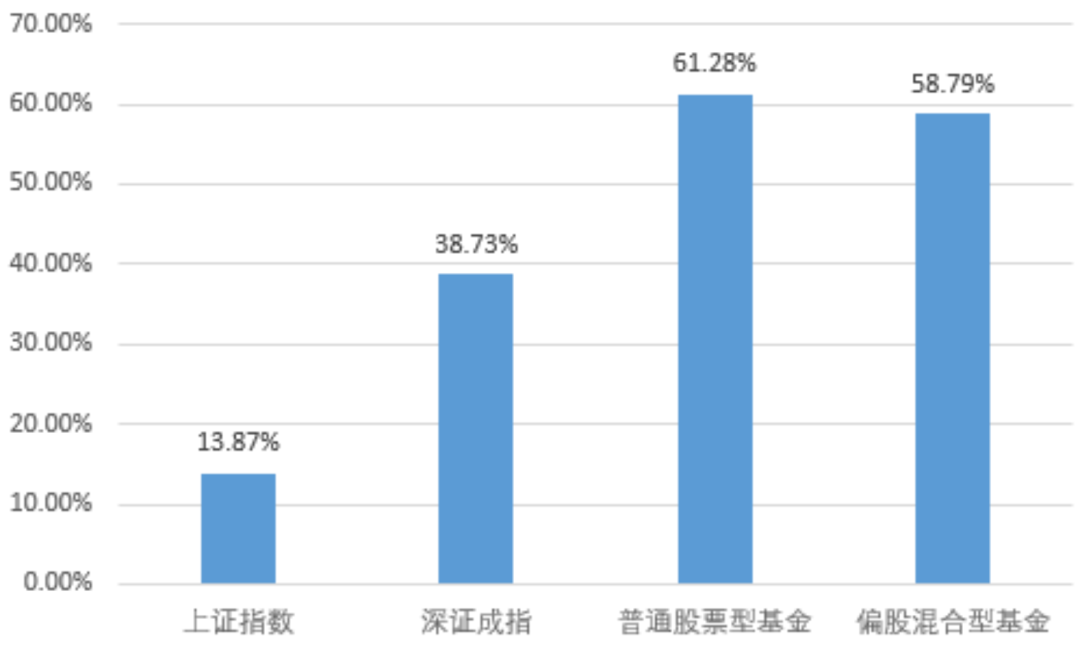

刚刚过去的2020年,权益类基金的表现可谓大放异彩,据Wind数据显示,截至2020年12月31日,普通股票型基金、偏股混合型基金的平均收益分别为61.28%、58.79%,均大幅跑赢上证指数、深证成指:

数据来源:Wind,2020.1.1-2020.12.31,普通股票型基金、偏股混合型基金平均收益指Wind普通股票型基金、Wind偏股混合型基金过去指定期间累计收益率的算术平均值.

看到这个收益,对于大部分的小伙伴来说,开心之后就要操心:

是不是该止盈了?

可万一卖了,市场却又继续上涨了那可怎么办呢?

都说“会买的是徒弟,会卖的才是师傅”,自己持有的基金到底该怎么操作?

大家可以根据以下三个原则来判断:

01

首先看目前是否着急用钱?

着急用钱,这个是大前提,如果自己资金周转不过来,那么即使基金只是有点“小赚”也是要离场,提前“止盈”的,所以建议用闲钱投资,否则碰到有急用钱的情况,着急赎回,一旦出现亏损那就不划算了。

02

其次看达到目标收益了吗?

如果投资经验较少

对基金投资还不是很了解,不知道什么时候该止盈,就先不要定太高的目标,可以先给自己定一个比理财收益高一点的“小目标”,比如10%、15%,然后执行“铁的纪律”,到了目标收益就止盈吧。

如果有一点投资经验

对基金投资有一定的了解,想要目标定的高一些:比如20%、30%,如果你还打算长期持有,怕卖出会后悔,那么可以考虑卖出一部分,比如将获利部分赎回,继续持有本金部分,这样既不必太担心回撤,也不用后悔会踏空了。

如果有更高的预期收益的

看到上面数据显示:普通股票型基金、偏股混合型基金去年平均收益都达到了50%以上,可能有小伙伴觉得自己可以把止盈目标定的高一些,比如:50%、60%。

小目标都可以有,不过MsC这边要提醒各位,历史的业绩不代表未来业绩,并且很多业内大佬也提出了,明年是风险与机会并存的一年,要适当降低预期收益率哦。

而且产品预期收益越高,要承担的风险相对也会更高,大家在定目标收益的时候,一定要综合考虑自己的风险承受能力。

03

止盈后有没有更好的投资方向?

我们这里以主动管理的权益类基金为例,主动型基金一般是通过主动操作,寻求超越市场的业绩表现,所以基金经理的管理能力、基金重仓哪些行业等方面都很重要:

_ | 有更好的投资方向 |

有很多人止盈之后并不是不想再继续投资,而是想要换一只基金:

比如同样是2020年大热的新能源主题基金,发现自己持有的新能源主题基金虽然实现了正收益,但不管是3月、1年的短期收益率,还是3年、5年的长期业绩,都不是很理想,并且自己也是长期看好新能源主题的,想要换一只同样主题的基金,那么就可以考虑将手上基金止盈,换成自己更加看好的基金。

_ | 没有更好投资方向 |

如果目前没有什么更好的投资方向,而且手上持有的基金,基金经理不管是短期业绩,还是5年、10年等的长期业绩表现都满足自己的需求,而且基金投资风格稳定,投资框架等“基”本面没有发生变化,那不妨考虑继续持有。

02

空仓的话,现在我能买入吗?

说完了止盈的问题后,

估计又有小伙伴要问了

现在看着觉得市场势头不错,

节前我还要不要上车?

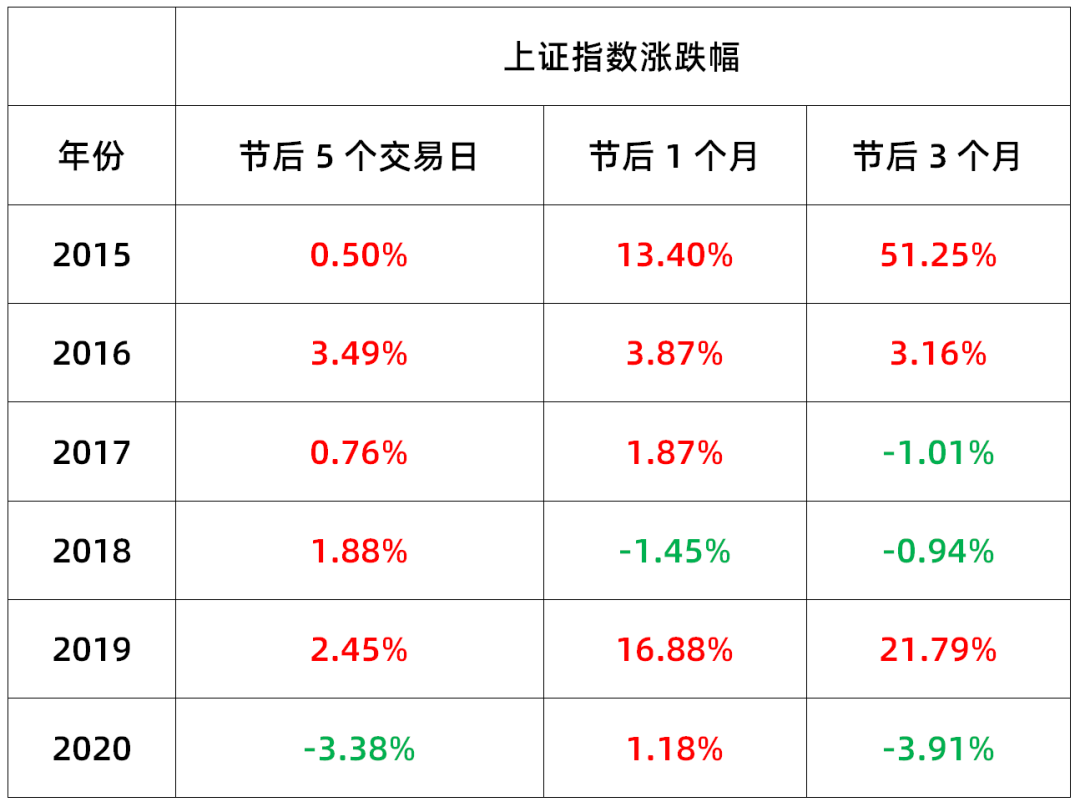

我们这边先来看一组数据:

数据来源:Wind

从上面的数据明显可以看出来,春节前后的涨跌幅并没有明显可循的规律,所以总体上还是建议从个人的实际情况出发,如果年底资金比较充裕,近期也没有什么特别的资金需求,建议不要过多揣测市场短期变化,仍然从长期角度出发,做好自己的投资计划。

Q1

那要怎么买基金呢?

毕竟市场的未来走势是很难判断的,如果把一笔钱一下子投入市场,很多人会担心市场大起大落会影响收益,所以MsC要推出一个能够帮助平滑市场波动的投资方法:

定投

相对于一次性买入,定投可以有效地分散风险,这样如果市场继续上涨不用担心会踏空,即使下跌也可以能通过加仓来降低投资成本。

好了,关于到底应该持币过节还是持基过节,今天就跟大家讲到这里,至于应该怎么选,还是取决于每个人的风险偏好、投资需求和实际的经济状况,各位小伙伴对于这个问题有什么想法的,欢迎在评论区给MsC留言。

预祝大家新年财源广进,投资顺利!

风险提示

本文件作为本公司旗下基金的客户服务事项之一,不属于基金的法定公开披露信息或基金宣传推介材料。

本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。

基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的风险承受能力选择适合自己的基金产品。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其它基金的业绩并不构成新基金业绩表现的保证。

本公司提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。敬请投资人在购买基金前认真考虑、谨慎决策。

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

本文件的著作权归汇丰晋信所有,任何机构或个人未经本公司书面许可,不得以任何形式或者许可他人以任何形式对本文件进行复制、发表、引用、刊登和修改。

粤公网安备 44010402000579号

粤公网安备 44010402000579号