首页 > 正文

【招银研究|宏观点评】“出口替代”延续——2020年12月进出口数据点评

2021-01-16 招商银行研究 招商银行

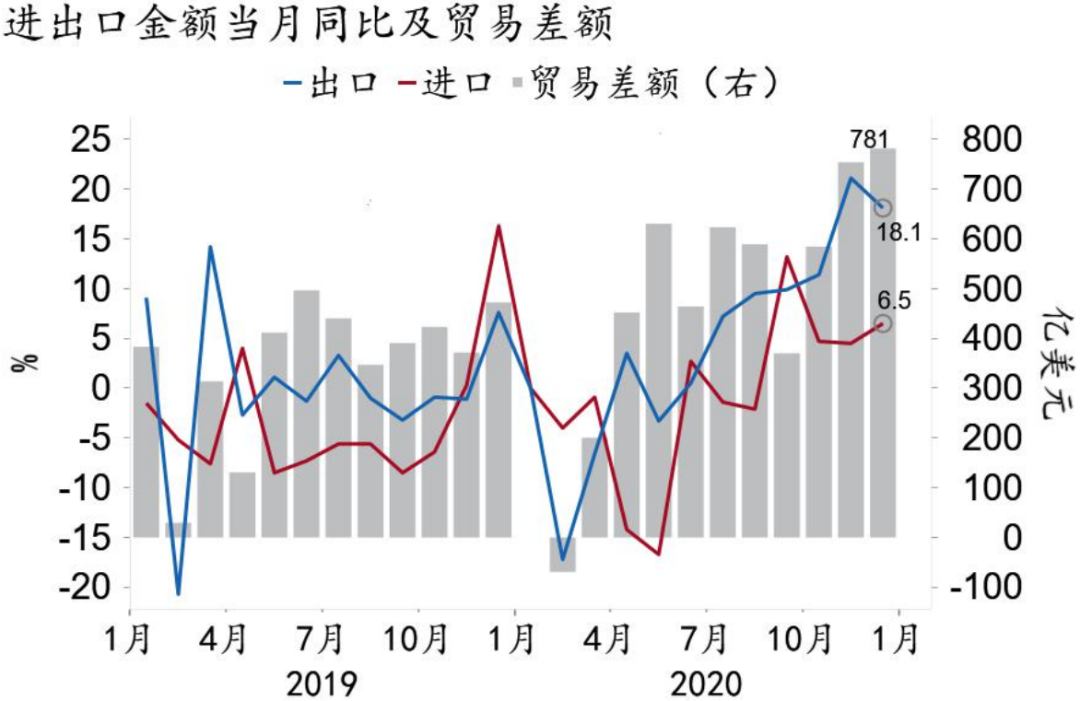

图1:12月贸易顺差再创新高

资料来源:Macrobond、招商银行研究院

2020年全年出口金额同比增长3.6%,比2019年增长了3.1个百分点。全年进口金额同比下跌1.1%,较上年略有回落。全年贸易顺差5,350.3亿美元,为有数据记录以来的第二高点,仅次于2015年。

一、出口:“替代效应”延续

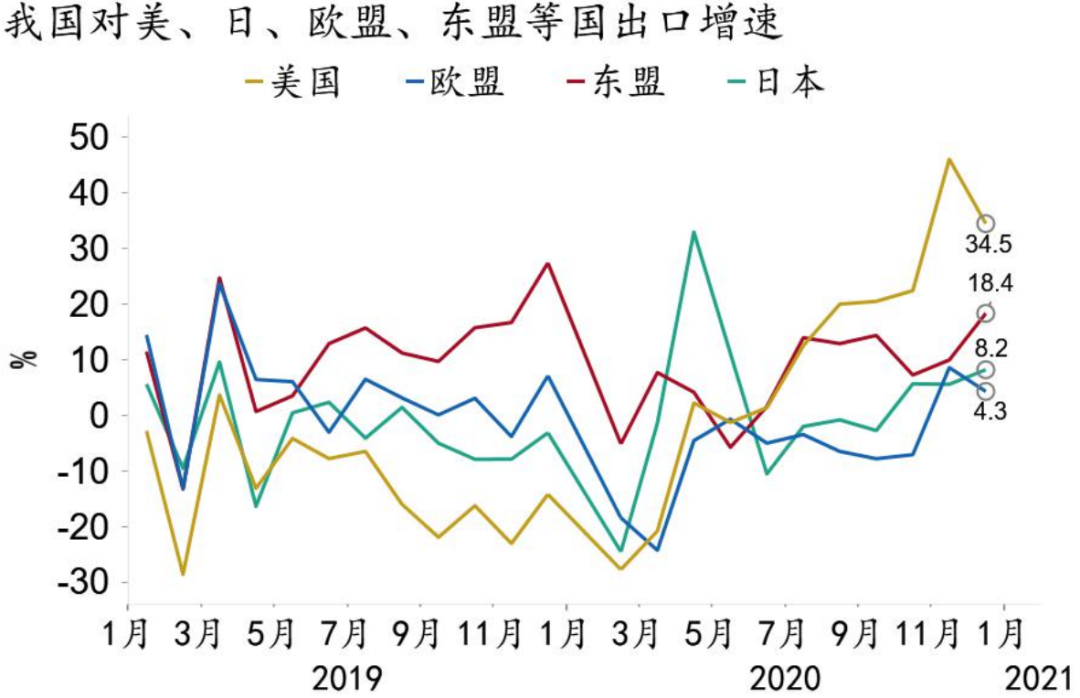

我国出口同比增速较上月小幅回落,但仍超越市场预期,处于近年高位。支撑出口的逻辑与前期相同,主要是由于美欧地区疫情尚未得到有效控制,生产生活无法恢复,需求出现外溢,以及中国对其他受疫情冲击的发展中国家的出口替代。

分地区来看,美国和东盟是出口增长的主要贡献地区。我国对美国出口仍处于高位,12月同比增长34.5%(-11.6pct);对东盟出口增速大幅提升至18.4%(+8.4pct);对日本出口增长8.2%(+2.6pct);对欧盟出口增长4.3%(-4.3pct)。

图2:中国对美国和东盟出口大幅提升

资料来源:Macrobond、招商银行研究院

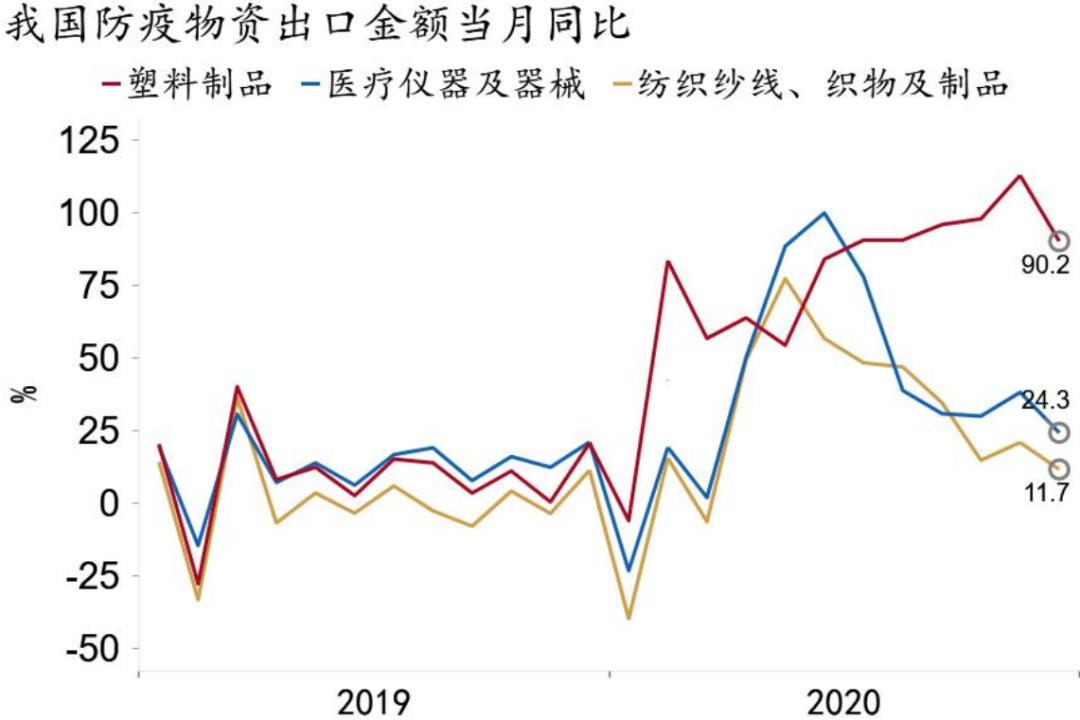

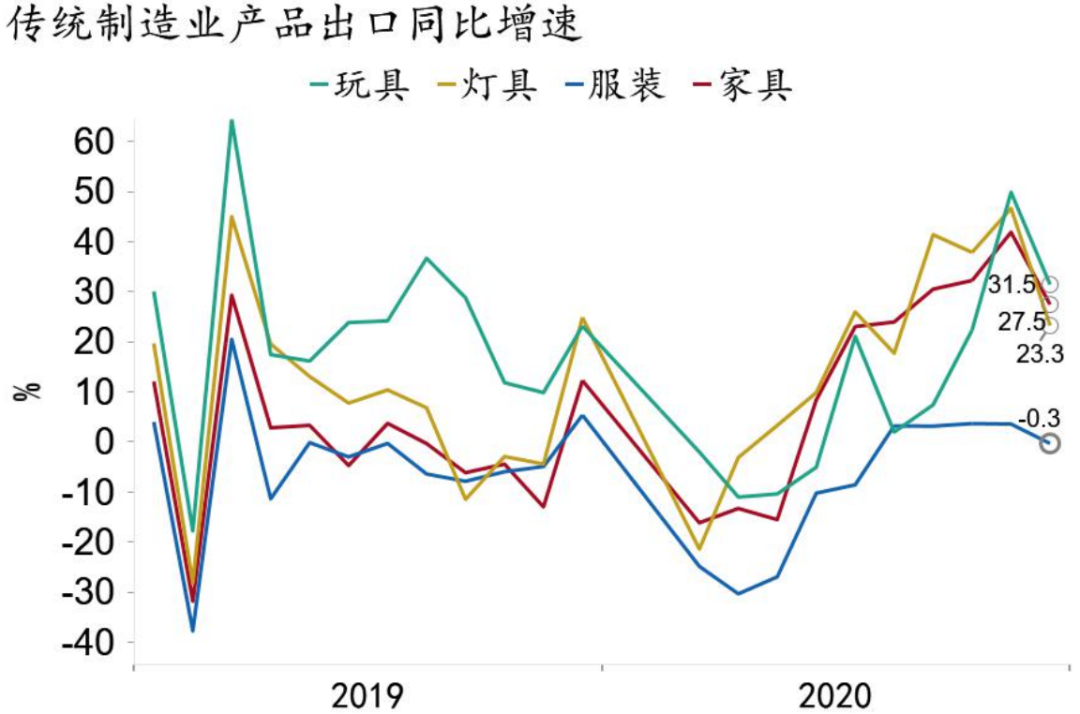

分产品看,防疫物资出口增速继续回落但仍在高位,机电产品和高新技术产品出口保持高速,传统出口商品中的家具、家电、灯具依然不弱。防疫物资方面,纺织品和医疗器械出口同比分别为11.7%(-9.3pct)和24.3%(-13.9pct)。机电产品同比增长23.1%(-1.9pct),高新技术产品出口增长26.5%(+5.4pct),其中集成电路和液晶显示板同比增速分别为39.4%(+13pct)和27.8%(+8.3pct)。传统制造产品中,玩具、家具、灯具增速有所回落,同比分别为31.5%(-18.4pct)、27.5%(-14.4pct)和23.3%(-23.4pct),服装出口增速出现下滑,至-0.3%(-3.9pct)。

图3:防疫物资出口增速仍处高位

资料来源:Macrobond、招商银行研究院

图4:传统制造业产品出口保持韧性

资料来源:Macrobond、招商银行研究院

二、进口:景气提升拉动

12月我国进口增速小幅上升,高于市场预期。进口回升主要受国内生产保持高位、加工贸易改善以及大宗商品价格上涨支撑。当前工业增加值连续两个月保持7%的高增速,同时PMI数据显示短期内生产依旧将保持景气。进料加工贸易连续两个月大幅反弹,12月进口同比增长17.6%。大宗商品价格显著上行,12月CRB现货综合指数同比上涨10.3%。

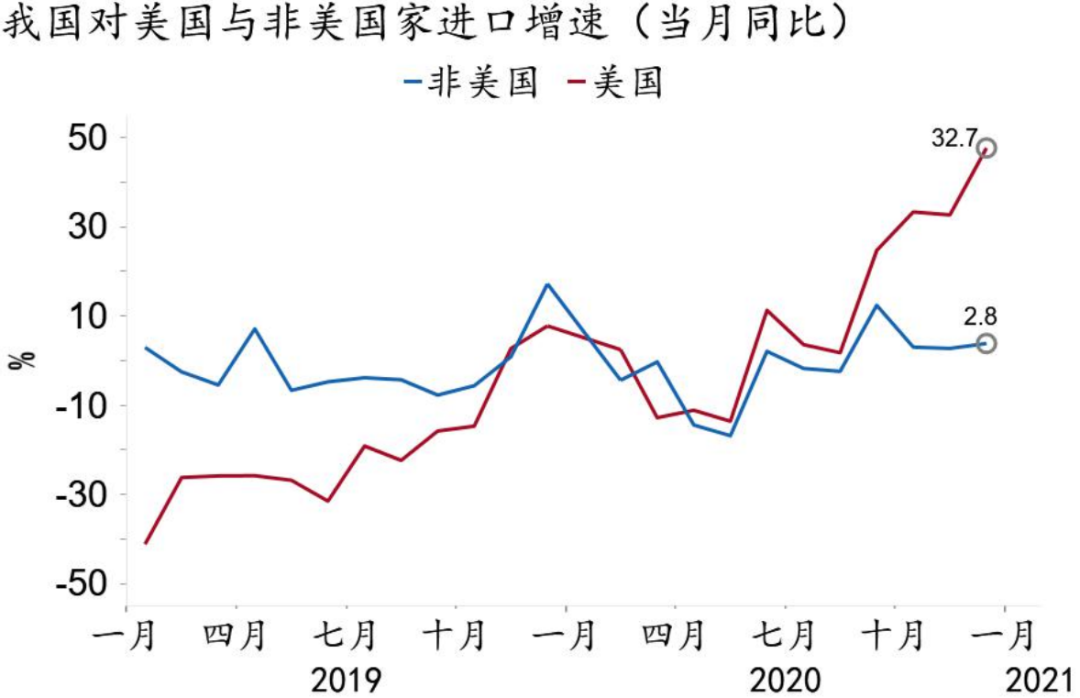

分地区看,在全球产业链逐渐恢复的背景下,12月中国至美日欧及东盟的进口均大幅增长,但对美国进口增长大于其他国家。12月对美国进口同比增长47.7%(+15pct);对东盟进口增速大幅提升至21.7%(+12.4pct);对日本进口增长12.3%(+5.1pct);对欧盟进口增长15.5%(+11pct)。

图5:我国自美国进口增速高于其他国家

资料来源:Macrobond、招商银行研究院

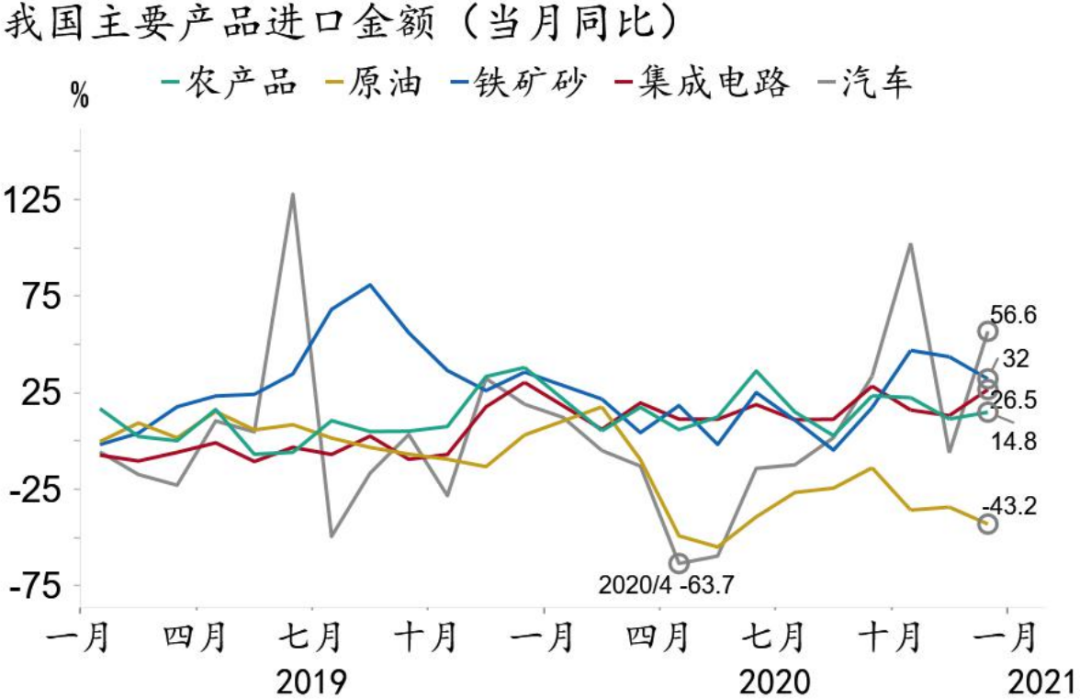

分产品看,12月进口的增量主要由铁矿砂、机电产品和高新技术产品拉动,原油仍然是进口主要的拖累项。12月铁矿砂进口金额因价格提升而保持较高增速,同比增长32%(-11.4pct)。机电产品进口金额增速为20.2%(+9.5pct)。高技术产品进口金额同比上涨20.1%(+6.5pct)。原油进口金额同比下降43.2%(-8.8pct)。农产品进口增速有所回升,进口金额同比增长14.8%(+3.6pct)。

图6:原油依旧是主要拖累项

资料来源:Macrobond、招商银行研究院

三、前瞻:短期延续强势

12月我国进出口表现强劲,再次超出市场预期,贸易顺差再创新高。考虑到短期内欧美疫情无法得到有效控制,上半年我国外贸高景气度有望延续。不过,随着疫苗加速落地,发达国家经济活动有望在下半年回归正常,我国出口的替代效应将有所减弱,但在全球经济复苏共振下,全球经济和贸易的回升将强化我国进出口韧性。

-END-

本期作者

谭卓 宏观经济研究所所长

zhuotan@cmbchina.com

黄翰庭 宏观研究员

huanght@cmbchina.com

责任编辑|余然

粤公网安备 44010402000579号

粤公网安备 44010402000579号