首页 > 正文

【外汇商品】现货市场交易平淡,黑色价格整体回落—大宗商品市场聚焦2021年第三期

2021-01-25 鲁政委世界观 鲁政委

能源:本周油价小幅下跌。目前油价已修复相对公允价值的低估,叠加此前数周美国原油库存持续下降暂告一段落,油价短期继续大幅推涨动能不足。未来几周美国原油库存或持续累积,油价大概率继续承压。

有色:本周铜价持续宽幅震荡。随着中国春节临近,终端需求或有所转弱,对铜价短期提振也有所减弱。

黑色:黑色市场价格整体宽幅震荡走低。需求方面下滑明显,市场整体成交有限,现货价格涨势缺乏动力。当前钢厂成本偏高,冬储成本也普遍高于去年同时期,限制冬储积极性。

一、宏观环境

本周美国公布的经济数据多数好于预期。美国公布,美国1月NAHB房产市场指数为83,低于预测值86和前值86。美国12月新屋开工总数年化为166.9万户,高于预测值156万桶以及前值157.8万桶。美国12月营建许可总数为170.9万人,高于预测值160.4万人以及前值163.5万人。美国1月费城联储制造业指数为26.5,高于预测值12,以及前值9.1。美国1月Markit制造业PMI初值为59.1,高于预测值56.5以及前值57.1。美国1月Markit服务业PMI初值为57.5,高于预测值53.6以及前值54.8。美国12月成屋销售总数年化为676万户,高于预测值655万户以及671万户。

欧元区方面,欧元区11月季调后经常帐为250亿欧元,低于前值266亿欧元。欧元区1月ZEW经济景气指数为58.3,高于前值54.4。欧元区12月CPI年率终值为-0.3%,高于预测值-0.2%,以及前值-0.3%。欧元区12月CPI月率为0.3%,与预测值以及前值一致。欧元区至1月21日欧洲央行主要再融资利率为0%,与预测值以及前值一致。欧元区1月制造业PMI初值为54.7,略高于预测值54.5,低于前值55.2。

英国方面,英国12月CPI月率为0.6%,略高于预测值0.5%,高于前值-0.30%。英国1月CBI工业订单差值为-38,高于预测值-35以及前值-25。英国1月Gfk消费者信心指数为-28,略高于预测值-29和前值-26。英国12月季调后零售销售月率为0.3%,低于预测值1.2%以及前值-4.1%。英国1月制造业PMI为52.9,低于预测值54以及前值57.5。英国1月服务业PMI为38.8,低于预测值45以及前值49.4。

中国方面,中国2020年全年GDP增速为2.3%,低于前值6%。中国第四季度GDP年率为6.5%,高于预测值6.15%以及前值4.9%。中国2020年全年GDP总量为101.60万亿元,高于前值98.65万亿元。中国12月以美元计算贸易帐为781.7亿美元,高于预测值723.5亿美元以及前值754亿美元。中国至1月20日一年期贷款市场报价利率为3.85%,与前值和预测值持平。

本周公布的经济数据如下:

二、EIA周报聚焦:意料之外库存提高,原油价格走弱

一周聚焦

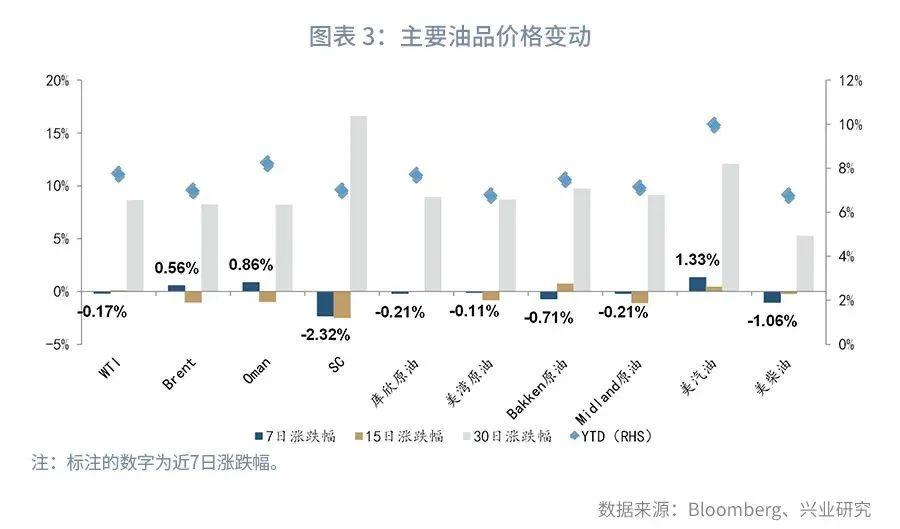

走势回顾:截至1月22日,WTI周度跌幅0.17%,Brent周度涨幅0.56%,Oman周度涨幅0.86%,SC周度跌幅2.32%。

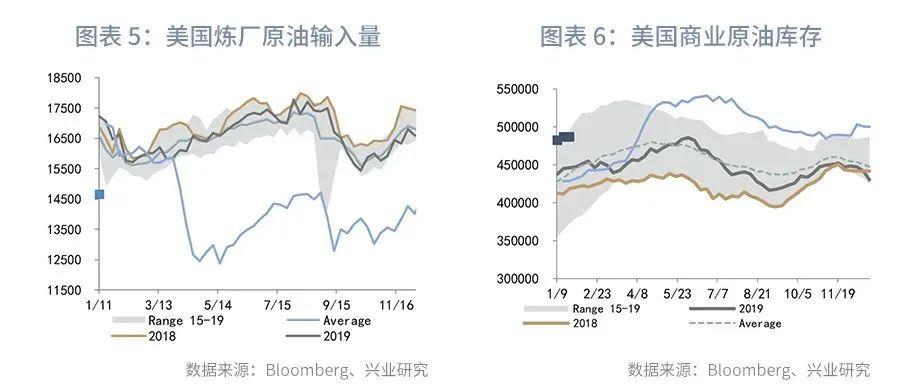

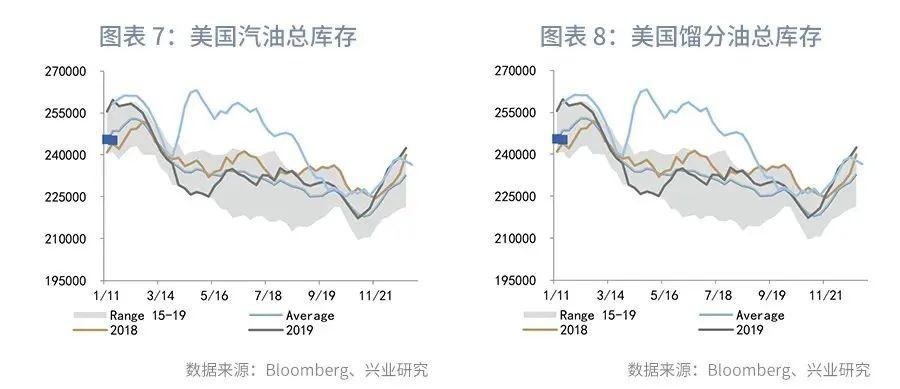

美国至1月15日当周API原油库存增加256.2万桶增加,高于前值-582.1万桶。截至1月15日的EIA库存数据显示,美国原油库存增加435.1万桶,大幅高于市场预期,高于前值-324.1万桶。汽油库存减少26万桶至2.45亿桶。馏分油库存增加46万桶至1.63亿桶。进出口方面,本周原油进口量环比减少19.4万桶/天至604.5万桶/天,原油出口量环比降低76万桶/天至225.1万桶/天。汽油进口量环比增加12.2万桶/天至50.5万桶/天,汽油出口量环比增加13.3万桶/天至73.1万桶/天。需求方面,汽油需求环比加58万桶/天至811.2万桶/天,馏分油需求环比增加21.2万桶/天至382.1万桶/天,航空燃油需求环比减少38.1万桶/天至108.7万桶/天。

EIA报告利空油价。1月15日EIA报告表明,美国原油库存变化值连续5周录得下滑后本周录得增长,创2020年12月11日当周以来新高。需求方面,1月14日,美国总统拜登公布了1.9万亿美元的经济刺激计划提振了市场对经济复苏的信心,这项救助方案包括用于强化疫情应对与疫苗推行的4150亿美元、直接对家庭提供救助的约1万亿美元以及对受疫情冲击特别严重的小型企业与社区提供约4400亿美元。尽管拜登上任后大规模刺激计划的出台助推市场乐观情绪,疫情感染人数增多引起市场对于石油需求的担忧。且目前油价已经修复相对公允价值的低估后,短期进一步大幅推涨的动能减弱。

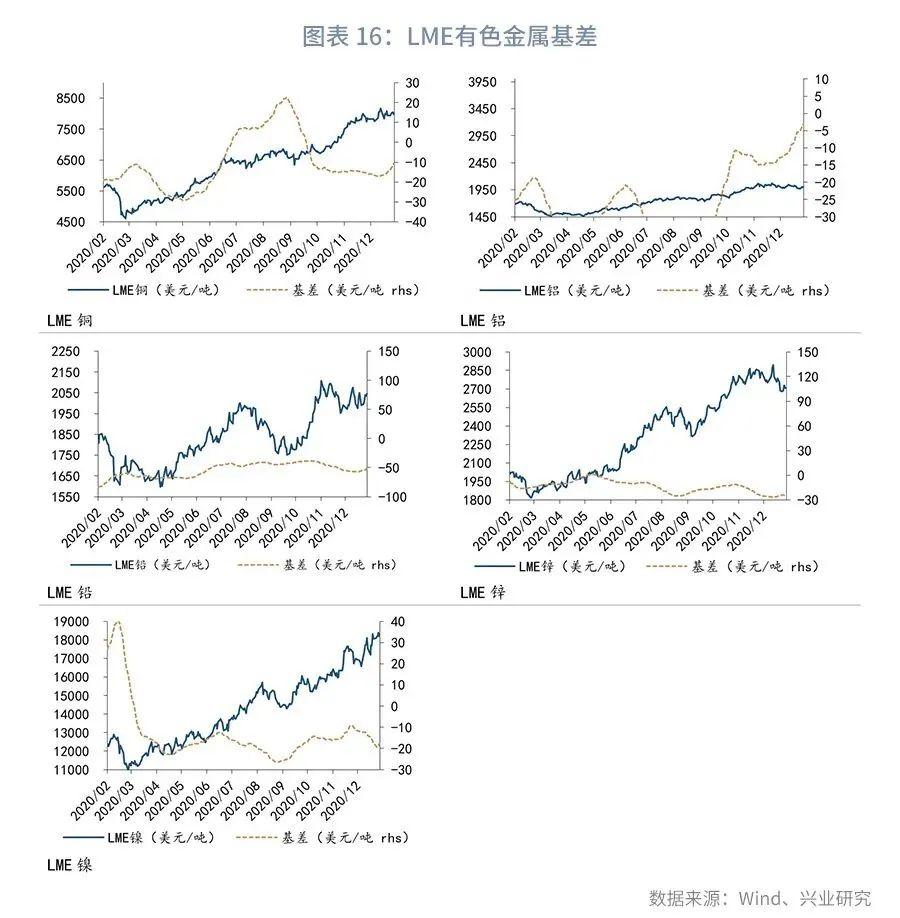

三、有色:全球冶炼活动攀升,铜价宽幅震荡

一周聚焦

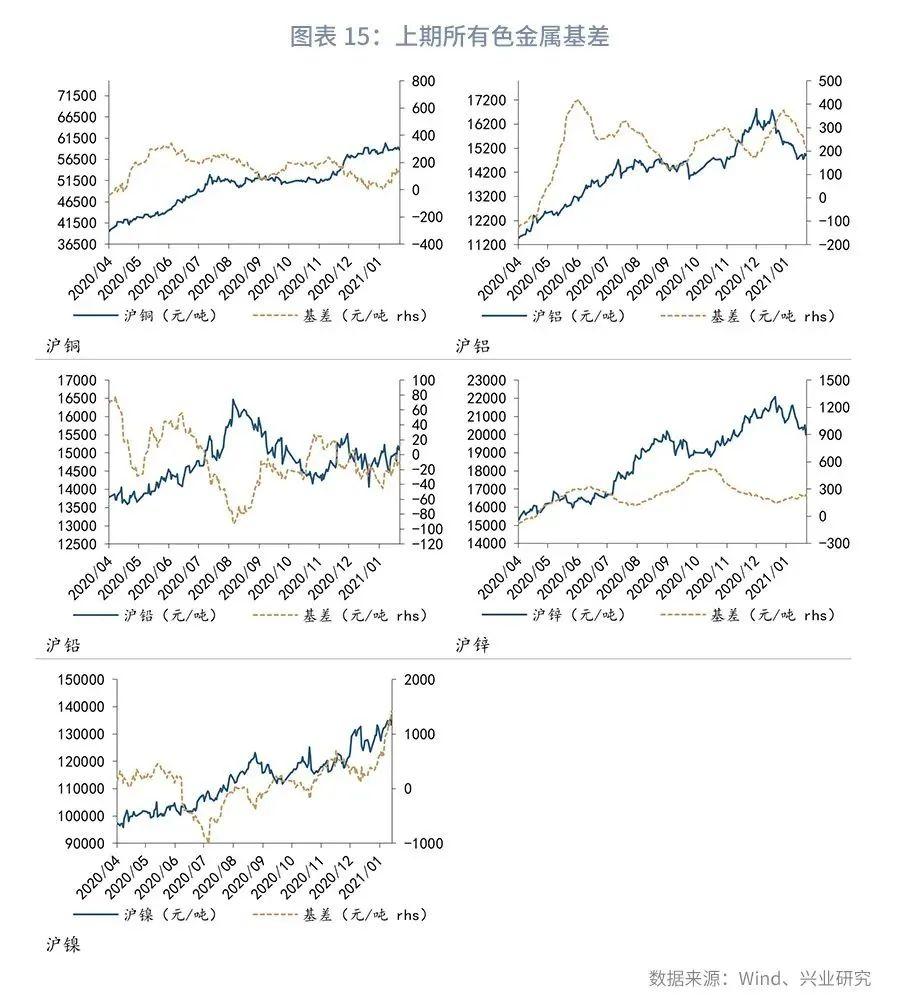

走势回顾:本周有色金属价格涨跌不一。本周伦铜上涨0.66%,沪铜下跌0.3%;伦铝上涨0.63%,沪铝上涨0.74%;伦铅上涨2.76%,沪铅上涨1.00%;伦锌上涨0.84%,沪锌下跌1.36%;伦镍上涨0.86%,沪镍上涨0.36%。

供给方面,必和必拓周一消息表明,法官否认美国原住民阻止力拓铜矿项目的投标。一名美国法官拒绝了亚利桑那州圣卡洛斯阿帕奇部落提出的阻力拓建设该铜矿所需土地交换最终环境研究报告的请求。Resolution是世界上最大的未开发铜矿之一,平均铜品位约为1.5%。全球矿业公司必和必拓(BHP)旗下的Cerro Colorado铜矿在智利北部缺水地区的运营受到质疑,此前该国最高法院维持了当地土著社区对该项目用水的申诉。该土著组织的代理律师表示,在已经开始的新一轮环境审查完成之前,该矿将不得不暂停开采。整体来看,全球12月铜冶炼活动攀升,但铜精矿供应仍旧趋紧。

需求方面,中国春节将至,下游企业的开工率将会下滑,对于铜需求造成了部分负面影响。但拜登推出新一轮刺激政策支撑铜长期需求。

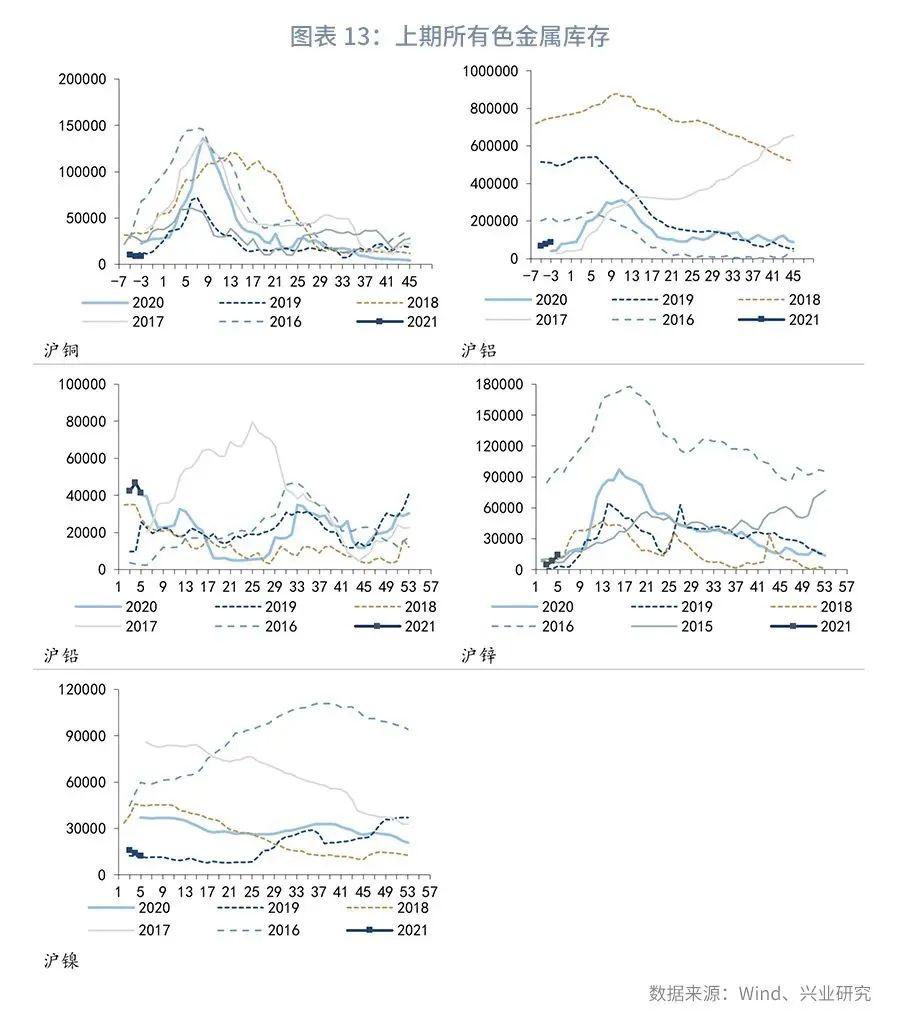

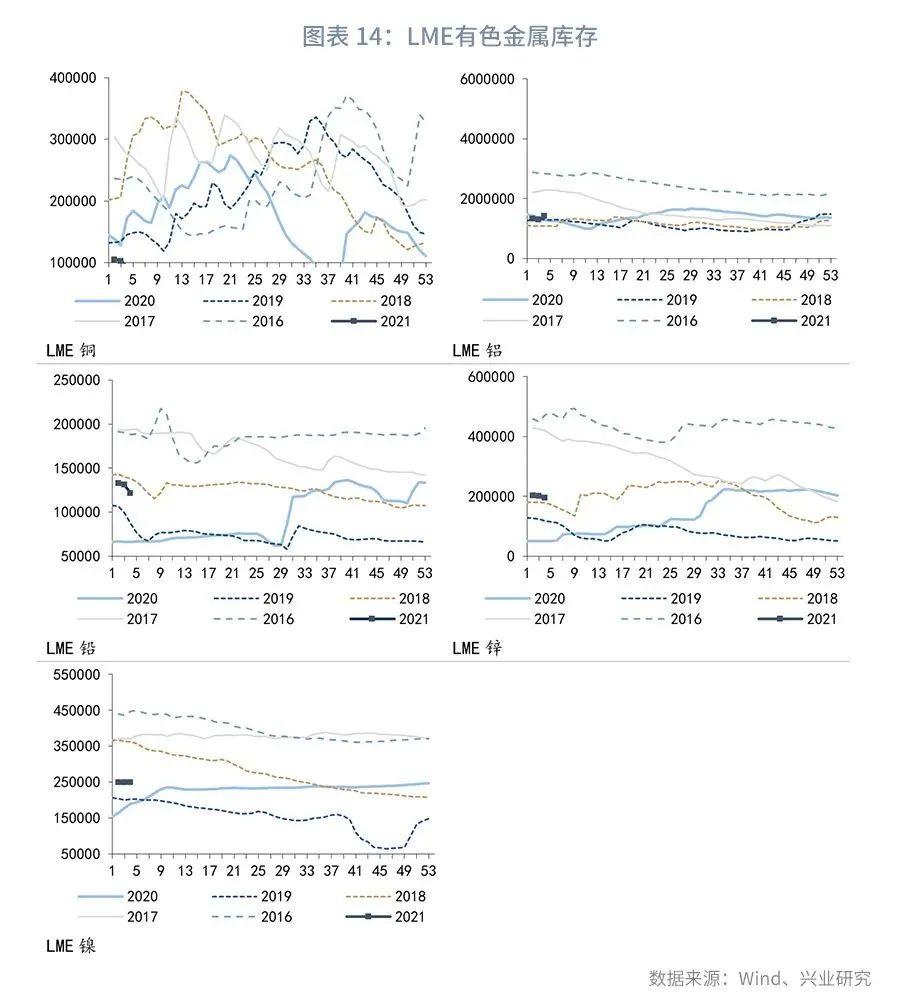

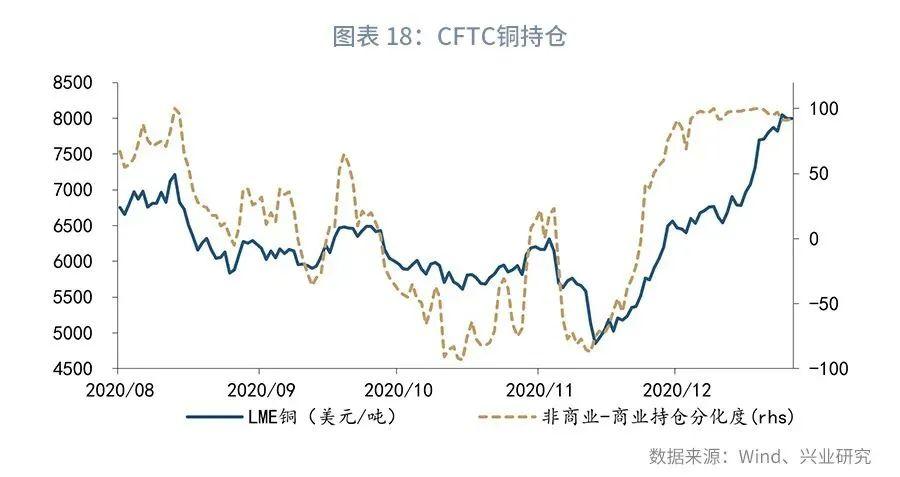

库存方面,截止1月22日,沪铜库存为6994吨,较上周减少2190吨。美国商品期货交易委员会数据表明,截止1月22日,Comex铜库存为75682短吨,较上周下降2376短吨,降幅为3.04%。截止1月19日,COMEX1号铜期货总持仓为254998份,较上周上升3858份,涨幅为1.54%。

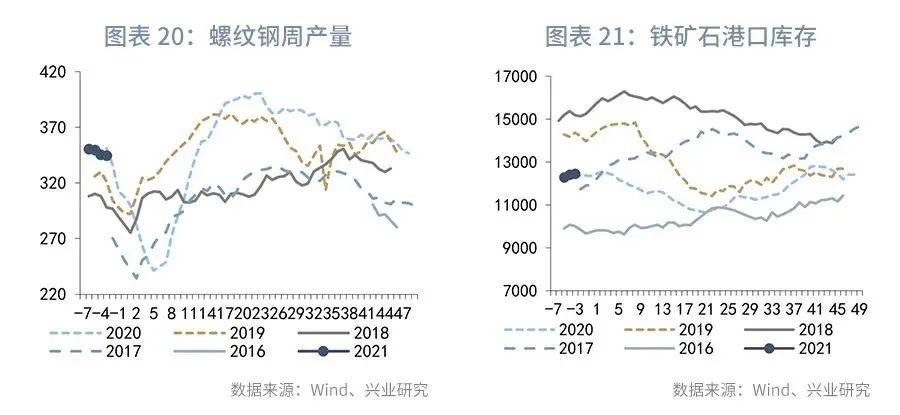

四、黑色:现货市场交易平淡,黑色价格整体下滑

一周聚焦

本周黑色品种下跌,焦煤跌6.02%,焦炭跌0.14%,铁矿石跌0.62%,螺纹钢跌1.51%,热卷跌6.33%。

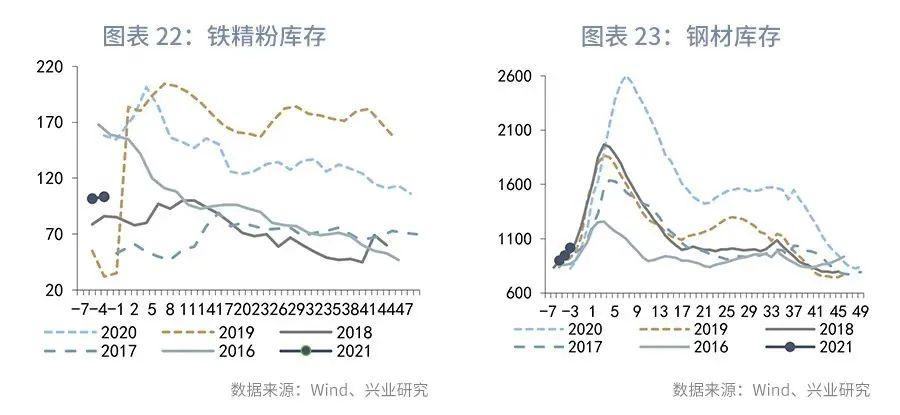

供给方面, Mysteel调研数据显示,京津冀地区27家螺纹钢.生产企业,本周产能利用率42.48%,较上周上升2.86%;其中: 15家全流程钢厂产能利用率为46.01%,较上周下降0.91%,12家调坯轧材钢厂产能利用率29.76%,较上周上升16.48%。从产量数据来看,目前京津冀区域27家样本钢厂螺纹钢周总产量为39.76万吨,较上周上升2.68万吨。本周,京津冀建筑钢材生产指标再次上调。从区域上来看,主要是唐山地区部分轧钢企业复产,导致产量有所上升,产能利用率有所上升;从生产工艺方面来看,唐山调坯轧材企业复产,产量有所增加,但受唐山再次发布重污染天气预警方案影响,本地调坯轧材企业当前已经再次停产,高炉企业本周部分产线产量整体变化不大。需求方面,本周国内螺纹钢的市场交易较为平淡。螺纹钢周表观消费299吨,周环比降17万吨。螺纹钢周产量环比小降;表观消费环比持续下降;总体上周供大于求。目前市场进入季节性淡季,现货市场表现清淡,终端需求持续萎缩。库存方面,螺纹钢总库存701万吨,周环比增30万吨,连续三周累库。其中全国主要钢材社会库存1014.56万吨,较上周增加71.82万吨,较上月增加187.76万吨;35城市螺纹钢库存总量480.49万吨,较上周增加55.19万吨。

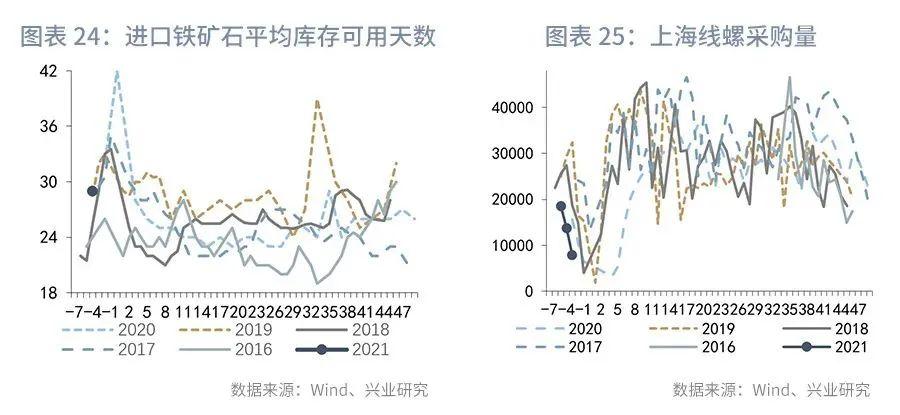

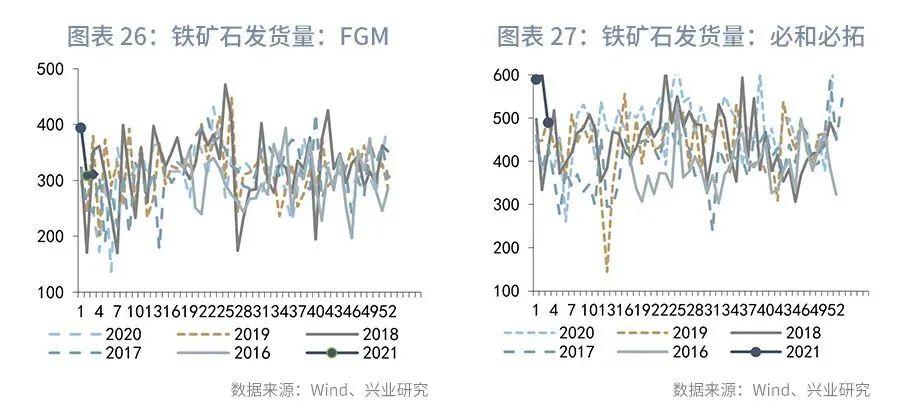

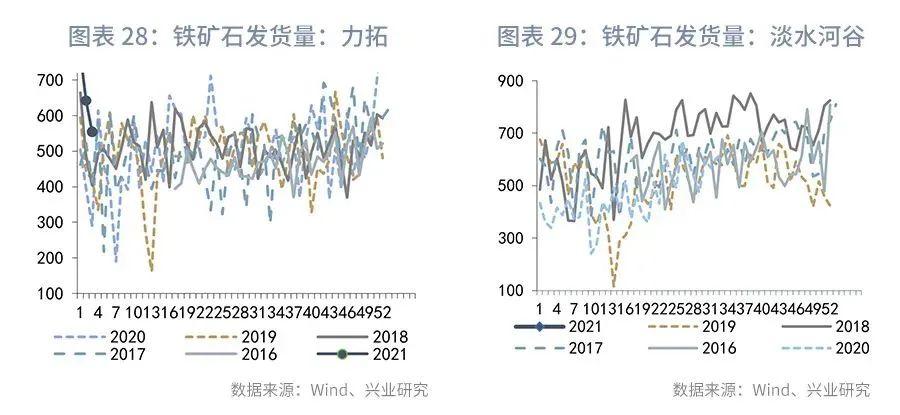

铁矿石供给方面,据Mysteel了解,澳洲方面,沃尔科特港(WALCOTT)BERTH 3 & BERTH 4泊位计划1月18至22日进行检修,本周预计影响5.0天,预计影响量60.72万吨。黑德兰港(HEDLAND)FINUCANE ISLAND "A" BERTH泊位计划1月18日至22进行检修,本周预计影响5.0天,预计影响量57.11万吨。本周澳洲泊位检修预计影响量约为117.83万吨。巴西方面,图巴拉港(TUBARAO)Pier I North泊位计划1月23至24日进行检修,本周预计影响2.0天,预计影响量7.04万吨。图巴拉港(TUBARAO)Pier II泊位计划1月18至21日进行检修,本周预计影响4.0天,预计影响量40.04万吨。蓬塔•达•马德拉港(PONTA DA MADEIRA)Pier IV South泊位计划1月18至22日进行检修,本周预计影响5.0天,预计影响量78.2万吨。因此,本周巴西泊位检修预计影响量约为125.28万吨。需求方面,本周铁矿石市场价格整体持稳偏强,需求支撑价格,铁精粉市场整体表现平稳。库存方面,本周Mysteel 统计样本钢厂进口铁矿石库存总量11993.53万吨,环比增加227.25万吨;当前样本钢厂的进口矿日耗为301.31万吨,环比减少0.24万吨,库存消费比39.80,环比增加0.79。全国45港进口铁矿库存12438.20万吨,较上周增26.33万吨;日均疏港量318.76万吨,增加22.26万吨。分量方面,澳矿进口5755万吨降低114.3万吨,巴西矿4359.86万吨增加165.83万吨,贸易矿5934.2万吨降低96.4万吨,球团563.04万吨降15.42万吨,精粉948.26万吨增加25.05万吨,块矿2000.77万吨增加7.59万吨,粗粉8926.13万吨增加9.11万吨;在港船舶178增6条。

特别提示

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。

粤公网安备 44010402000579号

粤公网安备 44010402000579号