首页 > 正文

新能源高增背景下,需要多少储能?

2021-01-25 郭丽丽的研究札记 郭丽丽的研究札记

本周专题

碳达峰、碳中和愿景下,风电、光伏装机容量有望保持高速增长,十四五期间预计将有大规模新能源并网,新能源高增背景下,需要多少储能?

核心观点

▍为什么发展储能:平衡电力供需波动

传统能源发电的持续性、新能源发电的不确定性和用电需求的间断性决定了电力供需波动持续存在,而储能可平抑电力供需波动。在我国能源转型大趋势下,储能的作用日益凸显,其应用范围涉及发、输、配、用各个环节。在发电侧,储能的主要作用为辅助调频,使电源更具可控性,还能平抑新能源发电的波动性,减少能源浪费,从而促进新能源的消纳;在电网侧,储能可缓解线路阻塞,有效降低网损成本;在用电侧,储能系统可通过谷充峰放实现峰谷价差套利,以及削减用电尖峰,为大工业用户节省容量电费。

▍电化学储能市场前景广阔

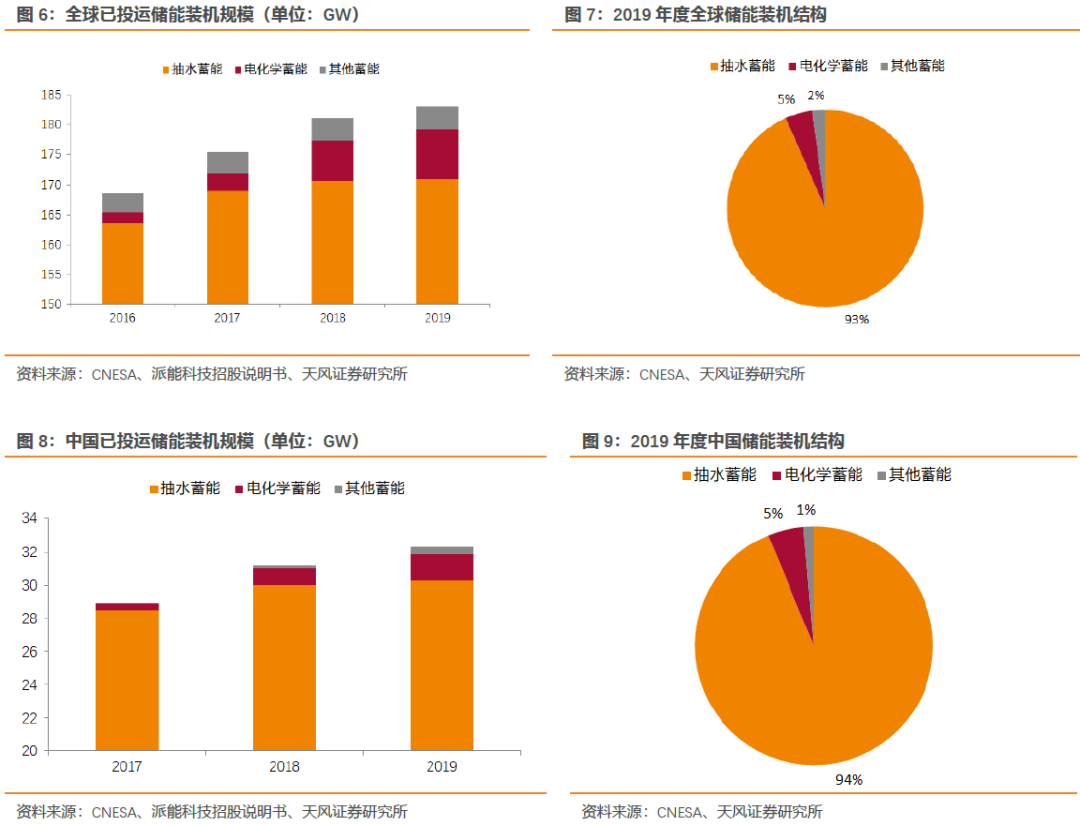

储能技术以抽水蓄能和电化学储能为主。2019年,全球已投运储能项目装机183.1GW,其中抽水蓄能装机171.0GW,占比93.4%,电化学储能装机8.2GW,占比4.5%。从中国的情况来看,2019年,中国已投运储能项目装机规模合计32.3GW,其中抽水蓄能装机30.3GW,占比93.7%,电化学储能装机1.58GW,占比4.9%。电化学储能具有受自然条件约束小、建设周期短、应用场景广泛等优势,发展前景广阔。2013-2019年,受益于锂电成本下降等因素,全球电化学储能装机从0.7GW增长至8.2GW,复合增速50.7%。在中国市场,电化学储能装机从2013年的0.1GW增长至2019年的1.58GW,复合增速58.41%,中国的电化学储能产业正逐步迈入规模化阶段。

▍可再生能源并网,需要配备多少储能?

在碳达峰、碳中和承诺下,提高可再生能源占比成为必然。为解决各地频发的弃光弃风等新能源消纳问题,提高电网的安全性和可靠性,各地纷纷出台鼓励配套储能的措施,新能源发电侧配置储能大势所趋。目前,我国新增电化学储能项目主要应用于用户侧、电网侧、辅助服务、集中式可再生新能源并网四个方面。2018年,集中式可再生能源并网领域储能新增装机72.8MW,同比增长154.5%。在能源结构转型,新能源装机高增,各地政府要求配置储能的背景下,我们对我国新能源并网带来的储能空间进行测算。预计2020-2025年,风电、光伏并网带来的新增储能需求合计为28GWh,年均新增储能需求为4.7GWh。

▍投资建议:新能源消纳水平有望提升,运营类资产价值面临重估

碳达峰、碳中和愿景下,风电、光伏装机容量有望保持高速增长,将带来大规模新能源消纳需求。我们认为,随着储能的快速发展、能源互联网及特高压建设力度加大,新能源消纳水平有望提升。装机容量有望保持高速增长,叠加产业链发展带来装机成本下降及发电效率提升,行业将逐步摆脱补贴依赖并获得进一步发展,风电、光伏发电运营类资产价值面临重估。建议关注光伏运营企业【太阳能】【林洋能源】【信义能源】等;风电运营企业【龙源电力】【节能风电】【福能股份】【金风科技】等。

▍风险提示:政策推进不及预期;补贴兑付节奏大幅放缓;新能源消纳不及预期;行业竞争加剧等。

目录

正文

1. 新能源高增背景下,需要多少储能?

1.1. 为什么发展储能:平衡电力供需波动

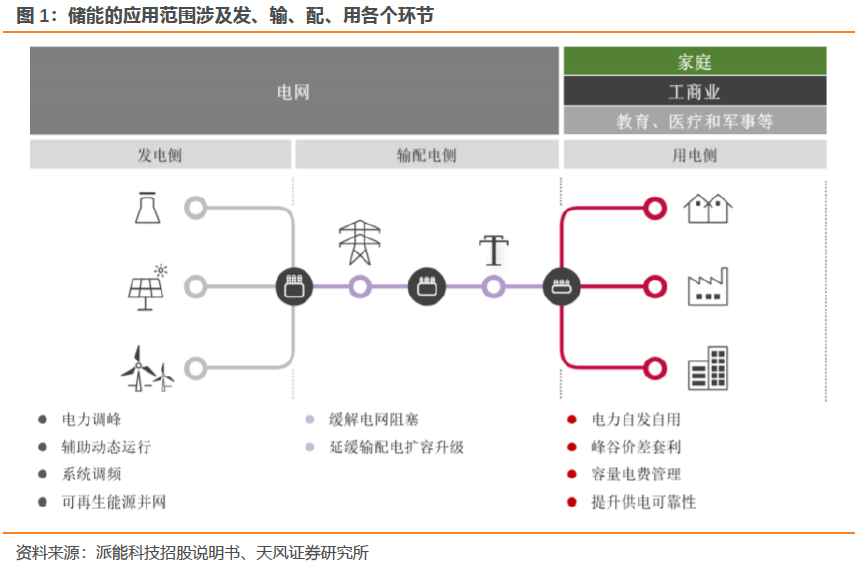

能源转型趋势下,储能的作用日益凸显。电力是即发即用、无法直接储存的能源形态,因而在电力供需两端频繁波动的背景下,为保障电能质量的稳定,调度单位需要实时平衡。而储能是将电能转化为其他形式的能量存储起来,并在需要时转化为动能、势能等。储能具有环境适应性强、配置方式灵活、建设周期短等优势。在我国能源转型大趋势下,储能的作用日益凸显,其应用范围涉及发、输、配、用各个环节。

1.1.1. 发电侧:辅助传统电力调频,促进新能源消纳

传统发电领域:储能辅助调频。在传统发电领域,储能在发电侧的主要作用为辅助调频,使电源更具可控性。一般适用于电源灵活性较差的地区,例如山西、内蒙古等火电装机为主的省份,通过配置功率型储能电池,可以增加机组整体的响应性能。

新能源领域:储能可平滑出力波动,促进新能源消纳。由于风电、光伏等新能源发电具有较强的随机性、波动性和间接性。因此,新能源高比例接入电力系统后,将导致发电波动大幅增加,增加了维持电力供需平衡的难度。而储能系统可以跟踪新能源发电出力计划,在出力低谷时储能系统输出功率,在出力尖峰时,储能系统吸收功率。因此,储能系统可平抑新能源发电的波动性,从而减少能源浪费,促进新能源的消纳。

1.1.2. 电网侧:缓解电网阻塞,降低网损成本

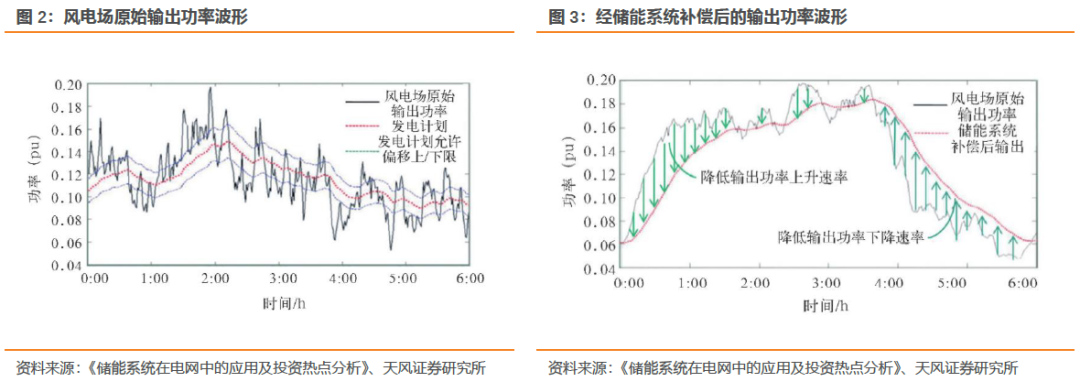

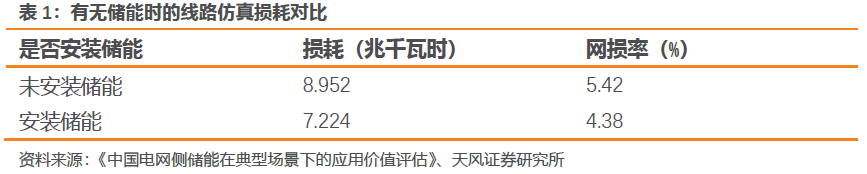

储能系统置于线路上游,缓解电网阻塞。发生线路阻塞时,位于上游的储能系统吸收未能输出的电能,并在线路负荷较小时再输出电能,可以有效缓解电路阻塞情况。

储能可有效降低网损成本。峰负荷时的电价高,相应时段的网损成本也更高,通过安装储能系统可有效提高电网的输配电能力,从而降低网损成本。根据《中国电网侧储能在典型场景下的应用价值评估》中的测算,在单回10千伏输电线路、末端负荷供电案例下,安装1兆瓦时储能即可降低网损率约1%。

1.1.3. 用电侧:峰谷价差套利,容量电费管理

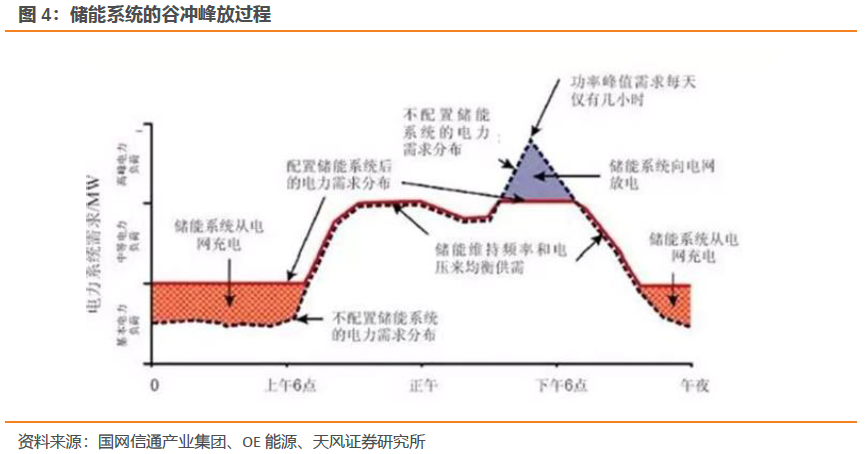

谷冲峰放,价差套利。我国大部分地区采用分时电价体系,将一天按负荷曲线划分为峰、平、谷三个时段,并对应峰、平、谷三种电价,在分时电价体系下,峰时用电成本高于谷时用电成本。用户安装储能系统后,在谷时充电、峰时放电,实现了峰谷价差套利从而降低用户的用电成本。

削减用电尖峰,降低容量电费。我国对供电部门大工业企业实行两部电价制,即用与容量成比例的固定基本电价和与用电量成比例的变动电价来决定电费。工业用户可利用储能系统在负荷低谷时充电,在负荷高峰时放电,从而降低整体负荷,减少容量电费。

1.2. 电化学储能市场前景广阔

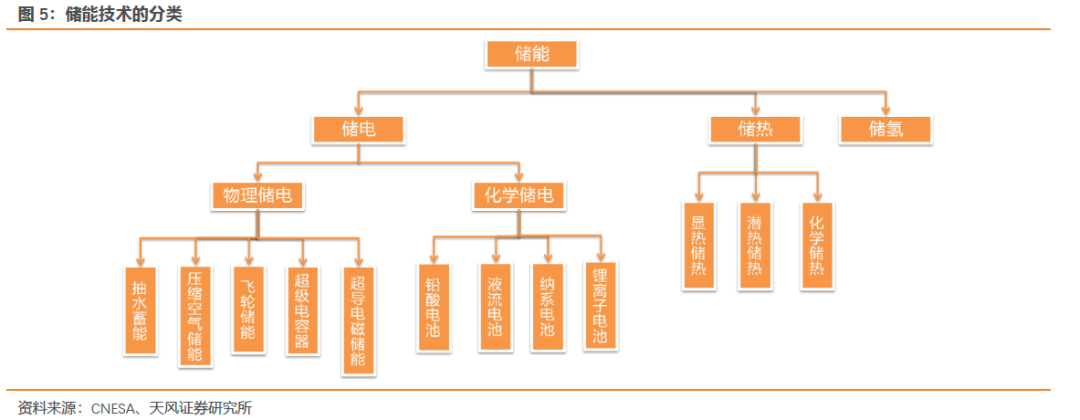

储能技术以传统的抽水蓄能及电化学储能为主,新型储能技术获得重视。储能技术是通过特定的装置或物理介质将不同形式的能量储存起来,以便在需要时再次利用的技术。狭义来看,储能技术主要指热储能和电储能技术。传统储能技术以抽水蓄能及电化学储能为主,随着工艺技术的进步和国家对储能的重视,多种新型储能技术已在电力系统的各个环节有所运用。

其中电储能技术为实现电力与化学能、机械能等其他形式的能量之间的单向或双向存储技术,包括物理储电技术和化学储电技术,物理储电技术包括抽水储能、压缩空气储能等主要形式。一般而言,物理储能设备寿命较长,主要应用于调峰调频和备用电源,但响应时间较长;化学储能包括锂离子电池、全钒液流电池、铅碳电池等形式,其中锂离子电池是当下综合性最好的电池体系,性价比高、响应时间短,在储能电站中得到广泛运用。

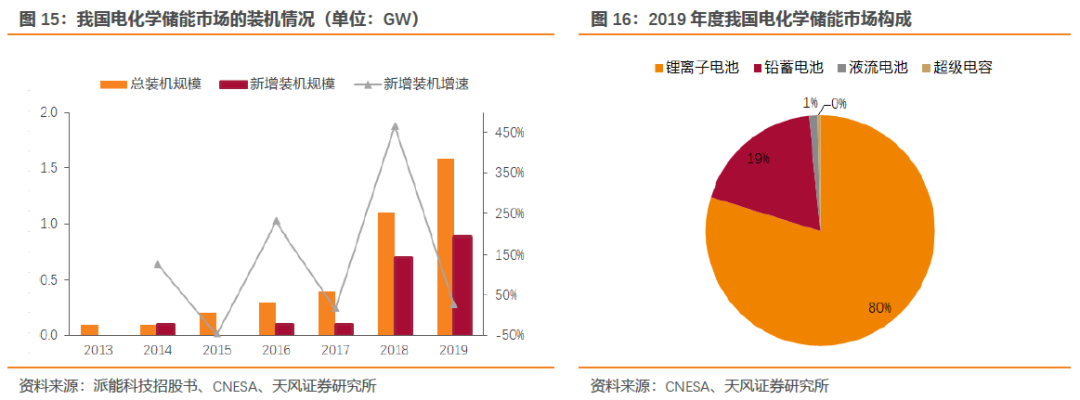

储能项目装机规模稳定增长。截至2019年年底,全球已投运储能项目装机183.1GW,其中抽水蓄能装机171.0GW,占比93.4%,但其装机规模同比几乎无增长;电化学储能装机8.2GW,占比4.5%,装机规模同比增长24.8%。从中国的情况来看,2019年,中国已投运储能项目装机规模合计32.3GW,占全球市场的17.6%。其中,抽水蓄能装机30.3GW,占比93.7%,装机规模同比增速不到1%;电化学储能装机1.58GW,占比4.9%,装机规模同比增长58.5%。

抽水蓄能装机规模最大,电化学储能最具发展潜力。抽水蓄能技术在20世纪90年代就已实现商业化应用,发展较为成熟,目前在全球已投运储能项目中装机规模占比最大,但受地理资源条件约束,且具有能量密度低、投资额高等缺陷。而电化学储能是当前应用最广、最具潜力的电力储能技术,其全球的装机规模从2016年的1.8GW上升2019年的8.2GW,复合增速65.78%。电化学储能具有受自然条件的约束小、建设周期短、应用场景广泛等优势,未来随着规模效应体现,成本进一步下降,电化学储能的发展前景广阔。

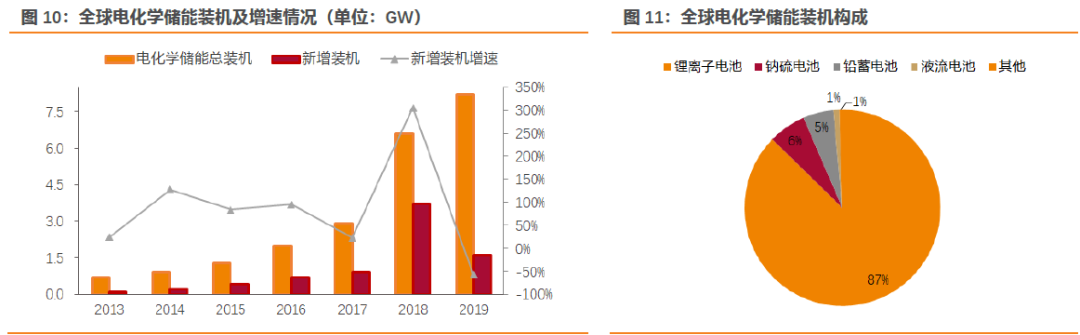

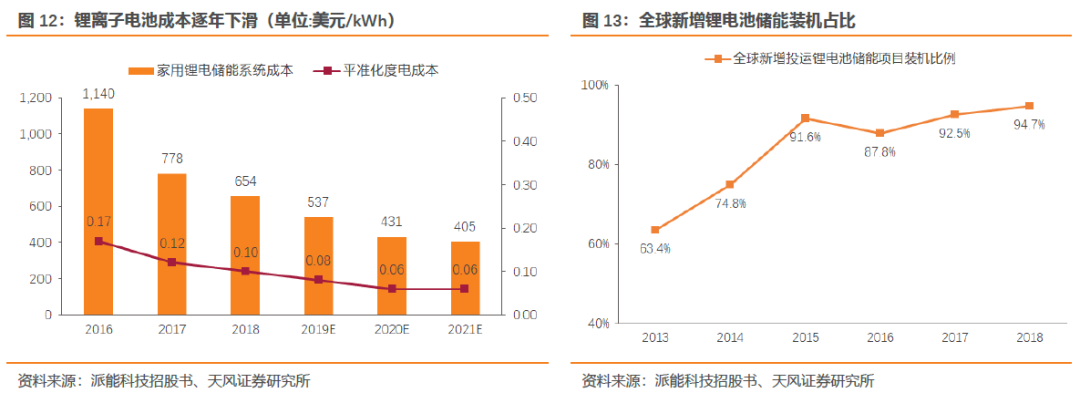

锂电成本下降助推全球电化学储能市场高速增长。过去五年,全球主要发达国家尝试规模化应用电化学储能技术,电化学储能装机在全球范围内呈现加速增长的趋势。2013-2019年,全球电化学储能装机从0.7GW增长至8.2GW,复合增速50.7%。其中,2018年电化学储能装机同比增速127.59%,实现跨越式增长。电化学储能实现高速增长的驱动因素主要源于锂电成本的下降。①锂电为电化学储能主流技术路线:截至2019年,锂电池储能为电化学储能的主要构成,装机规模占比87.3%。与其他电化学储能技术相比,锂离子电池已经连续七年占据全球新增投运总规模的最大比重,装机规模也在 2019年迎来了历史新高,达到 7.2GW。②锂电成本下降:近年来,锂电储能成本呈现快速下降趋势,技术经济性持续提升。据彭博新能源财经统计,截至 2018 年,一套完整安装的 14kWh 家用锂电储能系统的基准资本成本为654 美元/kWh,折算为平准化度电成本约为 0.10 美元/kWh,较 2016 年下降约 42.6%。BNEF 预计到 2021 年该成本将下降至 405 美元/kWh,未来三年累计下降幅度为 38.1%。

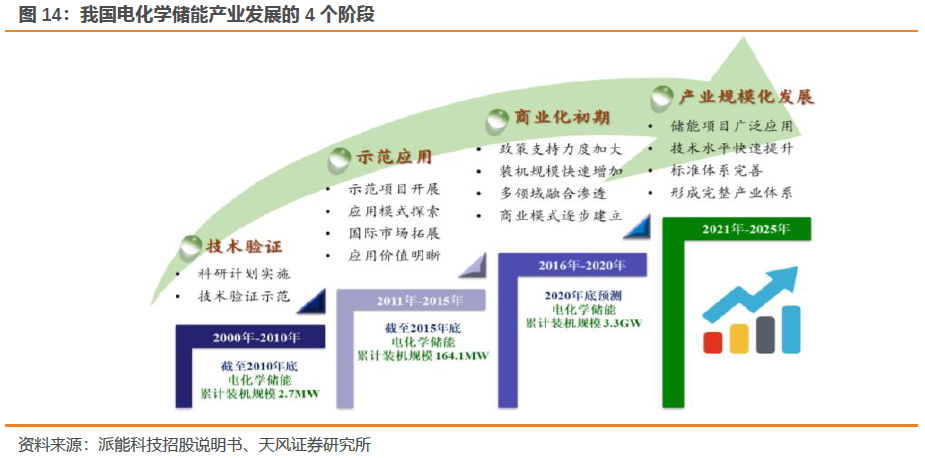

中国电化学储能市场:迈入规模化阶段。从规模来看,中国的电化学储能装机规模连续多年保持快速增长趋势,2013-2019年,电化学储能装机从0.1GW增长至1.58GW,复合增速58.41%。且新增装机保持高速增长,2018年,电化学储能新增装机规模同比增长465%。从结构来看,与全球市场一致,锂离子电池为我国电化学储能的主要构成,2019年,锂离子电池占电化学储能装机的79.7%。总体来看,我国电化学储能装机规模尚小,这与其所处的发展阶段相关。当前,我国电化学储能市场正从商业化初期阶段过渡到产业规模化阶段。未来,我国电化学储能产业有望快速提升技术水平、完善标准体系,并形成完整的产业体系。

1.3. 可再生能源并网,需要多少储能?

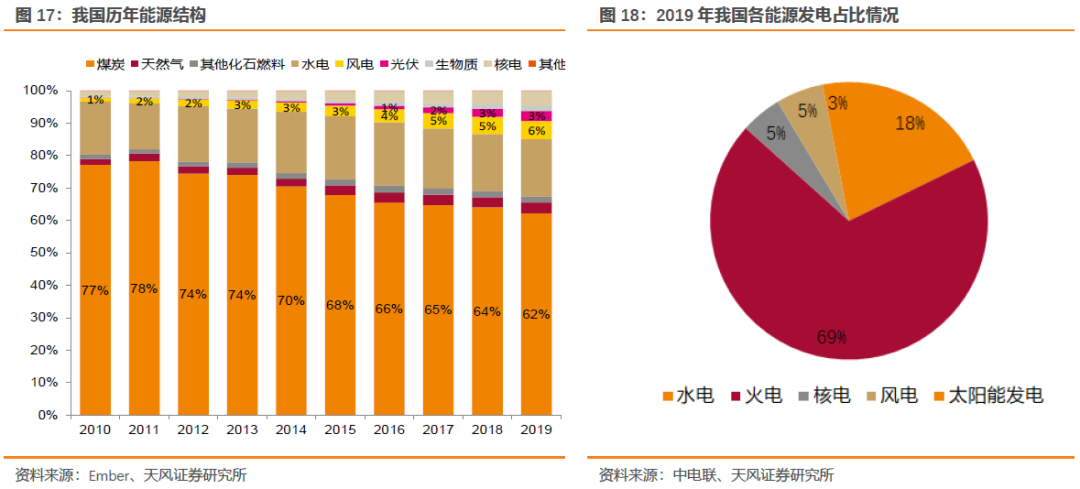

在碳达峰、碳中和承诺下,提高可再生能源占比成为必然。2020年以来,我国碳减排布署工作加速推进,以实现2030年碳达峰、2060年碳中和的目标。近年来,我国风电、光伏发电等新能源发电量占比逐渐提升,但电源结构仍以煤电为主。进一步降低煤电占比,增加新能源发电成为实现碳达峰目标的必然之路。截至2019年,我国煤碳发电量占比62%,光伏发电占比3.1%,风电占比5.5.%。未来,新能源发电占比还有很大的提升空间。

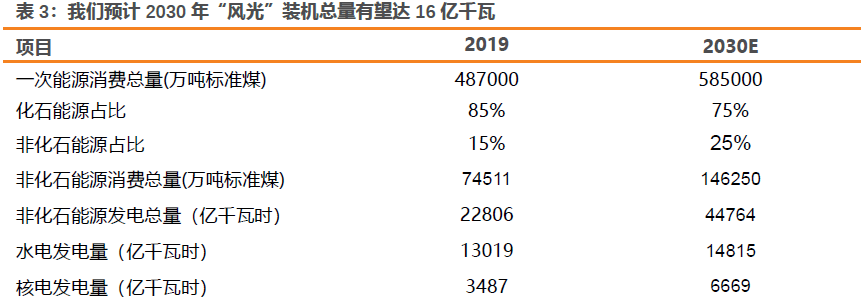

预计2030年风电、光伏装机有望达16亿千瓦。据我们测算,在碳中和及碳达峰愿景下,预计到2030年,风电、光伏发电量分别由2019年0.4/ 0.2万亿度,提升至1.2/1.2万亿度;装机容量分别由2019年2.1/ 2.0亿千瓦提升至5.6/10.0亿千瓦,合计16亿千瓦,高于2020年12月气候雄心峰会上提出的12亿千瓦最低目标。

为解决弃光弃风等问题,提高电网的安全性和可靠性,新能源发电侧配置储能大势所趋。2020年度,我国多个地区出台鼓励配套储能的措施。截至目前已有17个省份发布文件明确提出新能源配储能,而配置的比例各不相同,介于5%-20%之间。2020年1-9月中国新增的电化学储能投运533.3MW,其中新能源发电侧储能比重最大已达到2/3。

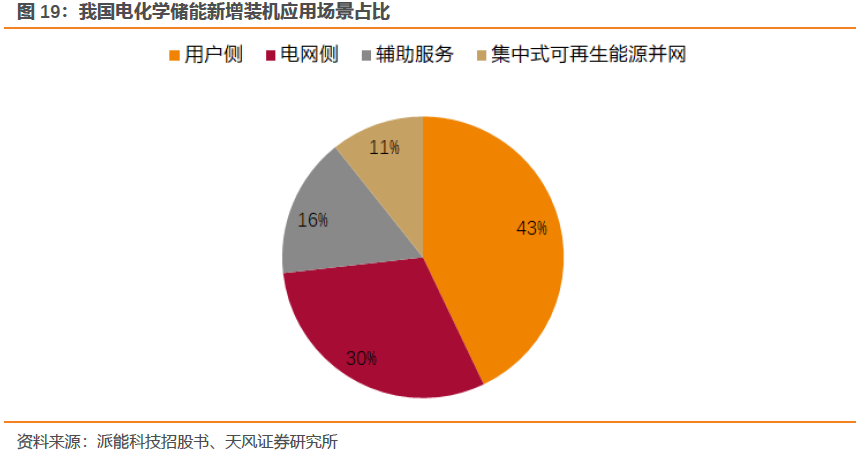

“可再生能源+储能”有望成为电源侧储能的主要驱动力。我国新增电化学储能项目主要应用于用户侧、电网侧、辅助服务、集中式可再生能源并网四个方面。2018年度,用户侧领域的储能新增装机规模最大,为293.3MW,占比42.9%;集中式可再生能源并网领域储能新增装机72.8MW,同比增长154.5%。随着可再生能源并网规模的逐渐增加,对储能的需求会进一步增加。当前,政府部门正积极出台政策要求新能源配置储能,虽然目前储能项目盈利性不佳,但在未来,随着电改红利释放,政府将积极促进储能项目的直接交易与成本分摊,储能项目有望实现经济性,进一步驱动电源侧储能的增加。

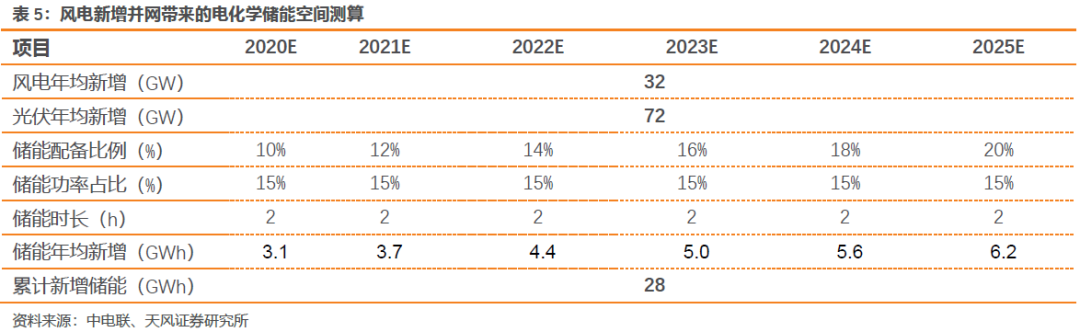

在能源结构转型,新能源装机高增,各地政府要求配置储能的背景下,我们对我国新能源并网带来的储能空间进行测算。预计2020-2025年间,风电、光伏并网带来的新增储能需求合计为28GWh,年均新增储能需求为4.7GWh。

测算假设:①新增装机:根据表3的测算结果,假定2020-2025年,风电光伏新增装机呈线性增长,每年合计新增装机规模104GW;②储能配比率:从2020年各地要求的储能配比率来看,最低配比要求5%,最高配比要求20%。我们假定2020年实现配比率10%,以后每年配比率逐渐上升2pct,至2025年实现配比率20%;③储能功率占比:根据现有储能项目功率配比情况,假设为15%;④储能时长:按2h的平均备电时长作为估算值。

1.4. 投资建议:新能源消纳水平有望提升,运营类资产价值面临重估

碳达峰、碳中和愿景下,风电、光伏装机容量有望保持高速增长,将带来大规模新能源消纳需求。我们认为,随着储能的快速发展、能源互联网及特高压建设力度加大,新能源消纳水平有望提升。装机容量有望保持高速增长,叠加产业链发展带来装机成本下降及发电效率提升,行业将逐步摆脱补贴依赖并获得进一步发展,风电、光伏发电运营类资产价值面临重估。建议关注光伏运营企业【太阳能】【林洋能源】【信义能源】等;风电运营企业【龙源电力】【节能风电】【福能股份】【金风科技】等。

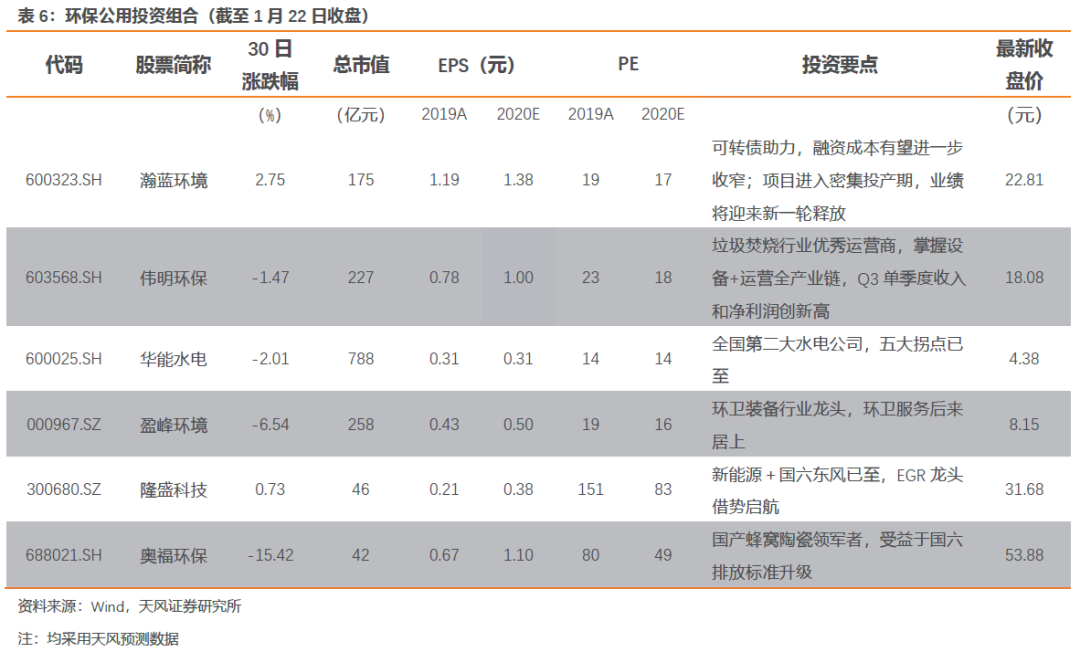

2. 环保公用投资组合

3. 重点公司外资持股变化

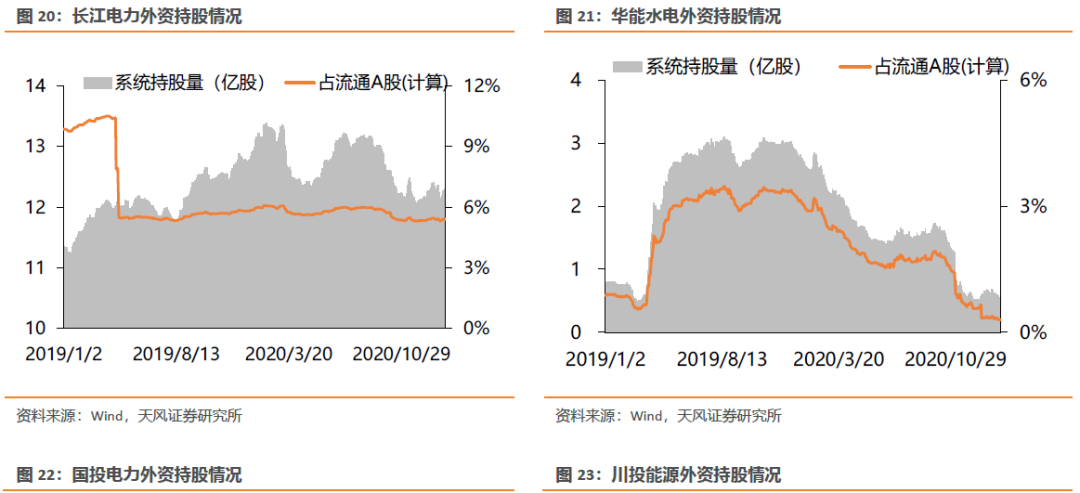

截至1月22日,剔除限售股解禁影响后,长江电力、华能水电、国投电力和川投能源外资持股比例分别为5.40%、0.29%、2.26%和3.36%。较年初(1月2日)分别变化-0.05、-0.06、+0.08和+0.09个百分点,较上周分别变化+0.06、-0.04、+0.00和-0.08个百分点。

4. 行业重点数据跟踪

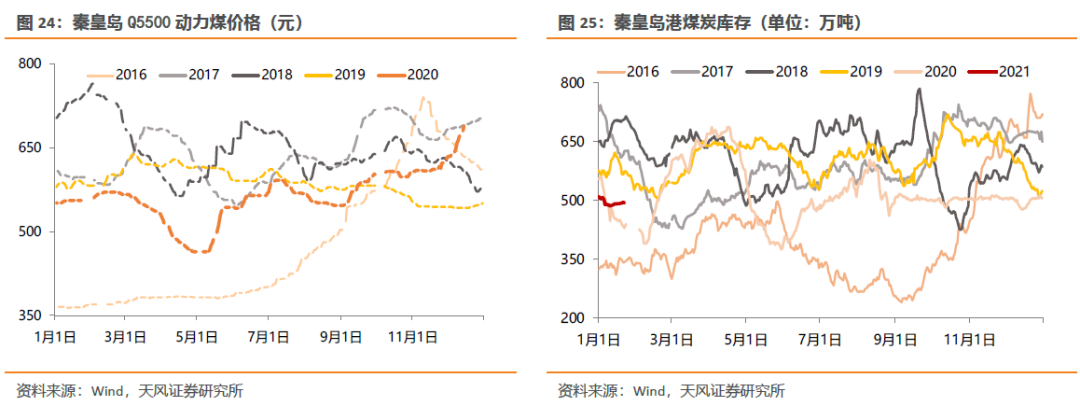

煤价方面,截至2020年12月15日,秦皇岛港动力末煤(5500K)平仓价为689元/吨,较去年同期增加146元/吨,同比变化+26.9%,较2020年11月30日630元/吨环比变化+9.4%。

库存方面,截至1月22日,秦皇岛港煤炭库存总量为493万吨,较去年同期增加64万吨,同比变化+14.8%,较2020年12月31日505元/吨环比变化-2.4%。

5. 行业历史估值

6. 上周行情回顾

7. 上周行业动态一览

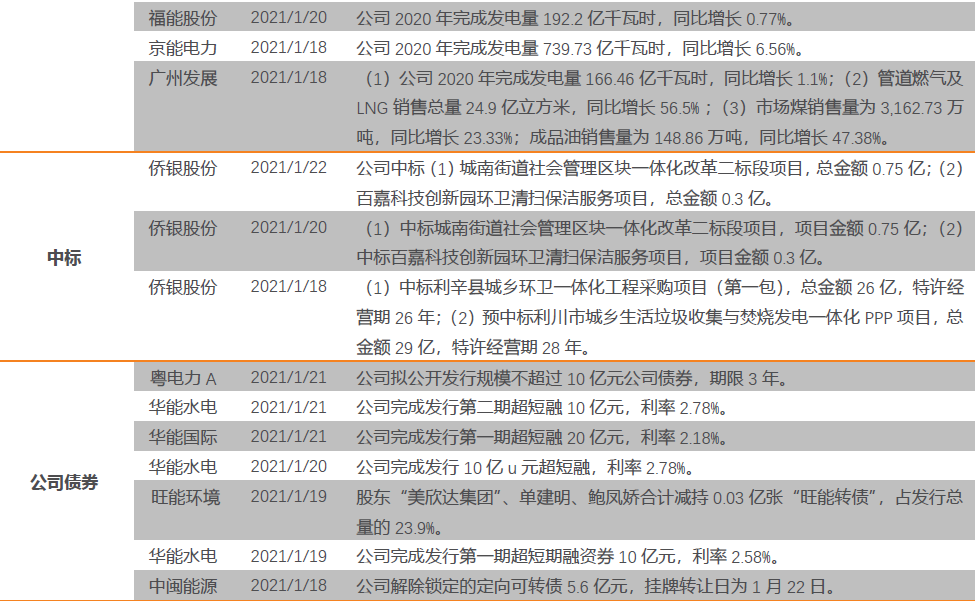

8. 上周重点公司公告

文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《新能源高增背景下,需要多少储能?》

对外发布时间:2020年01月25日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

郭丽丽 执业证书编号:S1110520030001

杨阳 执业证书编号:S1110520050001

王茜 执业证书编号:S1110516090005

联系人:吴鹏、许杰

粤公网安备 44010402000579号

粤公网安备 44010402000579号