首页 > 正文

【招银研究|行业点评】CXO中长期逻辑未变,短期关注不同赛道结构变化

2021-01-29 招商银行研究 招商银行

药物研发生产外包服务(CXO)包含临床前CRO、临床CRO、CMO/CDMO等。近日CXO企业业绩预告陆续披露,上市公司整体业绩表现超预期。我们认为CXO行业发展逻辑不变,中长期仍有较高增长潜力。资产投放标的选择方面,细分赛道龙头企业在疫情期间体现出更强的抗风险能力。产业链上,临床前CRO、CMO/CDMO环节较临床CRO更容易出现百花齐放局面。

表1:CXO代表企业2018-2020年净利润情况(亿元)

资料来源:公司公告,招商银行研究院

一、CXO行业发展短期确定性增强,中长期逻辑未发生改变

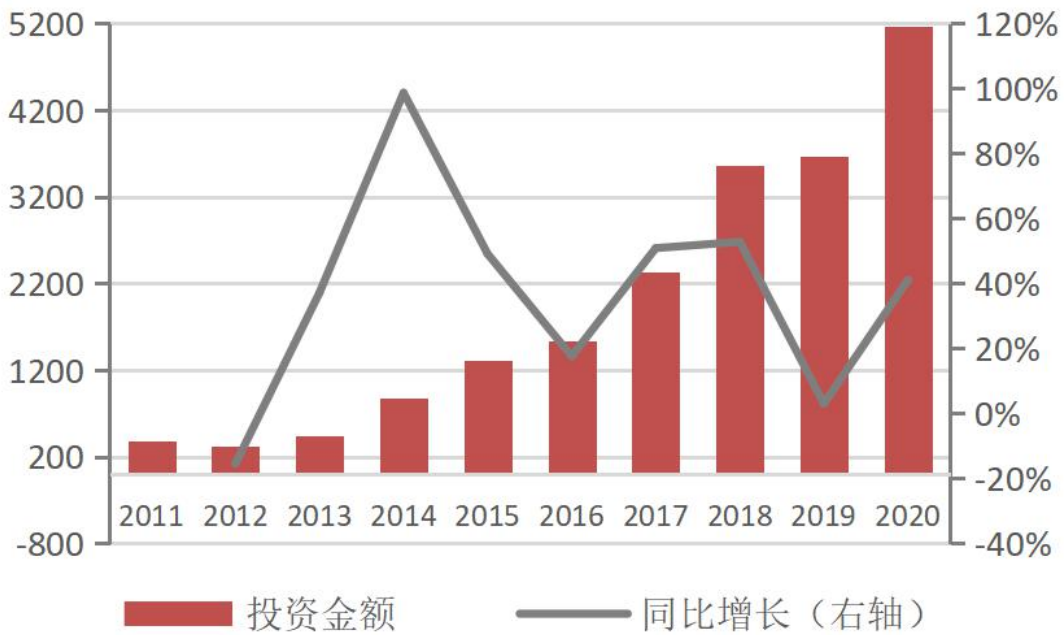

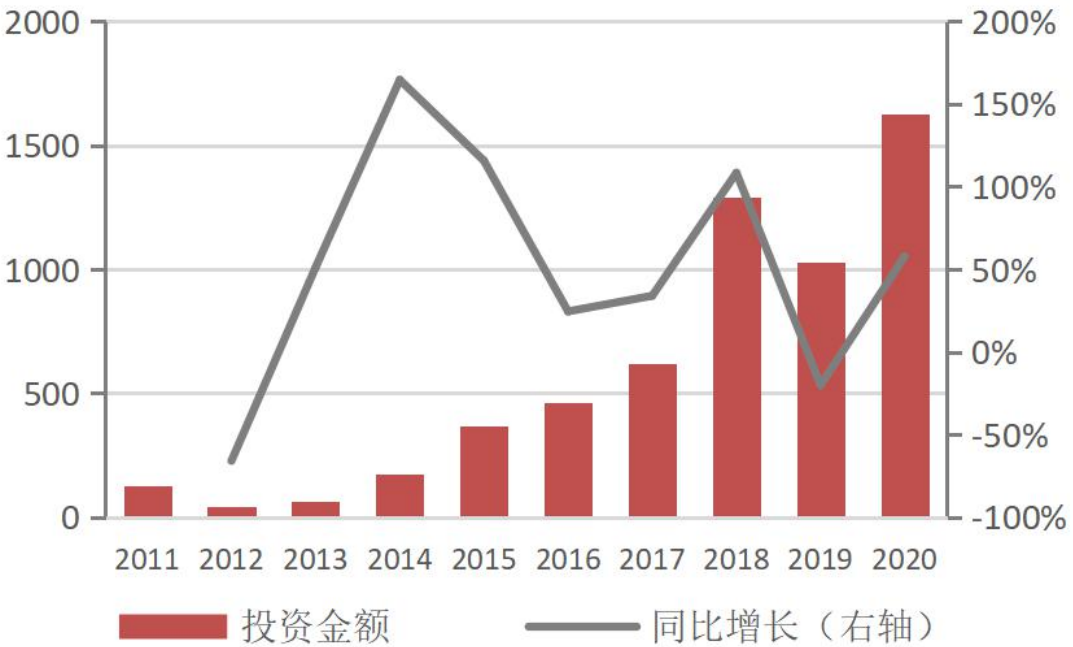

中短期受益于医疗健康行业融资热度提升。据动脉网,2020年全球及国内医疗健康领域投融资活跃,所有医疗健康细分领域的投资均打破了历史纪录。而医疗企业融资大部分用于研发投入,为CXO行业和头部公司的中短期快速发展奠定基础。

图1:2020年全球医疗健康融资(亿元)

资料来源:动脉网,招商银行研究院

图2:2020年中国医疗健康融资(亿元)

资料来源:动脉网,招商银行研究院

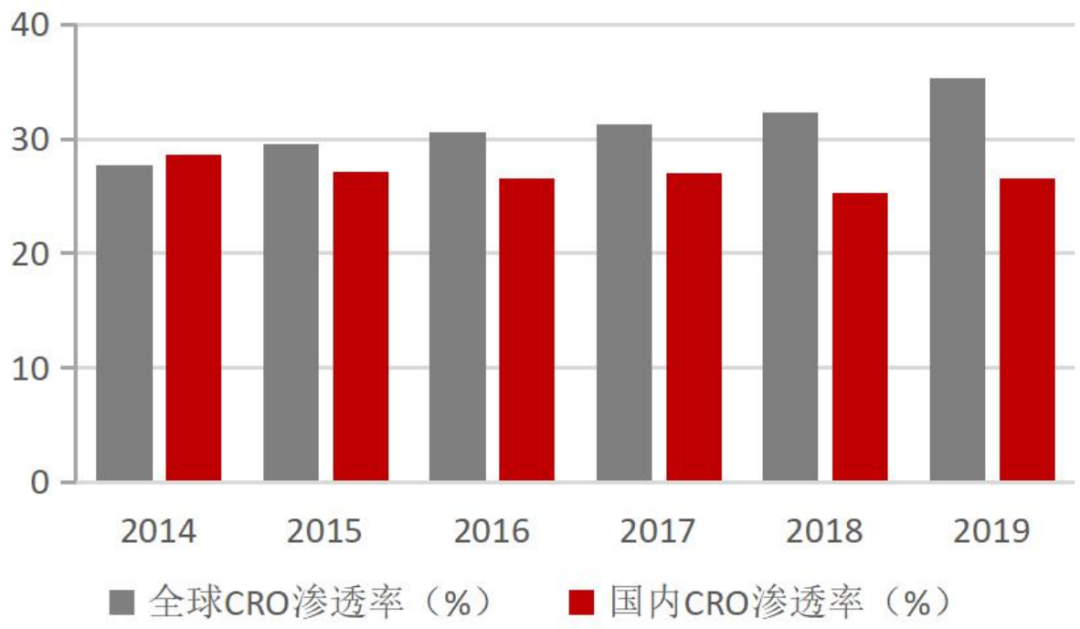

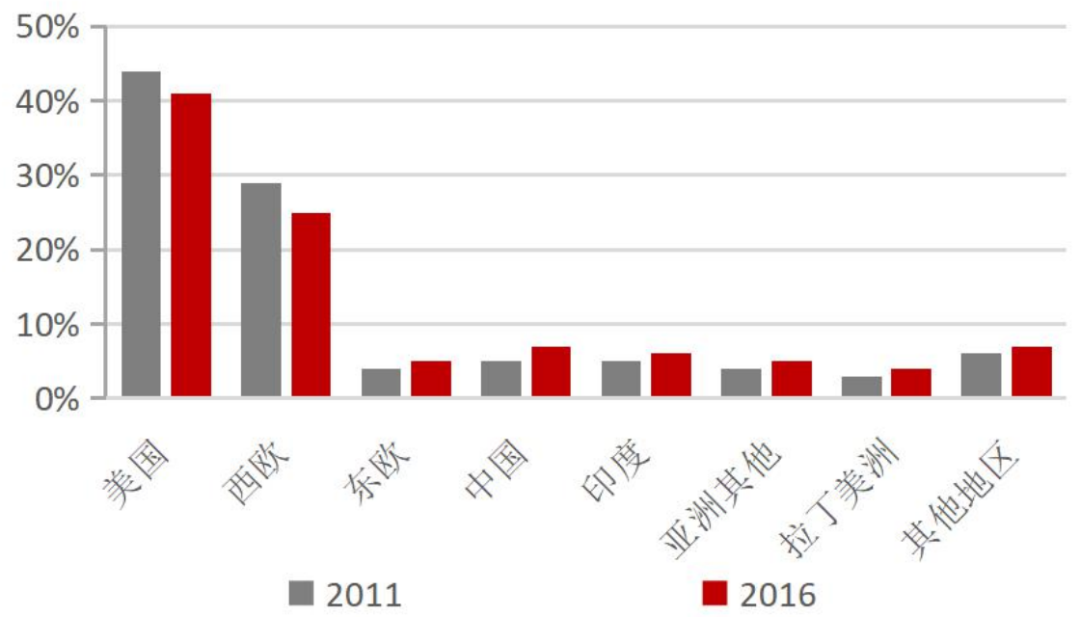

长期受益于医改推动国内药企研发投入增加,且由于成本优势,全球CXO产业链向国内转移。医药企业持续加大研发投入,外包服务渗透率不断提升趋势不变。叠加海外CRO向中国转移趋势受阻的可能性较小,我国CXO行业保持快速增长将是大概率事件。

图3:CRO渗透率变化趋势

资料来源:国元证券,招商银行研究院

图4:全球CXO向国内转移趋势

资料来源:广证恒生,招商银行研究院

二、关注产业链不同环节竞争态势变化

各细分赛道头部企业竞争优势显著,疫情期间抗风险能力、业绩恢复速度有更好表现。跟踪2020年CXO企业在疫情期间营收及利润增长情况,发现细分赛道龙头企业在疫情期间体现出更强的抗风险能力,疫情爆发初期(一季度)营业收入基本都实现了正增长,如临床CRO的泰格医药、临床前CRO的康龙化成、小分子CDMO的凯莱英等。同时,头部企业在疫情得到控制后,在新增人员规划、新产能建设等方面,呈现出更强的拓展能力,因而业绩恢复速度也显著优于其它企业。

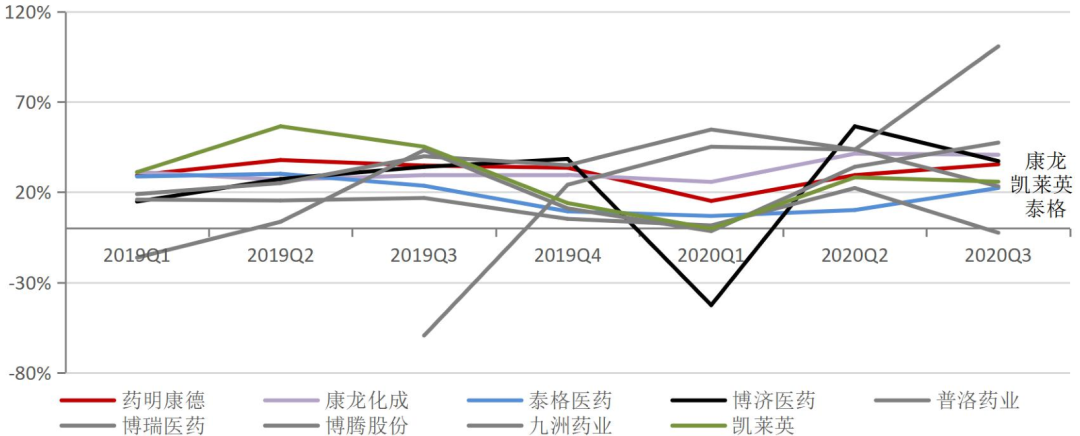

图5:CXO各环节代表企业营收增长情况

资料来源:招商银行研究院(注:红色:临床前CRO;灰色:CMO/CDMO;黑色:临床CRO)

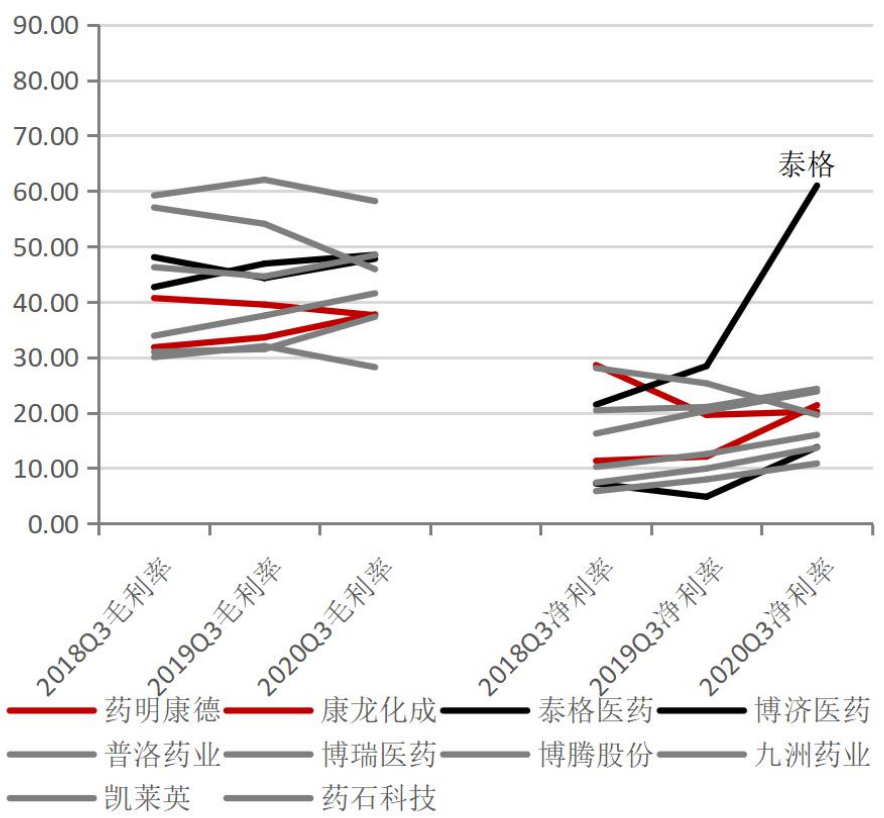

临床CRO资源集中优势明显,临床前及生产阶段更容易出现细分赛道小龙头。从盈利能力看,越接近新药研发后端,企业利润率越高。2020年产业链各环节利润率都有所抬升,但临床CRO领域利润率水平提升尤为显著。并且,临床CRO头部企业在利润增长稳定性、净利率提升潜力等方面,较其它细分赛道优势也更为显著。因此,临床CRO头部效应更加明显,临床前CRO、CDMO领域更容易出现百花齐放局面。

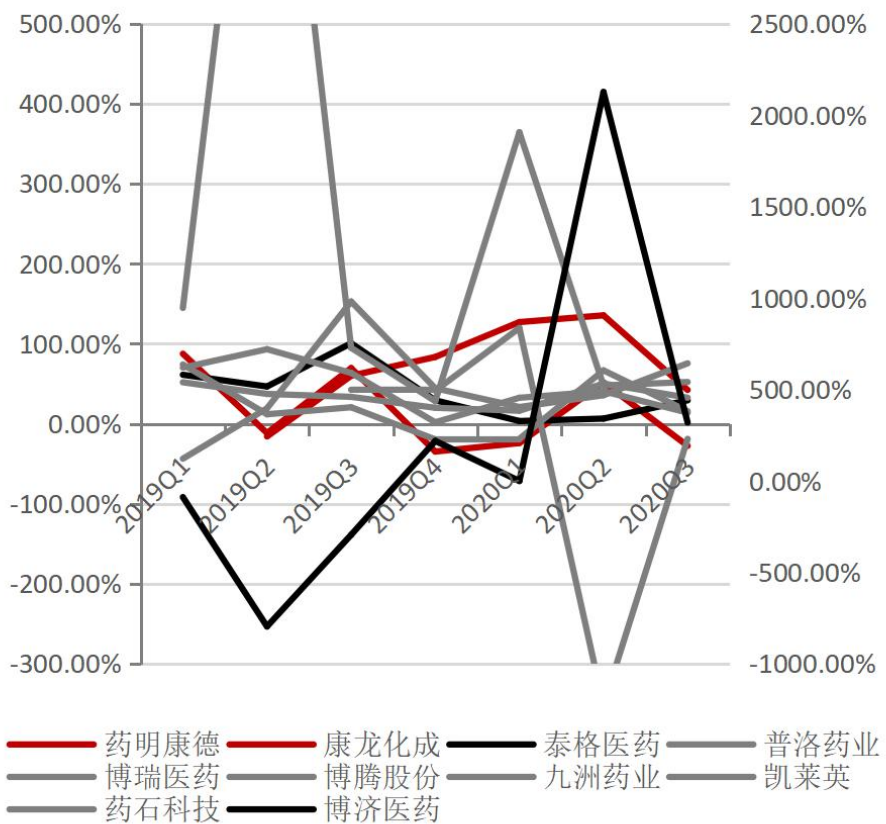

图6:CXO代表企业扣非净利润增长情况

资料来源:招商银行研究院(注:红色:临床前CRO;灰色:CMO/CDMO;黑色:临床CRO)

图7:CXO各环节代表企业利润率变化情况

资料来源:招商银行研究院(注:红色:临床前CRO;灰色:CMO/CDMO;黑色:临床CRO)

总结来看,我们认为行业长期发展趋势未发生改变,头部公司业绩加速趋势明显。临床CRO领域头部企业更具竞争优势,临床前CRO、CDMO领域分层次合作机会更多。未来,可继续关注企业产能扩建、对外投资、信息化建设等合作机会。

-END-

本期作者

张璐瑶 行业研究员

zly2019@cmbchina.com

王海量 行业研究员

hailiang_wang@cmbchina.com

责任编辑|余然

粤公网安备 44010402000579号

粤公网安备 44010402000579号