首页 > 正文

债市分析 | 2020年12月城投债发行统计分析报告

2021-01-29 中证鹏元评级 中证鹏元评级

作者:康正宇

中证鹏元评级 研究发展部

主要内容

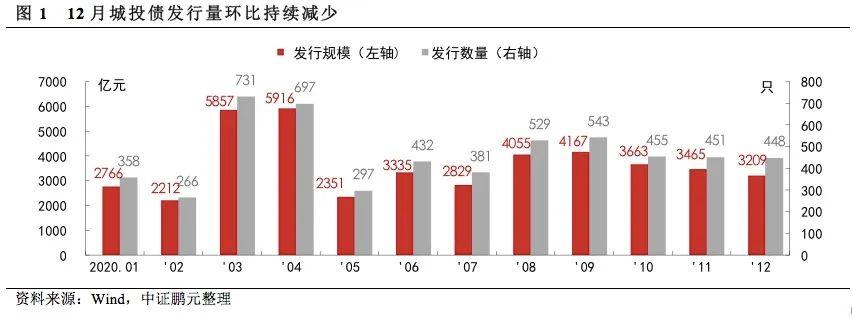

(1)发行量和净融资规模连续两个月环比下行:2020年12月份,各品种城投债共发行448只,发行规模为3,208.88亿元,与2020年11月相比分别环比下降1%和7%,与2019年12月相比,城投债的发行数量和发行规模分别同比上升13%和2%。自11月初永煤发生超预期违约以来,部分区域的国有企业和弱资质平台再融资受阻,城投债发行规模连续两个月环比回落,但回落幅度较小。

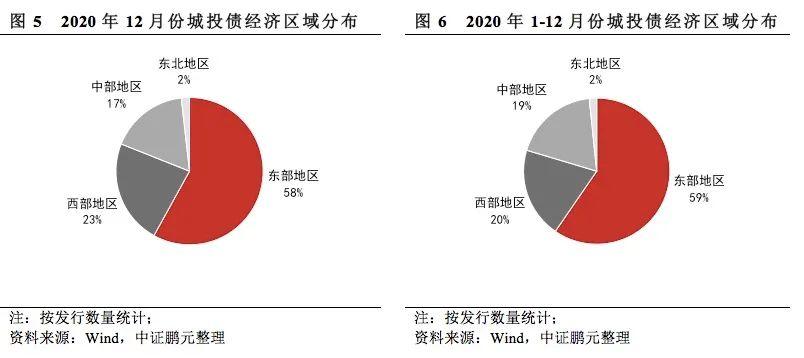

(2)东部市场份额回落但仍然接近六成:发行区域分布而言,2020年12月份城投债分布于27个省(直辖市、自治区),较11月份发债省份减少1个,江苏、广东和浙江等地区为城投债发行量最大的地区。从经济区域划分来看,12月份东部地区城投债发行数量占比较11月份回落5个百分点,而西部、中部和东北地区的债券发行占比分别较上月增加6%、减少2%、增加1%。

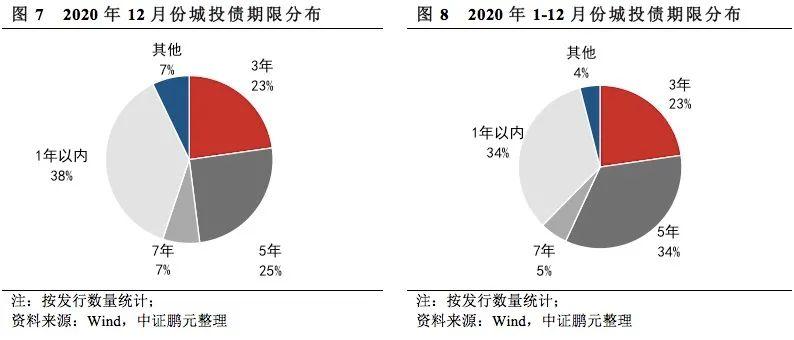

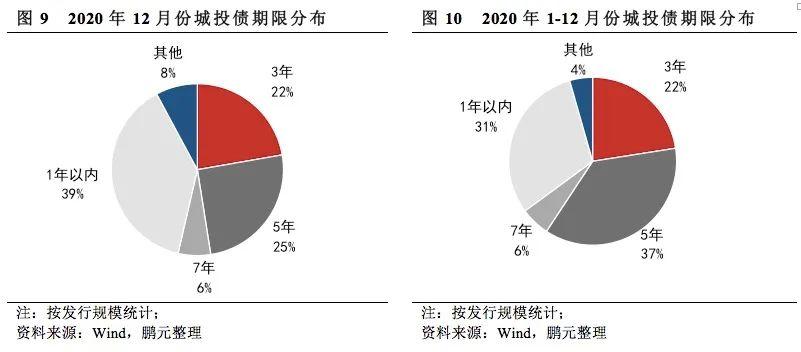

(3)短期限品种发行大增,平均发行期限在缩短至2.89年:12月份城投债发行期限为2.89年,相比11月份缩短15%,主要是受到12月份一年以内短期限品种发行占比增幅较大的影响。从不同期限债券发行量来看,3年期、5年期和一年以内期限的城投债发行量较大,是主要期限品种。

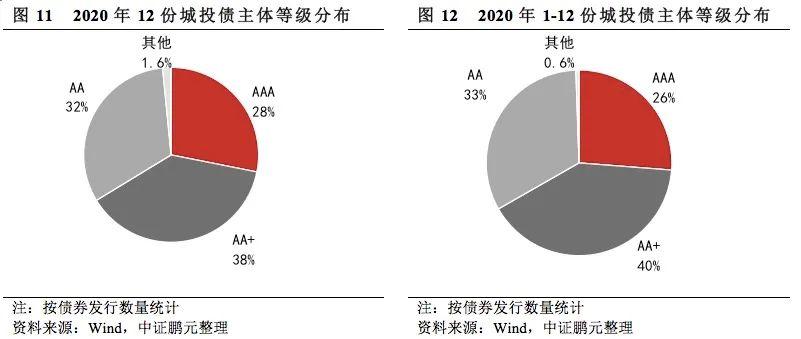

(4)AA+城投债发行量持续回落,主体评级中枢下移:尽管12月份AAA主体发债数量占比上升了2个百分点,但由于AA+主体的市场占比下降,发行主体在AA+级及以上的城投债占比合计为66%,较上月减少0.2个百分点,主体信用级别中枢小幅下移。

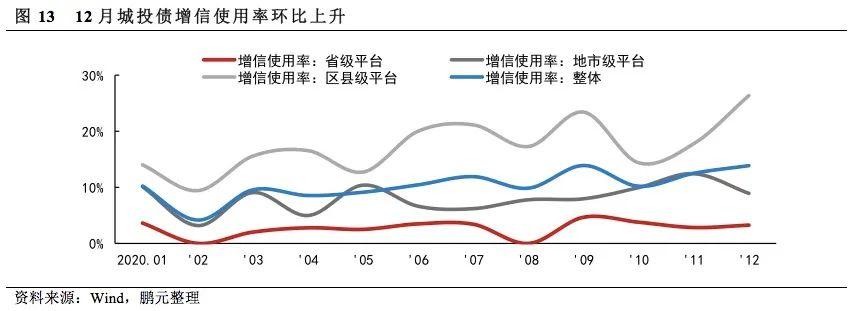

(5)城投债增信使用率上升,区县级平台增幅较大:12月份,城投债总体增信使用率为13.9%,较11月份环比上升1.3个百分点。不同级别之间差距比较明显,区县级平台外部增信使用率较11月增幅较大,受到永煤事件后续冲击较为严重。

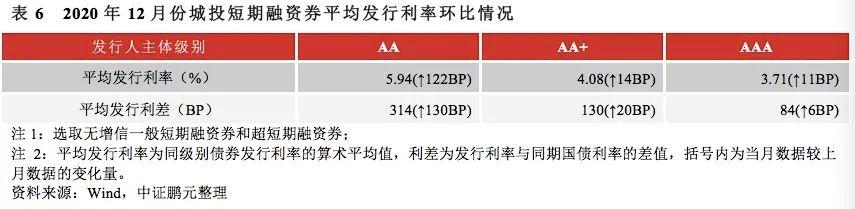

(6)城投债发行利率全线上行:受市场波动性加大,风险偏好下降影响,城投债发行利率较11月全线上行,发行利差均有扩大。高级别债券的利率上行幅度低于低级别债券。在A-1级别的短期限债券方面,AA主体的成本上升幅度超过高级别主体100BP以上。

(关注“中证鹏元评级”,向后台留言可获得更多报告)

正文

一、发行量和净融资规模连续两个月环比下降

2020年12月份,各品种城投债共发行448只,发行规模为3,208.88亿元,与2020年11月相比分别环比下降1%和7%,与2019年12月相比,城投债的发行数量和发行规模分别同比上升13%和2%。自11月初永煤发生超预期违约以来,部分区域的国有企业和弱资质平台再融资受阻,城投债发行规模连续两个月环比回落,但回落幅度较小。2020年全年,城投债共发行5,588只,发行规模43,825.73亿元,较2019年同期分别上升34%和27%。

从各债券品种的环比变化情况来看,12月份发改委企业债券发行数量和规模较上月分别减少5%和14%,交易所债券品种发行数量与上月基本持平,但发行规模却下降11%,而且一般公司债券和私募债分化明显,发行规模分别增长81%、减少28%。市场传言近期交易所已暂停部分城投债批文的发放,后续可能参考地方政府债务风险分档对所在地区城投债进行分类处理。若相关制度落地,交易所城投债发行将受到较大影响。银行间品种整体呈环比增长趋势,发行数量和规模分别增长23%和14%。

从同比变化情况来看,交易所债券品种发行数量和发行规模分别同比减少了22%和26%,主要来自于私募债发行量的大幅减少。相比交易所品种,企业债券发行数量同比增加2%,但规模减少11%;银行间品种的发行数量和规模同比分别增长14%和8%。

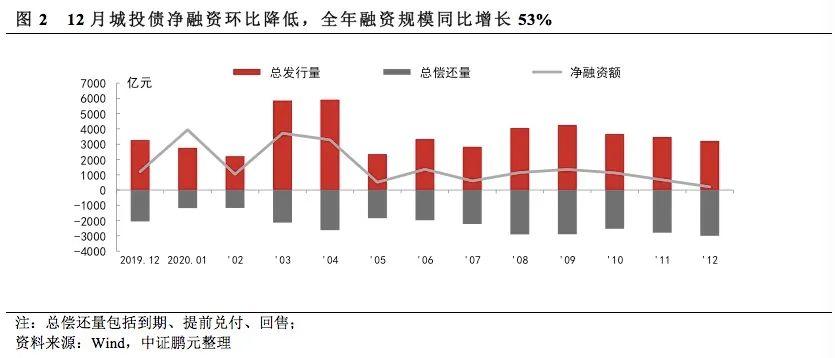

从净融资情况来看,12月份城投债总到期规模3,000.79亿元,较上月小幅增长。当月表现为净发行208.09亿元,较上月净融资规模环比降低69%。2020年全年,城投债净融资总规模为18,951.70亿元,相比去年同期上升53%,是2019年全年净融资规模的1.53倍。

二、江苏省城投债发行规模最大,东部地区市场占比回落但仍然接近六成

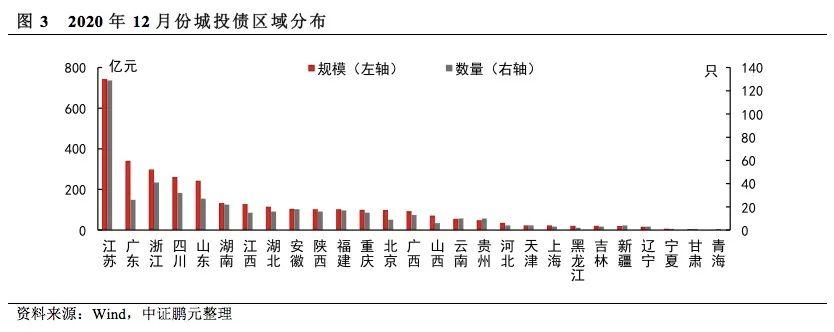

就发行区域分布而言,2020年12月份城投债分布于27个省(直辖市、自治区),较11月份发债省份减少1个,江苏、广东和浙江等地区为城投债发行量最大的地区。从发行规模来看,江苏省以743.40亿元的发行规模位居第一,并持续领跑;广东省以341.00亿元的发行规模位居第二,浙江省以298.20亿元的发行规模位居第三。从发行数量来看,江苏省发行129只位于首位,浙江省发行41只排名第二。发行规模排名前五的省份占市场总发行规模的59%。

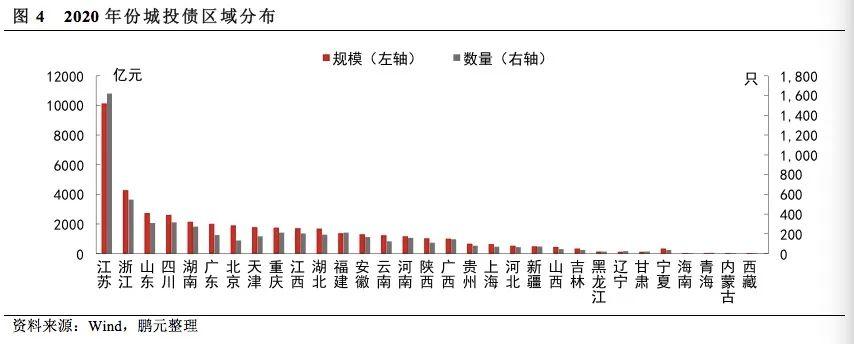

综合2020年全年的情况来看,城投债的主要发行区域仍集中在东部经济发达地区。江苏省以10,141.14亿元的发行规模领先于其他地区,发行规模突破万亿;浙江省以4,279.12亿元的发行规模位居第二,山东省以2,736.50亿元的发行规模位居第三。从发行数量来看,江苏省发行1,621只,位居第一;浙江省发行546只,位居第二;四川省发行316只,位列第三。从增长情况来看,2020年全年共有25个省市实现城投债发行规模同比增长,其中,受益于2019年基数较小,海南省同比增长幅度达到122%;宁夏、辽宁分别增长82%和72%。在2019年基数较大的地区中,山东省同比增长达到61%,湖南、浙江和江苏三省的累计规模同比增长均在40%以上。与此同时,城投债发行规模同比下降的地区增长至6个,其中内蒙古自治区降幅扩大至72%,甘肃省同比降幅收窄至47%。

从经济区域划分角度来看,12月份东部地区城投债发行数量260只,占比58%,西部地区、中部地区和东北地区的发行数量占比分别为23%、17%和2%。2020年全年,东部地区、西部地区、中部地区和东北地区的城投债发行数量占比分别为59%、20%、19%和2%,东部地区仍然是城投债主要发行地区。从环比变化幅度来看,12月份东部地区城投债发行数量占比较11月份回落5个百分点,而西部、中部和东北地区的债券发行占比分别较上月增加6%、减少2%、增加1%。

三、城投债发行人主要集中在建筑装饰业和综合类,各行业市场份额无明显变化

就行业分布而言,12月份发行的城投债较11月份行业分布无明显变化,具体发行数据详见下表。从行业集中度来看,排名前三的行业合计发行数量和规模占比分别达到86%和87%,集中度较高,但相比11月有所下降。综合2020年全年来看,城投债仍然集中于建筑装饰业、综合类和交通运输业,发行数量合计占比为86%。

四、平均发行期限环比缩短,3年期和5年期债券发行量较大

从加权平均发行期限来看,12月份城投债发行期限为2.89年,相比11月份缩短15%,主要是受到12月份一年以内短期限品种发行占比增幅较大的影响。从不同期限债券发行量来看,2020年12月份发行的城投债主要是3年期、5年期以及一年以内的短期限品种。其中,3年期城投债发行102只,占比23%,发行规模713.9亿元,占比22%;5年期城投债发行113只,占比25%,发行规模810.44亿元,占比25%;一年以内短期品种发行169只,发行规模1237.14亿元,占比分别为38%、39%。综合2020年全年情况来看,3年期、5年期和一年以内城投债发行数量占比分别为23%、34%、34%,发行规模占比分别为22%、37%、31%。

五、AA+主体发债占比持续回落,城投债主体评级中枢下移

就主体级别而言,2020年12月份城投债发行人在AA、AA+和AAA级别的占比较为接近。具体看,AAA主体发债126只,占比28%,比上月上升2.4个百分点;AA+主体发债171只,占比38%,比上月减少2.63个百分点;AA主体发债144只,占比32%,比上月下降0.2个百分点。整体看,发行主体在AA+级及以上的城投债占比合计为66%,较上月减少0.2个百分点,主体信用级别中枢小幅下移。综合2020年全年来看,发行主体在AA+级(含)以上等级的城投债合计占比66%。

六、城投债增信使用率上升,区县级平台增幅较大

2020年12月份城投债总体增信使用率为13.9%,较11月份环比上升1.3个百分点。就不同行政级别的主体来看,12月份省级、地市级、区县级平台的增信使用率分别为3.3%、8.9%和26.3%,不同级别之间差距比较明显,区县级平台外部增信使用率较11月增幅较大,受到永煤事件后续冲击较为严重。

七、各级别平均发行利率全线上行

2020年12月份,无增信城投债的最高发行利率为8.5%,较上月上行80BP;最低发行利率为1.7%,较上月上行20BP,利率区间略有收窄。受市场波动性加大,风险偏好下降影响,无增信AA级、AA+级、AAA级城投债的平均发行利率较11月分别上行64BP、41BP、21BP,发行利差分别扩大63BP、48BP、26BP。利率上行幅度与城投债级别呈负相关。城投短期融资券品种(含超短融)的利率和利差走势与一般城投债趋同,主体级别AA的短期城投债发行利率大幅上行超过100BP,而AA+和AAA主体上行幅度不超过15BP。

八、城投债承销市场竞争激烈,银行类机构市场份额较大,券商类中信建投排名首位

就承销机构而言,2020年12月共有104家机构参与了城投债的承销工作,较10月份增加9家,市场竞争激烈。总体来看,由于银行间品种城投债发行量较大,银行类机构的债券承销规模大于券商类机构。就承销规模而言,中信银行以243.05亿元的承销规模位居榜首;兴业银行以157.70亿元位居第二,中信建投证券以138.08亿元的承销规模位居第三。承销规模前二十位的机构中,券商类机构共有7家,其中,除中信建投排名券商类机构第一名,总排名第三以外,国泰君安证券、中信证券、国信证券、平安证券、浙商证券和海通证券分别位列第8、9、10、16、18和20位。

粤公网安备 44010402000579号

粤公网安备 44010402000579号