首页 > 正文

【外汇商品】乘风破浪:我国金融市场双向开放回顾与展望

2021-01-29 鲁政委世界观 鲁政委

在“十三五”规划收官、“十四五”规划开局之年,尽管面临着新冠疫情冲击和全球市场动荡,我国金融市场双向开放仍有序平稳推进。

一、2020年金融市场开放回顾

2020年我国金融市场开放主要体现在市场准入放宽、通道限制放松、区域开放强化和继续融入全球指数。

市场准入方面,为落实中美第一阶段协议的承诺,2020年我国取消证券公司、基金管理公司、期货公司、寿险公司的外资股比限制;银保监会发布《信托公司行政许可事项实施办法》,取消了外资金融机构入股信托公司的10亿美元总资产要求;证监会和银保监会联合发布《证券投资基金托管业务管理办法》,允许外国银行在华分行申请证券投资基金托管业务资格,并将境外总行净资产等指标纳入考量。受益于金融业深入开放,惠誉成为继标普之后第二家进入中国市场的国际评级机构;高盛、摩根士丹利、瑞士信贷等机构完成对其在华合资证券公司的控股;花旗银行获得在华基金托管牌照;美国运通在华设立的合资公司获取银行卡清算业务许可证;橡树资本成立首家外资资产管理公司并落户北京,落实了中美第一阶段协议中“允许美国机构从省辖范围牌照开始申请资管公司牌照,使其可直接从中资银行收购不良贷款”的承诺。

通道开放方面,近年来,我国逐渐形成以CIBM、QFII/RQFII、沪深港通、债券通为主的通道式对外开放格局。2020年人民银行协同其他监管机构发布《关于境外机构投资者投资中国债券市场有关事宜的公告(征求意见稿)》,合并了QFII/RQFII和CIBM通道,允许账户内债券双向非交易过户、资金双向划转,并允许投资者采取“全球托管行+本地托管行”的多级托管模式;《合格境外机构投资者和人民币合格境外机构投资者境内证券期货投资管理办法》将QFII/RQFII投资标的拓展到新三板股票、私募基金、金融期货、商品期货、期权等,并允许参与债券回购、证券交易所融资融券、转融通证券出借等交易,并删除了此前“征求意见稿”中“相关部门根据形势实施宏观审慎管理”的表述,消除了资金跨境不对称监管的后顾之忧。从境内出海的角度,人民银行在大湾区开启个人资金出海“跨境理财通”试点;外管局分批次新增QDII额度近130亿美元,并扩大北京QDLP、上海QDLP、深圳QDIE试点规模至100亿美元。

区域开放方面,政策扶持之下上海临港新片区、粤港澳大湾区、海南自由港、北京自贸区四个区域逐渐形成开放的四个支点。四个区域开放和改革的侧重点不同:上海临港新片区侧重打造全球金融要素平台,成为亚太地区跨境资金流动和调配中心;粤港澳大湾区的核心是推动跨境投融资创新,稳步推进人民币国际化;海南自由港的发展重心是打造国际旅游消费中心,加强贸易投资自由便利;北京自贸区的开放关键词则是“服务贸易”与“数字经济”。不同定位之下,各区域也出台了特色金融扶持政策。举例来说,上海大力支持外资参与设立、投资入股银行理财子公司、证券公司、基金公司等;鼓励金融机构设立总部性或功能性机构;支持集聚商业银行金融资产投资公司、券商子公司、保险资管子公司等资产管理类机构。粤港澳大湾区除跨境理财通外,还支持设立人民币海外投贷基金,允许大湾区内居民购买海外保险并鼓励保险资金通过QFII/RQFII回流境内。北京自贸区支持外商独资企业申请成为私募基金管理人,并有条件转为公募;优先允许跨国公司设立外商独资财务公司并获得结售汇资格;允许符合条件的外资银行参与境内黄金和白银期货交易等。

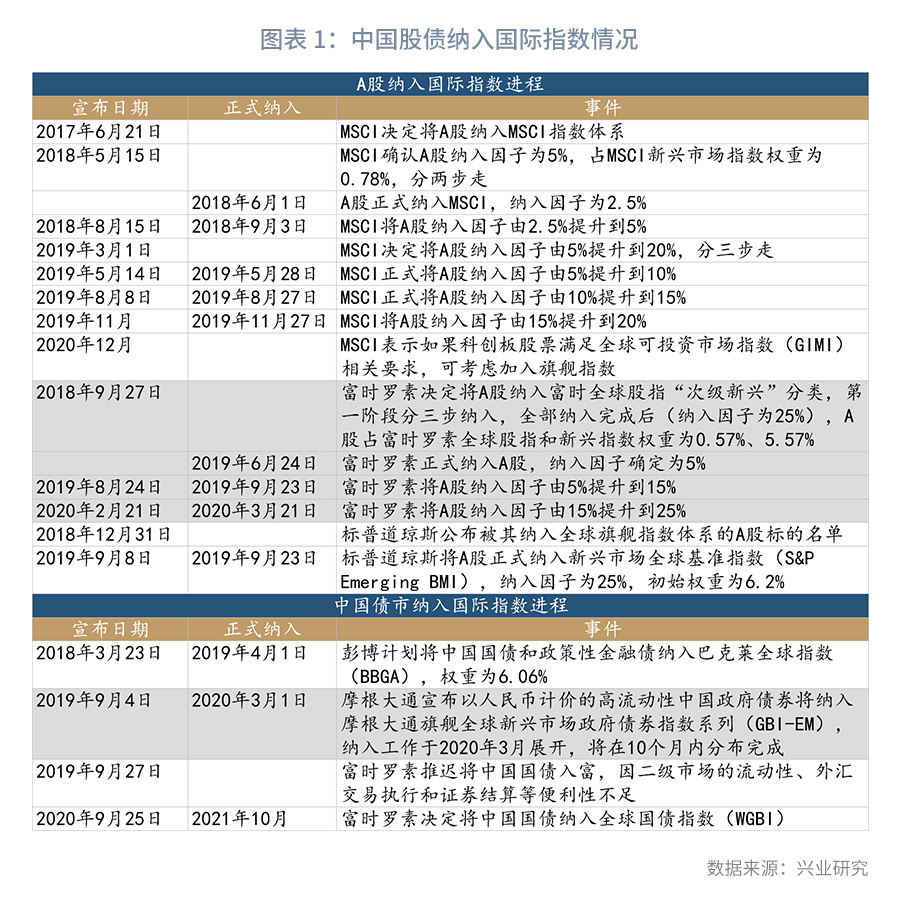

全球指数方面,2020年9月富时罗素宣布将中国国债纳入富时世界国债指数(WGBI)并计划于2021年10月正式开始实施;此外2020年3月中国国债按计划纳入摩根大通全球新兴市场国债指数(GBI-EM),富时罗素也按计划上调了A股纳入因子。

二、2021年金融市场开放展望

《十四五规划》中指出“坚持实施更大范围、更宽领域、更深层次对外开放;稳慎推进人民币国际化,坚持市场驱动和企业自主选择,营造以人民币自由使用为基础的新型互利合作关系;遵循国际惯例和债务可持续原则,健全多元化投融资体系;积极参与多双边区域投资贸易合作机制,推动新兴领域经济治理规则制定”。2021年金融市场开放仍是不可动摇之趋势。

一方面,继续便利外资流入,巩固开放成果。

一是进一步便利化QFII/RQFII通道下的资金运转。例如《境外机构投资者境内证券期货投资资金管理规定》(〔2020〕第2号)规定,当人民币和外币同时汇入时,须分别开立人民币专用存款账户、外币专用账户相对应的人民币专用存款账户,这两类人民币专用账户在命名上需加以区分,且不可划转资金,未来这两类账户可能合并。此外,新规简化了投资收益汇出的手续流程,投资者只需提供书面指令和完税承诺函即可,但本金汇出(合格投资者清盘或是产品清盘)仍需出具中国注册会计师出具的投资收益专项审计报告和税务备案表,未来本金汇出的手续流程或将进行简化。

二是助力海外投资者更高效地使用衍生品市场进行风险对冲。其一,考虑到商业银行和券商提供的代客FICC业务存在差异化,商业银行侧重信贷和固收类套保服务,券商则侧重股权类和高风险投资套保,因此引入更多境内券商进入银行间外汇市场对于吸引外资入场具有助益;其二,2020年初发布的《国家外汇管理局关于完善银行间债券市场境外机构投资者外汇风险管理有关问题的通知》允许境外投资者作为会员直接参与银行间外汇市场,未来银行间外汇市场将吸收更多境外银行和非银机构加入;其三,目前境内人民币汇率期货缺位、信用违约互换市场流动性薄弱的局面有望在未来逐渐改善,这将进一步丰富外资风险对冲工具箱。

三是现行管道式的、分市场的、区域性的开放模式将逐步转向统一的制度规则性开放。目前QFII/RQFII、CIBM通道、债券通、沪深港通、中港基金互认等通道面临着不同的准入门槛、投资范畴、交易规则和监管制度,无形之中加大了外资入场的壁垒。2020年外管局已迈出了通道合并的第一步,即打通了QFII/RQFII和CIBM账户债券过户和资金划转,并引入多级托管模式,未来还将在政策层面继续推动通道统一。

四是对境外金融机构设定更灵活的业务准入许可门槛,更大限度拓宽境外银行在华经营范畴。

另一方面,鼓励资金出海,审慎把控风险。

一是债券通南向通将择时开通。“适时研究拓展至‘南向通’”已写进《关于金融支持粤港澳大湾区建设的意见》(银发〔2020〕95号),2020年12月媒体报道称人民银行已经与香港金管局研究探讨“南向通”的框架性方案。

二是待商业银行完成相关系统研发后,跨境理财通将正式通车并发布实施细则;大湾区内跨境理财通的业务模式探索成熟后,投资额度和资质限制有望放宽,理财通的试点范围也有望拓展到其他自贸区以及海南自由贸易港。

三是2021年全国外汇管理工作会议上提到“推进私募股权投资基金跨境投资试点”。其一,QDLP/QDIE的试点区域有望扩大至海南和重庆,更好支持海南自由贸易港建设和成渝经济圈发展。其二,目前上海、深圳、北京等区域分别实施不同的QDLP/QDIE管理规则,例如上海QDLP规定由“海外投资基金管理企业”发行“海外投资基金”募集基金出海,青岛QDLP则设计了“合格境内投资基金管理企业”和“合格境内投资基金企业”双重投资主体结构,后者以自有资金进行海外投资;未来制度设计层面不同区域QDLP/QDIE有望达成统一管理。其三,QDLP/QDIE在汇兑和资金跨境等方面便利程度尚不及QDII,例如面临单次赎回存在上限、大额赎回时需提高管理费用等风险;未来QDLP/QDIE的管理还将进一步规范化。

四是可能有更多个人资金出海通道推出。2015年《进一步推进中国(上海)自由贸易试验区金融开放创新试点加快上海国际金融中心建设方案》曾提出QDII2设想,即“适时出台相关实施细则,允许符合条件的个人开展境外实业投资、不动产投资和金融类投资”,但最终并未开启试点。目前汇率市场化程度提升、人民币预期相对稳定阶段,QDII2及其他个人资金出海通道有望开启。

特别提示

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。

粤公网安备 44010402000579号

粤公网安备 44010402000579号