首页 > 正文

【2月策略】估值为盾,成长为矛

2021-01-30 招商证券 招商证券

作 者:

廖晓红(S1090615090005)

张 咪(S1090618010011)

1月回顾:

开年以来,得益于经济数据的强劲、年初较为宽松的流动性以及内外资增量资金的加速流入,A股量价齐升,主流宽基指数相继突破前高的同时日均成交金额也频破万亿,环比高增逾四成。而成交活跃的背后,是估值泡沫化抱团的松动带来的高波动以及更具性价比的板块和个股的轮番补涨。

2月展望:

展望2-3月行情,由于春节长假临近,市场交投情绪大概率先淡后升。近日银行间市场资金偏紧引发市场担忧流动性拐点提前,对估值泡沫化的品种宜保持一份谨慎。但考虑全年货币政策强调松紧适度、“不急转弯”的基调,我们认为节后仍望处于春季行情窗口期,建议在业绩确定性下更注重把握性价比:一方面一季报业绩确定性加持下可继续在顺周期板块中赚业绩增长的钱,如银行、化工、有色、机械设备等;另一面近期市场对中美关系变化预期边际缓和,可逆向思维关注相对估值具有优势的科技板块的估值修复机会,如传媒、车联网和物联网相关的通信、电子元件以及半导体、光学、面板等。

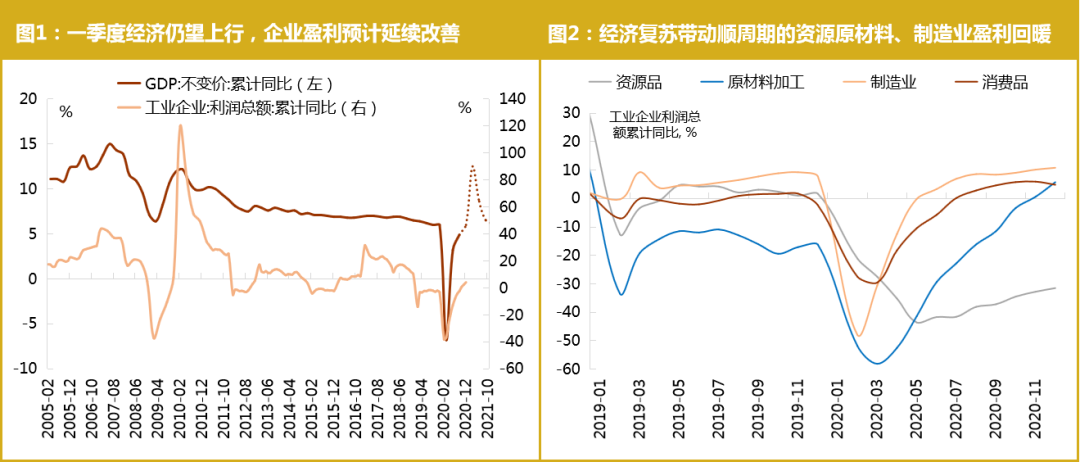

一、在刺激政策惯性、出口韧性支撑下,2021年经济开端良好,上市公司1季度盈利有望继续修复。

就地过年也有利于抚平生产端的春节效应,顺周期的制造业及供给受限的上游资源材料龙头基本面改善的弹性有望增强。

数据来源:Wind资讯 ,招商证券研究咨询部

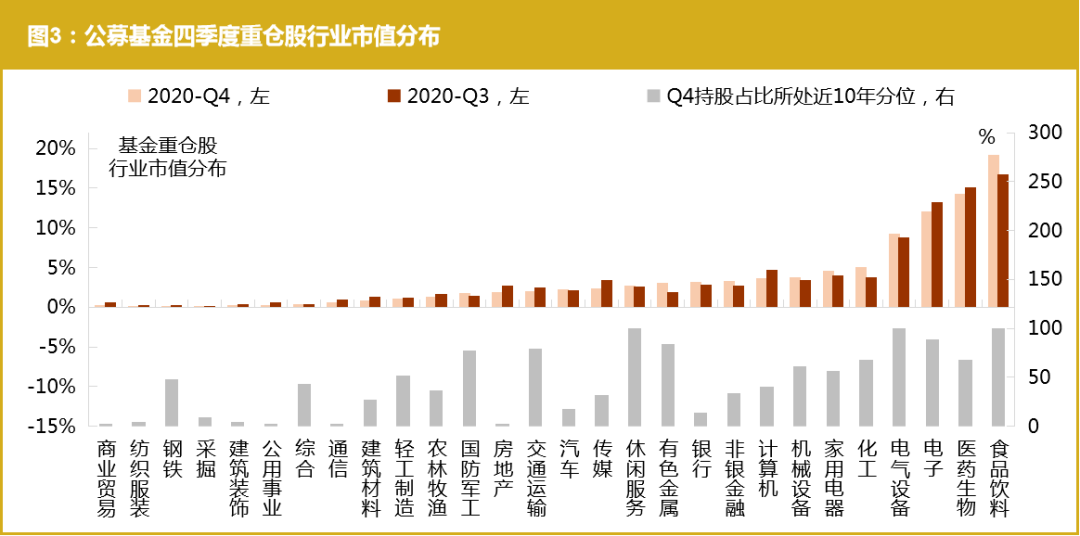

二、公募基金四季度对顺周期配置比重提升,但绝对配置比重仍不算高。

去年四季度,基金对顺周期的机械、电气等设备制造业,化工、有色金属等上游资源类行业,及金融行业增配显著,但从市值绝对占比看,与医药、食品饮料相比,化工、有色金属、机械设备、银行等顺周期类行业配置比例等仍不算高,其中银行重仓持股市值占比更是处于近十年14%较低分位。

数据来源:Wind资讯,招商证券研究咨询部

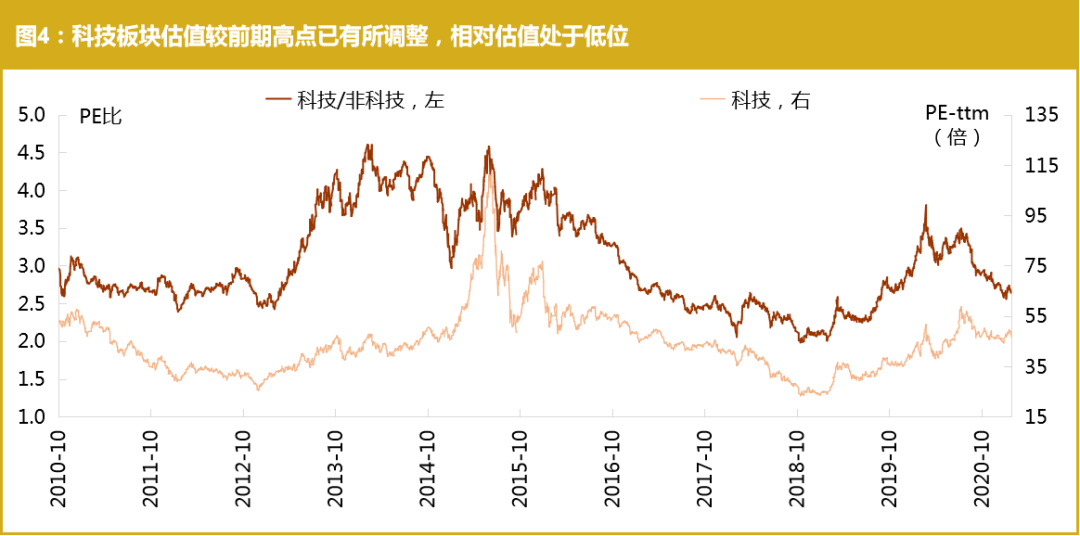

三、当前科技板块的估值较高点调整明显,相对于非科技的估值也处于低位,在新能源、食品饮料等高景气板块因估值泡沫化削弱吸引力的时候,值得逆向关注被基金低配的科技板块的改善信号。

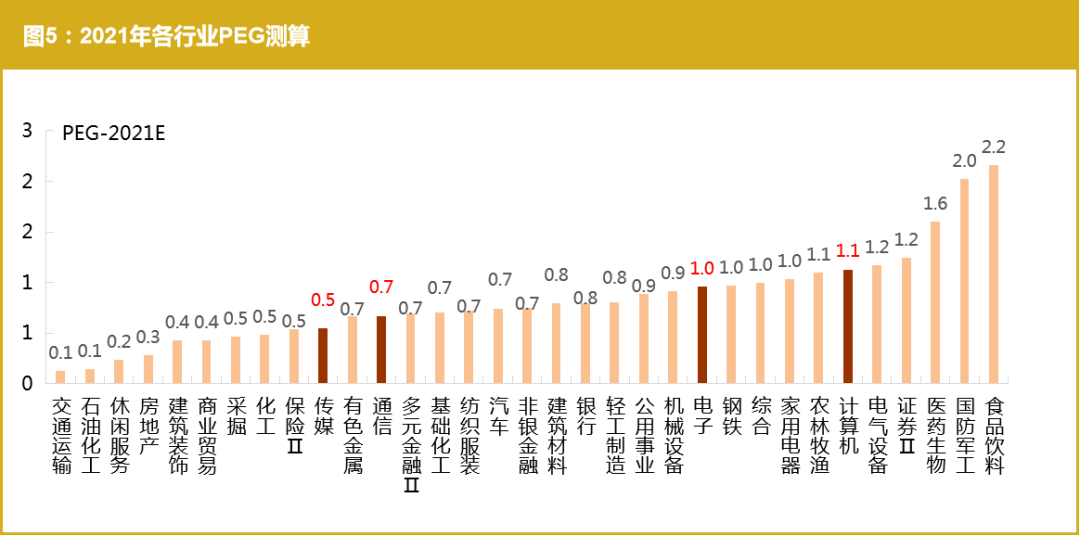

一方面,从估值看,当前食品饮料、新能源车产业链等强景气确定性的板块估值不仅已完全反映未来1-2年业绩预期增长的部分,甚至在流动性集中推升下表现出明显的泡沫化状态,股价波动大幅上升,尽管抱团不会轻易瓦解,但超额收益优势已趋弱,从PEG的角度,科技板块中的通信、传媒、电子等板块相对估值已经具备性价比优势。

注:PEG=预测PE/(100*预测归母净利增速),用于衡量行业估值与业绩的匹配程度。

数据来源:Wind资讯 ,招商证券研究咨询部

注:上述PEG数据中所用的盈利预测数据,为以1993家有wind一致盈利预测的公司为样本进行可比口径测算。

数据来源:Wind资讯 ,招商证券研究咨询部

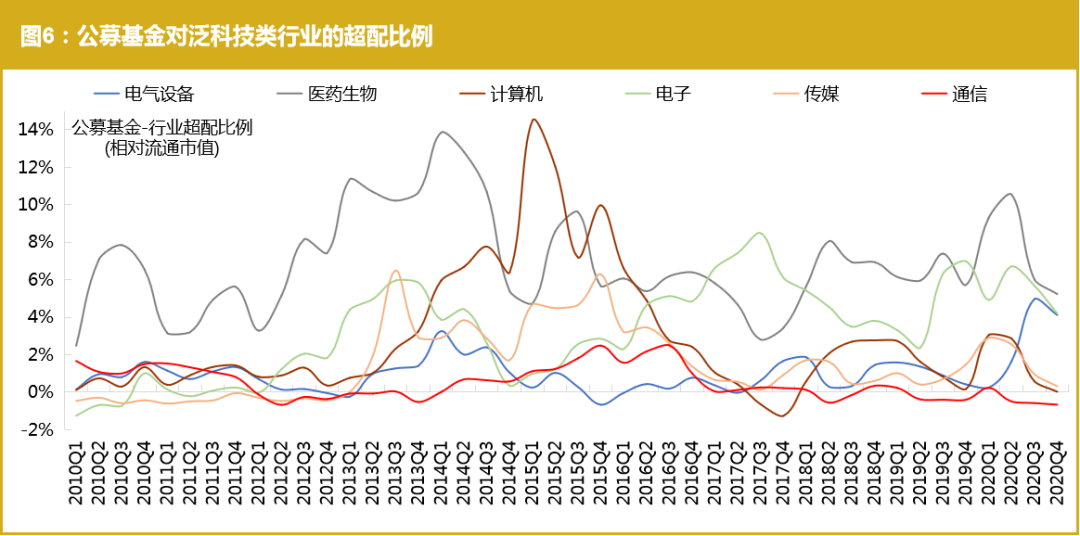

另一方面,从Q4公募基金持仓变化看,泛科技(含生物医药、新能源、TMT)中,医药、电子、电气设备新能源均是大幅超配,但环比有所减配;而传媒板块超配比例从去年三季度的0.96%降低至四季度的0.31%,整体接近标配,通信板块超配比例续创10年来新低。近期美国释放出重新评估中美关系的积极信号,市场预期对科技公司的相关禁令有望边际缓和,科技板块风险偏好压制或逐步改善。当然,科技板块基于中小市值,轻资产属性,对利率变化较为敏感,趋势性牛市仍需等待利率下行拐点。

数据来源:Wind资讯 ,招商证券研究咨询部

四、投资建议

尽管2-3月份仍在春季行情窗口期,但连续大涨之后需要更加注重性价比:高估值侵蚀投资的安全“盾”,而缺乏成长性则令赛道或标的丧失了进攻的“矛”,建议在业绩确定性下选择PEG更合理的方向:一方面一季报业绩确定性加持下可继续在顺周期板块中赚业绩增长的钱,如银行、化工、有色、机械设备等;另一面近期市场对中美关系变化预期边际缓和,可逆向思维关注相对估值具有优势的科技板块的估值修复机会,如传媒、车联网和物联网相关的通信、电子元件以及半导体、光学、面板等。

风险提示:国内外流动性提前收紧、国内外疫情超预期蔓延、中美关系恶化、经济复苏不及预期。

【免责声明】以上内容仅代表招商证券研究团队观点,意在对市场表现和投资方法进行梳理,不构成任何投资建议。所含信息均来源于公开资料,招商证券对文中所提及的行业不承诺盈利可能性,对使用本观点所引致的任何损失不承担任何责任。投资有风险,入市需谨慎。

粤公网安备 44010402000579号

粤公网安备 44010402000579号