首页 > 正文

【宏观经济】结构性复苏:所见未必所现—评2021年1月PMI数据

2021-02-01 鲁政委世界观 鲁政委

2021年1月制造业PMI较前月下滑0.6个百分点至51.3%,降幅为2020年3月以来的最大值。

受疫情影响,我国经济呈结构性复苏,少数行业贡献了多数增长,这或导致我们“所见”PMI指标并未如经济“所现”。

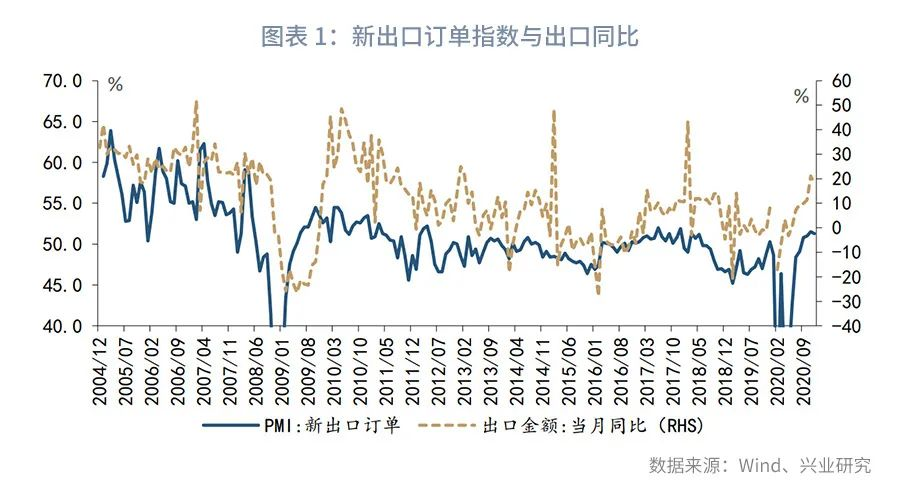

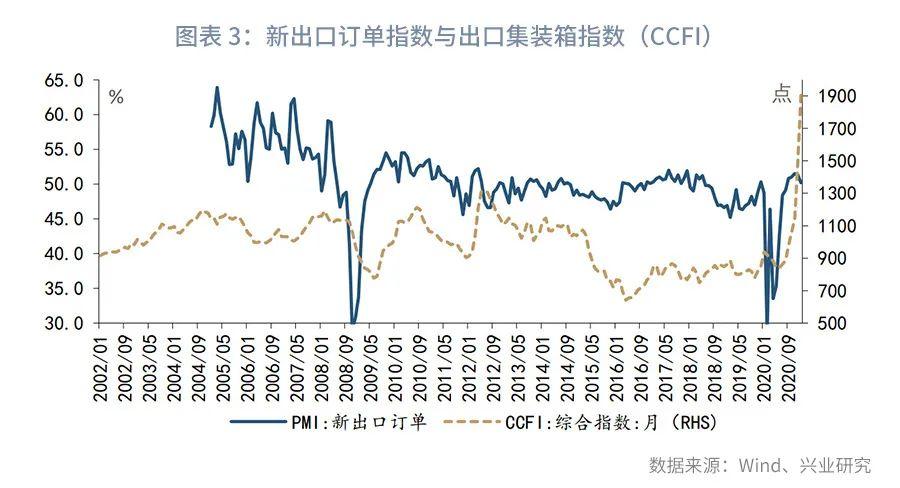

具体表现在:从需求指标看,新出口订单未能预见2020年6月以来的出口超预期增长,近期新出口订单回落而出口集装箱指数飙升至历史新高,或在诉说同一故事。

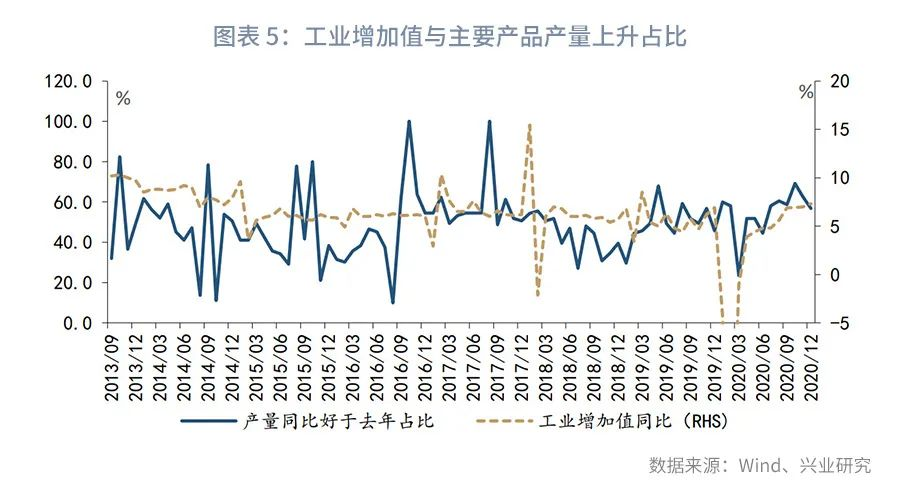

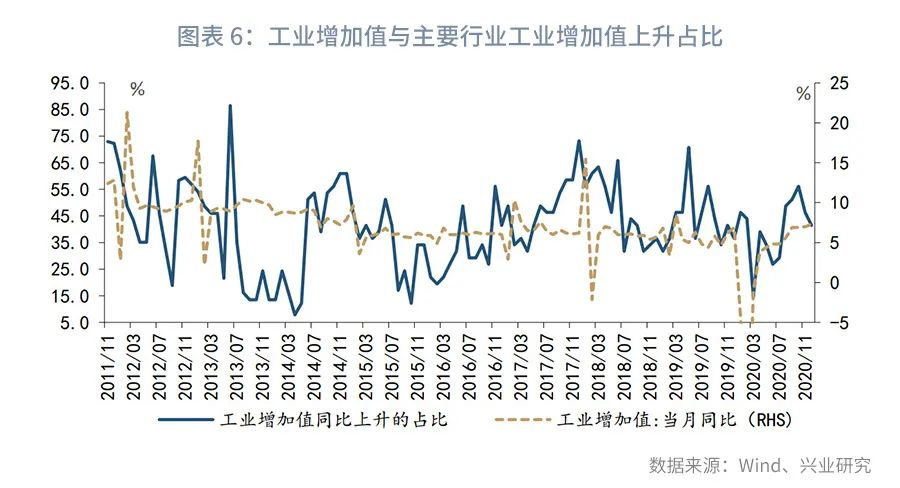

从供给指标看,不足42%的行业工业增加值同比恢复至去年同期水平,而同期工业增加值同比高于去年0.4个百分点,少数行业贡献多数增长同样表现在生产指标上。

为更为客观观察PMI对我国经济的映射效果,本文从重点行业、微观数据及其他景气指标三维度观察发现:

第一,少数行业如计算机通信、仪器仪表仍维持高景气度,少数行业贡献多数增长的基础仍在;第二,微观指标显示生产确有放缓但新出口订单未必下降;第三,BCI指标显示1月供需两旺,经济尚稳。

事件:

2021年1月中国官方制造业PMI为51.3%,前值51.9%,市场预期51.5%,我们的预期为51.6%。官方非制造业PMI为52.4%,前值55.7%。综合PMI 为52.8%,前值55.1%。

点评:

一、结构性复苏:所见未必所现

1月制造业PMI较前月下降0.6个百分点至51.3%,连续两个月下降。其中,新订单指数较前月下滑1.3个百分点52.3%,带动制造业PMI下滑0.4个百分点;生产指数较前月下滑0.7个百分点至53.5%,带动制造业PMI下滑0.1个百分点;从业人员较前月下滑1.2个百分点至48.4%,带动制造业PMI下滑0.2个百分点。数据显示,1月制造业PMI供需指标、从业人员均下行,似乎折射制造业繁荣顶点已过。需要指出的是,疫情影响下的经济呈现非均衡式增长特征,即与疫情相关的行业呈现爆发式增长,而其他行业则受困于需求下滑“艰难度日”。表现在数据上,宏微观数据背离也愈发凸显。具体而言:

从需求端看,2020年出口超预期增长成为拉动我国经济增长的主要来源,然而新出口订单指数并未预见本轮出口的复苏:2020年3月至8月新出口订单始终位处50%荣枯线下,而2020年6月以来我国出口便恢复正增长且随后迅速飙升。二者的背离主要是由于出口呈结构性增长,即少数产品贡献了多数增长。以HS2分位产品为例,截至2020年12月,出口同比读数好于去年同期仅占全部产品的37.6%,而同期出口同比读数回升了3.1个百分点,参见图表2。

表现在宏微观数据上,新出口订单下滑而出口集装箱指数连创新高。1月新出口订单较前月下滑1.1个百分点至50.2%,为2002年8月以来的最低值;然而,截至1月19日,出口集装箱指数(CCFI)升至2040.2,为有数据记录以来的最高值,参见图表3。

从供给端看,12月以来疫情在河北、北京、吉林、黑龙江等地散点式爆发,各地纷纷收紧疫情防控措施,生产活动放缓。以河北唐山为例,截至1月29日唐山市高炉开工率降至2020年2月28日以来的最低值,同期唐山市交通拥堵指数也降至2020年3月13日以来的最低值,参见图表4。

需要指出的是,在不均衡需求增长的带动下,不同产品与行业生产恢复进度也出现了分化。以统计局披露的主要工业产品产量数据为样本,本文统计其同比读数好于去年同期的占比发现,截至2020年12月,仅有57%的主要工业产品产量同比恢复至去年同期水平以上,而12月工业增加值为7.3%,高于去年同期0.4个百分点,参见图表4。分行业观察,在统计局公布的41个工业行业中,同比较去年上升的行业占比仅为41%,半数以上的行业生产活动尚未恢复至去年同期水平。

综上,疫情影响下的中国经济复苏表现为结构性复苏,供需两端均表现为少数行业贡献了多数增长。而PMI各分类指数采用扩散指数法,即正向回答的百分数加上回答不变的百分数的一半,其样本抽查考虑了各行业对GDP的贡献,同时兼顾地域分布和企业不同类型。在结构性增长的环境下,这种统计方法或未必能量化增长的全貌。那么,我们应如何更加客观观察PMI对经济的映射效果?

二、如何客观看待PMI供需指标?

首先,从重点行业观察,受益于疫情发展的行业成为本轮经济增长的主要来源。统计局数据显示,1月农副食品加工、有色金属冶炼及压延加工、计算机通信电子设备及仪器仪表等行业生产指数和新订单指数均高于56.0%。这或意味着,少数行业贡献多数增长的基础仍在。

其次,从微观指标观察,发电量、出口集装箱指数为我们跟踪生产与外需的关键指标。发电日均耗煤量较好的追踪了生产全貌,但自2020年7月以来六大发电集团日均耗煤量数据停更,同浙电日均耗煤量尚未更新1月的数据。为此,本文用港口煤炭库存量作为代理指标,数据显示,1月广州港煤炭库存去化进程放缓,与1月生产指数放缓互相印证,参见图表6。

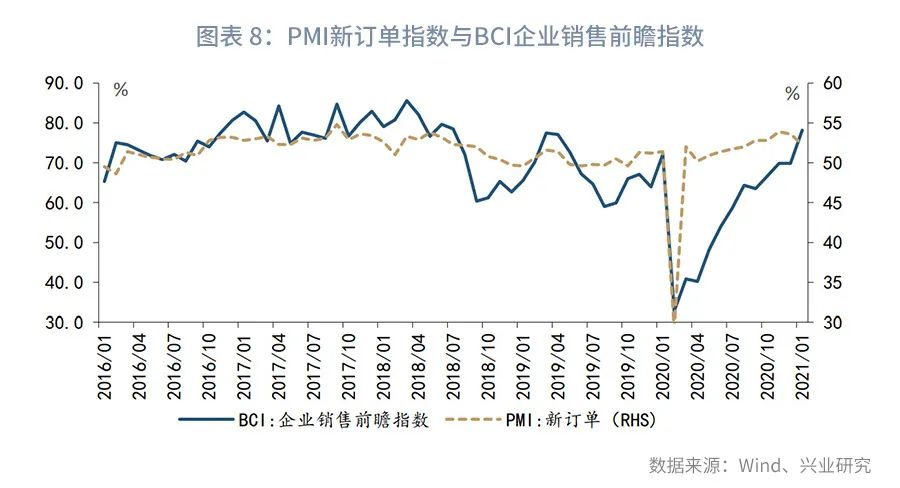

从需求指标看,如前文所示,新出口订单连续两个月下滑,但出口集装箱指数却连创新高,二者显著背离。考虑到企业接单和出口之间存在时滞,出口集装箱指数或为新出口订单的后验。进一步,本文比较BCI企业销售前瞻指数与PMI新订单指数发现,二者在1月份出现了显著背离,即BCI企业销售前瞻指数大幅上升至2018年7月以来的最高值,而PMI新订单却回落至2020年8月以来的最低值,参见图表7。相对而言,BCI样本中对中小企业更具代表性,或对出口的描述更为准确。

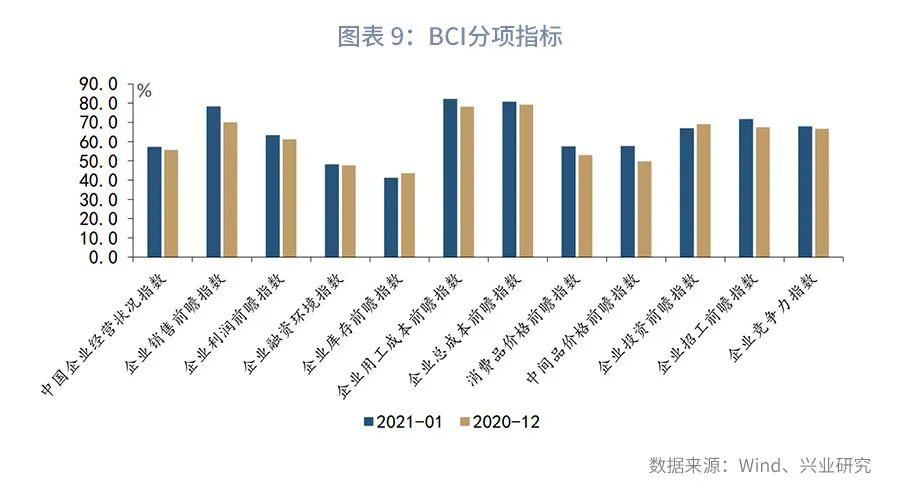

最后,从其他景气指标看,BCI(长江商学院中国企业经营状况指数)指数显示,1月各项指均延续改善局面,与PMI分项指标全面走弱相互背离,参见图表8。这或与疫情散点爆发的区域差异有关,即本轮疫情爆发集中分布在淮河以北区域,而BCI以中小企业为样本,主要分布在长三角和珠三角地区。某种程度上,珠三角及长三角作为外来务工人员主要输入地,受益于就地过年政策,其生产和需求指标或较少受到春节节假日扰动。

综上,一方面,受疫情散点式爆发拖累,1月生产活动有所放缓;另一方面,出口集装箱指数与BCI(长江商学院中国企业经营状况指数)均显示出口不弱,同时出口导向型珠三角及长三角区域受益于就地过年政策,接单动力上升。综合来看,海外需求不弱叠加就地过年政策影响,1月经济尚稳。

特别提示

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。

粤公网安备 44010402000579号

粤公网安备 44010402000579号