首页 > 正文

风险定价 | 高估值躁动转向价值平衡

2021-02-02 雪涛宏观笔记 雪涛宏观笔记

2月第1周各大类资产性价比和交易机会评估:

权益——内外市场波动率上升,高估值躁动转向价值平衡

债券——流动性过度宽松的状态结束,但不会出现钱荒

商品——需求加速改善,资金和情绪主导短期价格走势

汇率——欧美疫苗接种和生产复苏加快,人民币升值正在接近尾声

海外——散户逼空GME事件可能是蝴蝶的翅膀

文:天风宏观宋雪涛/联系人林彦

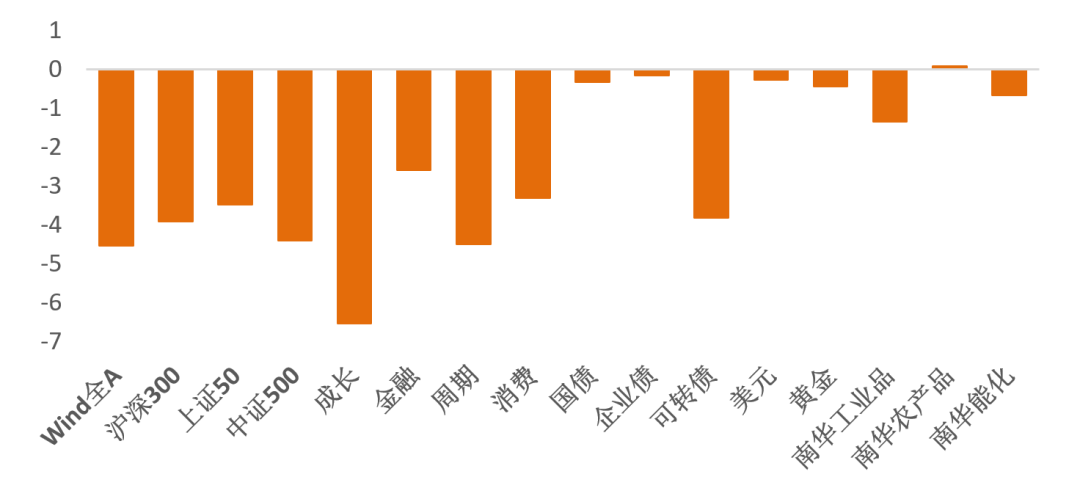

图1:1月第4周各类资产收益率(%) |

|

资料来源:WIND,天风证券研究所 |

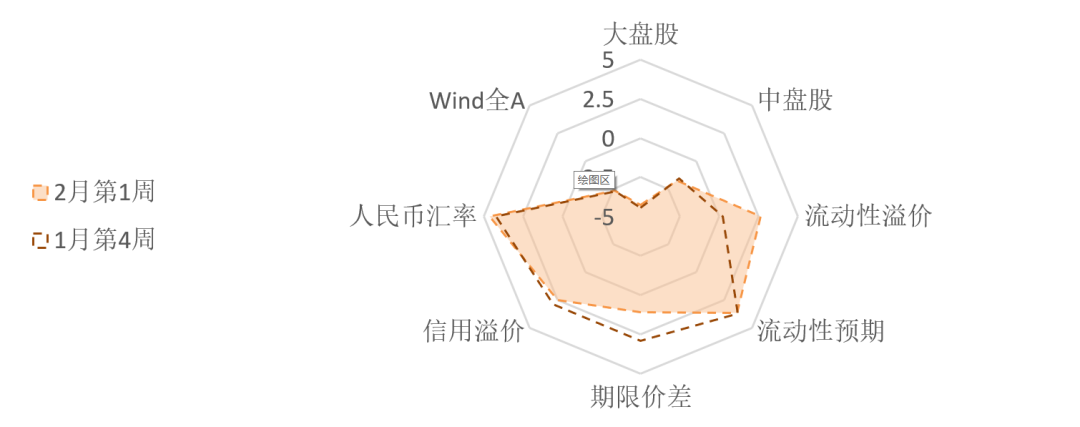

图2:2月第1周国内各类资产/策略的风险溢价 |

|

资料来源:WIND,天风证券研究所 |

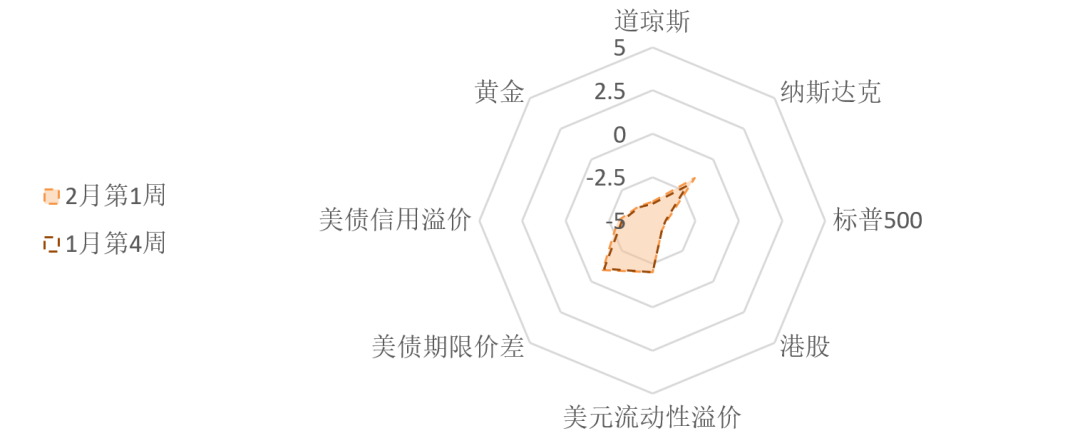

图3:2月第1周海外各类资产/策略的风险溢价 |

|

资料来源:WIND,天风证券研究所 注:权益风险溢价表示股票的风险收益比,风险溢价越高代表风险收益比越高; 流动性溢价为市场对于当前流动性松紧程度的价格映射; 流动性预期为市场对于远期流动性松紧程度的预期。 |

(1)权益:内外市场波动率上升,高估值躁动转向价值平衡

1月经济呈现预期中的环比走弱,但政策在跨节流动性操作上表现出超预期的定力。经济方面,制造业PMI季节性回落,高于近年当月均值。由于就业和物流受到疫情影响,新订单和产量回落幅度较大。非制造业供需转弱,疫情对1月生产消费的负面影响开始显现。就地过年主要影响2月数据,将熨平往年的春节波动。部分单位务工人员提前返乡,也有部分单位春节不停工或者少停工,因此产量不会下降太多。就地过年整体对消费不利,对工业生产和投资活动的影响可能是更早走弱,但更快复工,降幅比往年更浅。

1月第4周,权益市场受资金面紧张和美股波动率上升的影响,一级行业中仅消费者服务与银行获得了正收益。金融、消费、成长、周期分别下跌2.58%、3.30%、6.52%、4.49%。大盘股(上证50与沪深300)分别下跌3.46%和3.91%,中盘股(中证500)下跌4.39%,Wind全A下跌4.53%(见图1)。

A股的风险溢价小幅回升,整体估值持续维持在【偏贵】的区间内(见图2)。上证50的风险溢价维持在10%分位以下,低于中位数1.70个标准差,大盘蓝筹的风险收益比处在历史低位;沪深300的风险溢价维持在15%分位,低于中位数1.28个标准差;中证500的风险溢价回落到32%分位,低于中位数0.48个标准差。周期估值中性(风险溢价50%),金融和成长中性略贵(45%分位),消费偏贵(33%分位)。

1月第4周,南向资金持续净流入约794亿元人民币,流入速度较上周有所放缓。恒生指数整体维持低盈亏比的状态,恒生指数的风险溢价继续维持在历史低位。

随着市场的调整,权益市场短期情绪指数有所下降(88%分位),仍处在历史上【较高】的区间内。上证50和中证300的短期拥挤,中证500较拥挤。金融的短期拥挤度已经来到中位数上方(52%分位),周期的拥挤度进一步上升(76%分位),消费和成长的保持拥挤状态(都处在82%分位)。1月第4周,股指期货基差上升,衍生品市场投资者的乐观情绪仍在持续。

(2)债券:流动性过度宽松的状态结束,但不会出现钱荒

货币政策方面,央行继1月第3周MLF缩量续作之后,第4周仍未进行明显的跨年操作,且释放不降准的信号。流动性溢价在1月20日前后开始大幅走高,目前已经来到了70%分位以上,创下18年年中以来的新高。随着“永煤事件”带来的流动性冲击逐渐平息,央行货币政策继续回归正常化,去年12月-今年1月初流动性过度宽松的状态结束。

2月第1周已经进入到节前资金需求的高峰阶段,目前动态资金缺口约8000亿左右,预计央行将开启跨年操作,可能进行14天逆回购并配合MLF,加大投放稳定流动性预期。节后预计以逆回购净回笼为主,大概率维持总量适度的紧平衡状态,资金波动将有所减小,出现钱荒的概率不大。

1月第4周,信用债的净发行额明显加快,信用溢价仍然维持在70%分位以上的【较高】水平。短期利率随流动性溢价回升,期限溢价明显收窄(下降到61%分位)。债券市场的杠杆偏好正在迅速回落,此前宽松流动性环境下,银行间质押式回购日成交量从11月初的2.9万亿最高升至1月7日的4.98万亿,机构银行间加杠杆行为明显。经过流动性骤然收紧的变化,最近一周日成交量已经降至3.2万亿左右,基本回到初始状态。目前短端利率的风险较小,长端利率在“经济赶顶、信用回落”阶段的走势变化存在较大不确定性,需要关注通胀和货币政策。

1月第4周,债券市场的情绪修复有所停滞,国债和可转债短期交易拥挤度处于75%分位,情绪较乐观。信用债的短期拥挤度维持在65%分位,情绪中性偏乐观。

(3)商品:需求加速改善,资金和情绪主导短期价格走势

1月第4周,春节临近,工业生产活动继续转弱。唐山钢厂产能利用率、焦炉生产率、半钢胎开工率、PTA开工率环比回落。工业品价格涨跌互现。黑色和原油能化下跌,有色和化工上涨。1月北半球气温下降导致主要经济体普遍进入停工期,基本金属需求较12月有季节性回落,基本金属1月维持滞涨行情。

能化品的风险溢价基本与前期保持一致,目前处在55%分位左右。工业品的风险溢价有所提升,但仍然处在历史低位。Comex铜的拥挤度维持在75%分位的较高位置,市场情绪维持乐观。拉尼娜天气加上国内疫情散发,随着春节临近,食品价格的季节性上涨预计仍将持续。部分农产品品种的涨价预期比较明确,农产品指数的风险溢价较前期有所回升,目前处在27%分位。

美国去年4季度经济增长环比折年率4%,基本符合预期。联储主席鲍威尔称:“关注撤出(宽松措施)这件事为时过早”,实际利率小幅下降至-1.02%。1月第4周,伦敦黄金现货继续窄幅震荡调整,收于1846.69美金。

(4)汇率:欧美疫苗接种和生产复苏加快,人民币升值正在接近尾声

中美利差仍在极高水平(90%分位以上),隐含汇率与实际汇率的价差本周维持在67%分位的中高位置。从数据来看人民币还存在升值动力。但人民币汇率升值空间主要取决于中美经济增速的预期差。

欧美国家疫苗接种人数开始提速,欧美新增确诊人数、住院和重症人数开始下降。美国接种疫苗人数(7日平均)已经超过了130万,累计接种超过3100剂。欧洲整体的疫苗接种进度不及美国。继12月美国PMI创下新高,法国、德国、欧元区1月制造业PMI分别录得51.6、57.1、54.8,均超出市场预期。海外生产复苏加快的一致预期逐渐增强。当市场出现一致预期后,交易会“抢跑”基本面,需要关注美元指数短期反弹且早于预期,美元走强对新兴市场的冲击不可忽视。当前美元期货的多头仓位拥挤度处在12%分位的低位,做空美元的交易拥挤度继续从历史极值回落,但仍然较为拥挤。

本轮人民币的升值正在接近尾声。人民币的短期交易拥挤度维持在91%分位,人民币多头仍然拥挤。金融市场的短期资金流向没有出现明显转向。根据EPFR数据,1月第4周,资金继续大幅净流入中国权益市场(包括H股和A股)和债券市场,北向净流出-67.37亿。

(5)海外:散户逼空GME事件可能是蝴蝶的翅膀

1月第4周,散户在GameStop逼空(short squeeze)对冲基金的事件仍在发酵,这一事件从宏观经济、金融市场、政治制度等多个视角都有历史性意义。单从金融市场的角度来看,这一事件也可能产生超预期的影响。第一,对冲基金清盘可能引发其他高杠杆交易的解散,进而造成全市场的流动性冲击。第二,个股大涨大跌的情况已经引发了全市场波动率的上升,芝加哥期权交易所波动率指数(VIX)大幅上涨,可能引发配置型资金离场。第三,当散户成为推动泡沫的主力时,市场也就到了极度脆弱的时候。当前美股估值整体偏贵,标普500和道琼斯的风险溢价基本维持在前期水平,目前分别处于过去十年的9%、11%分位;纳斯达克的风险溢价下降到35%分位(见图3)。

1月第4周,美元的流动性溢价处于30%分位左右,流动性环境仍然较为宽松。美国实际利率有所下降但名义利率有所上升。盈亏平衡通胀率(通胀预期)小幅上升到2.13%,处在18年10月以来的新高。做空美债、做多曲线斜率的一致预期依然较强。

团队介绍

宋雪涛 | 宏观团队负责人

美国北卡州立大学经济学博士,2018-2020年金牛奖最具价值分析师,2019年金麒麟新锐分析师,2020年入围新财富和水晶球最佳分析师,金麒麟最佳分析师,发表有央行工作论文、CF40金融书籍和多篇学术论文。

向静姝

伦敦商学院硕士,主要负责海外宏观和大类资产研究。曾任职于英仕曼投资旗下核心量化对冲基金AHL。

赵宏鹤

中央财经大学金融学硕士,主要负责国内宏观经济和政策研究。曾任职于中国出口信用保险公司发展战略部。

林彦

武汉大学金融工程硕士,主要负责大类资产配置研究。曾任职于弘尚资产。

郭微微

武汉大学金融学硕士,主要负责行业比较和产业趋势研究。

粤公网安备 44010402000579号

粤公网安备 44010402000579号