首页 > 正文

看见风险:为什么说“抱团白酒”投资逻辑存在致命缺陷?

2021-02-02 海清FICC频道 邓海清

本文作者:邓海清

白酒抱团,是中国股市的一大特色。2019年1月至2021年1月,白酒指数累计涨幅高达310%,同期上证综指涨幅仅为40%,甚至超过创业板指涨幅150%。

在中国,谈价值投资必谈白酒股,甚至各行业龙头都叫“XX茅”,由此可见白酒在中国股市的地位。更有甚者,几乎什么政策、新闻出来,市场都会解读为“利好茅台”,尽管是一种玩笑,但多少反映了市场对白酒和茅台的推崇。

白酒上涨以估值驱动为主

2019年1月至2021年1月,白酒指数涨幅310%,按照股价=PE*EPS,这一时期市盈率从20倍上涨至60倍PE,可以计算PE涨幅为200%,EPS涨幅为38%。

2019年1月至2021年1月,时间为2年,EPS涨幅38%意味着年均盈利增速为不到18%。与此同时,股价年均涨幅达100%,股价涨幅远超盈利涨幅。

从PB看,结论一样,这一时期白酒指数的市净率从5倍涨到15倍PB,上涨幅度与PE相同,表明白酒上涨确实是估值驱动。

从历史估值来看,稳定盈利的白酒估值均突破历史区间。2012-2018年,贵州茅台PE区间为10-40倍,目前PE为60倍;古井贡酒历史PE区间为15-35倍,目前PE为64倍。

白酒估值暴涨主因确定性赛道

市场之所以抱团白酒,主要原因是以下几个方面:

一是高业绩确定性。市场逻辑是,白酒作为中国核心资产之一,具有极高确定性的市场空间和竞争格局,甚至被成为“完美赛道”。

二是符合消费升级方向。市场认为,中国消费将持续向着品牌化方向升级,白酒作为中国特色消费品,品牌溢价非常高。

三是文化属性。白酒作为中国社交必备,具有极强的客户粘性和涨价能力,这是根源于中国文化,是难以改变的。

四是利率下降。利率下降理论上可以提高估值水平,即贴现率分母下降,导致股价提高。

我们认为,上述逻辑确实成立,但站在当前时点看,问题仍然很多。

白酒高估值难以得到成长性支撑

整体估值60倍PE,意味着这实际是按照高成长性进行估值,而不是按照成熟行业估值。

看美国的消费股,巴菲特立为典型的价值投资代表可口可乐,长期来看市盈率基本在30倍PE以下。

在中国什么行业能够有60倍PE?物联网70倍PE,传感器65倍PE,创新药63倍PE,半导体封测63倍PE,生物疫苗63倍PE,新材料61倍PE,网络游戏58倍PE,虚拟现实58倍PE,人工智能57倍PE,科技龙头指数56倍PE,光伏54倍PE。

难道白酒真的是中国科技?中国的未来?

从估值模型看,如果假定40倍PE为长期的合理估值水平,消化60倍PE,需要20%盈利增速2年,15%盈利增速需要3年,10%盈利增速需要4年。

如果假定30倍PE为长期的合理估值水平,消化60倍PE,20%盈利增速需要4年,15%盈利增速需要5年,10%盈利增速需要7年。

从估值上看,一个比较直接的结论是,由于前两年的白酒暴涨,已经未来数年的盈利透支,尽管由此得不出白酒股价一定会跌,但是至少未来白酒的投资回报率会显著下降,包括在未来数年没有收益,才能消化当前的估值。

白酒长期盈利增速能够持续吗?

市场普遍认为,白酒消费高增长,特别是品牌酒消费高增长是可以持续的,以及提价也可以持续。但我们认为,需要关注一些事实:

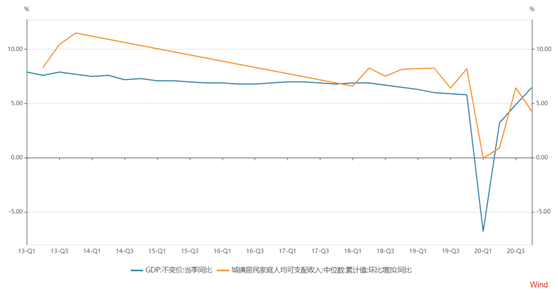

第一,中国居民收入增速下降。消费升级的前提,是居民收入增速的持续高位,中国历史上看,居民收入增速长期高于GDP增速,但是2020年直到四季度居民收入增速依然低于GDP增速。

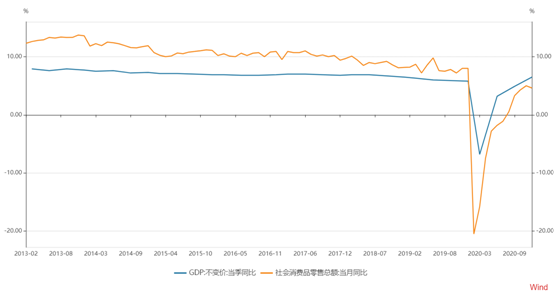

第二,中国消费增速首次低于GDP增速。过去中国消费增速持续高于GDP增速,而且高于幅度还不少。但是疫情之后,消费增速较疫情前下台阶,而GDP增速超过疫情前。

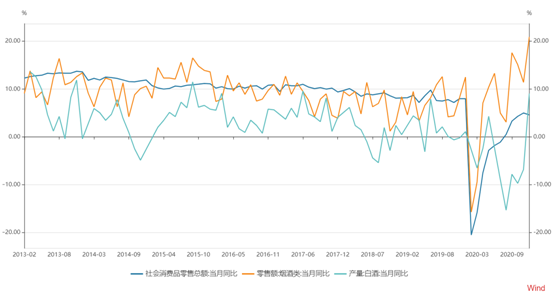

第三,白酒消费增速与社会消费品零售整体增速背离。从历史数据看,白酒销量增速持续高于白酒产量增速,但白酒销量增速与社零增速区间基本相同。2020年疫情以来,社零增速整体下台阶,但是烟酒销量增速快速上行,背离明显。

第四,三四线品牌护城河并不牢固。中国白酒整体可以讲有文化属性,同时茅台等所谓国民品牌已经深入人心,但是其他三四线白酒具有高度可替代性,且供给非常充裕,竞争难度很大,且提价难度远高于一线品牌。

我们认为,白酒维持高盈利增速并不容易。

白酒抱团难以得到政策支持

政策层对于基金抱团的态度似乎并不友好。经济日报发文称:长期、过度抱团爆炒龙头股,等于“偷懒赚快钱”,与证券投资基金的信义精神相违背。

在基金抱团股中,我们认为白酒的问题最大。因为抱团科技、医药、新能源等,还可以讲符合中国经济转型发展方向,有助于提高中国国际竞争力,但是讲白酒到底能为发展中国贡献什么,是很难讲清楚的。

美国股市发展,以纳斯达克为代表,贡献了一大批高科技企业,有效的帮助美国科技升级和竞争力提高,而到了中国股市就变成了炒消费、炒白酒。

对于当前白酒,我们认为基本是在靠“信仰投资”,同时过去巨大的赚钱效应导致基金不得不配,散户预期也难以改变,但基金抱团白酒、基民购买白酒基金已经偏离了价值投资的理念。

随着主板供给侧改革,A股的融资功能会加强,A股优质资产的供给会逐渐增加,也会分流当前的抱团投资,特别是长期成长性存疑、估值偏高的白酒可能会受到更大影响。

(本文仅代表个人观点,不代表所在机构观点,亦不构成投资建议。)

粤公网安备 44010402000579号

粤公网安备 44010402000579号