首页 > 正文

【宏观经济】2020年财政以“超收短支”收官—评2020年12月财政数据

2021-02-02 鲁政委世界观 鲁政委

作者:胡晓莉, 郭于玮, 鲁政委

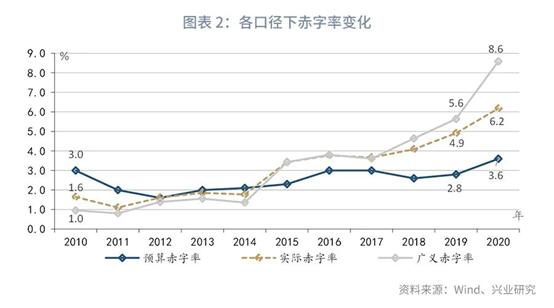

2020年全年一般公共预算、政府性基金预算及国有资本经营预算均出现“超收短支”现象,为2021年财政统筹资金提供资金空间。一般公共预算实际赤字率、两本预算广义赤字率分别为6.2%、8.6%,均达历年新高。

2020年一般公共预算收入增速-3.9%,支出增速2.8%,实际收支缺口6.3万亿元,预算执行出现“超收短支”现象。从GDP规模及增速情况来看,财政收入在增速及占GDP比值指标上均创历史新低,而支出端整体结构相对稳定,因而2020年财政收支压力依然较大,未来需要通过GDP增速来带动财政收入端的增加,财政支出端仍会保持一定的支出力度。

政府性基金的收支差额超预期2.0万亿元。政府性基金收入远高于预期,较年初预算超收1.2万亿元,2020年政府性基金的土地收入依赖度创新高,是收入超预期高增长的重要原因。而政府性基金支出却低于预期,较年初预算短支8125亿元,体现支出效率不足,或使2021年专项债发行规模收缩且进度趋缓。

事件:

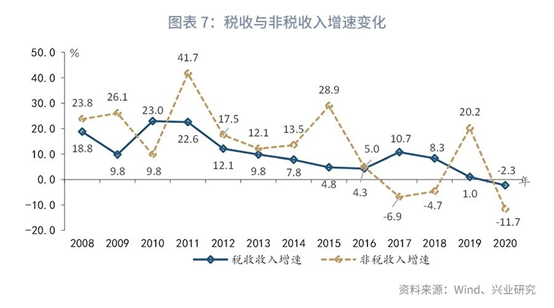

2020年12月,全国一般公共预算收入当月同比增速17.4%,前值-2.7%,累计增速-3.9%,前值为3.8%;全国税收收入当月同比增速21.6%,前值12.2%累计增速-2.3%,前值为1%;非税收入当月同比增速6.4%,前值-42.4%,累计增速-11.7%,前值为20.2%。财政支出当月同比增速16.4%,前值15.9%,累计增速2.8%,前值为8.1%。政府性基金收入累计同比10.6%,前值为6.7%,政府性基金支出累计同比28.8%,前值为25.8%。

点评:

12月财政收入当月同比增速为当年新高,税收收入拉动作用显著,12月财政支出当月同比维持较高增速,维持年末支出增长趋势。由于经济恢复速度超出预期,2020年全年预算“超收短支”,财政收入超出预算目标,财政支出低于预算目标,政府性基金收入远超预期。

1、三本预算均“超收短支”,但广义赤字率仍创新高

2020年全年一般公共预算、政府性基金预算及国有资本经营预算均出现“超收短支”现象,特别是政府性基金的收支差额超预期2.0万亿元,这与经济复苏好于预期及支出节奏放缓有关。

2020年一般公共预算实际赤字率、两本预算广义赤字率分别为6.2%、8.6%,均达历年新高,未来会更重视债务管理。2020年一般公共预算实际收支差额为6.3万亿元,实际赤字率仍达6.2%,政府性基金实际收支差额为2.5万亿元,两本预算合计广义赤字率为8.6%。为平衡财政收支,高额收支缺口靠调入资金及发放债券来进行补充,导致2020年债务率高增,2020年全国地方债债务率达97%,接近国际警戒线下限100%,且区域债务分化严重。在此情况下, 2021年1月财政部印发《地方政府债券信用评级管理暂行办法》(财库〔2021〕8号),区别一般债与专项债信用评级因素,专项债在地区经济基本面的基础上,特别强调专项债对应项目的考察。因此,未来会加强对债务规模的控制及债务风险的管理,新增专项债规模也会有一定的收缩。加上2021年债务到期规模的增加及隐性债务的化解,预计再融资债券的发行会有较大的增加。

2、一般公共预算:收支矛盾有一定缓解,但整体收支压力仍较大

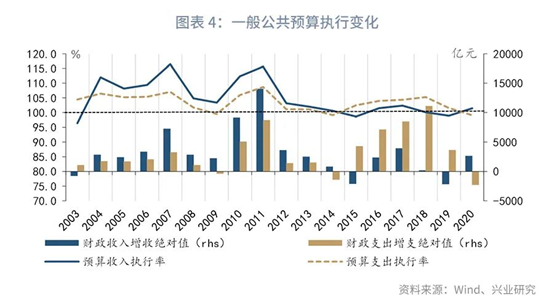

一般公共预算出现“超收短支”,历年“超收”现象较为普遍,而“短支”现象仅出现在2009及2014年,为2021年财政统筹资金提供资金空间,有利于缓解一定的财政收支矛盾。实际收支差额较预算收支差额少4887亿元,2020年实际赤字率6.2%,这意味着对于调入及结转结余资金的使用会低于预算数(29980亿元),这将会增加未来年度结转结余资金的可用额度,为2021年留出资金调整空间。

在一般公共预算收入方面,2020年全年财政收入好于预期,较年初预算收窄1.4个百分点,预算执行率101.5%,超预期完成任务,超收2625亿元。超收资金主要来源于地方收入,地方超收2624亿元,这部分超收收入可用于冲减赤字或者补充预算稳定调节基金。在一般公共预算支出方面,全年财政支出由于前期支出进度较慢及谨慎预期,预算执行率99.1%,较预算短支2262亿元,主要源于地方的短支,短支资金可作为结转结余资金。若为今年未用完的项目支出预算,则可以作为结转资金用于2021年的项目支出。

但是,从GDP规模及增速情况来看,财政收入在增速及占GDP比值指标上均创历史新低,而支出端整体结构相对稳定,因而2020年财政收支压力依然较大,未来需要通过GDP增速来带动财政收入端的增加,财政支出端仍会保持一定的支出力度。从预算来看,收支压力虽较年初预算有所缓解,经济及财政运行状况超预期,但与GDP总体规模相比,收入端的压力显著,而财政收入的税基增加需要GDP增速的支撑,而在财政支出的乘数效应作用下,需要未来在财政支出端保有一定强度,通过财政收入的增长来缓解财政收支压力。同时,财政收入对于GDP的边际变化较快,在2021年GDP增速或显著增加的情况下,财政收入增速或有较大的反弹。

(1) 收入端:税收支撑作用显著,地方非税贡献较大

12月财政收入当月同比增速创新高,消费税拉动作用明显。12月份财政收入当月同比增速17.4%,较上月上升20.2个百分点,税收收入与非税收入分别拉动15.7、1.8个百分点。

2020年财政政策积极力度空前,全年一般公共预算收入18.3万亿元,增速为-3.9%,前值为3.8%,一是由于经济下滑情况下税基的大幅收缩,另一方面受减税降费政策的持续及疫情期新增减税政策的双重影响。其中,税收收入15.4万亿元,增速为-2.3%,拉低财政收入1.9个百分点;非税收入2.9万亿元,增速为-11.7%,拉低财政收入2.0个百分点。

在央地收入结构方面,中央与地方收入分化,地方非税收入贡献显著。中央一般公共预算收入8.3万亿元,增速-7.3%,与年初预算基本一致;地方一般公共预算本级收入10.0万亿元,增速-0.9%,好于预期,较年初预算收窄2.6个百分点。中央层面由于2019年特定国有金融机构及央企利润上缴造成基数较高,而地方层面主要受非税收入的正向拉动,非税收入增速为5.6%,地方在财政收支压力较大的情况下,积极盘活国有资源,增加国有资源使用收入。

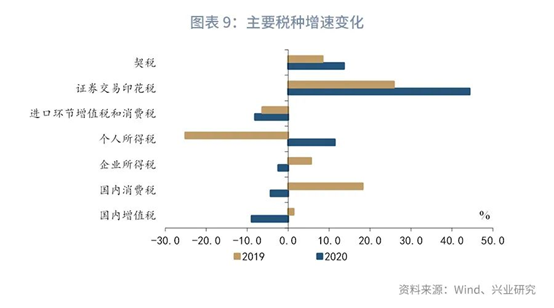

在税种结构方面,2020年全年增值税、企业所得税、消费税为负增长,而个税、契税、印花税均为正增长,对财政收入贡献为正。在负向拖累方面,增值税对财政收入的负向影响显著,增速-8.9%,拉低财政收入2.9个百分点;企业所得税增速-2.4%,拉低财政收入0.5个点;消费税增速-4.3%,拉低财政收入0.3个点。在直接税方面,企业所得税同比增速-2.4%,较上月下降15个百分点。在正向拉动方面,个税增速为11.4%,一方面由于个人收入的逐步增长,个税当月同比增速自6月开始逐月增加,另一方面由于2019年个税改革减税政策下基数较低,拉高财政收入0.6个百分点。契税增速为13.7%,受土地市场及房地产销售市场热度的回升,拉高财政收入0.5个百分点。证券交易印花税增速为44.3%,拉高财政收入0.3个百分点。

(2)支出端:持续正增长,支出进度受城乡社区支出拖累

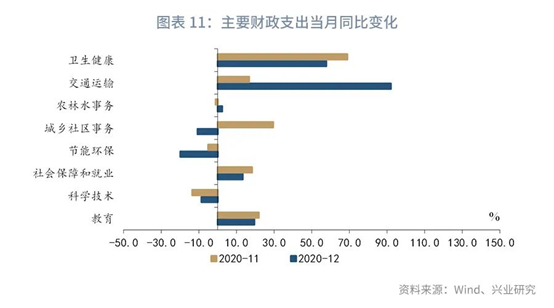

12月份财政支出增速延续,但支出节奏一反常态。当月同比增速为16.5%,仍维持较高增速,主要受交运支出、卫生支出与教育支出的拉动。

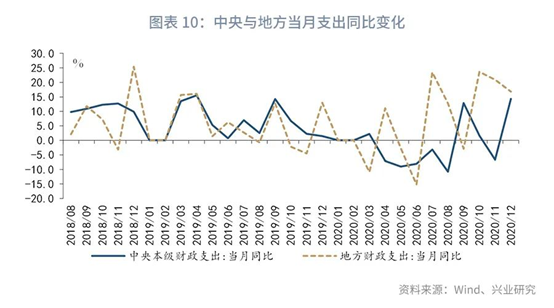

2020年一般公共预算支出24.6万亿元,增速2.8%,主要支出集中在地方层面,一般公共预算支出21.1万亿元,增速3.3%,而中央层面大力压减一般性支出,为地方腾出资金空间,增速-0.1%。

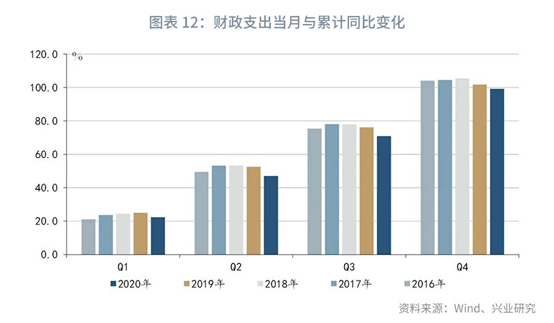

2020年支出进度与历年相比均较慢,但第四季度支出进度逐步稳定,或会使2021年第一季度支出进度高于同期。2020年支出进度相对较慢,一方面可能的原因在于年初由于疫情的不确定性,预算支出特别是编制金额较高,实际疫情控制情况好于预期,从而未达到预算水平;另一方面可能在于项目支出不及年初预期。

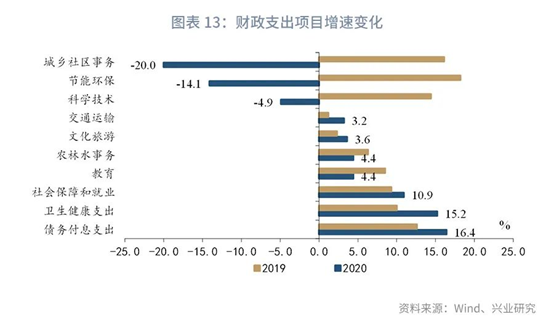

从支出分项结构来看,2020年支出增速受较大负面影响的有城乡社区事务、节能环保及科学技术支出,增速降幅显著;增速较高的支出包括债务付息、卫生健康、社保就业支出。抗疫相关支出主要体现在卫生健康与社保就业支出,增速较2019年同期有较大增幅,同时也挤占了其他支出项目的支出空间。债务付息支出的高增速源于存量债务的增多,对应地方债利息支出7963亿元,增速17.1%,国债利息支出1866亿元,增速5.4%,共同拉动债务付息支出的高增长。基建类支出受影响较大,增速普遍偏低,对基建投资的拉动作用较为有限,这也体现出多数项目支出的实际支出不及预期。

3、政府性基金:收入超预期高增长,而支出远不及预算

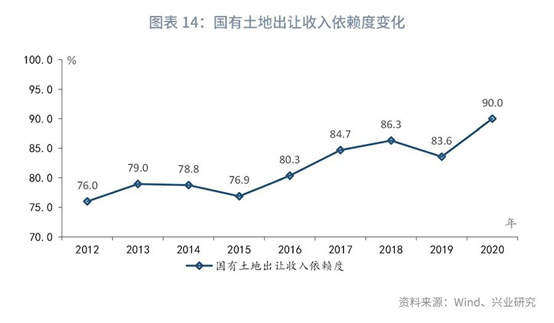

2020年政府性基金的土地收入依赖度创新高,是收入超预期高增长的重要原因。2020年,政府性基金预算收入9.3万亿元,同比增速10.6%,其中,地方政府性基金预算本级收入9.0万亿元,同比增速11.7%,国有土地使用权出让收入依然是主要增长点,收入贡献8.4万亿元,同比增速15.9%。政府性基金收入对于国有土地出让收入的依赖度越来越高,2020年占政府性基金收入的90%,这也是大幅“超收”的重要原因。政府性基金支出11.8万亿元,同比增长28.8%。从历年情况来看,一般情况下政府性基金收支增速虽然在年内会有较大差异,但年末增速基本一致,而2020年收支增速差额极大,这跟抗疫国债与专项债的发行量大增有关。

政府性基金收入远高于预期,较年初预算超收12043亿元,收入增速(年初预算增速为-3.6%)高出14.2个百分点,而政府性基金支出却低于预期,较年初预算短支8125亿元,支出增速(年初预算增速为38.0%)低9.2个百分点,体现支出效率不足,或为2021年专项债发行规模收缩及进度趋缓的原因。如果将收入端加入1万亿的特别国债与3.6万亿元的专项债,收入总量大约为13.9万亿元,可以看出收入端未形成实际支出不足,尚余2.1万亿元的收入未形成支出,远高于年初预算3003亿元。而2019年该部分支出为1.5万亿元。政府性基金超收短支的现象,一方面会增加政府性基金预算调入一般公共预算的资金,从而相对减少对地方结转结余资金的使用,有利于缓解地方压力,另一方面由于专项债发行遵循“资金跟着项目走”的原则,在支出远低于预期的情况下,意味着相应的债务收入形成的有效项目支出不足,这或使2021年专项债规模出现收缩,同时也对2021年年初的财政支出形成支撑。

特别提示

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。

粤公网安备 44010402000579号

粤公网安备 44010402000579号