首页 > 正文

牛年股市的味道要变了吗

2021-02-18 华工量化投资 华工量化投资

大于

今天是牛年开市第一天,但是股市的味道却和春节前不一样,中小市值股票涨幅超过了大中市值股票。本想着拿着白富美核心资产等待开年后红包,却迎来闷头一棒。难道牛年股市的味道要变了吗?

一、牛年第一天行情回顾

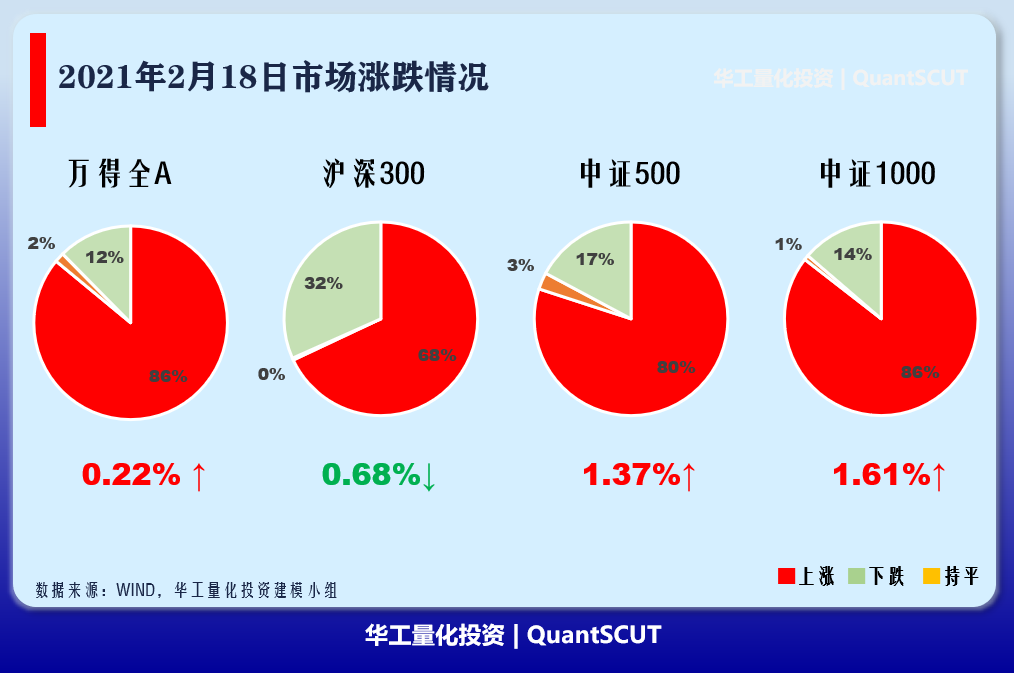

今天A股市场上涨家数3585家,下跌517家,平67家,约86%的个股上涨,这种情形在节前很少见到。从指数涨幅来看,万得全A指数上涨0.22%,中证1000上涨1.61%,中证500上涨1.37%。相比之下,代表大市值的沪深300指数今天下跌0.68%。

再来看代表A股市场核心抱团资产的茅指数单日表现。今天开盘涨幅超过2%,且创了历史新高,随后一路下跌,收盘跌2.90%。跌幅程度在2021年居第三名,但是今天的振幅达到了5.31%,创了该指数创建(2020年9月)以来的振幅记录。茅指数41只成分股中,仅有9只上涨,涨幅超过1%的仅有5只。

创业板指今天也是出现了大跌。尽管创业板上涨家数达到了780家,占比86%,但是该板块的前10大市值股票今天仅有1个上涨,平均跌幅4.2%。受其影响,创业板指数跌幅达到了2.74%。

从上述数据来看,我们似乎有那么一丝感觉,市场的风格要变了,是不是中小盘股票的春天要到了?我们下面将通过分析沪深300指数和中证500指数的历史数据,来回答这个问题。

二、中证500指数和沪深300指数的历史走势分析

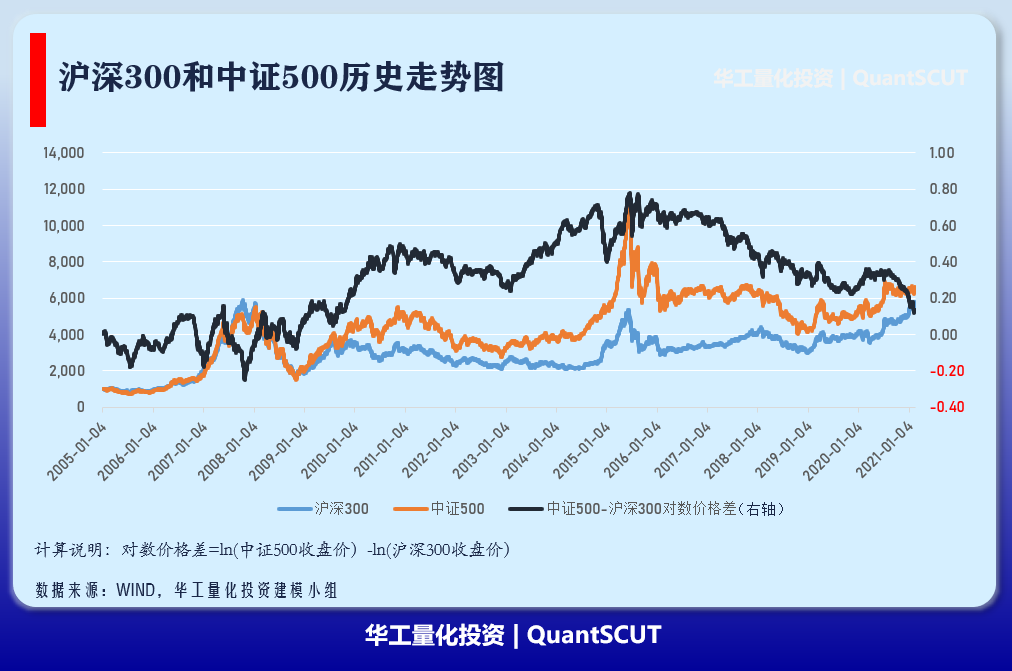

沪深300指数由上海和深圳证券市场中市值大、流动性好的300只股票组成,该指数代表大市值表现。中证500指数由全部A股中剔除沪深300指数成份股及总市值排名前300名的股票后,总市值排名靠前的500只股票组成,该指数代表A股市场中小市值表现。两个指数都是2005年初发布,以2004 年12月31日为基日。

我们根据沪深300指数和中证500指数2005年以来的日收盘价数据,计算得到两个指数的对数价格差(见下图)。对数价格差反映了两个指数相对强弱的走势。图中价格差走强,说明中证500指数要强于沪深300,反之,则说明沪深300指数更强。

对数价格差的走势大概可以分为7段。

(1)在2009年之前对数价格差没有明显的趋势,沪深300和中证500的强弱交替出现,转换比较快。

(2)随着2009年创业板的出现,价格差开始持续走强,中证500指数走出了相对沪深300更强的行情,一直持续到2011年。

(3)2011年到2013年初,中证500下跌超过沪深300,对数价格差开始回落。

(4)2013年初到2015年8月,中证500率先开启上涨趋势,涨幅超过沪深300,对数价格差持续回升,直到2014年12月出现的大市值极端行情,沪深300指数上涨,大幅超过中证500,对出价格差出现快速回落,这段时间很多对冲基金出现巨额亏损。2015年1月,中证500又重新强过沪深300,对数价格差重新回升,直到这轮牛市结束。

(5)2015年8月2019年11月,在这一段漫长的时间,中证500都要弱于沪深300。尽管在2018年初,2019年初,中证500指数分别出现了一小段为期1个多月的强势行情,但很快随着市场的整体下跌,中证500指数跌幅超过沪深300指数,导致对数价格差继续扭头下跌。

(6)2019年11月到2020年7月,这段时间尽管经历了2020年春节开市的暴跌以及3月美股的四次熔断,中证500持续仍强于沪深300。

(7)2020年8月到现在(2021年2月),在这段时间,沪深300持续走强,而中证500则持续震荡微跌,两个指数的涨跌幅差累计达到了23%左右。

三、中证500指数和沪深300指数的收益率极差

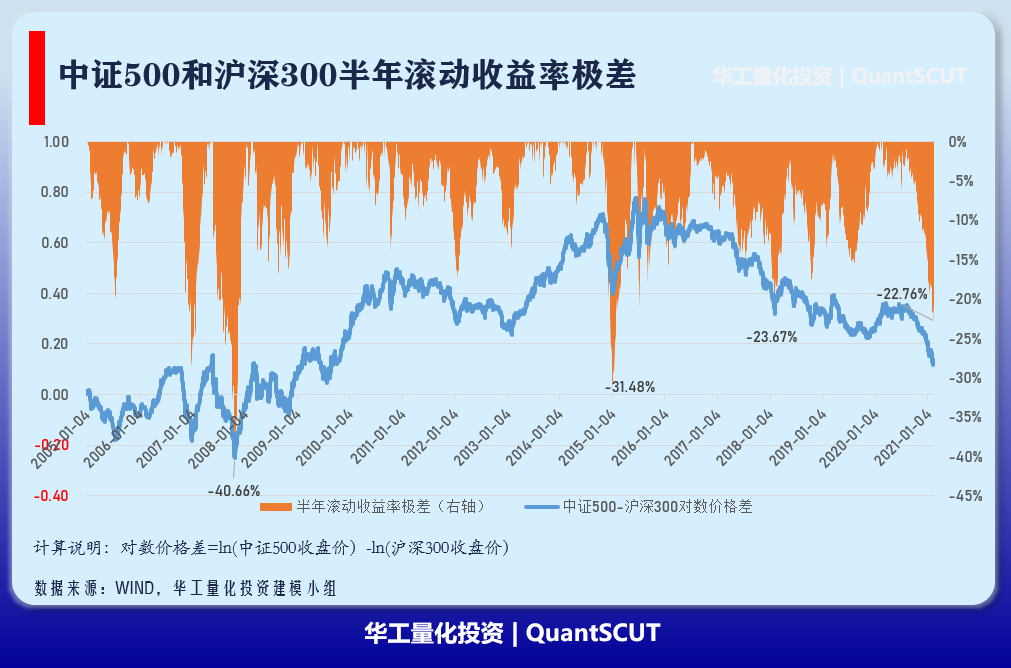

从上面的历史走势图来看,中证500和沪深300两个指数在不同时期内,强弱关系不一样,一旦某个指数强过另一个太多,强弱关系就会反转。历史上多次出现这种强弱反转,差别在于反转的时间长短。

为了更好的分析两个指数的强弱关系,我们构造了一个收益率极差指标。该指标是利用长度半年(120个交易日)的滚动窗口,计算这段窗口内,中证500相对沪深300的累积最大收益率差(见下图)。我们只统计中证500跑输沪深300的情况。

比如某日的收益率极差为-10%,说明截止到该日,在半年内中证500指数最大跑输沪深300指数10%。

从上图可以看出,在滚动半年的窗口期内,收益率极差有5次超过-20%。

第一次是2007年1月4日,股市在上涨过程中,沪深300率先启动,跑赢中证500,导致最大收益率极差达到了28.82%,。

历史上,中证500跑输沪深300的收益率极差最大值出现在2007年10月29日,半年内最大跑输幅度达到了40.66%。这是截止到现在最大的跑输幅度。

在2015年1月5日,出现了第三次收益率极差超过20%的情况,收益率极差达到了21.48%。当时的背景是2014年12月沪深300单月上涨了25.81%,而中证500指数只上涨了1.48%。

第四次是在2018年2月6日,收益率极差最大达到了23.67%。整个2017年,沪深300都在缓慢上涨,而中证500是处于震荡过程。随着2018年2月初的暴跌,中证500相对沪深300出现了更大的差距。

第五次是2021年2月10日(是否还会继续刷新还不确定)。从2020年11月开始,沪深300就开始持续走强,而中证500止步不前,截止到春节前最后一个交易日,两个指数的收益率差达到了22.67%。

四、中证500指数和沪深300指数的PE差

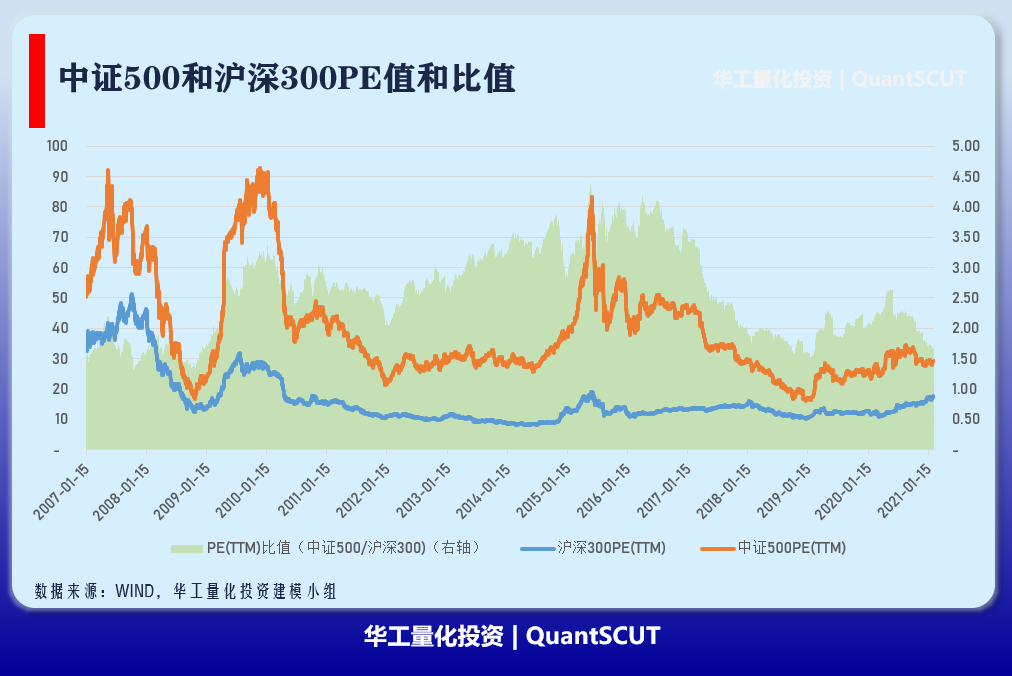

比较中证500和沪深300指数的另一视角是PE值走势和PE比值(见下图)。由于中证500从2007年1月初才有PE(TTM)值,因此,我们统一从2007年1月15日开始计算分析。

从图中可以看出:

(1)中证500的PE相比沪深300更为波动,历史上两个指数PE值最为接近的时点,且PE值较低的位置,都开启了一波牛市。如图中2008年11月5日左右和2019年1月31日左右。

(2)中证500指数的PE目前处于历史分布下方区域,分位点约30%,而沪深300大概处于78%左右。

我们根据PE比值的历史分位图(下图),可以看到,当前中证500相对沪深300指数的PE比值处于较低历史位置,分位水平在10%-15%位置。也就是说,从PE差来看,中证500比沪深300贵不了多少了。

五、结论

根据上面的数据分析,我们可以得到下面2个客观的结论:

(1)从收益率极差来看,当前中证500跑输沪深300的程度超过20%,在历史上可以排进前5,属于较大的跑输幅度。

(2)从PE比值来看,当前中证500相对沪深300PE值处于较低水平。

结合这两个结论,中证500有较大的概率会走强于沪深300。但是否现在就开始走强,仅仅看一个交易日的行情,还很难下结论。毕竟历史上曾经出现过40%的收益率极差情况。

另外,从PE估值水平上看,中证500的投资价值要好于沪深300。上一次出现这个较低PE比值水平是在2019年1月底。不同的是,上次低PE比值的时候恰好是这轮牛市的起点。

牛年第一个交易日或许给我们敲了一个重要的醒。但一天的行情还难以将过去几个月持续的风格扭转。我们需要密切关注市场大小盘风格的转变,关注牛年味道的变化。

声明:

本文的数据仅用于分析参考,不构成投资建议。在任何情况下,本订阅号所载信息或所表述的意见并不构成对任何人的投资建议,对任何因直接或间接使用本订阅号刊载的信息和内容或者据此进行投资所造成的一切后果或损失,我们不承担任何法律责任。

粤公网安备 44010402000579号

粤公网安备 44010402000579号