首页 > 正文

AMD:美国超微半导体重现光辉

2021-02-24 阿浦美股

公司简介

01 AMD简述

美国超威半导体公司(AMD)是一家全球性的半导体公司,成立于1969年,主要为计算机、通信和消费电子行业设计和制造各种创新的微处理器(CPU、GPU、主板芯片组、电视卡芯片等),以及提供闪存和低功率处理器解决方案的公司。

近期美国超威半导体公司(AMD)的股票正在历史最高点徘徊。这两年,AMD可以说是股票市场表现最强劲的股票之一,从2019年的20美元/股到现在近90美元/股,涨幅达350%。这主要受益于其财务状况的改善。2021年1月26日AMD发布了其2020年第四季度财报和全年财务业绩简要,2020第四季度AMD财务表现亮眼,营业收入达32.44亿美元,同比增长53%,环比增长16%;净利润达17.81亿美元,同比增长948%,环比增长357%。并且,2020年AMD的自由现金流达7.77亿美元,同比2019年的2.76亿美元增加181%。

负债占比也大幅下降,2019年AMD的资产负债比达53.10%,而2020年仅为34.85%,2006年10月25日AMD以约54亿美元的价格完成了对ATI的收购之后,巨额的负债一直让AMD承受着重压,加上之后2008年的金融危机以及AMD一直较低的盈利能力曾让AMD一蹶不振,背负数十亿美元的债务,这也是近几年AMD负债占比首次大幅下降,AMD的财务状况不断改善。

02 主要业务

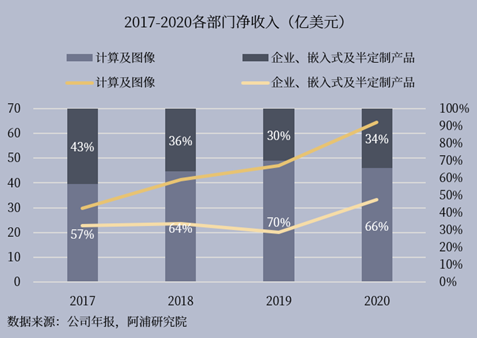

2013年苏姿丰担任AMD的CEO,带领AMD剥离其他业务,进行了持续的战略转型,重新调整组织结构,重组为计算及图形和企业、嵌入式及半定制两大部门,聚焦于游戏、数据中心以及沉浸式平台三大板块。

计算和图形部门主要包括台式机和笔记本处理器和芯片组,离散和集成图形处理单元(GPU),数据中心以及专业GPU和开发服务;企业、嵌入式和半定制部门主要包括服务器和嵌入式处理器,半定制片上系统(SoC)产品以及游戏控制技术和开发服务。

AMD超一半的营业收入来自计算及图像部门,2020年计算机图像部门净收入占公司业务总净收入的66%,达64.32亿美元,同比增长37%,2020第四季度受益于Ryzen处理器的强劲销量,计算和图形部门收入达19.6亿美元,同比、环比均增长约18%。

基准测试PassMark平台公布的其2021年第一季度的统计数据结果也显示AMD Zen 3的锐龙5000系CPU市占率追平甚至反超英特尔,AMD在全球台式机CPU市场上占据了50.8%的份额,超过了英特尔的49.2%的份额。

2020年企业、嵌入式及半定制部门净收入也达到了近几年最高的增长,达33.31亿美元,同比增长65%;第四季度企业、嵌入式和半定制部门的净收入达12.8亿美元,同比增长176%,环比增长13%,主要是由于半定制和EPYC处理器销售的增长。

除此之外,对于2021年第一季度,AMD预计收入约为32亿美元,上下浮动1亿美元,同比增长约79%,环比下降1%。

但从财务数据上可以看到AMD第四季度的毛利率为45%,环比增加1%,虽达到了管理层预期但仍远低于竞争对手英特尔和英伟达的毛利率,而提高盈利能力也是AMD一直在努力的目标,AMD预计2021年的非GAAP毛利率约为47%,并希望未来毛利率能达到50%以上。

目前AMD的业务中,游戏GPU的毛利率为43%,PC处理器的毛利率也是43%,数据中心处理器的毛利率是45%。

公司重要动向

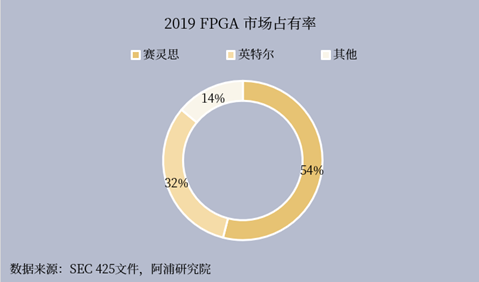

更高的毛利率,巨大的增长空间,数据中心已经成为芯片行业下一竞争战场,高性能计算几乎已成为塑造未来的所有主要趋势的中心。2020年10月底,AMD宣布将以350亿美元的股票购买现场可编程门阵列芯片(FPGA)和自适应SoC的业界第一供应商赛灵思(Xilinx)也表明了AMD想要拿下数据中心这一战场的决心。赛灵思作为FPGA市场的领军企业(2019年赛灵思的市场占有率第一,达54%)无疑是AMD提升自己在数据中心的核心竞争力,夺取英特尔的市场份额最快速的方式。

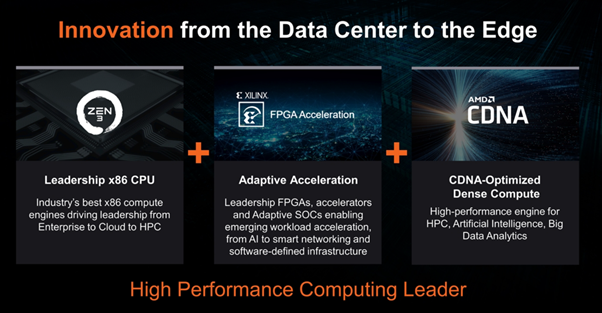

AMD的CEO苏姿丰也在电话会议中表示AMD将把数据中心作为未来的战略发展的核心,以AMD强劲的CPU和GPU技术与赛灵思的自适应加速器结合,提供业界最强大的高性能和自适应计算产品组合,涵盖领先的CPU,GPU,FPGA和自适应SoC,加速从AI到智能网络和软件定义基础架构的各种新兴工作负载,为下一代数据中心注入更强动力。

投资分析

01 利好因素

财务状况转好

从2019年开始AMD财务状况明显转好,仅2019年一年AMD就偿还了约10亿美元的债务,债务水平从2018年年底的15亿美元下降到2019年年底的5.63亿美元,到2020年年底AMD负债仅为3.38亿美元,负债率下降,利息成本降低,与此同时2020年AMD的自由现金流达7.77亿美元,同比增加181%,摆脱了AMD一直以来负债缠身的重压。

市场占有率增加

近几年AMD的市场占有率不断增加,截止于2019年,在笔记本电脑领域,AMD总体市场份额从7%提高到了16%,平均每年增长4.5%;在商用办公领域,AMD市场份额也从2017年的7%提高到2019年的11%;消费级产品方面,AMD的市占率也从2017年的8.7%提高到了2019年的16.9%;服务器领域从2017年的1%提高至2019年的8%,可以看出AMD在各个领域都开始显现出自己强有力的竞争力。

与赛灵思合作迅速抢占市场

AMD收购赛灵思,依靠合作迅速进军数据中心市场,且收购赛灵思将为AMD带来1100亿美元潜在市场范围(TAM),且赛灵思的毛利率达67.7%远高于AMD,合并后将为AMD的毛利率带来可观的增长。02 风险因素

盈利能力不足AMD的毛利率一直较低,2019年毛利率为43%才首次超过行业公认的及格线40%,而在刚刚公布的第四季度财报可看到AMD第四季度的毛利率也仅为45%,远低于英特尔的58%,和英伟达的64.9%。AMD的自由现金流虽在2020年得到了很大的改善,但仍然远低于英特尔和英伟达。

并购风险

AMD宣布将以350亿美元股票收购赛灵思,收购价格超出赛灵思销售收入近十倍,并购消息公布当周AMD股票便下跌4%。而赛灵思虽然是FPGA行业的龙头,但近十年赛灵思的营收增长都非常的缓慢。合并后两家公司是否能产生协同效应仍存在一定的不确定性。

供应不足

AMD依靠第三方公司来生产制造他们的产品,主要是依靠台积电7nm工艺制造,而由于微软和索尼两大游戏主机的芯片订单庞大的需求,AMD零售市场的CPU和显卡订单产能明显不足,今年AMD发布的锐龙5000系列CPU和RX6000系列显卡一直处于供不应求的状态。

AMD的股价周图如下:

来源:阿浦研究院

来源:阿浦研究院

粤公网安备 44010402000579号

粤公网安备 44010402000579号