首页 > 正文

新股排查丨万事利收入结构向高毛利率业务倾斜

2021-02-24 21世纪经济报道 21财经APP 南财AI新闻实验室 陈清华

近日,万事利丝绸向深交所提交了《首次公开发行股票并在创业板上市招股说明书》上会稿,拟公开发行股票3363万股,保荐机构为国信证券。

近日,杭州万事利丝绸文化股份有限公司(简称:万事利丝绸)向深交所提交了《首次公开发行股票并在创业板上市招股说明书》上会稿,拟公开发行股票3363万股,保荐机构为国信证券。

万事利丝绸成立于2007年,属于服装业。公司将中国传统丝绸文化与创意设计、数码印花生产工艺相结合,专业从事丝绸相关产品的研发设计、生产与销售,自有品牌为万事利。2020年1-6月,为抗击新冠肺炎疫情,公司率先利用丝绸产品的采购、生产和销售等资源,转产民用口罩产品。

公司具体的经营情况如何?以下南财AI新闻实验室为大家扒一扒。

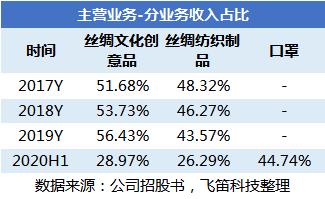

新增口罩业务对收入贡献明显

经审阅的财务报告,2020 年度,公司营业收入7.36亿元,基本与2019年度持平;扣非净利润6373.16万元,同比增长24.14%,若剔除口罩业务,公司2020年度实现营业收入5.61万元,同比下滑22.98%,扣非净利润4513.56万元,同比下滑12.08%,业绩下滑明显。

从业务结构看,往年,万事利丝绸的主要业务分别为丝绸文化创意品和丝绸纺织制品两大类。丝绸文化创意品为公司自有终端品牌,主要以丝巾、家纺、品牌服装、围巾为主,报告期内占主营业务收入比提升明显,由2017年的52%提升至2019年的56%。

丝绸纺织制品,为非自有终端品牌,主要包括面向品牌服装企业的丝绸面料、贴牌服装以及数码印花加工服务,报告期内占比下降明显,由2017年的48%下降至2019年的44%。到了2020年上半年,这两大业务的收入占比均出现下降。

原因在于,疫情爆发期间,公司参与了口罩的生产,据招股书公开数据,截至2020年上半年,口罩收入占公司总营收的比重达到45%,几乎占公司主营业务一半的收入。随着口罩供应恢复正常,口罩对公司业绩贡献存在不可持续性风险。

从收入情况来看,2019年,丝绸文化创意品的收入为4.07亿元,同比增长2.13%,较2018年增速放缓;丝绸纺织制品,2019年实现收入3.15亿元,同比下降8.4%,收入不尽理想。主要原因是,公司将业务资源向利润率更高的丝绸文化创意品倾斜,主动缩减了部分丝绸纺织制品销售规模。

收入结构向毛利率高的业务倾斜

看完收入,再来看公司的毛利率情况。

报告期内,万事利丝绸的主营业务毛利分别为3.65亿元、3.99亿元、4.08亿元和1.11亿元,主营业务毛利率分别为36.57%、36.5%、37%和36.38%,整体较为稳定。其中,2020年上半年,口罩生产的毛利为6435.97万元,占2020年上半年公司综合毛利比重为45.78%,贡献明显。

分业务看,丝绸文化创意品毛利率整体水平较高,报告期内均值为50%以上,而丝绸纺织制品报告期内的毛利率均值不到20%,两者差异明显。这主要是因为,丝绸文化创意品蕴含较高的设计价值和文化内涵,附加值较高,因此毛利率水平较高,而丝绸纺织制品自主加工环节附加值相对较低,且市场竞争相对激烈,因而整体毛利率水平低。

丝绸文化创意品毛利率水平较高,因此公司收入结构向这块倾斜,跟上述观点相映衬。

声明:文章内容仅供参考,不构成投资建议。

粤公网安备 44010402000579号

粤公网安备 44010402000579号