首页 > 正文

新股排查丨中望软件3D CAD产品国产替代效应弱,永久授权模式导致销售费用高

2021-03-01 21世纪经济报道 21财经APP 南财AI新闻实验室 陈清华

近日,中望软件(688083.SH)向上交所提交了《首次公开发行股票并在科创板上市招股意向书》,拟公开发行股票1549万股,发行价格为150.5元/股,发行市盈率为119.49倍,保荐机构为华泰证券。

近日,广州中望龙腾软件股份有限公司(688083.SH)向上交所提交了《首次公开发行股票并在科创板上市招股意向书》,拟公开发行股票1549万股,发行价格为150.5元/股,发行市盈率为119.49倍,保荐机构为华泰证券,申购时间为3月2日。

中望股份成立于1998年,属于软件开发行业。公司是国内领先的研发设计类工业软件供应商,主要从事 CAD/CAM/CAE等研发设计类工业软件的研发、推广与销售业务。报告期内,公司的业务收入主要来自境内。

公司经营情况如何?以下南财AI新闻实验室为大家扒一扒。

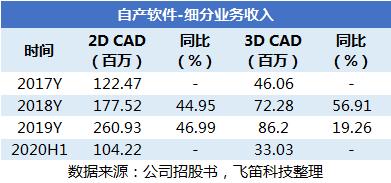

3D CAD国产替代效应弱

据公司招股书最新数据,2020年,中望软件实现收入4.59亿元,同比增长27.17%,扣非净利润为1亿元,同比增长28.61%。业绩跟往年比,继续维持增长但增速明显下降。

分业务看,中望软件的主营业务主要分为自产软件、外购产品和委托开发及技术服务三大类。其中,自产软件占比最大,报告期内占比均达到90%以上。因此,下面主要对公司自主软件进行简析。

公司自产软件主要分为2D CAD和3D CAD两类。CAD产品,指的是计算机辅助设计软件,主要是利用计算机及其图形设备帮助设计人员进行设计工作。报告期内,中望软件的2D CAD分别实现收入1.22亿元、1.78亿元、2.61亿元和1.04亿元,2018年、2019年同比增长44.95%和46.99%,对自产软件业务贡献较大。

3D CAD产品,报告期内,分别实现收入4606万元、7228万元、8620万元和3303万元,2018年、2019年同比增长56.91%和19.26%,2019年增速放缓。主要原因是,3D CAD应用场景复杂,主要应用于航空航天、汽车等高附加值领域,虽然公司每年投入高额研发费,对ZW3D 持续研发升级,但就技术水平而言,与国外厂商仍存在较大差距,对于国外主流3D CAD 厂商的替代效应较2D CAD弱。

永久授权模式导致销售费用高

看完收入,再来看公司的毛利率情况。

报告期内,中望软件主营业务毛利分别为1.76亿元、2.52亿元、3.52亿元和1.38亿元,主营业务毛利率分别为96.48%、99.29%、97.79%和99.06%,整体在95%以上波动,主要是自产软件毛利率较高,成本极低。

中望软件自主研发的软件属于技术密集型产品,报告期内,公司的研发费用投入情况如何?由上面的表格可以看到,报告期内,公司的研发费用分别为7348万元、8480万元、1.08亿元、6038万元,研发费用率分别为39.96%、33.25%、29.91%和43.11%,为先下降后上升趋势。跟同行相比,中望软件的研发费用率明显高于同行可比公司,同行可比公司的研发费用率分别为19.04%、18.29%、19.1%和24.01%。

作为一家技术密集型公司,中望软件的销售费用整体却高于研发费用。报告期内,中望软件的销售费用分别为7785万元、1.19亿、1.48亿和5266万元,占期间费用的比重在50%左右。这是因为,公司的盈利模式为永久授权模式,这种模式下公司每年需要持续进行市场开拓,不断加大市场开拓力度,因此销售费用率较高。

同时,公司的永久授权模式也带来了经营风险。据公司招股书,近年来,国外第一阵营的工业软件企业纷纷从永久授权模式向订阅模式转型,中望软件因目前产品及业务所处的发展阶段转型较慢,若未来公司开拓新客户能力下降,对公司经营将造成不利影响。

声明:文章内容仅供参考,不构成投资建议。

粤公网安备 44010402000579号

粤公网安备 44010402000579号