首页 > 正文

两会前瞻:C919万亿订单落地,军工集团改革加速,行业或进入“戴维斯双击”

2021-03-03 21金融圈 硬核研究院(冯展鹏,彭卓,实习生严纪宇)

21硬核投研,领先一步为你捕捉市场潜在机会。

图片:图虫

前情回顾:本周二碳中和概念涨幅霸占榜首,命中上周五文章《两会题材前瞻|满载政策福利“碳中和”能否成为未来15年投资市场新主线?》;本周三银行板块大涨拉升大盘,命中上周六文章《2021“两会”主题前瞻:3大重点方向》。21硬核投研,领先一步为你捕捉市场潜在机会。

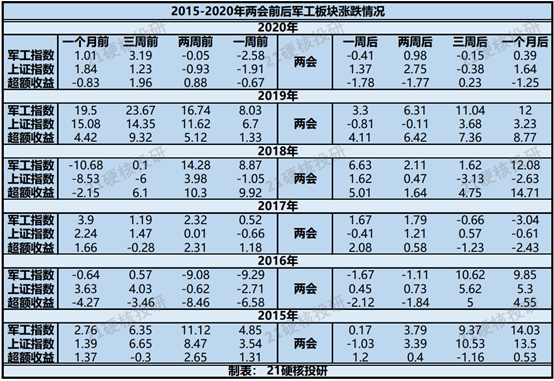

01、“两会”日历效应,军工板块回暖

从过去五年的均值情况来看,两会前后,军工指数均取得较好的超额正收益,并且时间窗口越长越显著,会后比会前更明显。

2月4日至3月3日,军工指数涨幅7.52%,上证指数涨1.69%,超额收益达5.83%。

从行情看,自2021年以来,军工行业持续震荡:2021年第一周,军工创出5年以来新高,短期涨幅较高。1月8日至2月21日,军工指数下跌超过20%,位居板块跌幅榜第1。上周(2.22-2.28)上证综指下跌5.06%,军工指数下跌1.93%,跑赢大盘3.13%。本周(3.1-3.3)上证综指数上涨1.93%,军工指数上涨2.73%。

从这行情趋势看,军工板块出现回暖现象,若两会出现利好消息,或能再拾上升势头。

02、中美关系难拐头,军费投入空间大

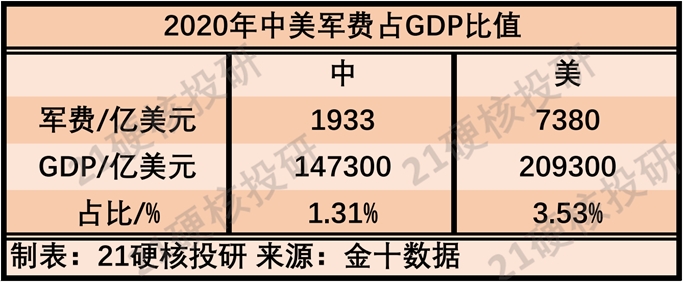

2020年,我国在军工领域的投入约1.3万亿,全球第二,仅次于美国。当前我国军费仅占美国军费26.19%,我国军费占GDP比为1.31%,而美国是3.53%。从国防与经济实力互相匹配的角度看,因此未来中国军费投入对标美国仍有很大提升空间。

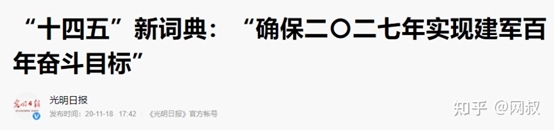

中美关系并不会随着就职总统的改变而改变。我国历史性地提出2027年实现建军百年目标,我国装备武器进入升级换代时期,军工产业具备长期成长逻辑,未来七年,军工行业凸显刚需优势。大国博弈加剧是长期趋势,周边紧张局势短期难缓和,和平需要保卫,加大国防投入是必选项,军工长期趋势向好。

03“十四五”政策推动,军工基本面持续向好

2021年两会预计将于3月4日-5日举行,按过去惯例,两会即将公布2021年最新国防预算。回顾2016-2020年,国防军费同比增速分别为7.6%/7%/8.1%/7.5%/6.6%;军工板块是属于类计划经济型行业,对政策的依赖性很高。依据以往经验,十四五规划有望在两会后逐步落地,“十四五”规划明确指出“促进国防实力和经济实力同步提升、“2027年建军百年奋斗目标”。未来7年是我国国防装备大发展期,我国军费有望稳定增长。

2月23日国资委表示在推进国资改革的过程中会加大对国防军工的投入。“十四五”加速了武器装备现代化建设,武器装备需求有望保持高涨。军工集团资源整合、改革进程加速。国防和军队现代化建设正持续推进,国防军工行业长期向上发展的趋势确定性强,建军百年目标下,行业进入加速发展阶段。

国防政策从“强军目标稳步推进”转为“全面练兵备战”,我国军事装备发展或将进入加速追赶期,十四五期间将有望大力补充我国军工短板。就我国军事化水平来看,国防实力与经济实力不匹配,军工行业具有持续性的增长点,军工板块基本面向好。

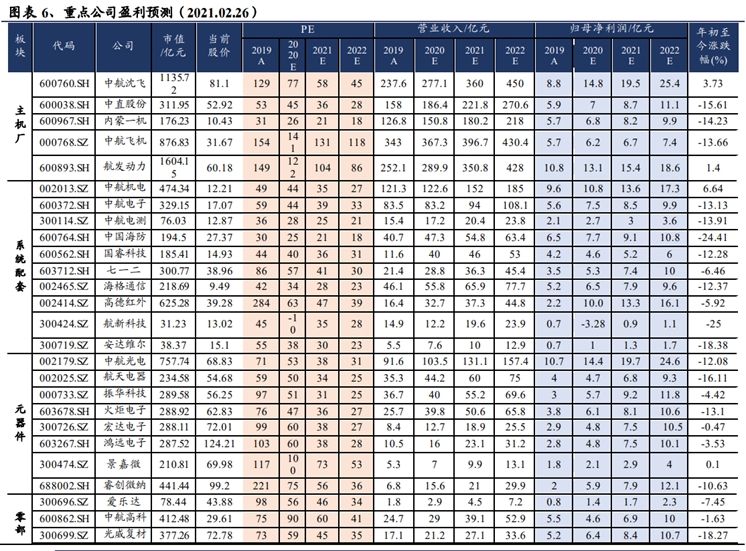

04、业绩喜人,行业进入景气周期

部分上市公司2020年的业绩预告出现了大幅的增长。这个增长主要来源于在十三五期间多项改革,详细可见我们前面的文章《机构全面看好军工十四五表现,摇身变为成长股的四大因素》。

如今行业进入了业绩兑现期。以元器件、原材料、零部件企业为代表的上游企业率先反映行业需求景气度,军工行业在十三五期间已经完成了定价机制改革等多项改革,这些改革对于行业长期的健康发展起到了至关重要的作用。在过去存在的订货周期偏短的问题,订货任务难以完成的问题,现金流压力等问题。均有望在“十四五“得到巨大改善。军工行业未来7年需求景气度将逐步获得市场广泛认同,优质标的业绩兑现能力亦将愈发具有吸引力。

04、细分领域浅析

“十四五”是军工行业前所未有的快速发展期,军工集团改革等有望提速,行业趋势良好。我们认为“产业拐点”明确的细分领域将有更好的上涨基础。

一、军机:装备配套日趋成熟

歼-7G战机从一线部队退役分配给西安飞行学院,专门用于训练目的,此举换代意味明显,歼-20已经足够成熟,未来十年歼-20的产量很可能明显超过F-22,成为仅次于美军F-35系列的世界上产量第二大的第五代战斗机。美国军机数量是我国4.4倍,我们认为随着我国空军全面进入20时代,军机代际及数量差距有望将逐步缩小,看好战机更新换代需求,市场空间有望超5000亿元。

2021年3月1日,东方航空与中国商飞正式签署了C919大型客机购机合同,未来20年中国新购客机总价值约人民币9万亿元,年均约4500亿元。C919推动国内航空产业链重塑,极大拓展了宇航市场空间。国产飞机采用当今世界飞机制造业主流的“主制造商-供应商”模式,相关配套企业更为长久的持续增长逻辑,拥有前瞻性布局并具备产品竞争优势的企业有望充分享受商业航空的利好。

设计大飞机的供应商有:成飞集成(机头)、洪都航空(前机身和中后机身)、中航西飞(中机身和外翼)、中航沈飞(后机身前段)、航天海鹰特种材料(后机身后段)、上飞(平尾)、中直股份(垂尾)、浙江西子(舱门)等。

二、导弹:需求消耗激增

在新型弹药方面,面对新老产品换代、全军加强实战化训练消耗弹药量增加、未来库存弹药急需补充等问题。战术导弹相关产业可能成为军工全行业业绩增速最高的子行业。战术导弹的单体价值量较高,净利率水平较高,其行业景气度和带来的业绩增速要远高于传统非制导弹药。因此看好其作为导弹的重要配套单位的成长前景。重点关注拥有更高市场占有率以及技术水平更高,用更多长期固定导弹配套合作的企业。

相关上市公司有:航天电子是目前我国导弹惯导最全的企业;大立科技是发展迅猛的导引头红外热像仪公司。

三、军用碳纤维

航空产业链中的军用碳纤维军民用前景均可观,碳纤维产业链从上游到下游包括碳纤维丝的生产制造企业、碳纤维预浸料企业、各军工集团主机厂复材中心。我国已经可以成本不高于国外产品的情况下生产碳纤维丝。但是我们最看好碳纤维预浸料产品的市场前景,由于产品的特性,该产品对上下游均有定价权。随着C919的订单公布,将对碳纤维预浸料产品产生大量需求。随着我国各型先进航空器陆续进入大规模生产时期,新材料核心科技公司业绩将有望大幅增长。

相关上市公司有:中航高科是我国航空新材料产品的核心企业,光威复材主营业务最重要是两块来自军品碳纤维和民品风电碳梁业务。

................................................

【免责声明:文章内容仅供参考,不构成投资建议】

【风险提示:股市有风险,入市需谨慎。】

【参考来源:国泰君安-军工行业:周边局势难缓和,行业有望长期高景气;中信证券:国资加大军工投入,资源整合有望加速;兴证军工观察,两会在即叠加财报密集披露,逢低加仓高成长优质标的;东方证券:C919全球首单正式落地,万亿干线客机市场迎来中国力量;国信证券:行业成长性渐获认可,关注企业预收款情况;方正证券:景气确定向上,不改趋势性配置机会等】

粤公网安备 44010402000579号

粤公网安备 44010402000579号