首页 > 正文

“最巴菲特”私募郑晓军,去年重仓白酒业绩翻倍,茅台下跌更像2018年

2021-03-09 财商侠客行

2018年,茅台在最悲观的时候曾经一度跌停,当时郑晓军在渠道的重重压力之下,逆市加仓白酒,2019年之后,白酒成为长金第一大重仓行业。

黄衫女侠|文

财商侠客行|出品

在A股实践了20年价值投资的长金投资郑晓军对《财商侠客行》说。

2018年,茅台在最悲观的时候曾经一度跌停,当时郑晓军在渠道的重重压力之下,逆市加仓白酒,2019年之后,白酒成为长金第一大重仓行业。

年后A股大跌,茅台迄今已经下跌超过24%,在茅台再度引发争议之际,我们专访了这位去年“重仓白酒”的价值投资人,问他怎么看白酒下跌?怎么看茅台抱团?怎么看张坤被称为“世界第三大酒庄”?

郑晓军说,白酒是中国最好的赛道,这次的回调更多是受到机构调仓、外部环境等因素的影响,面对这次回调,自己的心态“很从容”。

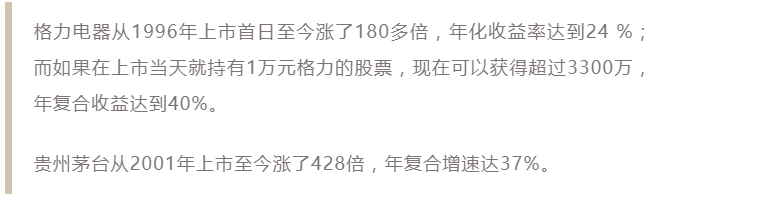

在A股做了20年价值投资,长金投资的郑晓军可以称得上是真正的“十倍股”捕手。过去十年,长金投资历史获益主要源于两只股票的贡献——格力电器、贵州茅台,而它们恰恰也是全A股上市以来复合增长率最高的其中两只股票。

▲A股上市以来回报率最高的前十只股票,数据来源Wind

“只要能选对中国最好的企业,并且坚持长期持有就可以获得惊人的回报。”郑晓军说。

早在十年前,笔者曾任职的《理财周报》就将他称之为“最像巴菲特”的国内投资人。

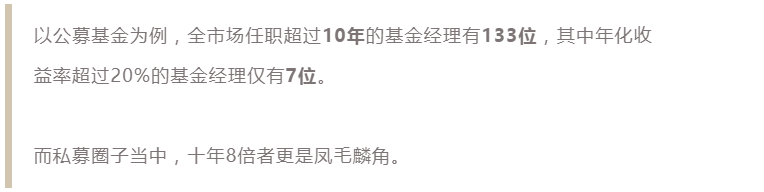

他在2007年成立长金投资,是国内首批基金业协会备案的私募投资基金管理人。成立14年以来,长金旗下产品无一亏损,业绩记录最长的长金4号自2009年6月份成立至今,累计收益达到782%,十年年化收益率为20%。(数据来源:私募排排网,截至2021年2月5日)

这两年A股小牛市,年化收益率30%、50%的投资人并不少见,有读者会说,年化20%似乎并不扎眼嘛,但十年年化20%是一个什么概念呢?

《财商侠客行》特地做了一个统计,

就像投资圈里流传的那句话:“一年翻倍者如过江之鲫,三年翻倍者却寥寥无几。”

在上世纪90年代初A股第一波大牛市中,刚刚大学毕业的郑晓军一头扎进股市,跟现在牛市中不顾一切冲进股市的年轻人一样。

当时的他年轻气盛,觉得股市来钱快,将当时风行一时的波浪理论、江恩理论、KDJ等一系列短线炒股方法都学习了一遍,甚至不惜“知识付费”,前往深圳参加短期培训,学习如何看盘、画趋势线。

“我本科学的是机械,擅长画图,当时觉得画趋势线太简单了。”

郑晓军入市的时候已经临近牛市尾声,当时的股市流传一句顺口溜:“1993年消灭大户,1994年消灭机构。”虽然一入市就大赚了20多万,但在接踵而至的熊市当中,年轻的郑晓军吃了大亏,20多万的资金最后只剩下3万。

在股市中受了重挫之后,郑晓军回归实业,成为上市公司的实际控制人。

2000年附近,郑晓军开始接触到以巴菲特为代表的价值投资,他买了大量与巴菲特相关的书籍,包括《巴菲特致股东的信》,不断阅读和研究。

这种理念让郑晓军醍醐灌顶,当时郑晓军在深圳管理一个药厂,除了看书学习投资理念之外,也参加了不少财务课程,对企业的研究和理解,成为了他深入研究上市公司基本面的重要基石。

“价值投资带来的超额回报是显而易见的。”

2004年的A股正处于黎明前最黑暗的时刻,股市一片惨淡,人人“谈股色变”。这一年,苏宁电器上市,在价值投资理念下,郑晓军在该股上市后第一时间就买入,并一直持有到了2007年牛市的高点,在苏宁电器这只股票上,郑晓军获得了高达20多倍的收益。

2007年,郑晓军也正式开启了专业投资人的生涯,成立长金投资,在此后十余年,他秉承寻找“十倍股”的理念,获得了市场与时间的馈赠。

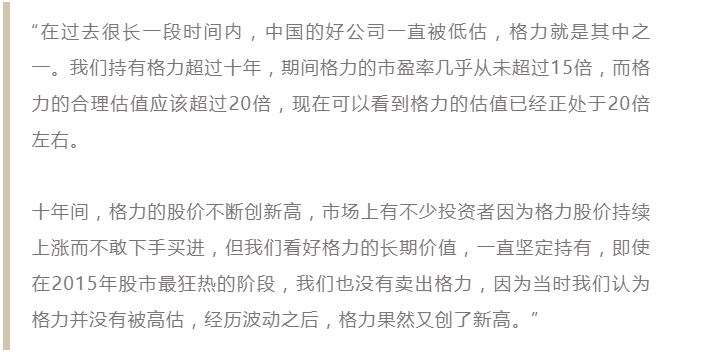

苏宁电器之后,郑晓军的第二只“十倍股”就是格力电器。从2008年到2019年,长金重仓格力超过十年,获得了26倍的收益。

郑晓军说:

在这十几年间,郑晓军每次对外交流都谈到看好格力电器,但很多人认为格力股价很高,已经被充分挖掘了,每次都聊格力的郑晓军还被嘲笑为“太乏味了”。

十几年过去,互联网泡沫、并购重组各种花哨的题材概念最终销声匿迹,而一直寂寞坚守格力的郑晓军在“乏味”中收获了26倍的回报。

2019年清仓格力,重仓白酒,是郑晓军的又一重要决策。

“我们在白酒行业里面发现了更好的机会。”

郑晓军从04年买入贵州茅台,跟踪研究白酒行业超过17年,2017年大举买入,2019年之后,长金重仓白酒,精准地分享了白酒过去两年的上涨行情。

根据私募排排网的数据,长金旗下的公开产品2019年平均收益达到66%以上,2020年的平均收益率达到72%以上。

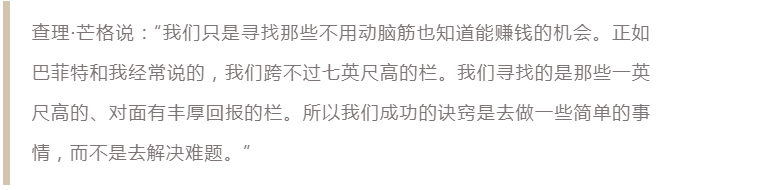

郑晓军过去20年的投资正是体现了这种“大道至简”的精髓,“投资简单的公司就是可以赚很多钱”。

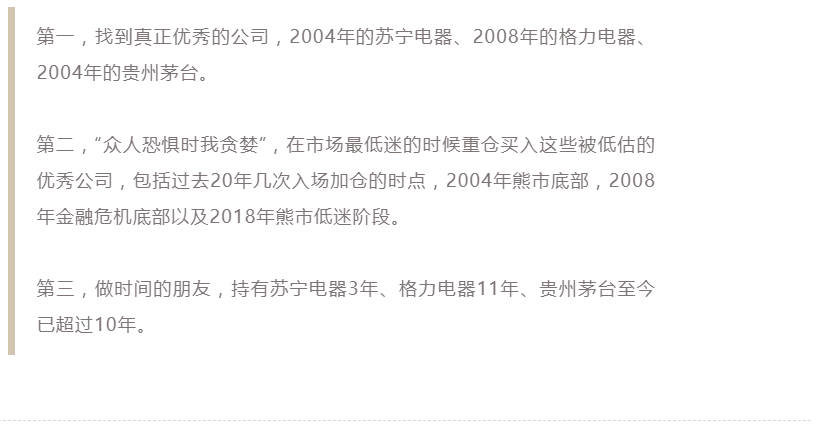

20年、3只股票、一种逻辑,郑晓军在投资这场长跑中得以穿越周期获得市场和时间的回馈,主要做了三件事。

郑晓军从2004年29元附近陆续买入贵州茅台,研究茅台时间超过16年。2017年,长金大幅增加茅台等白酒股持仓,并在2019年清仓格力,重仓持有白酒股至今。

《财商侠客行》:年后以来A股市场出现了较大幅度的下跌,你经历过的股灾、暴跌有很多次,在你的投资生涯中,最困难的阶段是什么时候?面对市场的下跌,你是怎么做的?

郑晓军:坦诚讲,我的心态一直都比较平和,不会因为股市的波动而过度地影响心情,因为做投资保持理性的心态很重要,尽量不要受到市场波动的影响。

若非要说相对困难一些的时期,那应该是2018年下半年期间,受到中美贸易战的影响,市场的信心大受打击,上证指数从3000多点下挫至2500点,而我们所看好的不少优质公司,虽然没有出口业务,但也遭到了市场的错杀,其中就包括一些我们一直看好的白酒企业,例如10月29日当天,茅台都出现了跌停。我们产品的净值也一定程度上反映了股市短期的这种震荡。

而当时,这些优质企业股价的下滑其实并没有给我带来任何压力,我并没有因为这些股价的下滑而不再看好茅台等这些优质企业。因为我研究这些企业已有十多年了,我们每天调研这些企业、长年累月地跟踪它们的变化、做相关的大量阅读,因此我非常清楚中美贸易战并没有对它们未来的盈利能力造成影响,当时股价的下滑仅仅体现了“市场先生”的不理性,而这种股价的下滑恰恰创造了很好的投资、加仓机会,因此当时我将手上持有的现金都加仓买进了,越跌越买,买到最后是手头不剩现金了。

《财商侠客行》:白酒是长金去年第一大重仓行业,面对春节后白酒股的集体下跌,你是怎么看的?

郑晓军:我认为白酒行业内公司出现分化很正常,每家公司应有的合理估值有高有低。白酒板块集体下跌时,有的公司确实是存在估值泡沫,它们的下跌合理,但有的好企业是不应该跌的,如果它们被错杀、大幅下跌,那么其实是为我们提供了很好的买入、加仓的机会。

《财商侠客行》:以茅台为例,当前它的下跌与2012年底、2018年时候的下跌的情形有什么一样或者不一样的地方?

郑晓军:茅台在2012年底与2018年的下跌确实是不同的。

在2012年底整个白酒行业是受“三公消费”政策出台的影响,多家酒企的收入、利润水平均出现大幅下滑,需求呈断崖式下跌,所以2012年股价下跌主要是白酒行业的需求结构调整所致,导致业绩和估值双杀。

而2018年茅台的下跌主要是受外部宏观环境的影响,包括中美贸易战、金融去杠杆等等,有很大一部分是情绪层面,市场反应过度了,当时我们没有减持而是加仓买入,回头来看,我觉得是一个是个非常正确的选择。

因此,春节后茅台等优秀酒企的下跌,我觉得更加类似于2018年的下跌,而不是像2012年底的那种下跌。

我们节后进行了密集的草根调研,了解到这些酒企的前景十分明朗。实际上春节期间白酒消费很旺盛,不少品牌酒企依然出现了供不应求的情况,商家对于价格的坚挺、上涨也充满信心。

而最近股价下跌,我们认为有多种可能的潜在因素,包括机构调仓所带来的资金面短期影响,例如公募基金的“基民”赎回导致机构卖出这些优质标的,或者有些机构倾向于短期获利了结或者转向近期市场较热的周期板块。另外,近期美债收益率上涨过快也给市场带来了悲观预期。以上这种种因素都与公司经营的发展没有关系,因此此时的下跌更加像2018年,而不是2012年。

总而言之,从市场表现来看,近期白酒股价回调较多,随着长金对于白酒企业估值的理解越来越深,这次的回调我更加从容,白酒行业依然是我们长期看好的。

《财商侠客行》:过去十年你谈的最多的是格力,但从2018年开始,长金逐渐把重仓的家电行业切换成白酒行业,2020年重仓白酒的原因是什么?

郑晓军:我们从2003年就开始研究白酒行业,在2015年左右,我们发现,白酒行业已经迎来一个很好的发展周期,一些全国性的一线品牌,包括茅台、五粮液、泸州老窖等,进入持续快速的高增长时期,业绩也达到历史最好的水平。

白酒行业不需要依赖出口,产品毛利率很高,销量持续增长,而成本几乎是固定的,在这几年提价的背景下,利润率也不断上升。

2018年,因为受到中美贸易战的影响,市场整体出现下跌,但事实上,中美贸易战对白酒行业的影响是微乎其微的。

我们当时已经大笔买入白酒股,说实话,这个时机并不是很好,我们的产品净值因此承受了不小的波动,在市场最悲观的时候,茅台还一度跌停了。

但我们认为,白酒股股价的下跌纯粹是因为市场情绪的影响。作为价值投资者,应该更看重企业长期经营的价值,忽略短期价格的波动,当时股价的非理性下跌,在我们看来反而是加仓的机会。

因此,在2018年股价下跌的时候,我们把原来在家电股的仓位都转到了白酒股,到2020年的时候我们就已经重仓白酒了。

在仓位置换之后的初期,白酒并没有跑赢家电。说实话,那段时间心里是有点煎熬的,但是我坚信短期波动并不能证明自己的判断,不能急于判断对和错。包括在疫情期间,我们也一直在逐步加仓白酒,事实证明在去年2~3月份的加仓白酒是极其成功的

《财商侠客行》:你是如何定义茅台的?

郑晓军:研究跟踪茅台超过16年的时间,在我看来,茅台经历了几个时期的迭代。

第一阶段,2012年以前,茅台主要的消费群体是政务消费。

第二阶段,“三公消费”之后,茅台股价出现巨幅下跌。在经历了最黑暗的时刻之后,茅台进入了一个全新的发展阶段,开始进入到家家户户,成为家喻户晓的消费品牌,受益于消费升级的大趋势,享受提价和销量上涨的戴维斯双击。

第三阶段,2018年以后,茅台的老酒市场培育起来了,茅台可以当收藏品,存放一年就能上涨100~150块钱,体现了它收藏品和奢侈品的特征。

这是茅台酒跟以往相比最大的变化。

茅台是一个有定价权的消费企业,一个奢侈品品牌,同时还是一个快消类的奢侈品,不像爱马仕,买一个包可以用很久,一瓶茅台一顿饭就喝完了。同时它还是收藏品,现在2010年的茅台酒可以卖到5000元,2000年的达到1万块钱,大家都很愿意收藏。

与此同时,茅台酒又有极强的流动性,像股票一样,所以它同时还是一个投资品。这些方面都会大大提高茅台的估值。

所以,我们不能用一般消费股的估值方法去衡量茅台,这也是为什么茅台可以获得高估值的根本原因。茅台未来的成长空间也很大,现在出厂价969元/瓶,但市场价已经达到3000多元/瓶,给渠道的利润是巨大的,未来茅台是可以通过不断提高出厂价大幅度提高利润。

《财商侠客行》:最近茅台股价也出现了比较大的动荡,也有观点认为,白酒龙头经过两年的上涨目前估值已经达到历史高位,你怎么看白酒股的估值问题?

郑晓军:我们认为白酒的估值没问题,特别是一些全国性的品牌企业,目前的估值并没有泡沫。

以茅台为例,目前茅台的动态估值大概是50倍左右,对比海外的奢侈品品牌,比如爱马仕,目前估值为60倍,而茅台的成长性、盈利水平、定价能力、稀缺性、独特性、确定性等一点都不比这种奢侈品差,财务数据也更为理想,所以茅台即使到60倍以上的估值也是没问题的。

《财商侠客行》:关于茅台还有一个讨论就是资金抱团问题,我们之前做了一个统计,现在国内每5只公募基金就有一只重仓茅台,有基金经理因为重仓白酒被称为“世界第三大酒庄”,白酒股抱团以及背后的风险,你是怎么看的?

郑晓军:我们向来都是独立研究,独立投资,基本不太关注谁买了茅台,谁卖了茅台,茅台里面的基金是什么性质、什么风格,我们也不关注。

我们专注于企业的研究,对自己投资的标的向来很有信心。我们在2013年茅台最悲观的时候不曾因为市场抛弃它而恐惧,现在也不太在乎谁跟我们在一起,不理会谁支持我们,还是谁反对我们。

独立于市场是我们一贯的风格。

粤公网安备 44010402000579号

粤公网安备 44010402000579号