首页 > 正文

大类资产周报 | 大宗商品走势分化,A股继续回调

2021-03-09 靳论固收 靳毅

投资要点

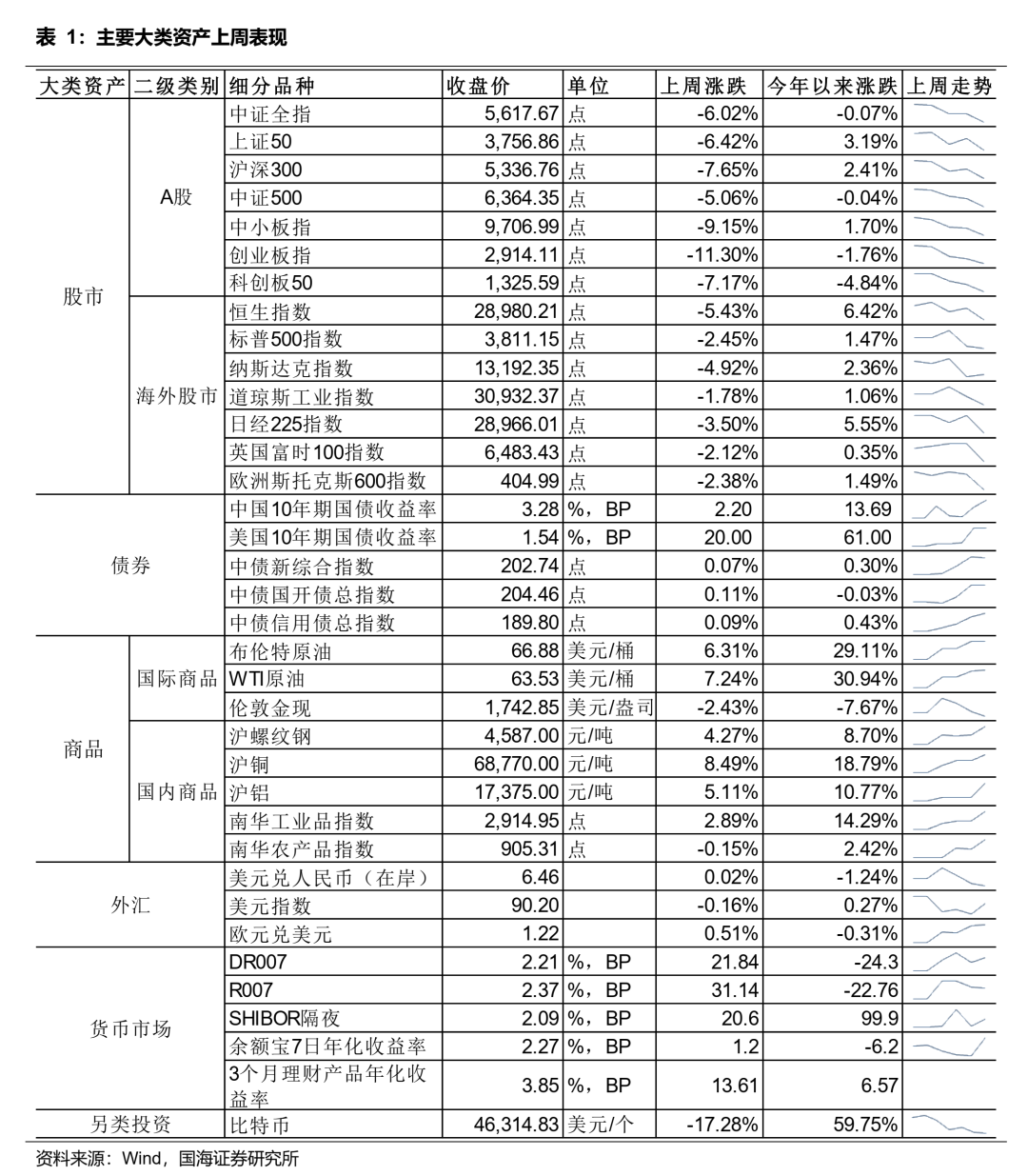

本周主要大类资产中,沪铜价格涨幅最大,沪深300指数表现最差。本周五(2月26日),相较于上周五(2月19日),沪铜涨幅排名第一,周涨幅为8.49%。布伦特原油涨幅排名第二,周涨幅为6.31%。沪深300指数表现不佳,收益率排名垫底。本周主要国家股市均有下跌,近一个月来沪铜波动收益比表现较好。

本周A股指数普遍下跌。本周五(2月26日),相较于上周五(2月19日),上证50指数收于3757,下跌6.42%;沪深300指数收于5337,下跌7.65%;中证500指数收于6364,下跌5.06%。主要海外股市方面,本周主要海外股市均有所下跌。本周五(2月26日),相较于上周五(2月19日),恒生指数报收28980,下跌5.43%;标普500指数报收3811,下跌2.45%;日经225指数报收28966,下跌3.50%;富时100指数报收6483,下跌2.12%;斯托克斯600指数报收405,下跌2.38%。

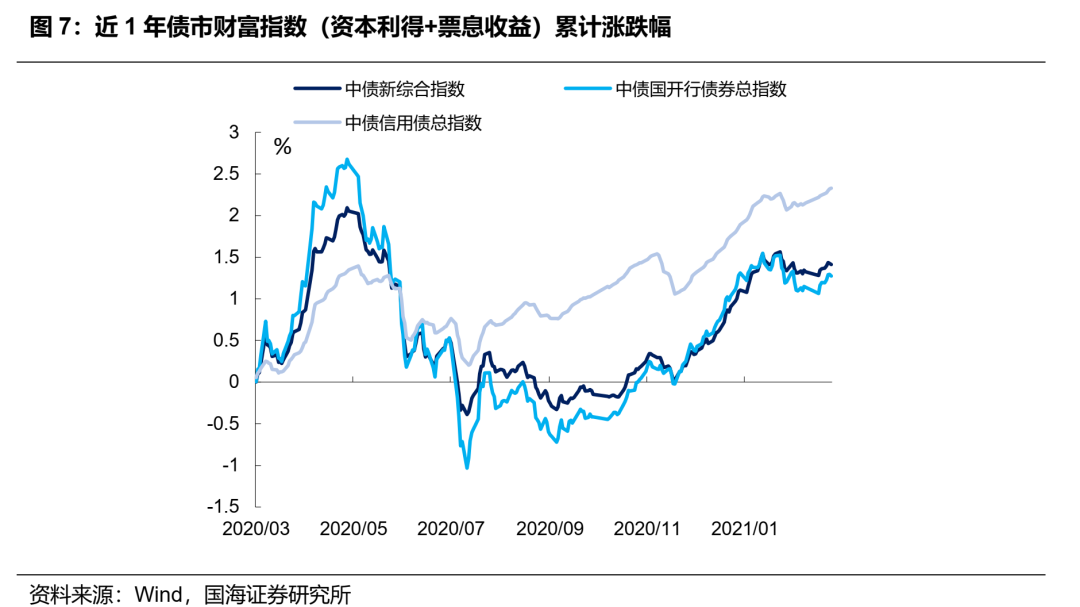

本周债市回报(资本利得+票息收益)较高,利率债表现略优于信用债。本周五(2月26日),相较于上周五(2月19日),中债新综合财富指数上涨0.07%;中债国开债财富指数上涨0.11%;中债信用债财富指数上涨0.09%。

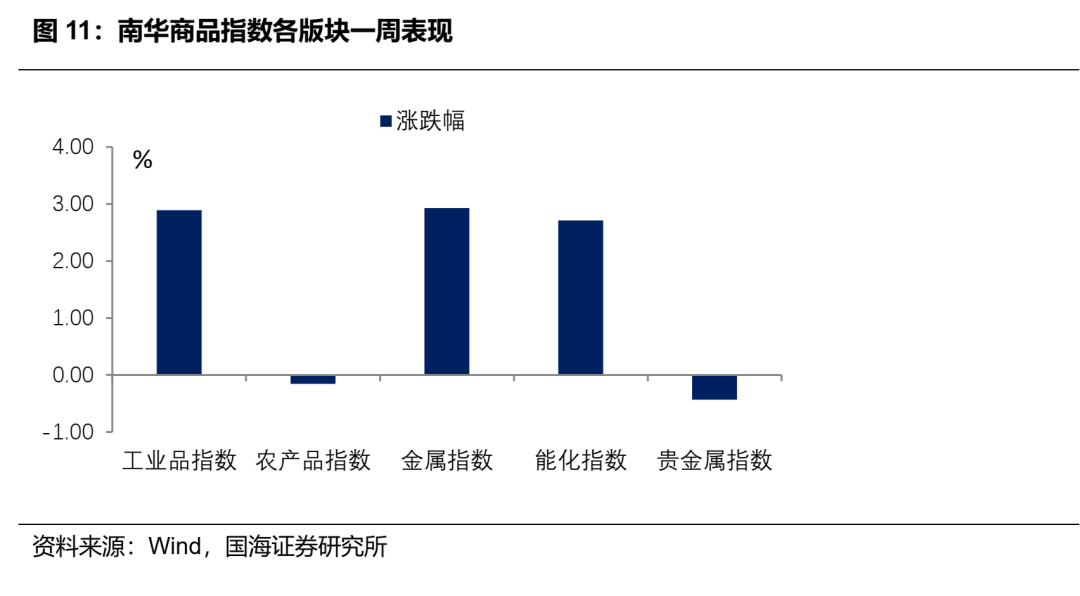

商品市场中,本周金属价格涨幅最大,贵金属价格跌幅最大。本周五(2月26日),相较于上周五(2月19日),南华工业品指数上涨2.89%,农产品指数下跌0.15%,金属指数上涨2.93%,能化指数上涨2.71%,贵金属指数下跌0.43%。

风险提示 市场波动风险。

报告正文

1、主要大类资产一周表现

本周主要大类资产中,沪铜价格涨幅最大,沪深300指数表现最差。本周五(2月26日),相较于上周五(2月19日),沪铜涨幅排名第一,周涨幅为8.49%。布伦特原油涨幅排名第二,周涨幅为6.31%。沪深300指数表现不佳,收益率排名垫底。本周主要国家股市均有下跌,近一个月来沪铜波动收益比表现较好。

2、大类资产细分表现

2.1

股市

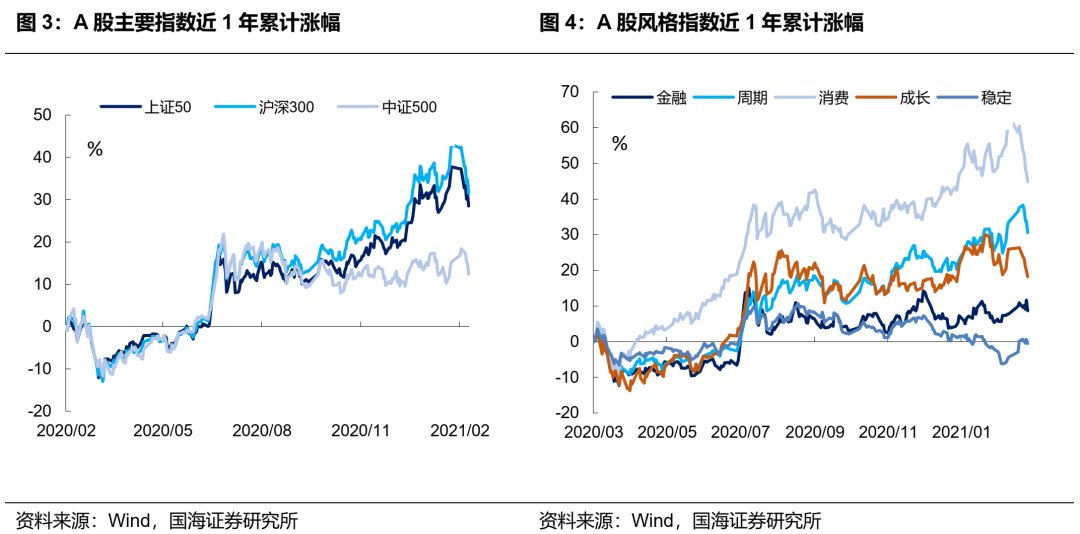

本周 A 股指数普遍下跌。本周五(2月26日),相较于上周五(2月19日),上证50 指数收于3757,下跌6.42%;沪深300指数收于5337,下跌7.65%;中证500指数收于 6364,下跌5.06%。

风格方面,本周各风格指数均有下跌,其中稳定风格指数跌幅相对较小。本周五(2 月26日),相较于上周五(2月19日),A股消费风格指数下跌9.75%,周期风格指数下跌5.03%,成长风格指数下跌6.47%,金融风格指数下跌1.96%,稳定风格指数下跌0.65%。

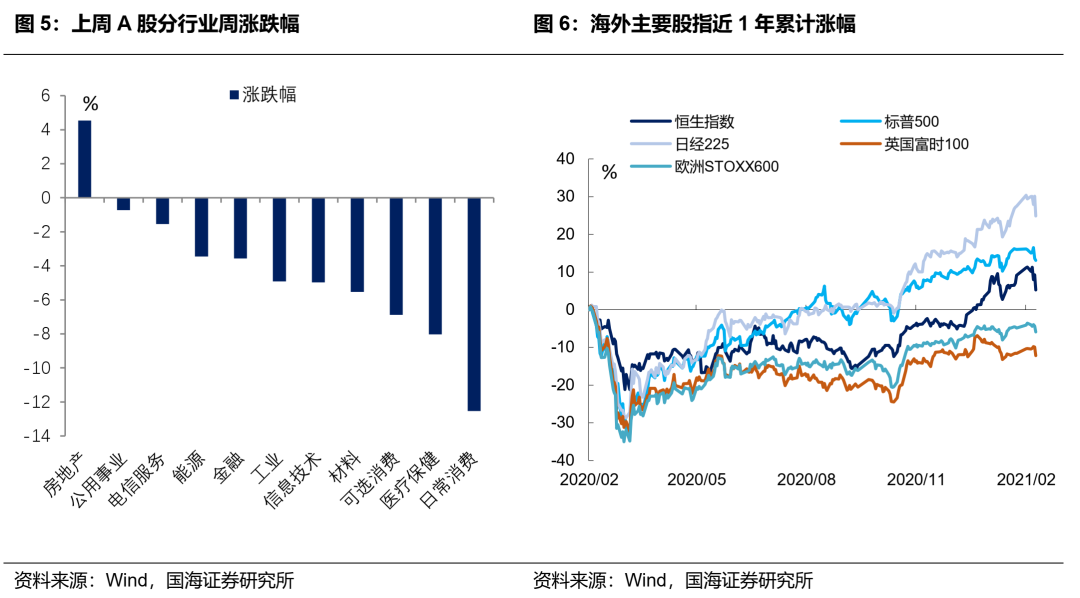

行业方面,本周房地产板块表现最佳。本周五(2月26日),相较于上周五(2月19 日),只有房地产板块上涨,涨幅为4.54%,其余板块均下跌,跌幅前三分别为日常消费、医疗保健、可选消费。

主要海外股市方面,本周主要海外股市均有所下跌。本周五(2月26日),相较于上周五(2月19日),恒生指数报收28980,下跌5.43%;标普500指数报收3811,下跌2.45%;日经225指数报收28966,下跌3.50%;富时100指数报收6483,下跌2.12%;斯托克斯600指数报收405,下跌2.38%。

2.2

债市

本周债市回报(资本利得+票息收益)较高,利率债表现略优于信用债。本周五(2 月26日),相较于上周五(2月19日),中债新综合财富指数上涨0.07%;中债国开债财富指数上涨0.11%;中债信用债财富指数上涨0.09%。

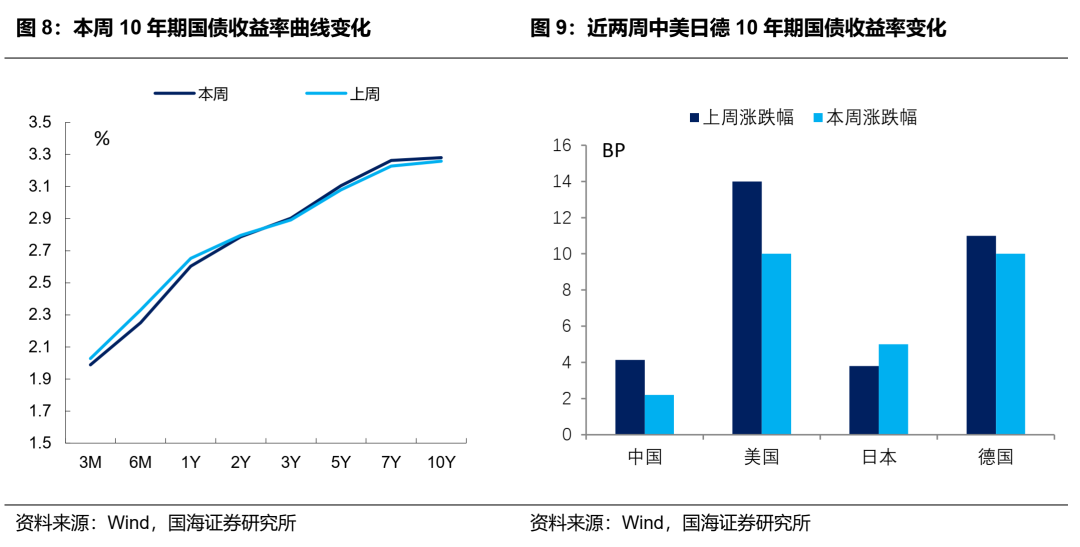

国债收益率曲线走陡。本周五(2月26日),相较于上周五(2月19日),1年期国债收益率为2.6036%,下行4.76BP;3年期国债收益率为2.9028%,上行1.06BP;5年期国债收益率为3.1050%,上行2.6%;7年期国债收益率为3.2618%,上行3.49BP;10年期国债收益率为3.2798%,上行2.2BP。

10 年期美债收益率与德国10年期国债收益率大幅上行。本周五(2月26日),相较于上周五(2月19日),10年期债收益率为1.44%,上行10BP;本周四(2月25 日),德国10年期国债收益率为-0.28%,上行10BP;日本10年期国债收益率为0.149%,上行5BP。

2.3

货币市场

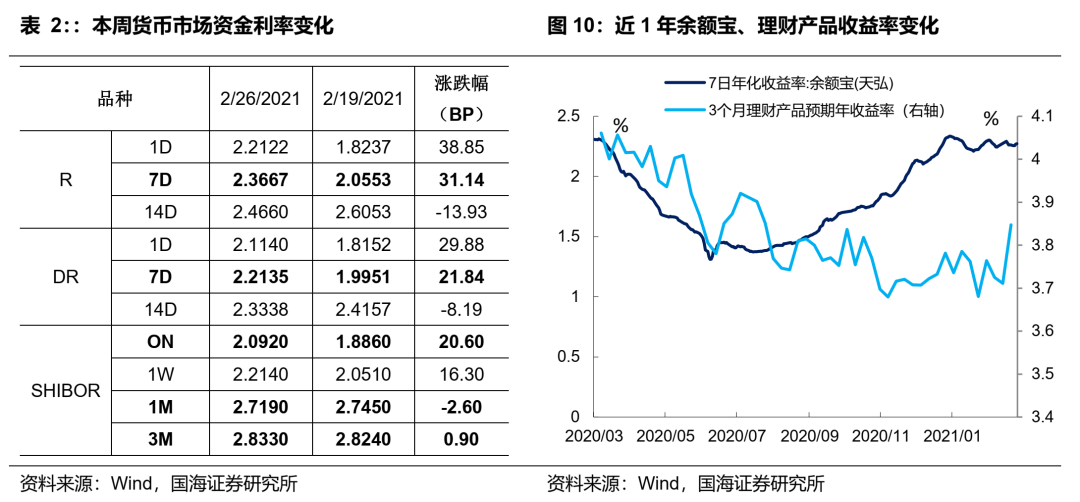

资金面短期转紧。本周五(2月26日),相较于上周五(2月19日),银行间7天质押回购利率为2.3667%,上行31.14BP;存款类7天质押回购利率为2.2135%,上行21.84BP;SHIBOR隔夜为2.0920%,上行20.60BP。

余额宝与理财产品收益率上行。本周五(2月26日),相较于上周五(2月19日),余额宝(天弘)7日年化收益率为2.273%,上行1.2BP;3个月理财产品收益率为3.85%,上行14BP。

2.4

商品市场

商品市场中,本周金属价格涨幅最大,贵金属价格跌幅最大。本周五(2月26 日),相较于上周五(2月19日),南华工业品指数上涨 2.89%,农产品指数下跌0.15%,金属指数上涨2.93%,能化指数上涨2.71%,贵金属指数下跌0.43%。

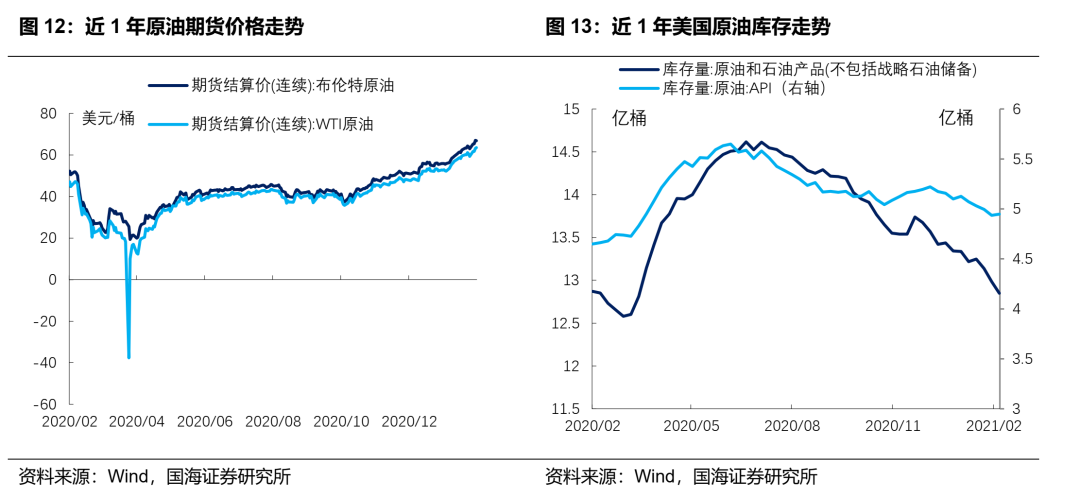

本周国际原油价格上涨幅度较大,美国原油库存小幅下降。本周四(2月25日),相较于上周五(2月19日),布伦特原油期货结算价收于66.88美元/桶,上涨6.31%;WTI原油期货结算价收于63.53美元/桶,上涨7.24%;本周美国EIA原油库存环比下降1,381.20万桶。

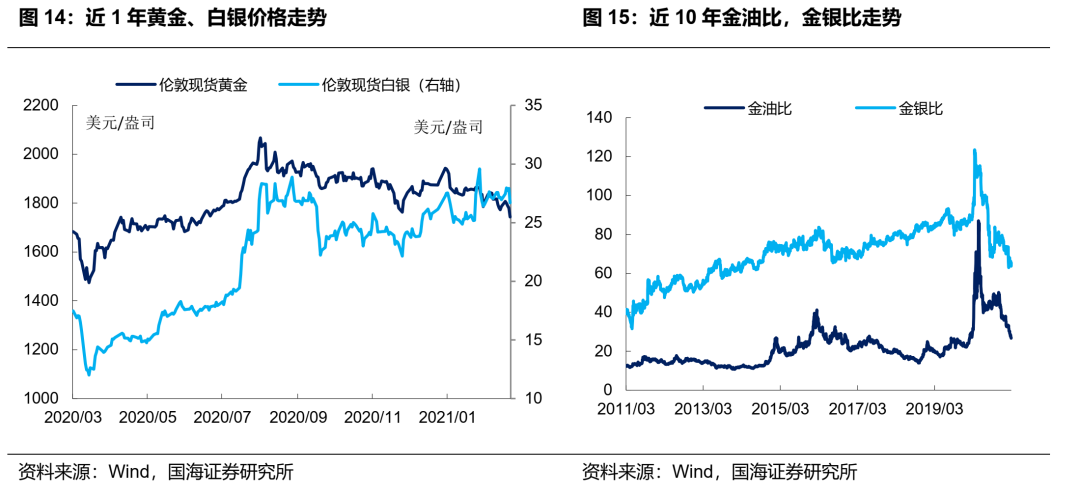

本周黄金价格小幅下跌,白银价格小幅下跌。本周五(2月26日),相较于上周五(2月19日),伦敦现货黄金价格为1,742.85美元/盎司,下跌2.43%;伦敦现货白银价格为26.69美元/盎司,下跌0.98%;金油(周五金价比周四油价)比为26.06,下行2.33;金银比为65.31,下行0.97。

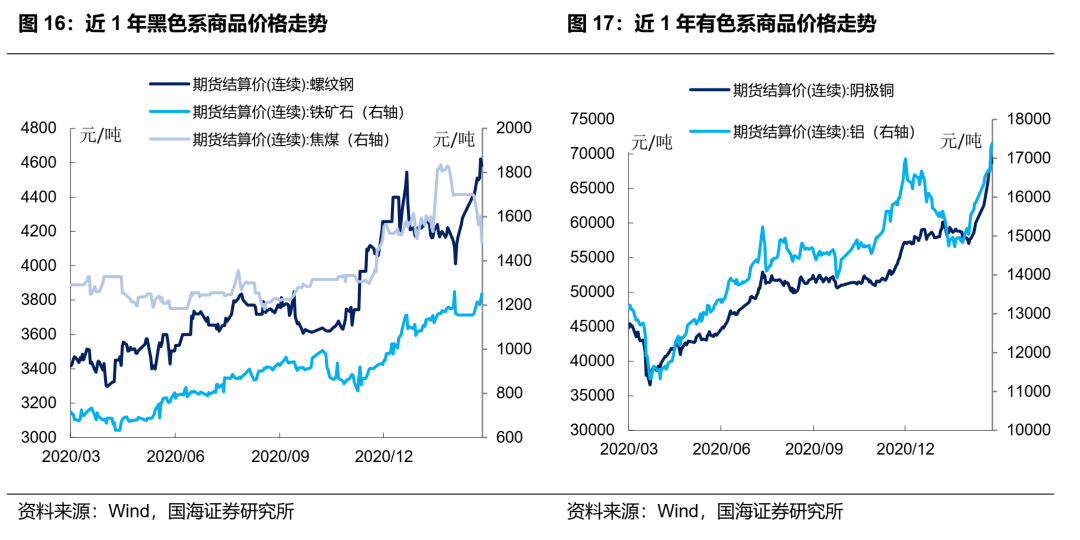

本周黑色系商品表现分化,有色系商品普遍上涨。本周五(2月26日),相较于上周五(2月19日),螺纹钢收于4,587元/吨,上涨4.27%;铁矿石收于1,251.5元/吨,上涨7.89%,焦煤收于1,484.5元/吨,下跌12.47%。沪铜收于68,770元/吨,上涨8.49%;沪铝收于17,375元/吨,上涨5.11%。

2.5

外汇

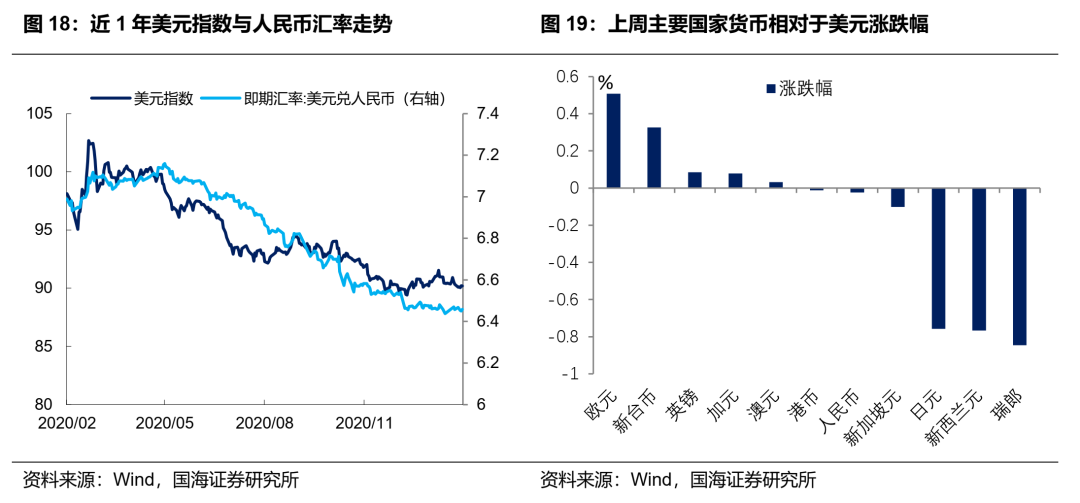

本周美元指数小幅下降,人民币小幅贬值。本周五(2月26日),相较于上周五(2月19日),美元指数收于90.20,下跌0.16%;人民币兑美元汇率为6.46,上行0.02%。

主要国家货币中,欧元升值幅度最大,瑞郎表现最为疲软。本周五(2月26日),相较于上周五(2月19日),主要国家货币相对于美元涨跌排名中,欧元升值幅度最大,对美元升值0.51%;新台币升值幅度其次,对美元升值0.33%。瑞郎贬值幅度最大,对美元贬值0.85%;新西兰元贬值幅度其次,对美元贬值0.77%。

2.6

另类投资

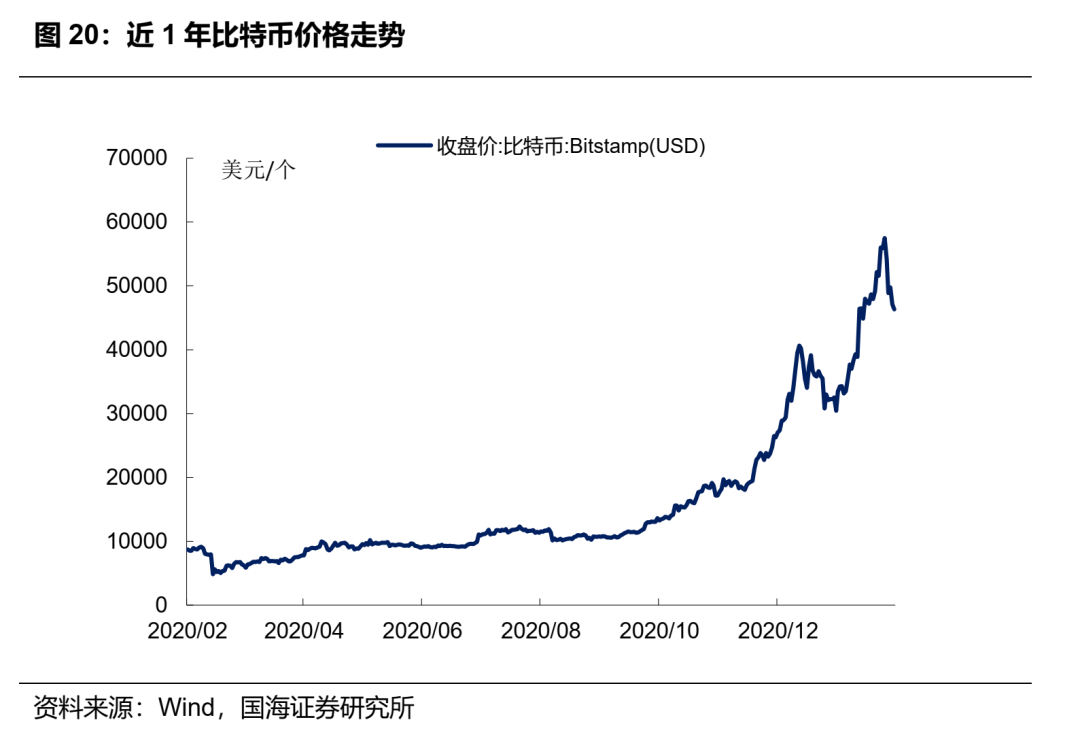

比特币价格大幅下跌。本周五(2月26日),相较于上周五(2月19日),比特币价格报收47,088.58美元/个,周跌幅为15.90%。

3、风险提示

市场波动风险。

粤公网安备 44010402000579号

粤公网安备 44010402000579号