首页 > 正文

江苏城投全景解析

2021-03-10 靳论固收 靳毅

江苏城投全景解析

——信用债深度挖掘系列·江苏篇(之一)

核心观点

江苏省在经济总量以及一般公共预算收入规模上与广东省和山东省大致相当,但无论是从发债城投数量还是存续城投债规模上来看,江苏省均遥遥领先于其他省份。江苏与河南在各地市广义债务率水平上也存在较大的差异,我们在对河南城投平台进行梳理之后,将着重基于江苏城投平台的整体概况,探究哪些区域存在较大的利差,寻找江苏哪些城投平台更具布局价值。

江苏省经济财政和债务概况

(1)经济概况:江苏位于长三角城市圈内,目前已发展成全国工业第一大省。2019年江苏省实现地区生产总值9.96万亿元,规模仅次于广东省,位居全国第2位;完成固定资产投资5.88万亿元,比上年增长5.1%,与全国增速持平。(2)财政概况:2019年,江苏省实现一般公共预算收入8802.4亿元,较2018年同比增长2.0%,一般公共预算收入规模位居全国第2位,仅次于广东省。从财政自给率方面来看,江苏省2019年财政自给率为70.0%,位居全国第5位,次于广东省和浙江省,财政收支缺口相对较小。(3)债务概况:江苏省地方政府债务余额规模位居全国首位,地方政府债务体量相对较高。但从债务率方面来看,2019年江苏省整体债务率为60.9%,相对处于较低水平。

江苏各地市经济财政和债务概况

(1)经济概况:经济总量方面,苏南5市经济体量相对靠前,苏州市2019年地区生产总值以19235.8亿元位居首位。固定资产投资方面,南京市固定资产投资规模以7343.4亿元位居首位,苏州市和南京市固定资产投资增速相对处于较高水平。(2)财政概况:一般公共预算收入方面,江苏省各地市出现比较明显的分化,苏州市2019年一般公共预算收入突破2000亿元。税收收入占比方面,江苏省下辖各市税收收入占比相对稳定,均处于75%-90%区间。财政自给率方面,苏南财政自给率相对处于较高水平,高于苏中和苏北。(3)债务概况:地方政府债务余额方面,苏南和苏中政府债务余额相对处于较高水平,苏北五市政府债务规模相对较低。广义债务率方面,江苏省各地市广义债务率均处于较高水平,除苏州和徐州广义债务率则相对较低外,其余地市广义债务率均高于250%。

江苏省城投分布及利差情况

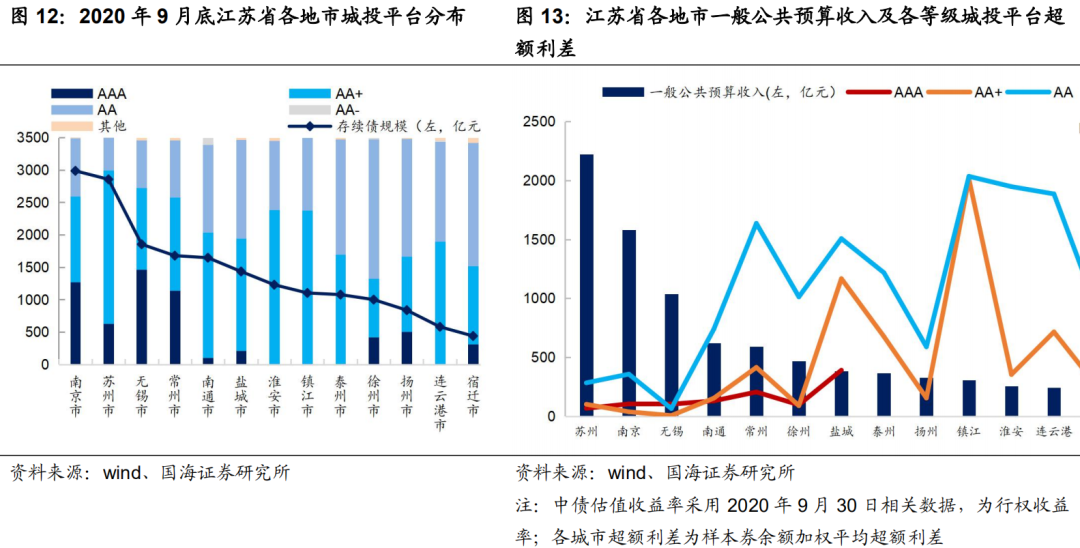

相较于中西部省份,江苏省本级城投平台占比较低。苏州和南京存续城投债规模相对较高,除扬州、连云港和宿迁外,其余城市2020年9月底存续城投债规模均高于1000亿元。利差方面,江苏省各地市AAA级城投平台的超额利差相对较小。而对于AA+和AA级城投平台,镇江、淮安、连云港和盐城市相对具有较大的超额利差空间。

江苏省城投投资方向

我们认为在苏南和苏中城投超额利差逐渐收敛的背景下,可从两个维度关注苏北城投的投资机会:(1)区域建设规划下城市的发展契机:徐州市经济财政实力相对较强,而广义债务率相对较低,在新一轮的城市规划之下,可关注相关城投平台的投资机会。(2)地价上涨带来的财力提升潜力:淮安和连云港AA+及以下城投债仍具有一定的超额利差,在综合财力提升的背景下,未来利差空间或将收敛,可以关注相关城投平台的配置机会。

风险提示

企业经营风险。

报告正文

江苏省在经济总量以及一般公共预算收入规模上与广东省和山东省大致相当,但无论是从发债城投数量还是存续城投债规模上来看,江苏省均遥遥领先于其他省份。江苏与河南在各地市广义债务率水平上也存在较大的差异,我们在对河南城投平台进行梳理之后,将着重基于江苏城投平台的整体概况,探究哪些区域存在较大的利差,寻找江苏哪些城投平台更具布局价值。

1、江苏省经济、财政和债务概况

1.1

经济概况

江苏省,位于中国中东部,与上海市、浙江省、安徽省以及山东省接壤,幅员面积10.7万平方公里,占全国土地面积的1.12%,下辖13个地级市,以及3个省直管试点市(县)。

江苏位于长三角城市圈内,伴随着长三角区域一体化发展的不断推进,江苏省工业经济也得到了快速发展,目前江苏已成为全国工业第一大省。从产业结构上来看,江苏已经形成了以电子、电气、机械等为代表的主导产业。与此同时,江苏在近几年也积极发展高新技术产业及战略性新兴产业。

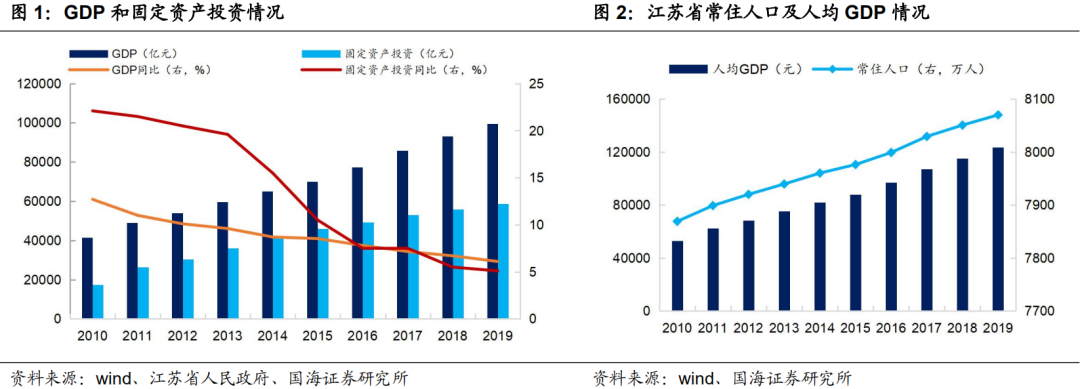

在传统产业以及高新技术产业、战略新兴产业发展推动下,江苏省经济也实现了较快的增长。2019年江苏省实现地区生产总值9.96万亿元,规模仅次于广东省,位居全国第2位。从经济增速上来看,2019年江苏省GDP同比增长6.1%,与全国GDP增速持平。

江苏省近几年始终保持着人口净流入,人均GDP维持在较高水平。2019年江苏省实现人均GDP12.4万元,仅次于北京市和上海市,位居全国第三,且近几年维持着7%以上的较高增速。从固定资产投资方面来看,2019年江苏省完成固定资产投资5.88万亿元,比上年增长5.1%,与全国固定资产投资增速持平。

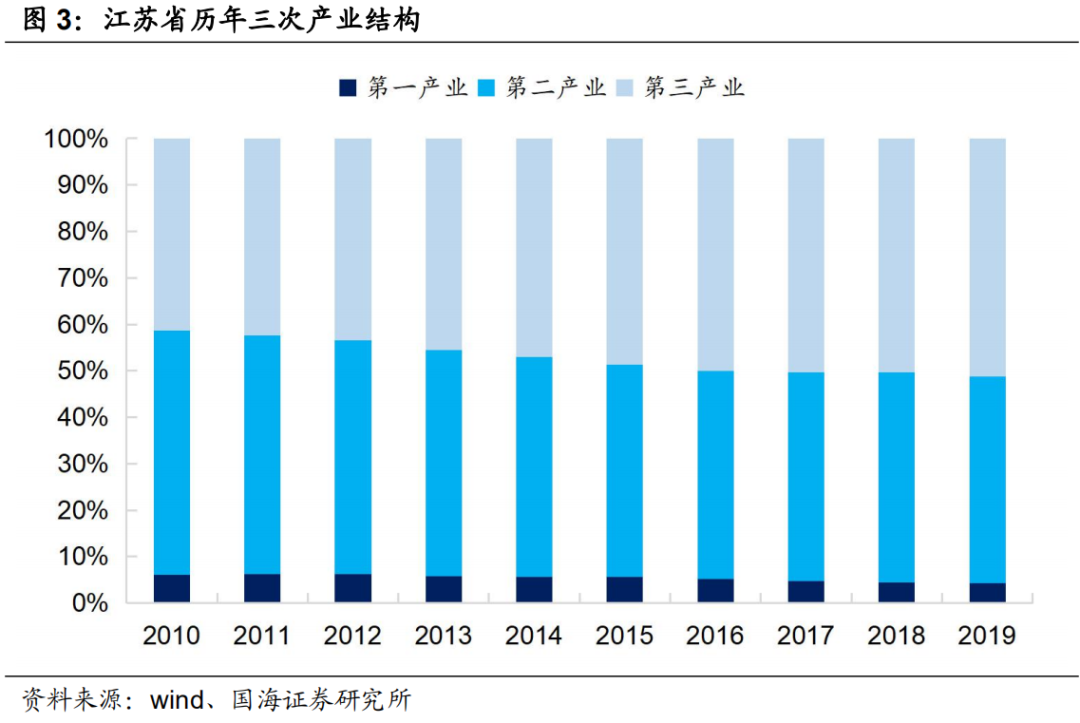

随着经济的快速发展,江苏省产业结构也实现快速调整,2019年三次产业结构4.3:44.4:51.3,服务业占比逐年提升。高新技术产业和战略性新兴产业已经成为江苏省经济发展的重要推手,高新技术产业在2019年江苏省规模以上工业总产值中占比达44.4%;战略性新兴产业在2019年实现较快增长,同比增速达7.6%,在规模以上工业总产值中占比达32.8%。

1.2

财政概况

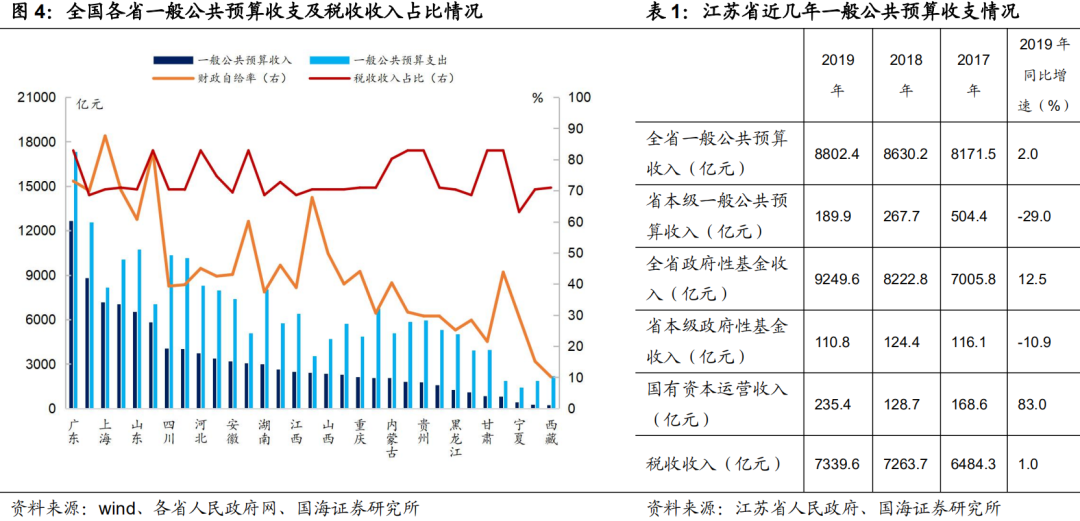

在经济实现较快增长、区域协调发展进程有力推进以及高新技术和战略新兴产业的政策推动之下,江苏省财政实力也得到逐步提升。2019年,江苏省实现一般公共预算收入8802.4亿元,较2018年同比增长2.0%,一般公共预算收入规模位居全国第2位,仅次于广东省。

随着对高新产业和新兴产业的扶持,以及产业结构的优化,江苏省纳税主体的质量和多元化也得到了有效的改善。2019年江苏省实现税收收入7339.6亿元,也是全国纳税规模第二高的省份。从税收收入占比上来看,2019年江苏省税收收入在一般公共预算收入中占比达83.4%,仅次于上海市和浙江省。

2019年,江苏省一般公共预算支出12573.6亿元,在预算支出规模上也是仅次于广东省,位居全国第二。从财政自给率方面来看,江苏省2019年财政自给率为70.0%,位居全国第5位,次于广东省和浙江省,财政收支缺口相对较小。

江苏省2019年实现政府性基金收入9249.6亿元,同比增长12.5%。江苏省政府综合财力(一般公共预算收入+政府性基金收入+国有资本经营收入+中央补助、动用调节基金、地方债发行等)测算结果为2.44万亿,相对处于较高水平。其中一般公共预算收入占比36.0%,政府性基金收入占比38.1%,中央政府补助、动用调节基金及地方债发行等占比25.9%。

1.3

债务概况

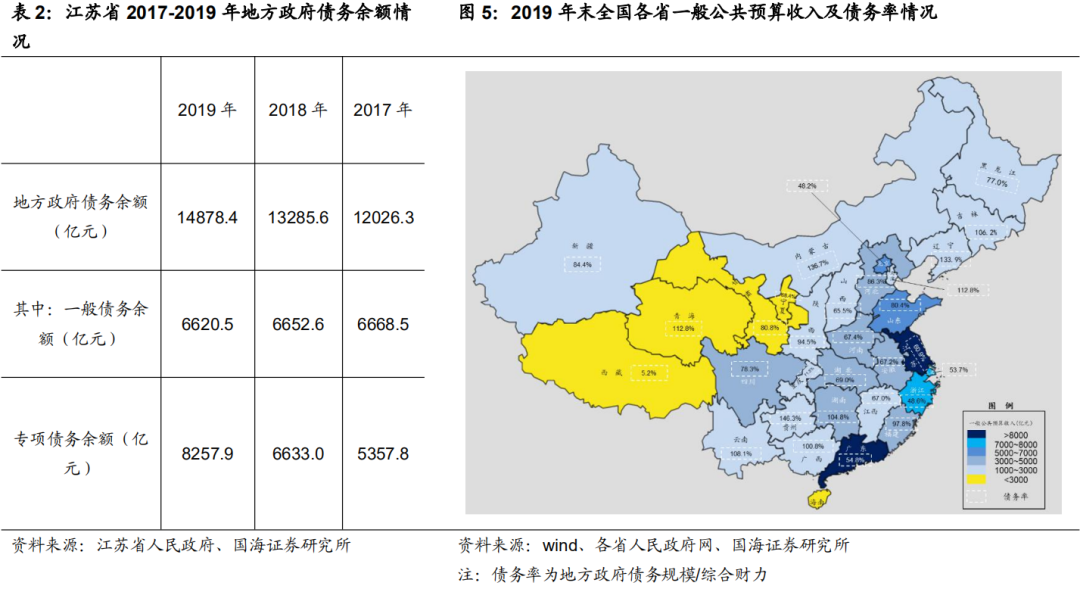

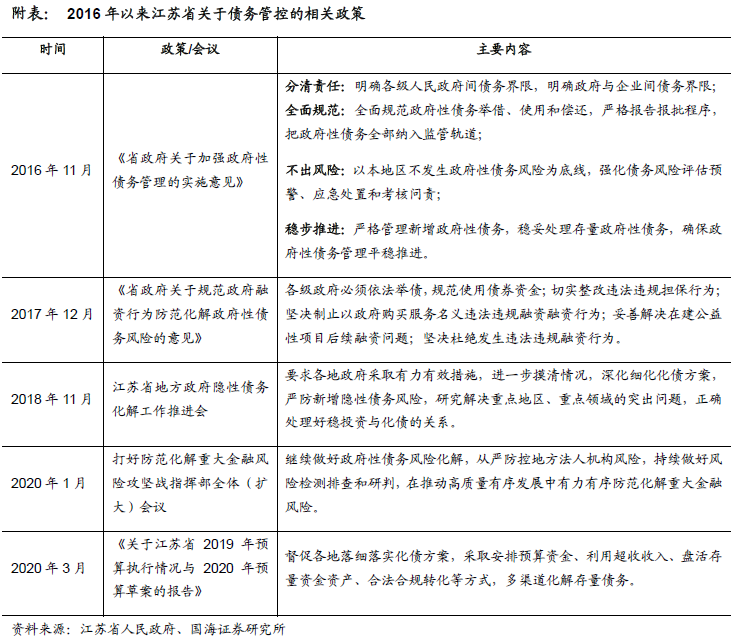

江苏省地方政府债务余额规模位居全国首位,地方政府债务体量相对较高。截至2019年底,地方政府债务规模14878.4亿元,近两年江苏省地方政府债务规模增速维持在10%左右。其中,受2017年以来地方政府专项债持续放量的影响,江苏省地方政府专项债余额也呈现出逐年快速增长的特征。

债务率方面,以(地方政府债务余额/地方政府综合财力)作为债务率的衡量指标,则2019年江苏省整体债务率为60.9%,相较于全国其他省份,则债务率相对处于较低水平。

城投债余额方面,根据wind统计口径,2019年末,江苏省城投债存量规模为16988.3亿元,位居全国首位,与其余省份规模悬殊,2019年江苏省存量城投债规模是排名第二的浙江省的2.34倍。2017-2019年,江苏省城投债余额增速始终维持在较高水平,分别为16.2%、13.5%和15.1%。

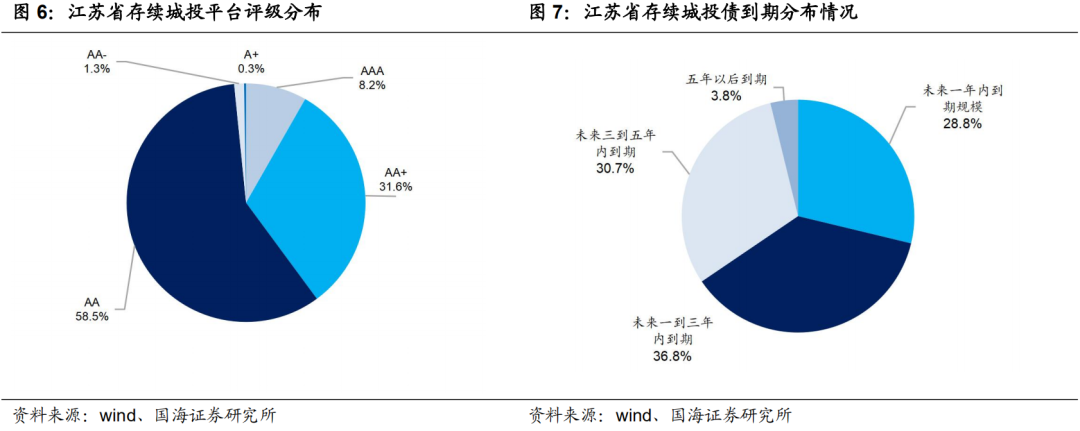

从存续城投债评级分布来看,截至2020年9月底,江苏省存续城投债发行主体以AA级和AA+级为主,占比分别为58.5%和31.6%。由于江苏和浙江等东部省份经济发达,且市场对发债平台的关注度较高,相较于中部省份,东部沿海省份AA级平台发债难度相对较低。

从存续城投债到期分布来看,江苏省城投债未来几年内到期分布较为分散。未来一年内到期债券规模5555.8亿元,占比28.8%;未来一到三年内到期债券规模7099.1亿元,占比36.8%。

2、江苏各市经济、财政和债务概况

2.1

经济概况

江苏省下辖13个地市,包括苏南5市—南京市、苏州市、无锡市、常州市和镇江市;苏中3市—南通市、扬州市和泰州市;以及苏北5市—徐州市、盐城市、淮安市、连云港市和宿迁市。

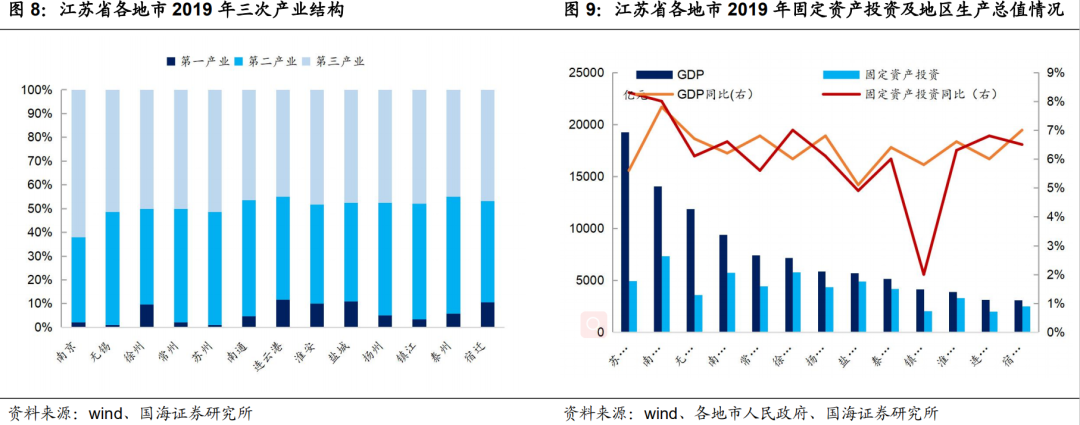

经济总量方面,苏南5市经济体量相对靠前,苏州市2019年地区生产总值以19235.8亿元位居首位,南京市和无锡市紧随其后,地区生产总值规模也在10000亿元以上。除淮安市、连云港市和宿迁市GDP规模相对较低外,其余地市地区生产总值均处于4000亿元以上区间。

经济增速方面,南京市2019年地区生产总值同比增长7.8%,保持较快的经济增速,除盐城市、苏州市和镇江市、徐州市和连云港市经济增速相对较低外,其余地市GDP同比增速均高于全国平均水平。

固定资产投资方面,南京市固定资产投资规模以7343.4亿元位居首位,徐州市和南通市分别以5759.4亿元和5751.7亿元紧随其后,其余城市固定资产投资规模均维持在5000亿元以下。其中,连云港市是江苏省唯一一个固定资产投资规模在2000亿元以下的城市,2019年投资规模为1986.4亿元。

从投资增速上来看,苏州市和南京市2019年维持着8.0%以上的较高增速,而常州市、盐城市和镇江市增速相对处于低位,维持在6%以下,其中镇江市固定资产投资增速相对较低,仅为2.0%。

2.2

财政概况

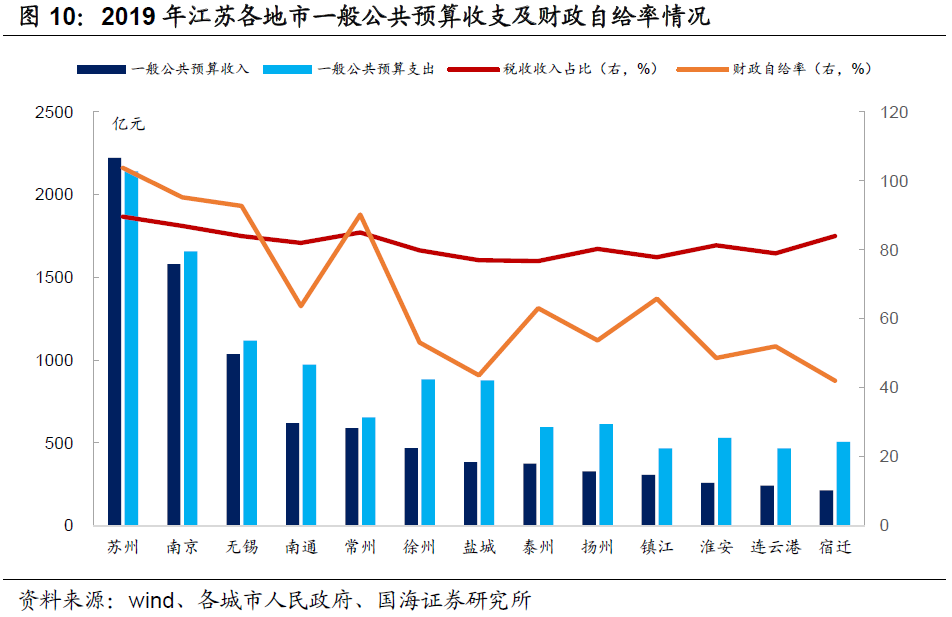

一般公共预算收入方面,江苏省各地市出现比较明显的分化,苏州市2019年一般公共预算收入突破2000亿元,位居首位,南京市和无锡市紧随其后,但无锡市一般公共预算收入规模仅为苏州市的一半左右。其余10个地市一般预算收入规模均位于650亿元以下,其中,淮安、连云港和宿迁这三个城市一般公共预算收入规模相对较低,在300亿元以下。

税收收入占比方面,江苏省下辖各市税收收入占比相对稳定,均处于75%-90%区间。其中,苏州市由于支柱产业纳税效应明显,税收收入占比相对较高,为89.6%,位居江苏省首位。

财政自给率方面,受各地市所处发展阶段及财政实力、经济基础、产业结构存在差异的影响,江苏省各市财政自给率存在较大的差距。除镇江外,苏州、南京、无锡和常州这四个苏南城市财政自给率位居前四,分别为103.8%、95.3%、92.7%和90.3%。苏中三市财政自给率则位于第二梯队,处于53%-64%区间,南通、泰州和扬州分别为63.7%、63.0%和53.7%。苏北五市财政自给率则相对较低,均低于55%,其中宿迁财政自给率最低,为42.0%。

以(地方政府一般公共预算收入+政府性基金收入+国有资本运营收入+中央政府补助、基金调节收入等)作为综合财力的衡量指标,则苏州市综合财力位居首位,除镇江外,苏南其余三个城市紧随其后,综合财力均在1000亿元以上。苏中三市综合财力处于江苏省第二梯队,其中南通市综合财力相对较高,为1931.5亿元。而苏北五市中,除徐州市和盐城市综合财力以1491.7亿元和1280.3亿元相对靠前外,其余三市综合财力相对靠后,均低于800亿元。

2.3

债务概况

地方政府债务规模方面,南京市2019年地方政府债务余额最高,为2585.5亿元,南通和苏州次之,分别为1562.7亿元和1390.6亿元,无锡、盐城、镇江和常州依序次之,规模均在1000亿元以上。整体来看,苏南和苏中政府债务余额相对处于较高水平,苏北五市政府债务规模相对较低。

负债率方面,以(地方政府债务余额/GDP)作为负债率的衡量指标,则2019年末,苏州市负债率相对较低,为7.2%,其余地市负债率均高于10%。其中,镇江、宿迁和盐城的负债率最高,均高于20%,分别为26.6%、21.5%和20.6%。除徐州外,苏北四个城市负债率均高于15%,整体高于苏南及苏中城市。

债务率方面,以(地方政府债务余额/地方政府综合财力)作为债务率的衡量指标,则2019年末,镇江负债率最高,为130.8%,盐城和宿迁依序次之,均高于90%。而苏州、无锡和常州债务率则相对较低,分别为33.8%、54.7%和58.3%。

城投债余额方面,2019年末,江苏省13个地市的存续城投债规模均处于较高水平。苏南5市2019年末存续债券规模均在800亿元以上,苏州市2019年存续债余额以2450.8亿元位居首位,南京市存续城投债以2428.5亿元紧随其后。除南通、淮安和盐城存续债规模在1000亿元以上外,苏中和苏北存续城投债规模相对较低。其中,连云港市和宿迁市2019年底存续城投债规模最低,分别为504.7亿元和360.1亿元。

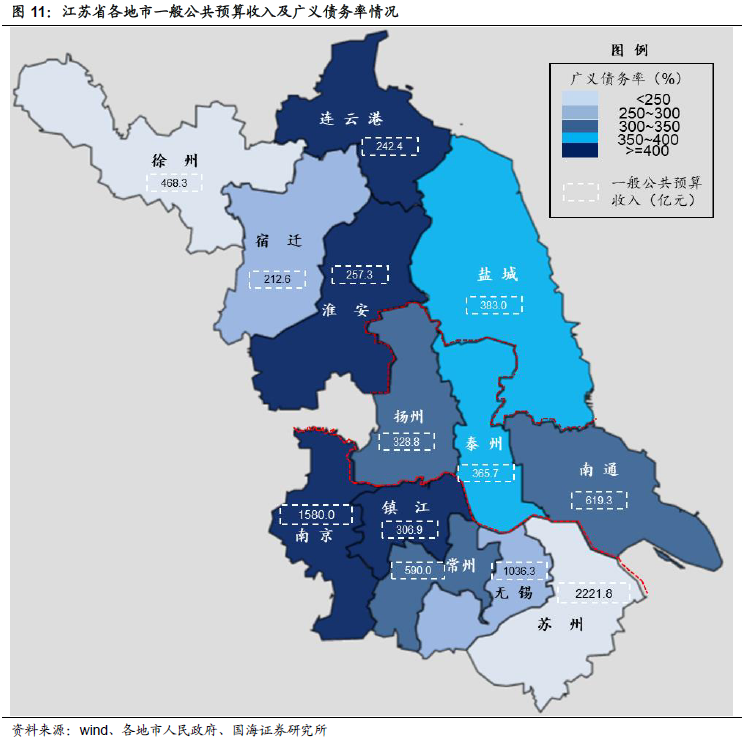

进一步,若将城投平台有息债务纳入到政府隐性债务的考察范围,以(地方政府债务余额+城投平台有息债务)/地方政府综合财力作为广义债务率的衡量指标,则江苏省各地市广义债务率均处于较高水平,其中淮安、镇江、连云港和南京的广义债务率相对较高,均高于400%;盐城和泰州紧随其后,广义债务率均位于350%-400%区间。而苏州和徐州广义债务率则相对较低,位于200%-250%区间。

3、江苏城投分布情况及投资方向

3.1

江苏省城投分布及利差情况

在wind和中债城投债的统计口径基础上,我们在剔除明显不属于城投平台的发债企业后,截至2020年9月底,江苏省存续城投平台共393家,城投债余额19430.8亿元。

相较于中西部省份,江苏省各地市由于经济财政实力相对较强,在市场上融资能力相对较强,公开发债的省本级城投平台无论是从数量上还是从存续债规模上来看,占比都相对较低。截至2020年9月底,江苏省省本级有存续债券的平台仅2家,分别为江苏交通控股有限公司和江苏省沿海开发集团有限公司,存续债券规模714.0亿元。

从存续债区域分布来看,截至2020年9月底,江苏省城投债集中分布于南京市和苏州市,这两个城市存续城投债占江苏省总量的30.1%。除扬州、连云港和宿迁外,其余城市存续城投债规模均相对处于较高水平,在1000亿元以上。

从评级分布上来,苏南五市中,除镇江市外,其余城市AAA级城投主体的存续债占比相对较高。受苏中和苏北财政实力相对较低的影响,发债城投主体规模相对较小,在这几个城市中,AA+和AA级城投主体的存续债占比相对较高。

进一步,为了探究江苏哪些城市的城投平台更具有挖掘价值,我们在剔除私募债之后,以剩余期限在1-5年内的中票、一般公司债、企业债作为样本券,以(个券中债行权估值收益率-相同剩余期限、相同外部评级的中债城投债收益率)作为各城市各等级城投平台个券的信用利差。

整体来看,江苏省各地市AAA级城投平台的超额利差相对较小。而对于AA+和AA级城投平台,镇江、淮安、连云港和盐城市相对具有较大的超额利差空间。

3.2

江苏省城投投资方向

我们认为在苏南和苏中城投超额利差逐渐收敛的背景下,可从两个维度关注苏北城投的投资机会:(1)区域建设规划下城市的发展契机;(2)地价上涨带来的财力提升潜力。

(1)区域建设规划下城市的发展契机

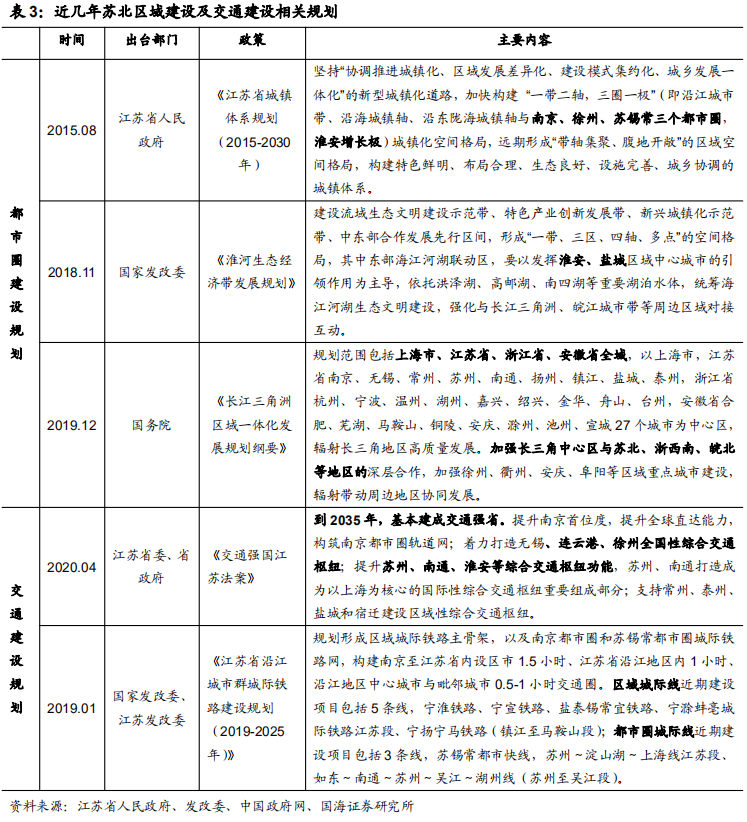

在长三角经济带的发展推动之下,苏南和苏中城市经济和财政实力也得到了逐步的提升。但近年来,随着大都市圈的发展,苏北的城市建设规划也出现了阶段性的新变化。随着淮河经济带的建设规划逐步落地,以及新一轮长三角经济带将对苏北的辐射纳入发展重点,苏北或将承接长三角经济带的产业转移,成为江苏经济新的增长点。

与此同时,随着区域发展规划的推进,苏北铁路线网建设进程也逐渐加快。江苏省近几年交通建设投资始终保持着较高的增速,随着2020年连淮扬镇、连徐和盐通铁路陆续完成建设,苏北铁路干线线网有望得到进一步的完善。

我们认为,在新一轮的区域建设规划之下,徐州、连云港和淮安作为苏北的中心枢纽城市,交通运输线网在短期内也有望得到明显的改善,进一步带动人口的净流入,推动经济的快速增长。在这一策略之下,我们认为,徐州市经济财政实力相对较强,而广义债务率相对较低,可关注相关城投平台的投资机会。

(2)地价上涨带来的财力提升潜力

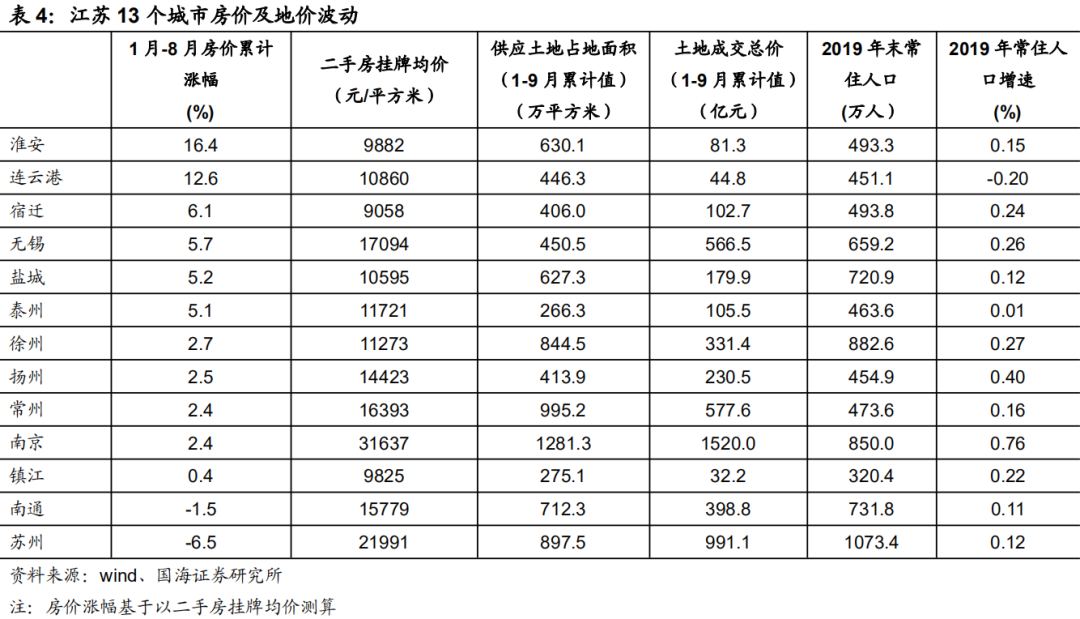

我们在对江苏经济和财政概况的梳理中,也关注到今年以来苏北部分城市地价出现明显的上涨。具体来看,2020年1月-8月,淮安和连云港房价累计上涨幅度超过10%,涨幅位居江苏省前二,明显高于苏中和苏南城市。

在铁路运输线网的完善和区域发展规划逐步推进的背景下,苏北或能实现人口的持续净流入,进一步支撑土地价格的持续上涨。作为地方政府财力的重要组成部分,地价的上涨或将带动淮安和连云港政府综合财力的提升。

我们认为,在这一策略之下,可以关注淮安和连云港这两个城市的城投平台。目前淮安和连云港AA+及以下城投债仍具有较高的超额利差,在综合财力提升的背景下,未来利差空间或将逐渐收敛,可以关注相关城投平台的配置机会。

风险提示:企业经营风险。

粤公网安备 44010402000579号

粤公网安备 44010402000579号