首页 > 正文

中国宏观报告特别版:关于中国粮食安全、饲料安全和种子安全的研究(三)

2021-03-12 恒生中国

中国面临粮食危机吗?

报告的组织结构如下:

1 | 介绍中国农业大而不强的现状 |

2 | 分析粮食供应及其工业用途(如白酒行业) |

3 | 探讨国际市场在中国粮食安全中的作用 |

4 | 分析种子产业面临的挑战和机遇以及转基因作物的前景 |

本报告分四期连载,本期为第三期:

探讨国际市场在中国粮食安全中的作用。

利用全球资源

尽管口粮的自给自足不会放松,但由于劳动力和土地成本不断上升,想保证所有粮食都自给就会过于昂贵。

另一个不可忽视的因素是淡水资源特别稀缺。农业是国民经济中最大的用水户,消耗了全国淡水资源的60%。与之相比,工业和居民部门仅分别使用了20%。

目前,中国基本放开了大豆、高粱、油菜籽、棕榄油和橡胶的进口,同时对棉花和糖实行进口配额管理。玉米作为三大主粮之一,受到严格的配额管理,但其进口量一直在上升。通过选择性的进口这些农产品,中国也保护了国内的土地和淡水资源。

但是,即使放开了进口,中国仍然保留了主要农产品的主产区,比如新疆的棉田、东北的大豆、云南的糖和海南的橡胶林。

保留这些农场的主要原因是就业--他们大都是中国最贫穷的地区--同时保证一定程度的自给自足。

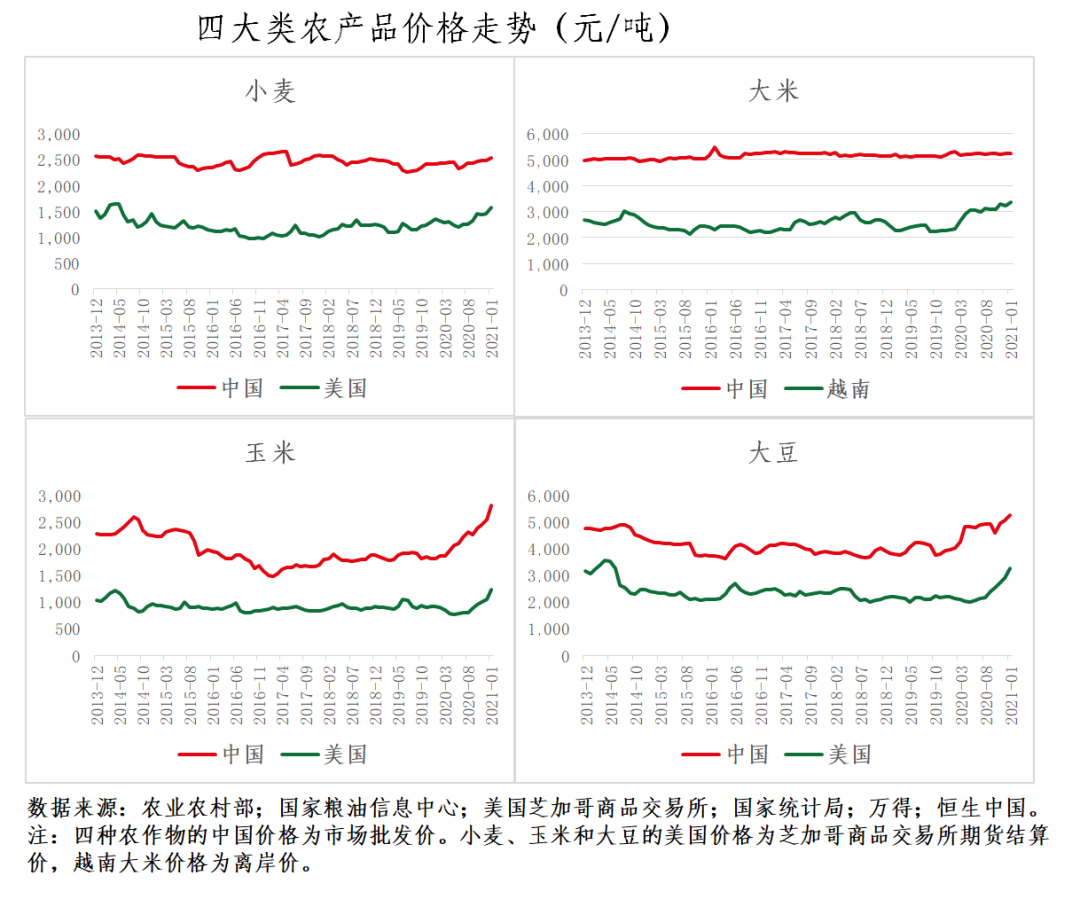

由于生产力不高,生产成本又很高,中国的粮食生产成本普遍高于国际水平,这也解释了为什么国内外粮价差一直居高不下。过去五年,小麦、大米、玉米和大豆的国内价格分别比各自的国际价格高出110%,90%,115%和80%。即使考虑到进口农产品的关税(通常是3%)和增值税(通常是13%),这样的价差仍然是惊人的。

为了维持农民种粮积极性,中央政府对从种到收的各个环节都有大量补贴,中国也因此成了世界最大的农业补贴国。

因为补贴预算总是有限的,每年的侧重点会有所不同,从而影响了粮食生产的稳定性。农民会普遍转向给定年份补贴最高的作物,即使当地土壤并不适宜播种该作物,这导致用水过度和土地退化。

另外,国内外的高价差也刺激了粮食走私,尤其是边境市场之间的非法交易,比如从越南走私大米和从俄罗斯走私猪肉(有人认为这是2018年非洲猪瘟进入中国的源头)。

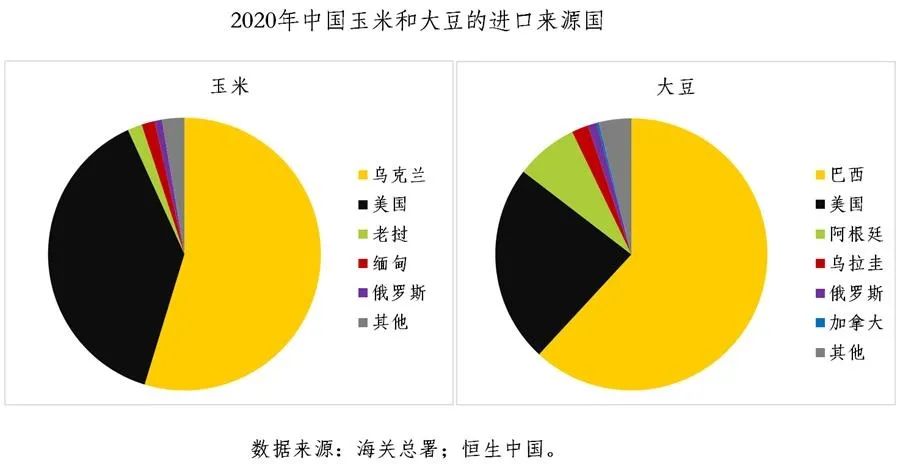

在所有合法进口的粮食中,饲料粮占比最高。2020年,大豆进口量达到1亿吨,占国内消费量的85%。玉米进口也创纪录地达到2400万吨,历史上首次超过进口配额(玉米配额为720万吨,低于该水平关税1%,一旦超过了关税就会跃升至65%)。甚至高粱的进口都在2020年翻番,因为它可以作为其它饲料的替代粮。

对饲料粮的巨大需求来自于养猪业的扩张,这种趋势没有放缓的迹象。目前,生猪产能仍未恢复到非洲猪瘟前的水平:2020年底,生猪存栏水平仅为2017年的92%(非洲猪瘟2018年下半年开始,因此2017年是最后一个正常年份),企业和农户对养猪场的投资仍在加码。为了弥补需求缺口,2020年猪肉的进口量也飞涨了110%。

中国的粮食安全问题很大程度上是饲料粮的问题。决策者需要考虑如何满足国内巨大的肉类需求,同时也要考虑到和饲料主产国之间的复杂关系。

中美贸易战之后,中国农产品进口问题一直是两国争论的焦点。在贸易争端开始时,中国从美国进口的大豆一度减少,转向从巴西等拉美国家进口,但签订了中美一阶段贸易协定后,中国承诺从美国购买大量农产品,因此部分大豆采购又转向美国。由于地缘政治风险,国际市场的波动加剧。

在国内重建饲料粮生产能力是不现实的。受到水土资源短缺的限制,政府曾经有过的几次尝试均收效甚微。然而,国际市场,尤其是“一带一路”沿线国家,仍有潜力提高大豆和玉米产量,以满足中国的需求。

除了确保饲料粮的外部供应,中国还可以扩大其国内的草地畜牧业,如养牛和养羊。受土地短缺的限制,只有内蒙古和青海等少数省份有潜力发展大型牧场。然而在起点较低的情况下,增长潜力仍然很大。这些畜群以青贮饲料和苜蓿等植物为食。目前中国的牧草饲料业发展仍处于初级阶段,没有受到社会广泛的重视。然而,由于其强大的再生能力和生态功能,草地畜牧业可能会吸引更多的投资,这也和中国向绿色经济转型是一致的。

中国已经认识到利用国际资源的重要性,并在过去的十几年间努力扩大海外农业投资。

中国的农业投资战略从最初的直接购买农田或入股当地农场,逐步过渡至控制生产、物流和贸易的整个过程。

俄罗斯、哈萨克斯坦和乌克兰等“一带一路”国家拥有许多大农厂,但是生产粗放,中国已经能够通过技术合作提高当地的粮食产量,而后再出口部分粮食到中国。

中国的国际项目还包括投资非洲小型水稻田(如在莫桑比克引进中国开发的高产品种“绿色超级稻”的生产),以及在巴西、阿根廷的大型大豆农场、加工厂和港口。

中国的农业对外直接投资近年来大幅放缓。从2012年45%的峰值增长率,一路下降到2019年仅5%的增速。

目前,农业海外投资的存量还不到中国非金融海外投资总量的1%。这反映了农业投资的长期性和复杂性。海外经营风险很高,尤其是当资本回报率的时间很长的时候。

因此,私人投资者通常对这类项目不感兴趣,主要是国企主导。发达国家对环境保护的审查标准越来越严格,而新兴市场则加大了对外国人购买土地和入股农业投资的限制。疫情之后,所有的国家都有可能增强农业保护主义,给中国农业利益集团未来的海外投资带来更多挑战。

中国是世界最大的农产品进口国,也是重要的出口国。

根据国际粮农组织和国家统计局的数据,2019年中国的农业出口额为714亿美元(占农业总产值的7.1%),位居世界第五。

但是谷物粮食出口很少,只占了农产品出口额的1.4%,这说明粮食生产主要是为了满足内需的。

中国的主要出口商品是水产品和蔬菜,合计占了农产品出口额的一半,其余的大多为茶叶、水果和肉制品。这些高附加值商品的出口可以提供农业就业和增加农民收入,但农产品国际贸易受制于国际政治风险。比如,随着中美关系恶化,美国从2021年起禁止从新疆进口棉花和番茄制品。此前,随着贸易保护主义的抬头,中国农产品也一度在韩国、日本等地遭到禁运。

农业在几乎所有国家都是一个高度敏感的政治议题,因此贸易争端往往首先反映在限制农产品交易上。这是中国农产品出口增长缓慢的原因之一(在过去五年,中国农产品出口的年均增长率仅为2%)。除了山东、福建、辽宁等少数沿海省份外,其它地区的农业出口都很少。

参考资料

Chen, J. (2007). Rapid urbanization in China: A real challenge to soil protection and food security. Catena, 69(1), 1–15.

Cui, K., & Shoemaker, S. (2018). Public perception of genetically-modified food:a nationwide Chinese consumer study. Npj Science of Food, 2(1), 1–8.

Dalin, C., Qiu, H., Hanasaki, N., Mauzerall, D. L., & Rodriguez-Iturbe, I. (2015). Balancing water resource conservation and food security in China. Proceedings of the National Academy of Sciences, 112(15), 4588–4593.

Gooch, E., & Gale, F. (2015). Get Ready for Chinese Overseas Investment in Agriculture. Choices, 30(2).

Kasahara, H., & Li, B. (2020). Grain exports and the causes of China’s Great Famine, 1959–1961: County-level evidence. Journal of Development Economics, 146.

刘佳. (2020). “一带一路”国家粮食生产与贸易的时空演变分析. 北京: 中国农业科学技术出版社.

黄季焜, 解伟. (2019). 中国农产品供需与食物安全的政策研究. 科学出版社.

免责声明

本文件由恒生银行(中国)有限公司(“恒生中国”)发布。本文所载信息乃基于恒生中国认为可靠的资料来源,但该等资料来源未经独立核证。并且,本文包含的预测及意见只作为一般的市场评论,仅供参考。该等预测及意见为撰写本文件的(一位或多位)分析师于本文件刊发时的意见,可作修改而毋须另行通知,且不代表恒生中国或其任何关联公司的观点。本文件并不构成,亦无意作为,也不应被诠释为有关投资于本文提及的任何证券或投资产品的投资建议,要约、要约邀请或推荐。

关于本文所含信息、预测或意见的公平性、准确性、完整性或正确性,以及任何该等预测或意见所依赖的基础,恒生中国不作任何明示或暗示的保证、陈述、担保或承诺,恒生中国亦不会就任何人使用或依赖本文所载任何该等信息、预测或意见而承担任何责任。阁下须自行评估本文所载信息、预测或意见的相关性、准确性及充足性,且如阁下认为必要或恰当,阁下可为该等评估开展相关独立调查。

恒生中国及其关联公司可能自营、承销本文提及的全部或任何证券和/或投资产品,或已经就此等交易建立头寸。恒生中国及其关联公司亦可能因进行本文提及的全部或部分证券和/或投资产品赚取佣金或费用。

本文提及的证券或投资产品可能并不适合所有投资者,且并未考虑各收件人的任何特定投资目标、财务状况或其他需要。在作出任何投资决定前,阁下须基于自身的投资目标、财务状况及特定需要而作出投资决定,如有需要,阁下应于作出任何投资前咨询阁下的专业顾问。

投资有风险。阁下应当注意投资价值可能向上或向下波动,且投资过去的表现不代表其未来表现。本文并不旨在识别相关证券或投资产品涉及的所有风险。

粤公网安备 44010402000579号

粤公网安备 44010402000579号