首页 > 正文

看财报:“潮玩”概念能否帮得了名创优品|正午财评

2021-03-14 深氢商业

“潮玩”的商业机会,并不是靠复制一家千亿市值的泡泡玛特就能打造出来 的。

全文3445字,读完约需要4分钟。

任谁也不会想到,八年前的一个“十元小店”如今竟能将门店开设到海外市 场,同时还成为了一家登录纽交所的美股上市公司,并得名“全球最大的自 有生活品牌零售商”。

然而表面风光的背后,却是名创优品自去年10月15日上市至今的短短五个月中,市值从最高百亿美金下挫至现在74亿美金左右的水平,市值已蒸发了近30%。

不久前,名创优品公布了截至2020年12月31日的2021财年第二财季(名创优品财年从7月1日到次年6月30日)未经审计财报,尽管总营收、净利润环比实现双增,且均超过分析师此前的预测,但财报发布后的几天内,公司股价却并未表现出应有的热情。加码海外、涉足潮玩能否帮得了名创优品,现在还不好说。

01 赶不上的“新零售”晚集

新一季财报中,最为亮眼的就是名创优品的开店速度。

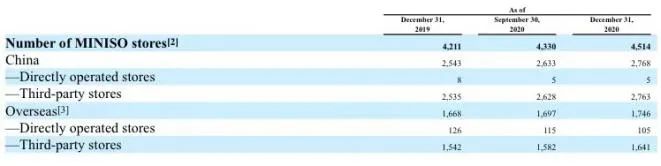

财报显示,名创优品2020年(自然年,下同)全年新增门店为303家,其中有184家均为本财季内开设,占全年新开门店数量60.7%。可以看出,随着疫情对线下零售影响逐渐消弭后,重以线下的名创优品迅速加快了开店速度。

在全球已有的4514家门店中,其中国内门店为2768家,占比61.3%;海外门店1746家,占比38.7%。本财季海外门店数量新增49家,占比2020年全年海外新开门店数量的60%,海外业务拓展至冰岛、葡萄牙两个国家。

加码海外最大的利好,主要将体现在以下两个方面:

一来是直接效用方面,由于目前名创优品所铺设的国家多为发达国家,这些国家的人均消费能力相对较强,因为对毛利的提升或有较大帮助;二来是间接效用方面,民族品牌出海参与国际零售品牌的市场竞争,会提升各方对公司的商业想象力。

但需要指出的是,海外市场空间大、但风险同样大,特别是在欧美等疫情重灾国家。疫情影响下,各国对外招商和服务落地的政策各有不同,这也导致不确定因素的增多,此时还在跑步开店,不少人认为名创优品“赌”的成分有点儿大。

回归到名创优品的业务本身,“不论是商业模式还是销售渠道,其实名创优品的想象空间似乎并不大”,某资深行业分析人士向《正午财评》指出,“从商业模式上来讲,名创优品和传统零售并无两样,这一点从线上渠道营收(包含小程序、各大电商等)在总营收占比仅为7%这个数字就可以看出,特别是这是在同比增长123%之后的所得。”

可以看出,数字化营销时代,以人-货-场为三大要因的“新零售”早已大行其道,而各大品牌加紧布局线上、线下全渠道的步伐,名创优品显然是落后了。线上能力的不足,很大程度上取决于掌舵人对市场的预判能力。

在2017年之前,名创优品始终专注于线下市场,几乎可以说是完全忽略了对线上渠道的构建,就算是到了“新零售”快速发展的中后期,创始人叶国富仍认为“未来3-5年电商会死掉一大片。”

生于电商蓬勃期、却没有抓住市场红利期的名创优品,即使近年来逐渐“清醒”了过来,但错失的好时机很难用什么有效的方式来补足。最显性的特征是:当人们想去名创优品消费时,只会搜索附近门店,而根本不会想到在线上下单。

尽管名创优品在招股书中明确表明,此次赴美上市的募集资金将主要用于扩张全球门店和零售网络、升级仓储和物流网络,以及进一步提升数字化运营系统,然而要想将庞大的上游供应商和下游终端门店都架设在某套数字化管理系统之中,不仅需要较大成本和较长周期的持续投入,同时在协同作业上也绝非一件易事。

本就“起晚”了的名创优品能不能赶上新零售的“晚集”,或是说什么时候可以赶上,从前三、四年开始布局至今换得如今7%的营收占比来看,一切都是未知。

不难看出,名创优品的营收来源主要依赖于线下门店收入。再从线下销售渠道上来看,名创优品线下模式主要分为两类:直营和第三方。

直营方面:名创优品的直营店数量较少,截至第二财季末,仅有110家,占全部门店的2.4%。在全部110家门店里,国内直营店仅有5家,海外直营店为105家。

第三方商店方面:授权零售合作伙伴开店。合作商自行承担选址、搭设、经营等所有环节的成本开销,名创优品授权品牌使用和辅助型经营指引,并按照事先协商的分成比例获取销售收益。同时,名创优品还保留其存货所有权直至售予消费者。

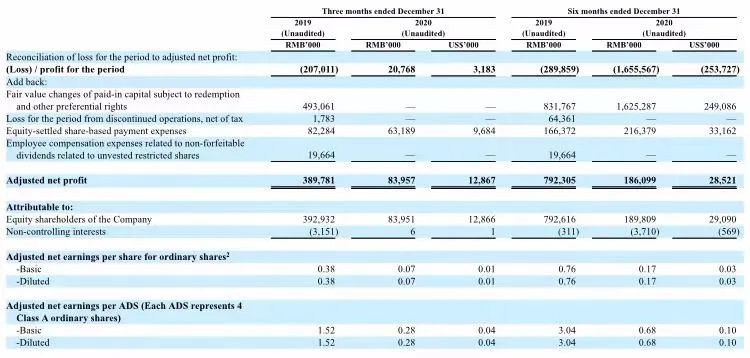

本财季内,名创优品录得营收为22.98亿元,同比大幅下滑18.1%,海外业务营收同比下降51.3%;经调整后的净利润为8397万元,较上一年同期的3.9亿元实际下滑78.5%;由于去年同期产生4.93亿元的公允值亏损,股东应占亏损达2.07亿元。

与此同时,由于利润较高的海外业务所疫情影响较大,不仅业务收入大幅下降,还在在一定程度上影响了毛利率的数值,根据财报内容,如果以年为单位进行核算,名创优品的毛利率下降了超3个百分点至约28.0%,同时毛利润同比下降了27.6%。

不过值得一提的是,如果与上一个财季进行比较的话,名创优品的基本业绩还是随着疫情的弱化有所改善,营收环比增长了10.9%,但调整后的净利润环比却是降低的,且下降幅度较大为17.8%。

对于一个像名创优品这样高速扩张的企业来说,全球4514家门店所对应的环比10.9%的营收增速显然是过低的。为了缓解市场对名创优品价值创造的质疑,财报中还补充了一句:下一个财季的营收增长预计超过40%。毕竟,只有市场预期不断拔高,才是促进股价上涨的核心支撑。

净利润同比、环比皆表现为下滑,其主要原因:一方面由于本季度内新开门店数达到184家,尽管门店属性并未是对当期利润折损较大的直营店,然而大肆扩张线下所带来的结果,一定是成本的增加;另一方面,也是因期内增加了名创优品商店和新开潮玩店Top Toy的推广开支所致。

事实上,相较于营收、净利润等方面的表现,名创优品最大的隐忧是毛利率的下滑,单季下滑3个多百分点着实不是一个小数。

“如果对标几家日本的同类别企业,他们的毛利率大概可以在40%左右。名创优品毛利率表现最好的时候,差不多在30%左右,此后便一直处于下降趋势。近几个财季几乎都在25-28%区间。”上述分析人士指出。

无论是直接对商品进行提价,还是从调整在售品类的结构,亦或是优化数字营销模式从向线上要收益,毫无疑问地,提高毛利率应成为名创优品摆在发展首位的课题。

03 “潮玩”来了

长期依靠线下的名创优品,同样还面临一些老生常谈的问题,比如天花板不高,再比如营收过于单一等问题。但无论目前公司经营情况如何,市场还是可以感受得到名创优品的一些新思路和新尝试。

除了开展跨界联动推出天官赐福IP联名系列、独家冠名B站小年夜晚会等新的营销玩法之外,还于去年12月携独立品牌TOP TOY正式进军“潮玩”产业,产品形态覆盖盲盒、手办、拼装模型、娃娃模型、积木、雕像、合金、大众玩具等八大品类,商品售价从39元到上万元不等。

公开资料显示,TOP TOY的首店开在广州正佳广场,首月总客流量累计超过20万人次,工作日营业额稳定保持在10万元以上。目前,TOP TOY已在全国高线城市开设了9家门店,同时还有近30家门店正在同时装修。

一种声音认为,依托于原有供应链和主品牌等几方面优势,TOP TOY是名创优品踏出多元化发展的第一步,这一新业务的推广有望成为母体经营的新增长点。毕竟,相较于主打低价的名创优品,TOP TOY系列商品的最高售价高了好几个数量级。

还有一种声音则认为,名创优品参考泡泡玛特的商业“底盘”做出新的探索,从发展理念上是值得推崇的。但需要强调的是,“潮玩”生意并不是复制出来的,只要有足够的资成本撑着,谁都可以做盲盒、开线下、也可以将“盲盒+线下+IP群”的故事,但这些东西本质上却不是“潮玩”。

“潮玩”的商业机会,并不是靠复制一家千亿市值的泡泡玛特就能打造出来的,重点在于新世代在新流行文化的洗礼下,会出现不同的消费诉求和消费习惯。其逻辑都指向——站在产品/服务/功能之上,逐渐产生一个基于共性人群所形成的“圈层效应”。

这一点,尤以像泡泡玛特、B站这些受众特征极为具有标识性的品牌凸显。当拥有一定共性的群体开始陆续认可某个品牌后,就会在某些媒体介质中快速聚拢并沉淀下来,这是这些人们满足心理诉求的一个过程,对于品牌来说,这也是一个典型的量变到质变的过程。

基于以上种种,名创优品能否在拥挤度越来越高的所谓“潮玩”的赛道中打下自己的一片天地,还要看下一阶段的市场销售情况,以及反映在财报中的经营指标。

粤公网安备 44010402000579号

粤公网安备 44010402000579号