首页 > 正文

市场调整大不大,白马估值已到哪

2021-03-16 招商证券 招商证券

作 者:邹添杰(S1090615050006)

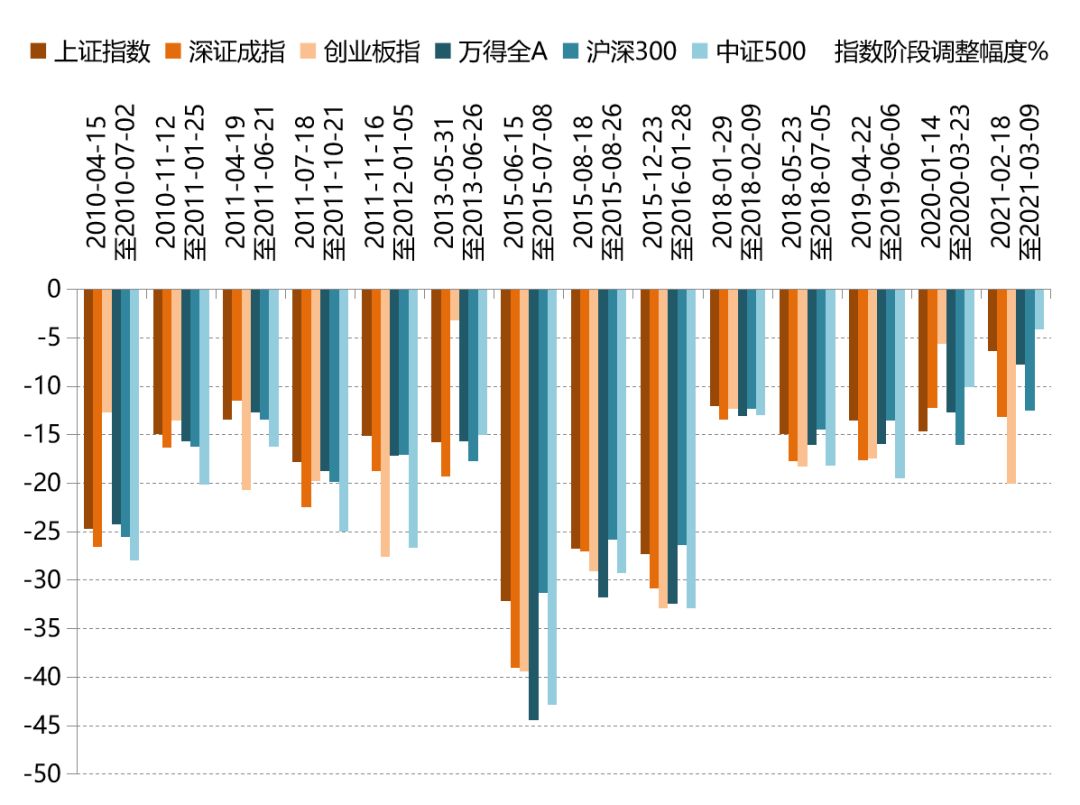

今年以来市场波动较为剧烈,尤其是春节前后对比反差相当明显。为此,我们统计了过去十年,即自2010年以来市场阶段调整幅度较大的时候,主流宽基指数的调整幅度对比。

从下图我们可以看到,本轮行情的调整,幅度相对比较大的是估值偏高的创业板,自春节以来高点回撤幅度超过-20%,这个短期的调整幅度和速度,略好于2015年市场剧烈波动的时候。

而估值偏低且顺周期板块占比较大的上证指数、比较全面综合的wind全A指数等调整幅度较小相对可控,调整幅度在-10%以内。

深成指、沪深300等因为含大市值的消费、科技、高端制造等白马股较多,因此本轮调整幅度相对上证指数要大一些,幅度基本在-13%左右。

数据来源:Wind,招商证券研究咨询部

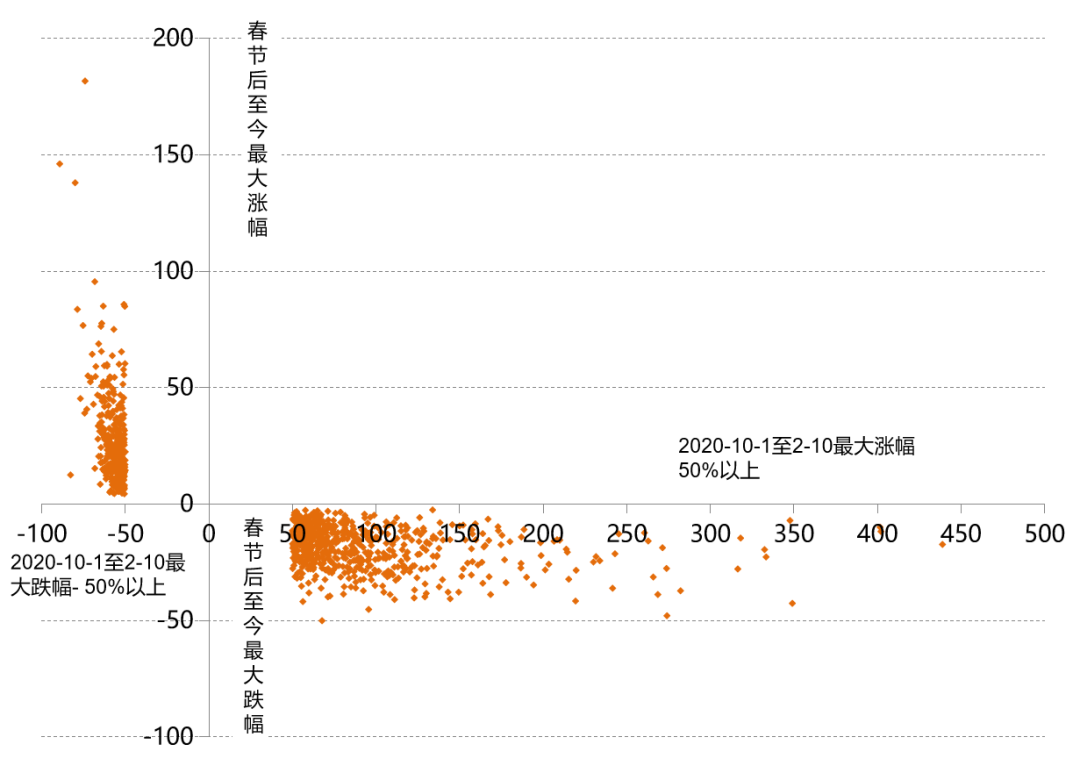

从个股表现来看,我们分别统计了自2020年10月以来至春节前2月10日,以及春节之后2月18日至3月9日的个股表现。

分别截取去年四季度至春节前最大跌幅超过-50%的个股,这些个股在春节之后的表现悉数上涨,并且大量个股涨幅超过20%,高的达到180%以上,可见中小市值个股在春节之后超跌反弹明显。

另一个角度来看,自2020年10月以来至春节前2月10日,最大涨幅超过50%的个股,在春节后至3月9日的最大跌幅,大多在-20%以上,部分个股甚至达到-40%、-50%的幅度。正是由于春节前后的强烈反差对比,导致投资者的体验并不好。

从个股的分化表现来看,市场的波动主要还是阶段大幅上涨之后的均值回归。低估的受经济复苏支撑而震荡走高,估值过高甚至泡沫化的个股因风险偏好波动等因素而调整明显,中小盘个股因风格轮动而表现活跃,尤其是去年以来阶段性大幅下跌的个股,反弹更加强烈。

数据来源:Wind,招商证券研究咨询部

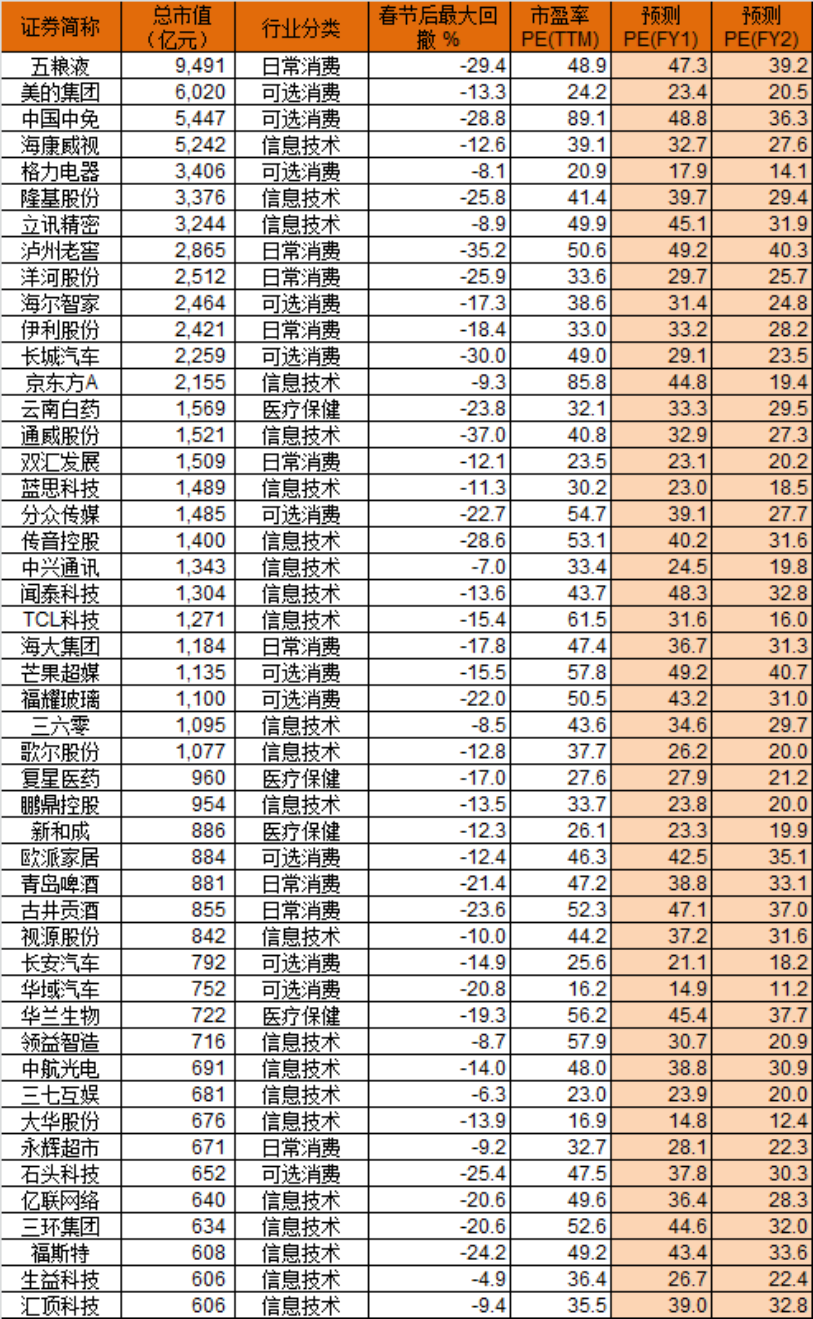

既然本轮行情的调整主要源于估值偏高的龙头白马的下跌,我们再从wind板块分类的“行业龙头”板块对400多只个股表现进行观察。

一方面,我们选取市场前期关注度较高的景气行业赛道来分析,主要包括消费、医药、科技等行业龙头白马,截止3月9日市值在600亿以上的,并且wind一致预期2021年PE估值低于50倍的公司。

从筛选结果来看,春节之后的调整幅度多在-20%至-35%之间,经过调整之后,虽然当前TTM的PE估值有些个股还高于50倍,但是如果动态来看,考虑到2021年经济的快速复苏回升,企业业绩弹性释放,2021年部分行业龙头白马的估值大多降至50倍以下,甚至在40倍以下。

如果再动态看远一些,部分公司2022年的动态PE估值将降至30倍以下,甚至更低。

也就是说,从长期投资来看,有些消费、医药、科技白马股的估值快接近过去多年的估值中枢水平,虽然目前的动态估值不算极低,但是从长期投资来看,估值中枢附近的市盈率,大概可以较好地获取公司未来业绩增长带来的投资回报。

所以,对于不同投资期限的投资者而言,市场调整之后的风险与回报比有所不同。而对于不同仓位的投资者,面对市场的波动,心态和看待市场估值变化的认知也可能出现差异。

下图所筛选的公司仅作为研究市场微观特征需要,不作为推荐目的。

数据来源:Wind,招商证券研究咨询部

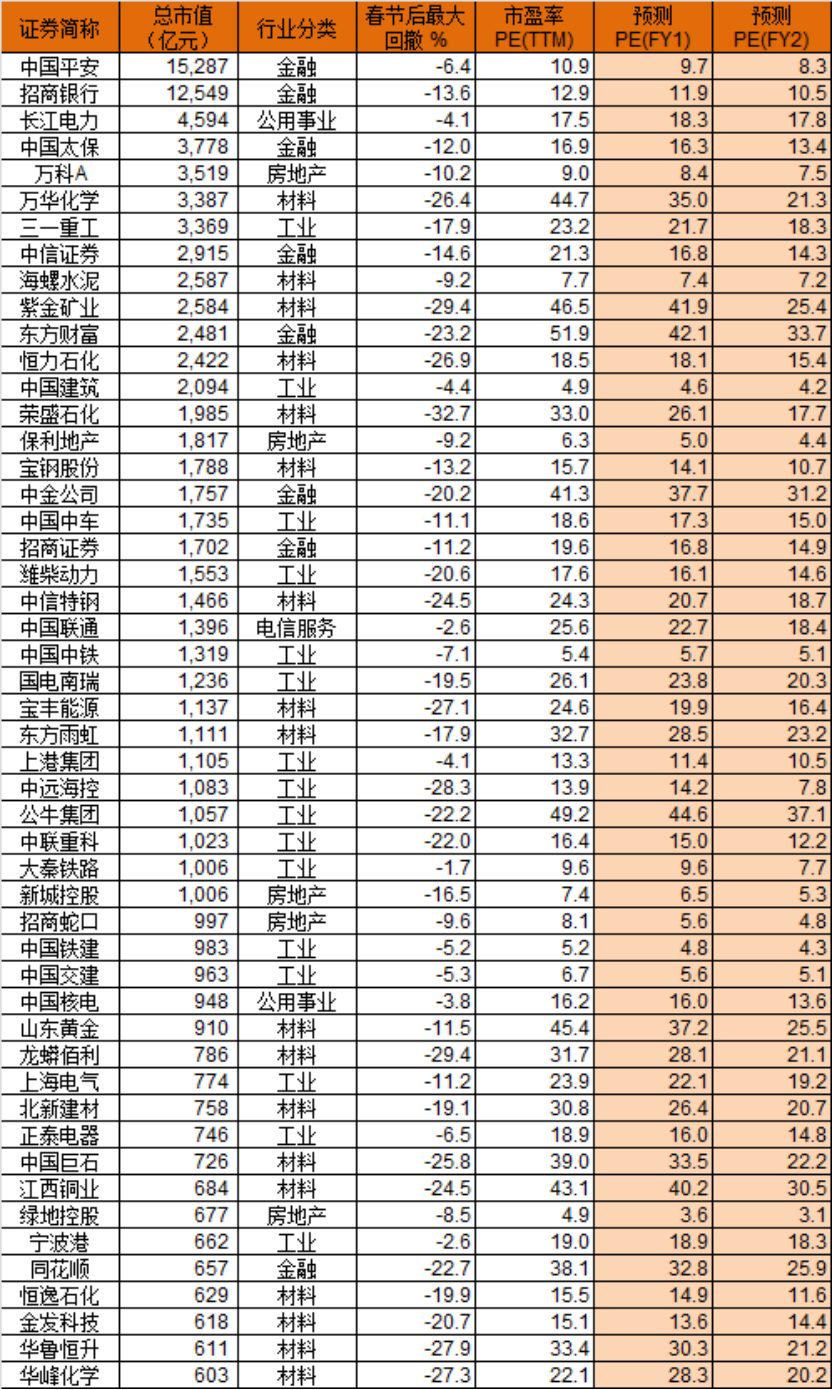

另一方面,我们将金融、周期、制造等估值偏低的行业龙头白马作为一个整体进行研究。

截止昨天市值在600亿以上的,并且wind一致预期2021年PE估值低于50倍的公司。

从筛选结果来看,金融、周期、制造业行业龙头个股在春节之后的调整幅度相对较小,并且由于行业增速中枢相对于大消费科技来说较低,所以历史上给的估值水平也相对较低,尤其是银行、地产、建筑、公用事业等。

周期板块的投资逻辑主要来自于两个方面:

一是顺经济周期的行业改善,当经济进入基钦周期[1]回升阶段的时候,历史数据显示,周期板块如金融、地产、有色、煤炭、钢铁、化工、机械等板块会有不错的表现,业绩与估值双击,也是这些周期板块较好的投资窗口。

注[1]:基钦周期,又称存货周期,是现代西方经济学关于经济周期性波动的一种理论,它由美国经济学家约瑟夫·基钦于1923年提出的。基钦根据对物价、生产和就业的统计资料的分析,认为经济发展每隔40个月就会出现一次有规律的上下波动。

另一方面,随着经济增长中枢下移,经济结构调整,周期板块的增速放缓,市值增速回落,企业要做大做强,更多依靠的是市场集中度的提升,依靠更多的市场份额,更有力的定价权、更低的融资成本等实现经营利润的稳定增长,并以此来对冲板块估值中枢的下移。

所以,过去几年部分周期板块的龙头实现了不错的投资回报,但是并非板块内百花齐放的格局,相对于消费、医药、科技而言,周期板块的投资难度更大,对择时的要求更高,对宏观经济周期的判断更严,投资体验相对较差。

对于周期板块来说,低估值在多数时候不应该成为买入的逻辑,如果在行业景气高点的低估值会成为估值陷阱,所以投资还需谨慎甄别行业的景气度、公司的基本面、市场的风格与估值等等。

综上所述,本轮市场调整幅度在历史上来看整体不算过大,主要是创业板估值回归较为明显。期间个股分化剧烈,中小盘超跌反弹,龙头白马估值回落大幅调整;从动态估值来看,经过调整后,消费、医药、科技部分行业龙头未来两年的动态估值已经回落至估值中枢附近,长期投资可以获取业绩增长的回报,而周期板块估值偏低,长期投资仍寻谨慎甄别投资价值。

数据来源:Wind,招商证券研究咨询部

【免责声明】以上内容仅代表招商证券研究团队观点,意在对市场表现和投资方法进行梳理,不构成任何投资建议。所含信息均来源于公开资料,招商证券对文中所提及的行业不承诺盈利可能性,对使用本观点所引致的任何损失不承担任何责任。投资有风险,入市需谨慎。

粤公网安备 44010402000579号

粤公网安备 44010402000579号