首页 > 正文

盘前情报丨欧菲光退出苹果产业链?碳中和成为焦点,万亿级市场引关注(附概念股)

2021-03-17 21世纪经济报道 21投资通 研究员梁宇芳,实习生,张巡

昨日A股

3月16日,A股三大指数集体收涨,其中创业板指涨幅超过1%。市场成交量继续萎缩,两市合计成交仅有7000多亿元。行业板块呈现普涨态势,碳交易概念股掀起涨停潮。

隔夜外盘

美股收盘涨跌互现,芯片股及抗疫概念股走高,能源股下挫;荔枝因香橼看涨收盘涨逾29%,贝壳涨近10%;纽约黄金微涨0.1%报收1730.90美元,创3月2日以来新高;欧洲主要股市全线上扬。

重磅资讯

1、发改委能源研究所:2030年风电、光伏发电累计装机要达到12亿千瓦以上

国家发改委能源研究所指出,根据“30碳达峰、60碳中和”目标,2030年非化石能源在一次能源占比要从20%提升至25%,风电、光伏发电累计装机要达到12亿千瓦以上,以风、光为主的可再生能源电力电量要在“十三五”规模上大幅度增加。在政策推进且行业自身实现盈利良性循环的背景下,建筑光伏一体化(BIPV)有望接力地面电站,成为光伏产业的主要发展方向之一。

相关标的:晋控电力(000767.SZ)、新天绿能(600956.SH)、中利集团(002309.SZ)、华自科技(300490.SZ)等

2、全国碳市场建设逐步推进,万亿元级市场规模引关注

近期全国碳交易市场建设工作逐步推进,生态环境部部长赴湖北省、上海市调研碳市场建设工作时表示,全国碳市场建设已到了最关键阶段,要确保今年6月底前启动上线交易。

机构认为,为实现“碳达峰、碳中和”目标,未来,大致需要资金在100万亿元至140万亿元,每年资金需求约为3万亿元以上,占全社会固定资产投资规模5%以上。

相关标的:远光软件(002063.SZ)、国网信通(600131.SH)等

3月16日19只涨停碳中和股一览

3、建筑光伏一体化助力实现碳中和 行业迎来新蓝海

在“十四五”规划等政策推进,且行业自身实现盈利良性循环的背景下,建筑光伏一体化(BIPV)有望接力地面电站,成为光伏产业的主要发展方向之一。

相关标的:深赛格、东南网架

4、需求旺盛供应紧张,碳酸锂价格呈指数级上涨

在磷酸铁锂(LFP)电池需求旺盛的背景下,中国锂价格继续呈指数级上涨。Benchmark三月中旬的电池级碳酸锂中点价格显示,该原材料自年初以来上涨88%,至每吨12600美元以上,为2019年3月以来的最高水平。

相关标的:赣锋锂业(002460.SZ)、天齐锂业(002466.SZ)等

5、车企纷纷布局智能座舱,产业价值重心向软件倾斜

宝马近日发布新一代iDrive智能化系统。此前,奔驰已发布MBUX Hyperscreen车机系统,奥迪发布了数字仪表、中控MMI、自然语音控制系统、AR HUD等一整套智能座舱组件。

相关标的:四维图新(002405.SZ)、中科创达(300496.SZ)等

10、华为公布在5G领域的专利费率标准,其中对单台手机专利许可费上限为2.5美元

知识产权专家分析,将专利技术加入到标准中是正常的企业行为,合乎企业运营的需求,国外企业长期以标准必要专利在中国进行许可收费,(华为若开始收费)并不会对行业造成不良影响,只会促进更多的从事创新研发的企业维护自己的合法权益。

6、富士康表示与苹果合作造车“仍是个谣言”,富士康表示明年可能将电动汽车投资增加30%,2021年在电动汽车方面的支出可能超过100亿元台币。

7、大众汽车宣布取代特斯拉成为全球电动汽车领导者的计划;其目标是今年销售100万辆电动汽车,并最晚于2025年成为全球电动汽车市场的领导者。大众汽车昨日一度大涨29%。

风险预警

欧菲光收深交所关注函:境外特定客户计划终止采购关系的时间,披露是否及时(业内知情人士:欧菲光公告中提到的境外特定客户即苹果公司)

水晶光电:发现控股子公司员工存在侵害子公司利益的情形

七连板华银电力:湘投控股拟减持不超3%股权

菲达环保:全国燃煤电站超低排放改造,公司电力行业订单未来将受到一定影响

英科医疗回复关注函:公司综合考量后重新审议分配预案

机构点睛

天风证券:机构认为近期A股下跌的直接原因是美债利率反弹并突破1.6%。市场或将继续维持震荡下跌。本轮核心资产急跌,调整幅度大,机构认为还没跌完,遇到反弹机构或还会继续降低仓位。关注低估值、增速快的小票,关注碳中和,经调整后看好火电和钢铁等周期股。中长期看新能源产业链,军工等。

海通证券:当前中期调整还难言结束,虽然调整的空间基本到位,但调整的时间还远远不够,因此市场筑底还需要一个过程,需要时间来消化,但继续向下调整的空间或将有限,随着多空趋于平衡,成交量可能进一步萎缩,当成交量缩到一个临界点,多空会迎来逆转,多方将开始反击。策略上,建议等待右侧多方反击的信号。

粤开证券:近期流动性以及通胀预期是影响市场情绪的主因,未来关注美联储3月FOMC声明和月底前对于延长放松SLR(银行补充杠杆率)的表态;当前我国核心通胀仍处于较低位置,货币政策短期大概率维持大体平稳态势。

配置上轻指数重个股,注重调仓换股,短期关注有政策利好的题材板块;中长期警惕高估值的大市值个股回调风险,布局顺周期和高景气逻辑,关注:

(1)顺周期板块,如有色、化工机械、汽车零部件等全球定价的行业;

(2)处于上升周期的细分行业,包括半导体产业链、新能源汽车、军工上游等;

(3)金融板块:原材料价格上扬,收益率曲线陡峭化,低估值的金融股具备较高安全边际;

(4)出口:中国外需仍受到海外需求复苏的结构性支持。

资金雷达

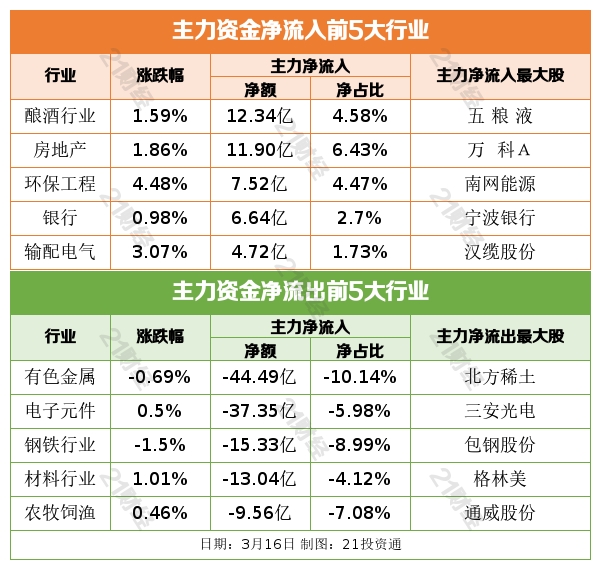

行业资金流

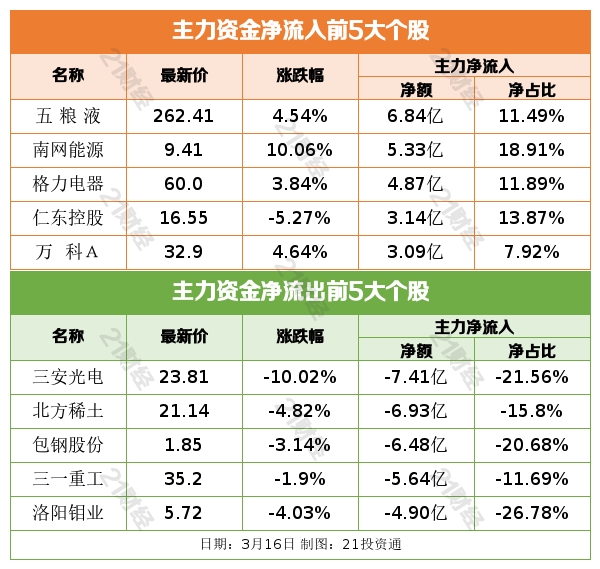

个股资金流

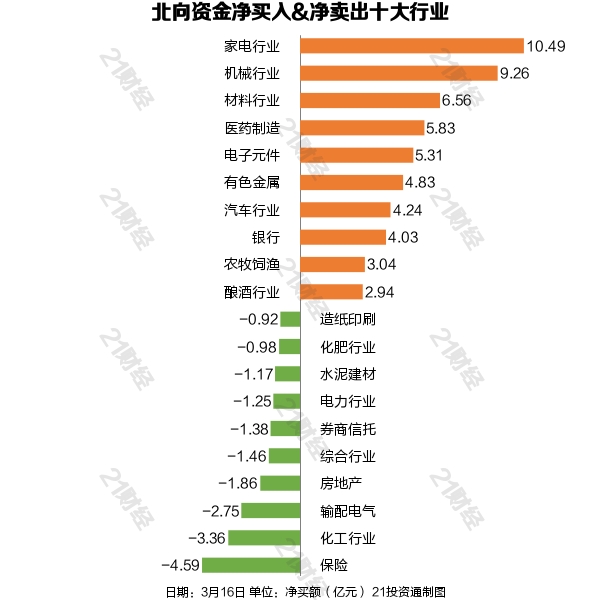

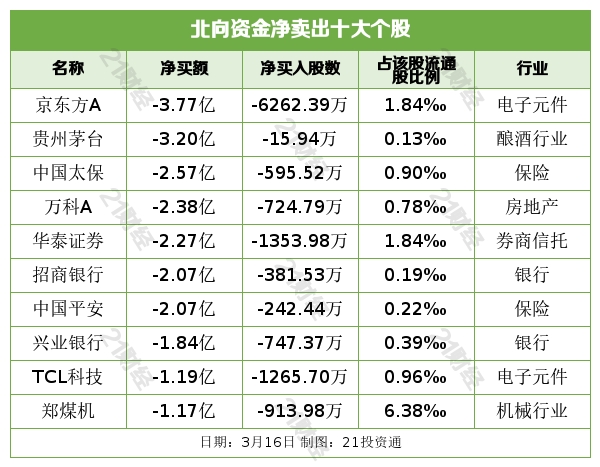

北向资金

据21投资通(微信号ID:touzit21)智能监测,3月16日,北向资金净买入55.72亿元,其中沪股通净买入21.79亿元,深股通净买入33.93亿元。

从净买入金额来看,北向资金增持了38个行业,其中家电行业居首;减持了22个行业,其中保险最多。

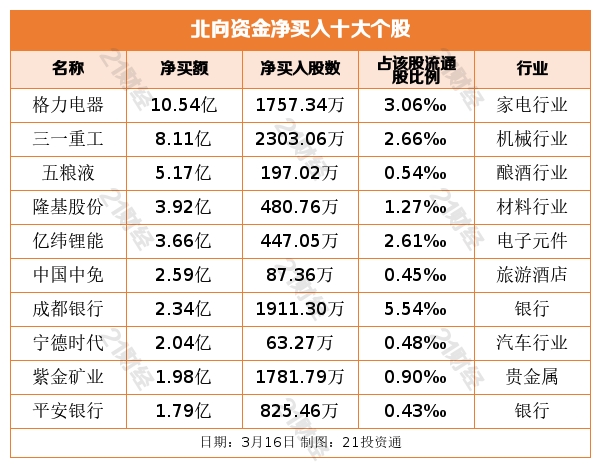

个股方面,北向资金净买入格力电器(000651.SZ)、三一重工(600031.SH)、五粮液(000858.SZ)、隆基股份(601012.SH)、亿纬锂能(300014.SZ)居前。

北向资金净卖出京东方A(000725.SZ)、贵州茅台(600519.SH)、中国太保(601601.SH)、万科A(000002.SZ)、华泰证券(601688.SH)居前。

交易提示

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

粤公网安备 44010402000579号

粤公网安备 44010402000579号