首页 > 正文

2020“保本高息”产品退市 2021“刚兑”时代将划上句号

2021-03-17 融360大数据研究院 融360大数据研究院

2020年原本是银行资管新规的收官年,但受到突如其来的“新冠”疫情影响,银行资管新规的过渡期延长至2021年底。虽然这一年银行净值型理财的转型之路取得了巨大飞跃,理财子公司的产品也开始逐步被投资者接受,但真正的非保本净值型银行理财产品在银行原有的热衷保本的客群中接受度依然偏低,“保本高息”的创新互联网存款产品、结构性存款、靠档计息的大额存单、保本理财成为2020年银行理财客群追捧的产品,2020年监管对这几类产品连出重拳,下架清理、压缩规模以降低银行揽储成本、保障市场公平的竞争环境。2021年,传统的预期收益率型银行理财产品将逐步退出市场、银行理财子公司的产品竞争将拉开帷幕,“保本高息”类产品将逐步消失。

— 1 —

银行理财净值化转型加速 收益率下行

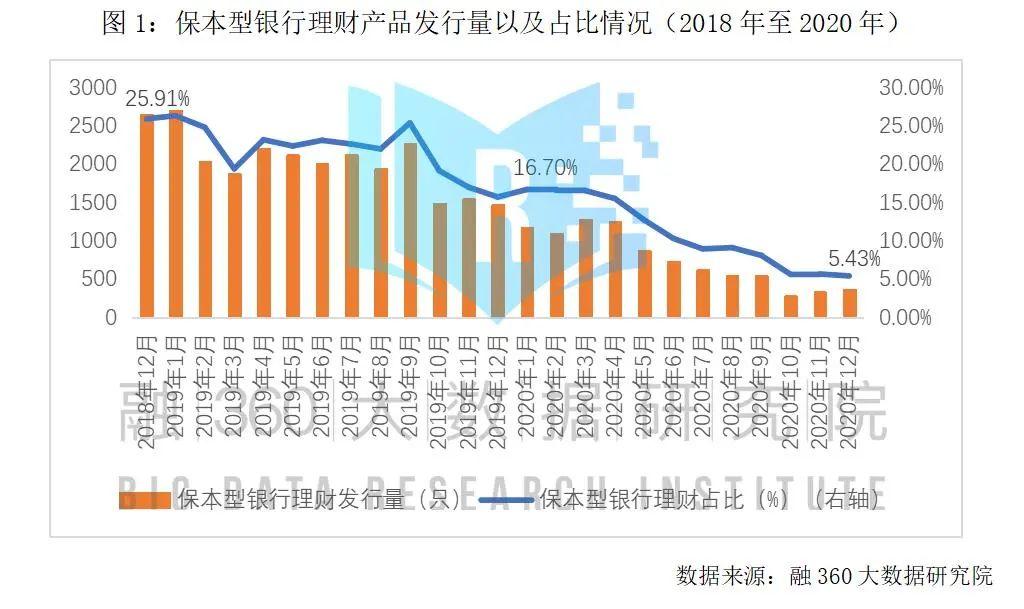

2020年保本型银行理财加速退出,交通、邮储、兴业等多家大行公布保本理财产品清零,非保本净值型理财产品逐步成为市场主力。

据融360大数据研究院不完全统计数据显示,2020年披露收益类型的银行理财产品中,保本型银行理财产品发行量为9149款,同比2019年下降61.5%,2020年保本型理财产品的占比为11.28%,同比下降10.51%。从2020年5月起,保本型银行理财产品的发行量占比持续大幅下滑,年底占比仅为5.43%,较1月份下跌11.27%。

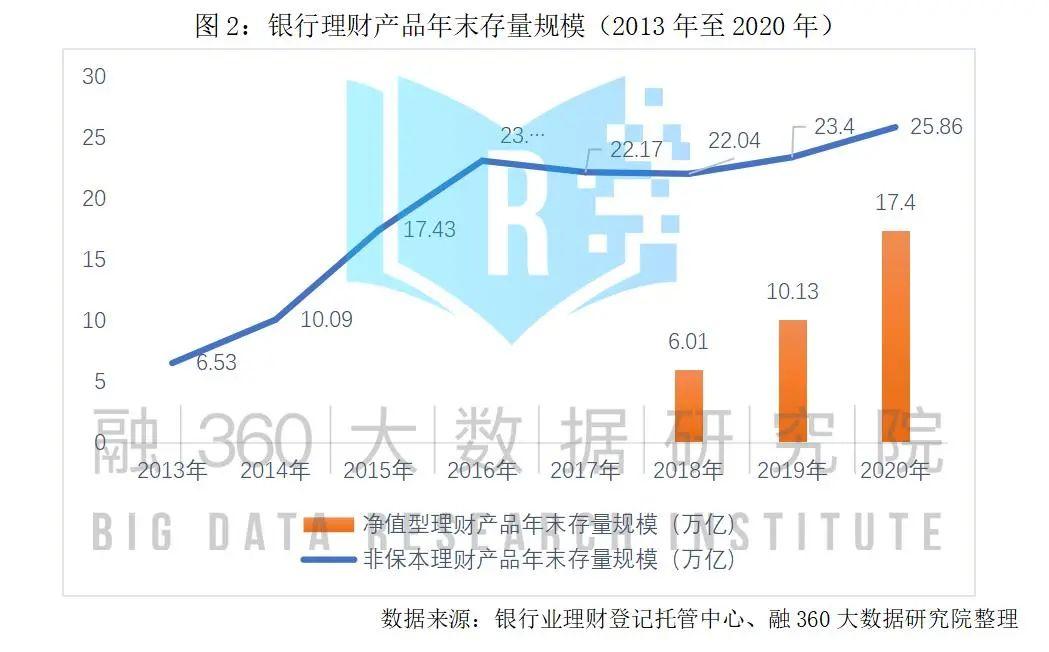

据银行业理财登记托管中心统计数据显示,截至2020年底,非保本浮动收益类理财产品存续3.9万只,存量规模为25.86万亿元,较2019年增加2.46万亿,较2013年增长近4倍。

2020年净值型银行理财产品占比快速提升,2020年底净值型理财产品存量规模达17.4万亿元,占比达67%,较2018年的27%有大幅提升。

2020年受到疫情影响,宏观货币政策持续保持宽松状态,以固定收益类投资品种为主的银行理财产品预期平均收益率持续下行,从年初的4%下跌至10月份的3.72%,年末翘尾小幅反弹至3.79%,但仍较年初下降21BP。

从银行理财产品的到期收益率走势来看,自2018年以来,封闭式理财产品的实际兑付收益率也持续下行。2020年非保本理财产品实际兑付收益9932.5亿元,同比增长7.13%。封闭式理财产品兑付客户平均收益率为4.05%,较2018年下降92BP。

— 2 —

3年期大额存单发行量占比下降 利率明显降低

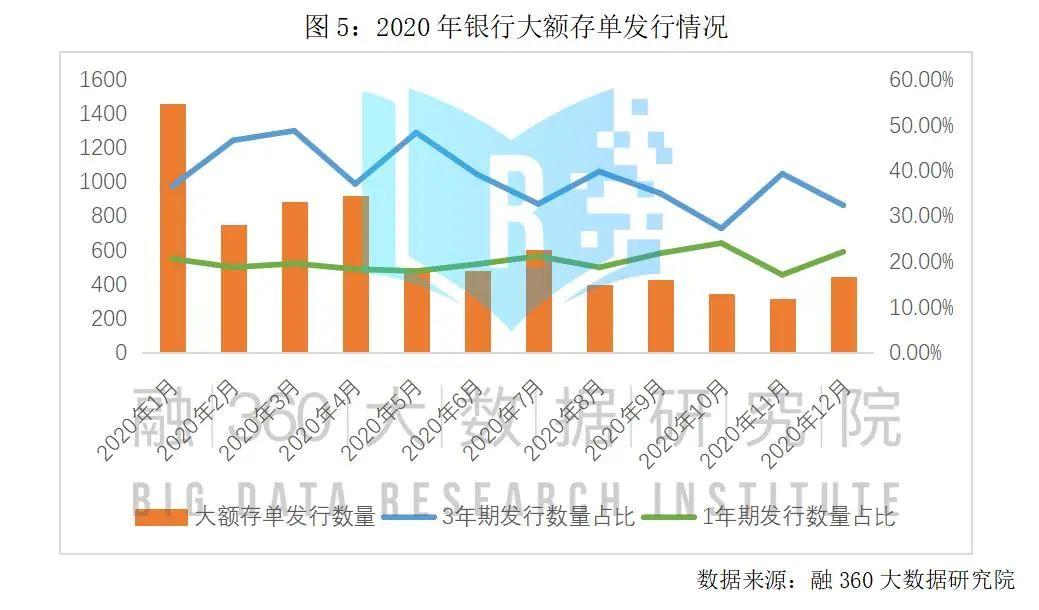

据融360大数据研究院不完全统计,2020年披露大额存单发行信息的银行共发行7466只大额存单,较2019年下降16%。其中3年期大额存单发行量依然是市场主力,2020年3年期大额存单发行2930只,占比为39.24%;其次为1年期限大额存单,发行1489只,占比19.96%。

由于银行发行大额存单规模都需要年初向央行报备,每家银行大额存单规模有限,因此大额存单一般年初额度充足、发行规模较大,下半年就会出现额度不足情况,发行量明显下降。

分期限类型来看,3年期限的大额存单依然是主力军,但其2020年下半年发行量占比下降,1年期大额存单占比小幅上升,其他期限的大额存单发行量占比较小、相对稳定。

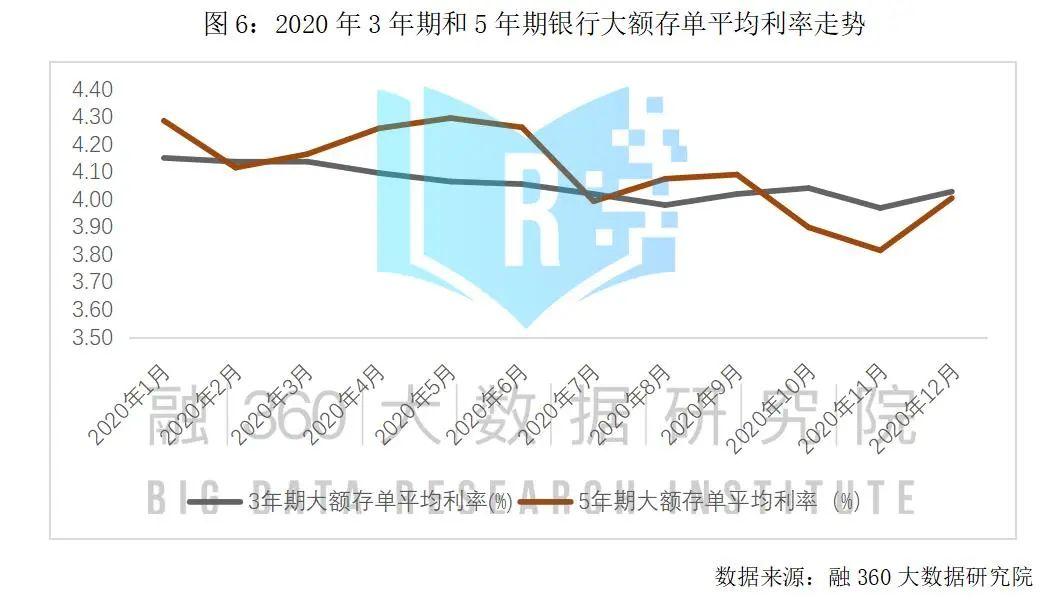

从利率来看,2020年各期限的大额存单平均利率均有小幅下降,但短期限的大额存单平均利率下跌幅度均小于5BP,长期限大额存单平均利率跌幅相对较大,3年期大额存单平均利率从1月份的4.15%跌至4.03%,下跌12BP;5年期大额存单平均利率下跌28BP,由4.29%跌至4.01%。5年期大额存单单月发行数量较少,收益率相对波动较大。融360大数据研究院认为,3年期大额存单发行量和利率下行,说明银行也在调整大额存单的产品结构,逐步加大低息的中短期大额存单占比,从而降低负债端成本。

— 3 —

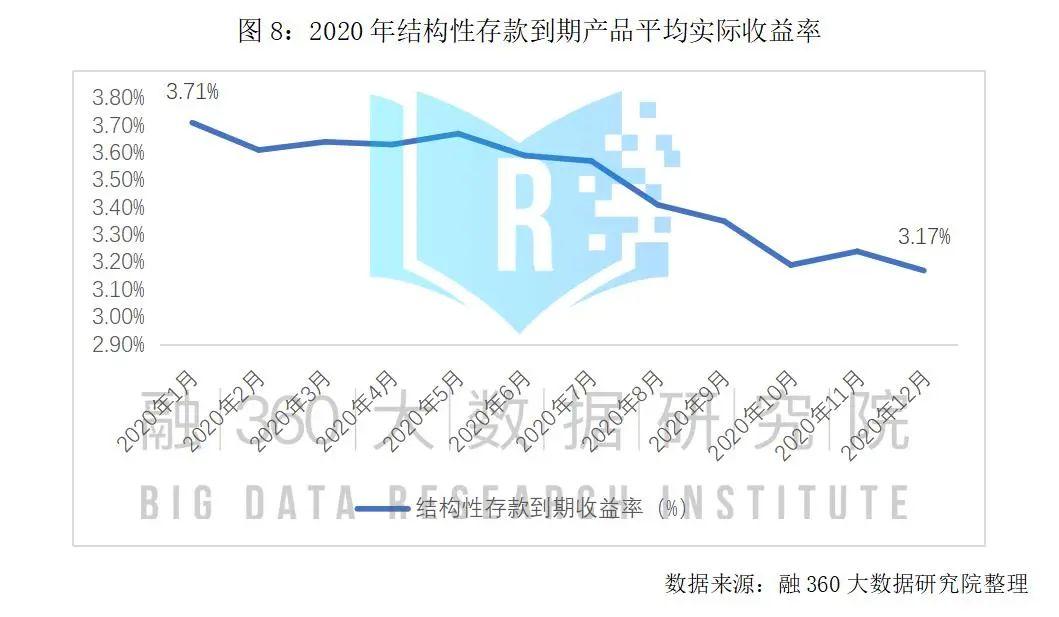

2020年结构性存款规模压降近半 到期收益率走低

2020年结构性存款规模先扬后抑,年初大幅飙升,2020年4月末达到12.13万亿元的峰值。2020年6月份,银保监对中小银行窗口指导,要求结构性存款规模在2020年底压降至年初规模的三分之二,结构性存款规模自5月份起开始连续下降,到2020年12月压降至6.44万亿元,压降规模接近峰值12.13万亿的一半,已经基本回到2017年的水平。其中中小银行压降规模4.05万亿元,压降比例达71%。

大型银行结构性存款个人结构性存款规模占比高,而中小型银行机构结构性存款规模占比较高,因此中小银行压缩结构性规模主要压缩的是机构结构性存款规模。

从收益来看,到期结构性存款产品平均实际收益率持续下行,据融360大数据研究院不完全统计,2020年披露到期实际收益率信息的结构性存款产品,平均实际收益率从年初的3.71%下降至3.17%,下跌54BP。

— 4 —

高息互联网存款产品受追捧 监管强制全线下架

自2018年资管新规发布后,门槛低、“刚兑”且收益率远超普通存款产品的传统银行理财产品进入转型期,逐步转向非保本的净值型产品,收益率也由于货币政策持续宽松不断下滑,对偏好保本保收益的低风险投资者的吸引力不断减弱,在这样的大环境下,互联网存款产品逐步进入公众视野,民营银行以及区域性中小银行依托京东金融、度小满、支付宝等互联网平台的流量优势,推出保本高息的互联网创新存款产品,受到了越来越多的投资者关注,规模也不断扩大。

从收益水平来看,部分银行的7天期互联网存款产品能达到3.6%以上的水平,一个月期限的存款产品能达到4%,远高于同期限的存款产品,甚至是高于非保本的银行理财产品。

监管为防范流动性风险,降低银行负债端成本,多次出台相关规定,对利用靠档计息、周期付息等方式包装的短期高收益存款产品进行清理整顿,2020年年末互联网创新存款产品从第三方互联网平台全线下架。

— 5 —

强监管下“保本高息”产品将退出市场 “刚兑”时代将划上句号

2020年受疫情影响,宏观经济政策持续保持宽松,固收类投资产品的收益率均处于下行通道。在银行理财的转型期间,随着保本类理财产品逐步退出,银行揽储压力加大,尤其是区域性中小银行,由于网点较少、投资管理能力较弱,为挽留和吸引投资者不惜利用创新互联网存款、假结构性存款等“保本高息”产品揽储。但在当前经济下行、需要降低社会融资成本、扶持中小企业的大环境下,倘若银行的负债端成本不断水涨船高,不利于整个市场经济发展,因此监管一方面疏导贷款利率下行,另一方面严格整顿存款利率变相上浮,连续出台相关管理办法,终止了靠档计息、周期性付息等不规范发展的短期高息存款产品,大幅压降结构性存款产品规模,清理假结构理财产品。

融360大数据研究院认为,经过一系列的监管政策规范,2021年短期高息的保本投资品种将退出市场,这一方面有利于银行揽储业务的公平竞争、降低银行负债端成本;另一方面也利于银行净值化理财产品的拓客营销,银行理财产品真正成为代客理财产品。银行理财产品转型近三年,市场对于理财产品 “去刚兑”的宣传教育不断深化,投资者的风险意识也在加强,随着老产品逐步升级转型、到期兑付,银行理财的“刚兑”时代将正式划上句号。2021年已初步完成产品体系建设、人员配备的银行理财子将发力进入快速成长期。

粤公网安备 44010402000579号

粤公网安备 44010402000579号