首页 > 正文

风险定价 | 对外部利率逐渐钝化

2021-03-23 雪涛宏观笔记 雪涛宏观笔记

3月第4周各大类资产性价比和交易机会评估:

权益——对外部利率逐渐钝化,开始风格轮动

债券——信用溢价连续两周快速回落

商品——原油供求同步恢复,价格可能剧烈波动

汇率——美欧疫情分化加剧,人民币拥挤度下降至较低位置

海外——SLR豁免取消,市场开始预期海外流动性拐点临近

文:天风宏观宋雪涛/联系人林彦

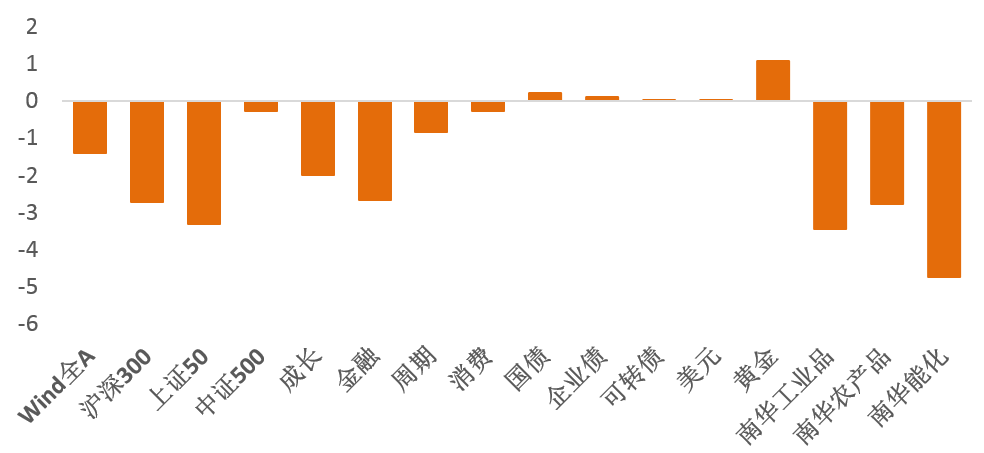

图1:3月第3周各类资产收益率(%) |

|

资料来源:WIND,天风证券研究所 |

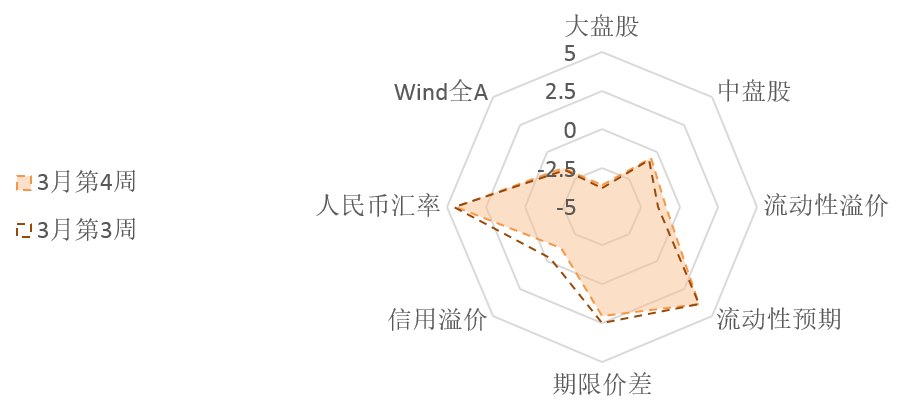

图2:3月第4周国内各类资产/策略的风险溢价 |

|

资料来源:WIND,天风证券研究所 |

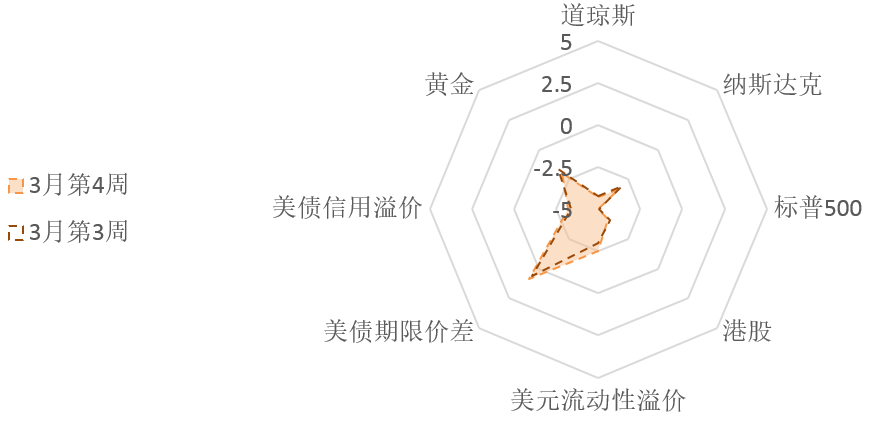

图3:3月第4周海外各类资产/策略的风险溢价 |

|

资料来源:WIND,天风证券研究所 注:权益风险溢价表示股票的风险收益比,风险溢价越高代表风险收益比越高; 流动性溢价为市场对于当前流动性松紧程度的价格映射; 流动性预期为市场对于远期流动性松紧程度的预期。 |

1. 权益:对外部利率逐渐钝化,开始风格轮动

3月第3周,国内1-2月经济数据受疫情、严寒、财政节奏等短期因素的扰动,较去年4季度有所走弱,主要特征是工业部门的生产强、需求弱,其中外需延续强势,内需明显走弱,经济被动补库。美联储议息会议后美债10Y利率升至1.7%以上,已经进入高位区间。通胀预期已经触顶,快速上行的压力将会减弱。原油价格因为生产恢复和库存积累出现大跌。内外因素作用下,价值因子和成长因子开始轮动。

3月18日,议息会议结束当天A股市场并没有因美债利率上升出现调整,反而延续了前两个交易日的上涨。当前国内外的宏观环境不尽相同,海外市场担忧美元流动性环境可能出现拐点,但是国内的流动性拐点早在去年五六月已经出现,因此美债利率上升造成人民币汇率贬值和国内货币政策收紧等风险并不显著。目前来看国内市场对海外利率敞口暴露较多的主要是外资持仓集中的“核心资产”,经过大幅调整后已经脱离极端风险定价区域,反应开始边际钝化。国内市场后续的主要关注点在于国内信用环境收缩的影响。

3月第3周,价值因子的修复停滞,开始风格轮动。银行、石油石化、有色等板块有所调整,但是房地产、交通运输与公用事业依旧表现靠前。板块方面,3月第3周,金融领跌(下跌2.65%);成长下跌1.99%;周期下跌0.83%;消费的下跌动能有所减缓(下跌0.28%)。市值风格再次出现分化,大盘股(上证50与沪深300)分别下跌3.32%和2.71%,而中盘股(中证500)仅下跌0.25%(见图1)。

3月第3周,A股的风险溢价继续回升。整体估值继续向【中性偏贵】区间靠近(见图2),Wind全A的风险溢价回升至35%分位;上证50的风险溢价回升至中位数下方1.25个标准差(14%分位),性价比依旧不高;沪深300的风险溢价回升至中位数下方0.84个标准差(31%分位),估值【较贵】;中证500的风险溢价反弹至45%分位,低于中位数下方0.12个标准差,估值接近【中性】水平。周期与成长估值中性略便宜(风险溢价处在57%和62%分位),金融和消费中性(47%分位)。

3月第3周,南向资金净流入48.51亿港币。恒生指数的风险溢价与前期基本保持一致,目前仍处在历史低位,恒生指数整体维持低盈亏比的状态。

权益市场短期情绪指数继续回落至【悲观】水平(12%分位)。上证50和沪深300的短期拥挤度继续快速下降,分别处于18%与31%分位,中证500的拥挤度也回落至31%分位。成长的拥挤度低(14%分位),金融和周期的拥挤度回归中性(49%分位),消费短期拥挤维持在前期的较低水平(14%分位)。3月第3周,中证500的期货基差上升至中高位置(71%分位),上证50和沪深300的期指基差下降至41%和29%,衍生品市场上的投资者情绪在大盘蓝筹股上转为【中性略悲观】,对中盘股态度相对【偏乐观】。

2. 债券:信用溢价连续两周快速回落

3月第3周央行公开市场累计进行了500亿元逆回购和1000亿MLF操作,当周有500亿元逆回购和1000亿MLF到期,完全对冲到期量。国债10Y利率已经在3.2-3.3%位置盘桓近一个月,在诸多利空下保持坚挺。当前利率水平对于利空的定价相对充分,利率债的配置价值提升。目前债市交易结构普遍为低杠杆、短久期的防御状态,利率大幅上升的难度较大。

3月第3周,流动性溢价小幅回升至41%分位,中性偏松。从流动性预期来看,目前市场对中长期的流动性预期仍然偏紧(89%分位)。期限利差继续回落至70%分位,期限溢价开始对经济增长拐点的临近定价。当前风险定价状态下,长短端利率的风险都不大。3月第2周,信用溢价延续下降态势(38%分位)。高基数叠加去年超发的债券开始到期,社融预计开始从2月的高点开始下降,且斜率较陡,未来信用溢价有可能再次扩大。

3月第3周,债券市场的情绪企稳回升,回升至【中性偏保守】的区间内。国债和信用债短期交易拥挤度处于37%与44%分位,可转债的短期拥挤度回升至44%分位。

3. 商品:原油供求同步恢复,价格可能剧烈波动

3月第3周,主要工业行业开工率出现分化。受限产政策趋严影响,唐山钢厂产能利用率环比大幅回落10.6%至60.3%。焦炉生产率也环比回落,半钢胎开工率和PTA开工率仍然有所回升。

3月第3周,工业品价格涨跌互现。南华螺纹钢、热轧卷板指数环比分别上涨0.4%、0.6%;焦煤、焦炭指数环比上涨6.2%、0.4%;铜、锌环比分别下跌1.4%、1.9%,铝环比上涨1.0%;化工产品价格指数环比下跌1.1%;水泥价格环比上涨0.1%。

3月第3周,布油价格下跌6.8%至64.5美元/桶。IEA预计2021年全球原油需求量将反弹550万桶/日,2021年需求将增长至9650万桶/日,较2019年还有较大差距。美国原油产量维持在1090万桶/天,处在年初高点附近,距离疫情前的产量高点1300万桶/天还有差距。随着美国疫情逐渐得到控制,美国原油产能将会有序恢复,当前美国原油库存开始回升,预计未来几个月原油供给有望随着俄罗斯、OPEC和美国之间市场份额争夺逐渐激烈而有所回升。油价在当前区间内多空博弈严重,存在供求缺口的情况下价格可能剧烈波动。预计全年WTI价格中枢区间在55-60美元。(详见《油价是涨是跌》)

能化品的风险溢价回升至27%分位左右,仍处在【较贵】的区间内。工业品的风险溢价仍然处在历史极低水平。Comex铜的拥挤度有所回落(目前处在70%分位的较高位置),市场情绪继续保持乐观。3月第3周,主要食品价格多数下跌,农产品指数的风险溢价回升至14%分位下方,目前估值【贵】。

4. 汇率:美欧疫情分化加剧,人民币拥挤度下降至较低位置

美国疫情继续好转,单日新增确诊人数保持在5.5万人/日左右;欧洲重新开始提升封锁强度,法国、德国、意大利的新增确诊人数继续上升。根据美国疾控中心(CDC)的数据,截止3月20日,美国已经接种1.21亿剂疫苗、其中7937万人(占总人口的比重为23.9%)已经至少接种1剂,4304万人完成接种(占比13%)。每日接种人数在250万左右,欧洲部分国家如英国、法国和德国的疫苗速度也有所提升,但与美国之间的差距仍然存在。美元指数维持在92附近,短期反弹有望持续(详见《美元短期可能出现反弹》),当前美元期货的多头仓位拥挤度大幅上升至45%分位,多空势力趋于平衡。

3月第3周,人民币继续小幅走弱。中美短期利差仍在较高水平(90%分位以上),隐含汇率与实际汇率的价差与上期持平,目前处在中位数附近。人民币的短期交易拥挤度继续下降(18%分位),市场情绪反转明显。金融市场资金面也开始有所转向,根据EPFR数据,3月第3周,净流入中国权益市场(包括H股和A股)和债券市场的资金数量大幅减少,北向小幅净流入87.08亿。

5.海外:SLR豁免取消,市场开始预期海外流动性拐点临近

美联储在3月19日宣布补充杠杆率(SLR)减免按原计划于3月31日到期。债券市场空头情绪高涨。从2月开始,美国商业银行的美债净持仓规模开始缓慢下滑,因此SLR豁免到期造成商业银行抛售美债的压力已经提前释放,预计不会对利率造成进一步冲击。另外SLR减免到期对美国商业银行资本充足率的影响有限。

3月FOMC对于利率上行依然保持淡定,表明当前利率水平没有触发美联储进一步操作的必要。另外联储上调了回购操作(RRP)的上限,暗示了可能为之后的SLR减免到期不续作政策准备。由于预期美联储短期内不会有进一步宽松的动作,新兴市场中巴西、土耳其和俄罗斯宣布加息,从而缓解通胀和本币贬值的压力。日本央行也宣布将长期利率变动幅度由此前的正负0.2%扩展至正负0.25%。虽然目前发达国家和除中国之外的新兴市场还没有见到流动性的拐点,但是预期已经走在前面了。

3月第3周,美债长端继续上升,美债10Y利率升至1.74%,彻底回到疫情前的水平。美债10年-2年的期限价差升至1.58%,再创新高。做空美债、做多曲线斜率的交易的拥挤度进一步上升。美债10Y实际利率升至-0.57%,剔除长期趋势变化后,本轮美债实际利率可能上行至70%-80%历史分位,高点对应0.2%-0.3%。通胀预期继续在高位震荡,10年盈亏平衡通胀预期为2.31%,当前通胀预期已经处于历史高位。预计本轮名义利率的高点在1.9%-2.1%左右。

目前美股整体估值仍处在历史较高位置。标普500和道琼斯的风险溢价小幅下降,目前都处于过去十年的10%分位以下(分别位于中位数下方1.40、1.37个标准差),估值【极贵】;纳斯达克的风险溢价下降到17%分位左右,位于中位数下方0.74个标准差(见图3)。美元的流动性溢价处于25%分位左右,流动性小幅收紧,但整体环境仍然宽松。本周下跌中价值板块相对成长板块抗跌,两者的均值回归仍处在进行时。

团队介绍

宋雪涛 | 宏观团队负责人

美国北卡州立大学经济学博士,2018-2020年金牛奖最具价值分析师,2019年金麒麟新锐分析师,2020年入围新财富和水晶球最佳分析师,金麒麟最佳分析师,发表有央行工作论文、CF40金融书籍和多篇学术论文。

向静姝

伦敦商学院硕士,主要负责海外宏观和大类资产研究。曾任职于英仕曼投资旗下核心量化对冲基金AHL。

赵宏鹤

中央财经大学金融学硕士,主要负责国内宏观经济和政策研究。曾任职于中国出口信用保险公司发展战略部。

林彦

武汉大学金融工程硕士,主要负责大类资产配置研究。曾任职于弘尚资产量化投资部。

郭微微

武汉大学金融学硕士,主要负责行业比较和产业趋势研究。

粤公网安备 44010402000579号

粤公网安备 44010402000579号