首页 > 正文

2021年全国城投债到期压力如何?

2021-03-24 靳论固收 靳毅

2021年全国城投债到期压力如何?

——信用风险观察系列(之二)

投资要点

在《2021年江苏城投债到期压力几何》报告中,我们梳理了2021年江苏省城投债的到期和行权情况,并进一步测算各地市及部分区、县的到期压力。在这一思路之下,为对比2021年各省、直辖市城投债到期压力,我们也将进一步梳理全国城投债到期和行权的结构性特征,测算各省、直辖市的到期压力,并基于经济、财政和债务的改善情况,给出当下城投债的配置建议。

全国城投债到期和行权情况

城投债市场近几年持续扩容,2021年迎来新一轮城投债到期和行权高峰。从到期节奏上来看,截至2021年3月11日,2021年全国城投债到期和行权集中分布于1月、3月、4月和8月,一季度偿还规模同比出现明显提升。从到期和行权城投债主体评级分布上来看,中高评级主体到期和行权规模相对处于较高水平,年内偿还规模在存续债中占比也相对较高。从品种分布上来看,到期和行权城投债以短融和中期票据为主。

各省城投债到期概况和到期压力

整体来看,江苏年内到期和行权城投债规模处于高位,天津市2021年面临较高的到期债券占比。从到期节奏上来看,城投债规模较低区域到期和行权较为集中,城投债规模较高区域到期和行权则较为分散。从城投债到期压力上来看,存续城投债规模较高的省份中,天津、江苏、北京和江西2021年到期压力相对较高。

经济变动情况

经济总量方面,2020年各省地区生产总值排名相对稳定。从经济增速变动上来看,2020年各省GDP增速较2019年均出现不同程度的下滑。从固定资产投资增速变动上来看,吉林和海南固定资产投资增速均实现较为明显的改善。

财政变动情况

一般公共预算收入增速上来看,青海和四川2020年一般公共预算收入增长较快。天津和湖北一般公共预算收入则出现较为明显的下滑趋势。从税收收入增速上来看,在疫情对企业生产经营冲击以及减税降费政策力度加强的影响下,大部分省份税收收入均出现不同程度的下滑。从财政自给率的变动情况来看,湖北2020年财政自给率下降12.8个百分点,天津和山东下降幅度依序次之。

债务变动情况

从地方政府债务余额增速上来看,在疫情防控债以及专项债放量的背景下,地方政府债务余额均呈现出较为快速的增长。其中,西藏、江西、山西和天津2020年地方政府债务余额增速位居前四。从债务率水平的波动上来看,在疫情对区域财政冲击较大,以及地方政府债务较快扩张的双重影响下,天津市债务率水平增长幅度相对较高,云南、山西和江西依序次之。

当下城投债如何参与

第一,关注到期压力相对较低的区域,关注广东、浙江、山东和四川等区域存在一定利差空间的城投。第二,关注经济、财政和债务情况有所改善的区域,进一步关注江苏、浙江和四川等区域城投平台的配置机会。

风险提示

企业经营风险,信用风险超预期。

报告正文

在《2021年江苏城投债到期压力几何》报告中,我们梳理了2021年江苏省城投债的到期和行权情况,并进一步测算各地市及部分区、县的到期压力。在这一思路之下,为对比2021年各省、直辖市城投债到期压力,我们也将进一步梳理全国城投债到期和行权的结构性特征,测算各省、直辖市的到期压力,并基于各省、直辖市的经济、财政和债务的改善情况,给出当下城投债的配置建议。

1、全国城投债到期和行权概览

1.1

到期和行权整体情况

基于wind城投债口径,我们梳理了2010年以来,全国城投债的到期和行权情况。

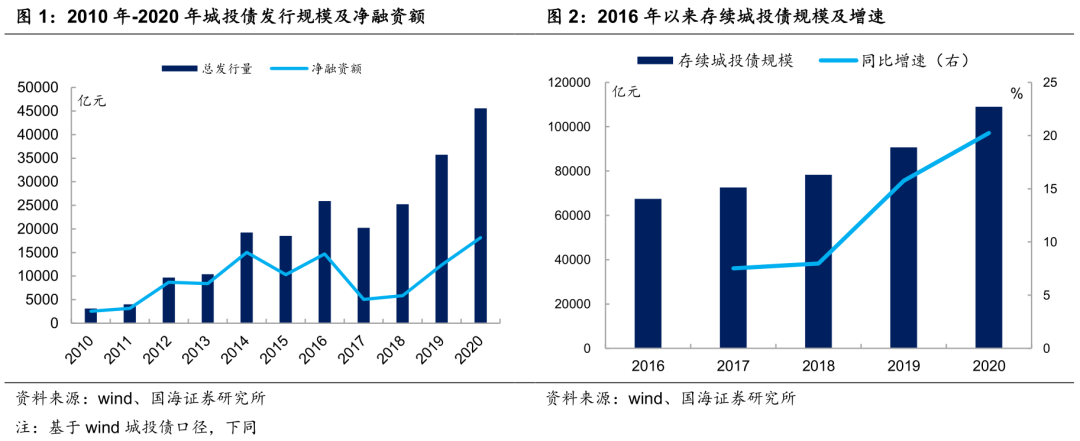

整体来看,城投债市场近几年持续扩容,2021年迎来新一轮城投债到期和行权高峰。2010年以来,在监管部门助推信用债市场扩容,以及违约潮以后市场偏好以城投平台为代表的相对优质发债主体等因素的影响下,城投债发行规模和存量规模均出现较为明显的增长。

2020年城投债总发行规模45749.2亿元,较2019年同比增长28.0%;2020年末存续城投债余额109023.0亿元,较2019年同比增长20.2%,增速也呈现持续提升的趋势。

截至2021年3月11日,不考虑此后新发行且在年内到期的短融,2021年共有1836家城投平台的4879只债券到期或进入行权期,到期和行权总规模30130.7亿元,较2020年增长9.9%。

其中,到期规模26508.5亿元,本金提前兑付规模3325.3亿元,回售规模296.9亿元。随着后10个月短融的陆续发行与到期,2021年到期和行权城投债规模同比增速或有所提升。

1.2

到期和行权结构性特征

(1)到期和行权节奏

从到期节奏上来看,截至2021年3月11日,2021年全国城投债到期和行权集中分布于1月、3月、4月和8月,一季度偿还规模同比出现明显提升。1月、3月、4月和8月城投债到期和行权规模分别为2798.2亿元、4609.6亿元、3413.9亿元和2863.1亿元。1月至3月,城投债到期和行权规模较2020年同比增长83.2%。

(2)到期和行权城投债主体评级分布

从到期和行权城投债主体评级分布上来看,中高评级主体到期和行权规模相对处于较高水平。截至2021年3月11日,主体评级AAA级和AA+级到期和行权规模分别为13079.1亿元和10145.4亿元,在年内到期和行权城投债规模中的占比分别为43.4%和33.7%。

从存续压力上来看,中高评级主体年内偿还规模在存续债中占比相对较高。AAA级和AA+级主体2021年到期和行权城投债规模在存续债余额中的占比分别为29.4%和24.1%,存续压力相对处于较高水平。

(3)到期和行权城投债券种分布

从品种分布上来看,到期和行权城投债以短融和中期票据为主。截至2021年3月11日,全国年内到期和行权的城投债中,短融规模9610.8亿元,在年内偿还城投债规模中的占比为31.9%;到期和行权的中期票据规模7034.9亿元,在年内偿还城投债中的占比为23.4%。

2、各省城投债到期情况和到期压力

2.1

到期和行权整体情况

在对全国年内到期和行权城投债的整体和结构性特征进行梳理后,我们也将从省级层面,梳理省级层面上城投债到期和行权的整体和结构性特征。

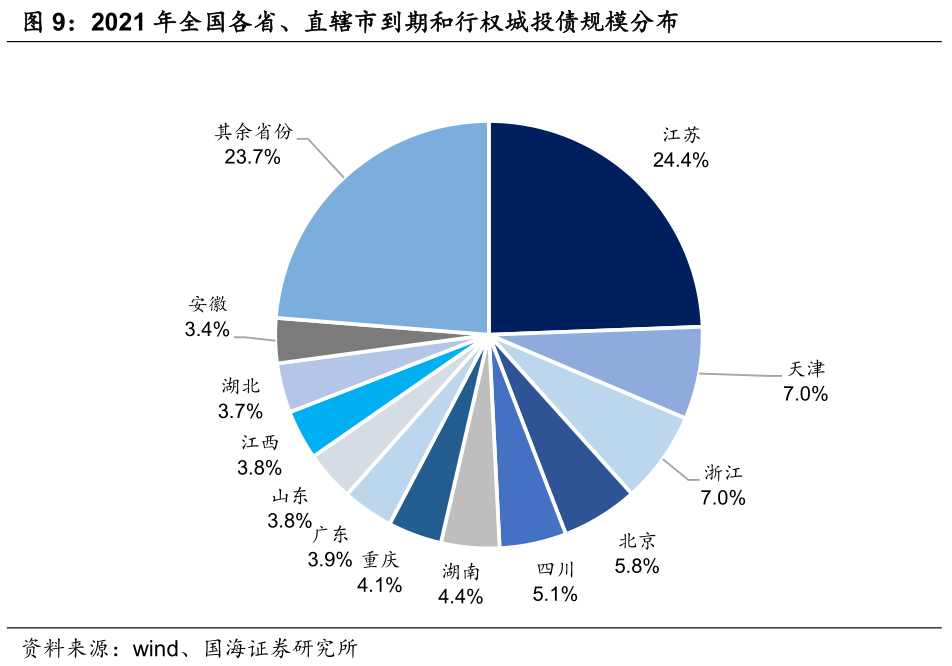

整体来看,江苏年内到期和行权城投债规模处于高位。截至2021年3月11日,不考虑此后新发行且在年内到期的短融,江苏年内到期和行权城投债规模位居全国首位,在全国年内偿还总规模中的占比约为24.4%。

天津和浙江依序次之,但远低于江苏,年内到期和行权规模分别为2107.6亿元和2095.0亿元。北京、四川、湖南、重庆、广东、山东、江西、湖北和安徽城投债偿还规模也相对较高,年内到期和行权规模均位于1000-2000亿元区间。

从到期和行权城投债规模在存续债中的占比上来看,天津2021年面临较高的到期债券占比。截至2021年3月11日,天津年内到期和行权城投债规模在存续债中的占比达到44.6%,位居全国首位,反映天津市城投平台在2021年面临一定的到期兑付压力。云南、辽宁、山西、北京和宁夏依序次之,年内到期和行权城投债规模在存续债中的占比均位于30%-40%区间。

从到期和行权城投债增速上来看,存续城投债规模较高的省份2021年到期和行权城投债规模均出现明显的增长。在2020年较为宽松的信用环境下,城投债发行量整体出现较为明显的提升,去年大量新发的短融在2020年下半年或2021年上半年到期。

而四川、湖北、浙江、江苏等存续城投债较高的省份,由于经济财政实力较强,2020年短融发行规模也相对处于高位,带动2021年到期和行权城投债规模出现较为明显的增长,四川、湖北、浙江和江苏2021年偿还城投债规模较2020年分别增长51.0%、34.8%、17.9%和16.3%。与此同时,西藏等存续债规模较低的省份,由于基数较低,以及中票和去年新发短融的集中到期,带动年内偿还规模出现547.5%的增长。

2.2

到期和行权结构性特征

(1)城投债到期节奏

从到期节奏上来看,城投债规模较低区域到期和行权较为集中。截至2021年3月11日,辽宁和宁夏一季度到期和行权城投债规模118.2亿元和25.3亿元,在年内偿还规模中的占比分别为67.5%和42.2%。

内蒙古、黑龙江、青海和甘肃城投债的到期高峰则在2021年下半年,下半年到期和行权规模在年内偿还规模中的占比则分别为83.6%、79.0%、76.9%和71.8%。

城投债规模较高区域由于债务平衡能力相对较强,年内到期节奏相对平缓。存续城投债规模排名靠前的江苏、浙江、四川、湖南、山东和湖北,2021年Q1-Q4到期和行权规模分布相对分散,各季度到期和行权规模在年内偿还规模中的占比均维持在20%-30%区间左右。

(2)城投债到期主体评级分布

从各省、直辖市到期和行权主体评级分布来看,截至2021年3月11日,北京、上海、广东、天津、云南和陕西年内到期和行权城投债主体评级以AAA级为主,在年内偿还规模中的占比分别为89.0%、82.9%、80.5%、73.8%、71.8%和70.3%。而西藏、青海、海南和宁夏到期和行权城投债主体以AA+级为主,在年内到期和行权规模中的占比分别为100.0%、95.4%、76.2%和74.3%。

而从各主体评级到期和行权城投债的省份分布来看,高评级主体分布较为分散,中低评级主体集中分布于江苏。截至2021年3月11日,AAA级主体到期和行权城投债中,江苏、天津和北京等3个省和直辖市占比相对较高,分别为14.4%、11.9%和11.8%,但整体相对分散。

而AA+和AA级城投主体到期和行权城投债中,江苏城投平台占比相对较高,在对应评级城投平台年内总偿还规模中的占比分别为34.0%和29.9%。我们认为江苏经济财政实力相对较强,市场关注度较高,城投主体特别是区、县级城投主体相对较多,带动年内到期和行权的中低评级主体呈现出集中分布于江苏的现象。

2.3

各省2021年城投债到期压力

在对全国及各省和直辖市城投平台到期和行权债券结构特征进行分析的基础上,我们也进一步定量测算各省及直辖市2021年的城投债到期压力。在指标的选择上,我们以(一般公共预算收入+政府性基金收入+国有资本经营收入+中央补助、动用调节基金、地方债发行等)作为综合财力的衡量指标,以(城投平台到期和行权城投债规模/2020年综合财力)作为城投债到期压力的衡量指标。

整体来看,存续城投债规模较高的省份中,天津、江苏、北京和江西2021年到期压力相对较高,均位于15%以上,分别为47.9%、26.5%、17.1%和15.7%。而浙江、四川、广东、山东、湖北和安徽等省份到期压力则相对较低,位于10%以下。

3、哪些省份经济财政和

债务情况有所改善?

对于2021年各省城投债的到期压力,我们认为除了梳理城投债到期和行权的结构性特征外,还需探究哪些省份经济财政和债务情况有所改善,可以在新一轮的到期高峰下有较强的偿还以及债务滚存能力?

3.1

经济变动情况

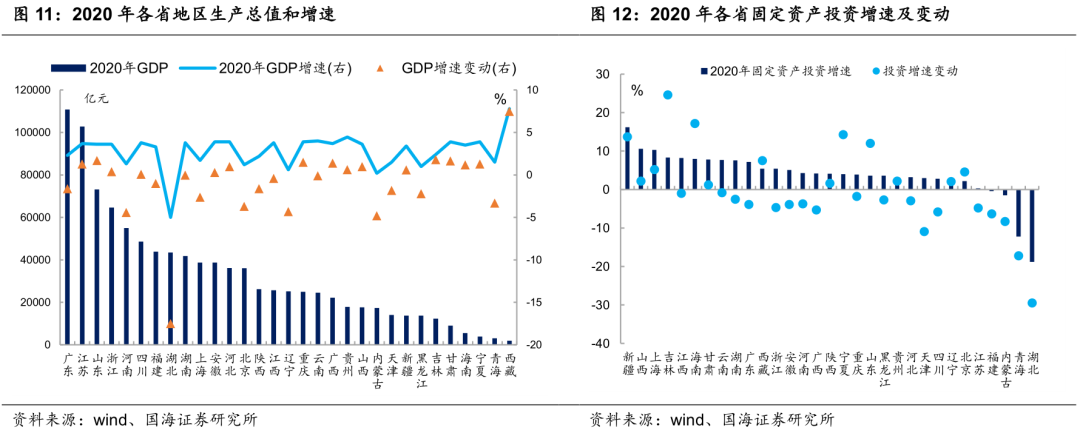

经济总量方面,2020年各省地区生产总值排名相对稳定。广东和江苏2020年分别实现地区生产总值110760.9亿元和102719.0亿元,位居前二,江苏首次迈入GDP“10万亿元”行列。湖北省由于受疫情封城影响较为严重,GDP总量下滑至43443.5亿元,全国排名略有下滑,其余省份经济总量排名相对稳定。

从经济增速上来看,中西部省份增速相对较高。中西部省份中,西藏、贵州和云南经济增速相对较高,2020年地区生产总值同比增长7.8%、4.5%和4.0%;甘肃、重庆、宁夏地区生产总值均维持3.9%的增长。除辽宁和内蒙古经济增速较低,分别为0.6%和0.2%外,其余省份2020年增速均维持在1%-4%区间。

从经济增速变动上来看,2020年各省GDP增速较2019年均出现不同程度的下滑。其中,湖北作为疫情影响较为严重的区域,经济增速下滑较快,2020年地区生产总值同比减少5.0%,经济增速较2019年同比降低12.5个百分点。

固定资产投资增速方面,新疆、陕西和上海固定资产投资增速相对较高,分别为16.2%、10.6%和10.3%,位居前3。福建、内蒙古、青海和湖北固定资产投资增速则相对较低,分别为-0.4%、-1.5%、-12.2%和-18.8%。

而从固定资产投资增速变动上来看,吉林和海南固定资产投资增速均实现较为明显的改善,分别提升24.6和17.2个百分点;宁夏、新疆和山东改善幅度也相对较高,均位于10个百分点以上。东部省份均出现小幅回落,广东、安徽、浙江、江苏和福建,2020年固定资产投资增速均出现3.5-6.5个百分点左右的小幅回落。

3.2

财政变动情况

截至2021年3月11日,除黑龙江外,其余30个省份及直辖市2020年财政预算执行情况均已披露。从一般公共预算收入上来看,广东和江苏2020年分别实现一般公共预算收入12922.0亿元和9059.0亿元,位居前二。浙江、上海和山东依序次之,均位于6000-9000亿元区间。而甘肃、海南、宁夏、青海和西藏一般公共预算收入则相对较低,均位于1000亿元以下。

从一般公共预算收入增速上来看,青海和四川2020年一般公共预算收入增长较快,同比增速分别达5.6%和4.6%,反映区域财政改善幅度相对较大。江苏、甘肃、浙江、河南、河北、广东和云南一般公共预算收入增速则依序次之,均位于2%-3%区间。天津和湖北一般公共预算收入则出现较为明显的下滑趋势,2020年一般公共预算收入同比分别缩减20.2%和25.9%。

税收收入方面,在已披露相关数据的省份中,广东、江苏、浙江和上海税收收入相对处于较高水平,均位于5500-10000亿元区间。山东、北京、四川、河北、安徽和湖南依序次之,均位于2000-5000亿元区间。而新疆、吉林、甘肃、海南、宁夏和青海税收收入水平则相对较低,均位于1000亿元以下。

从税收收入增速上来看,在疫情对企业生产经营冲击以及减税降费政策力度加强的影响下,大部分省份税收收入均出现不同程度的下滑。其中,湖北和新疆2020年税收收入缩减幅度相对较大,税收收入同比增速分别为-24.0%和-10.4%。而青海、浙江、四川、江苏和云南2020年税收收入则实现正向增长,税收收入同比增速分别为7.3%、6.2%、2.7%、1.0%和0.2%,其余省份税收收入增速则维持在-10%-0%区间。

财政自给率方面,上海、北京、广东和浙江2020年财政自给率分别以87.0%、80.9%、73.9%和71.9%位居前四。江苏、天津、福建和山东依序次之,均位于50%-70%区间。青海和西藏财政自给率则相对较低,均位于20%以下。

从财政自给率的改善情况来看,湖北2020年财政自给率下降12.7个百分点,天津和山东下降幅度依序次之。而浙江、贵州、广东、青海和河南,2020年财政自给率则出现小幅改善。

3.3

债务变动情况

地方政府债务余额方面,江苏、山东、广东和浙江2020年地方政府债务余额分别以17227.7亿元、16591.8亿元、15316.2亿元和14641.7亿元位居前四。四川、湖南、贵州和湖北依序次之,2020年地方政府债务余额均位于10000-13000亿元区间。

从地方政府债务余额增速上来看,在疫情防控债以及专项债放量的背景下,地方政府债务余额均呈现出较为明显的增长。其中,西藏、江西和山西2020年地方政府债务余额增速分别以49.2%、33.6%和31.3%位居前三。除辽宁债务增长相对较低外,其余已公布2020年地方政府债务余额数据的省份,债务余额增速均维持在12%-30%区间。

债务率方面,以(地方政府债务余额/综合财力)作为债务率的衡量指标,则2020年天津、贵州、宁夏、内蒙古和云南债务率水平相对较高,均位于100%以上。江西、辽宁、青海、福建和陕西依序次之,位于90%-100%区间。

从债务率水平的波动上来看,在疫情对区域财政冲击较大,以及地方政府债务较快扩张的双重影响下,天津债务率水平增长幅度相对较高,2020年债务率较2019年增长46.5个百分点。云南、山西和江西债务率增长幅度依序次之,2020年债务率与2019年债务率的差值均位于18-25个百分点区间。

4、当下江苏城投债如何参与?

我们在《2021年江苏城投债到期压力几何》报告中指出,当下城投债的参与机会可从以下两个角度考虑:

第一,关注到期压力相对较低的区域。

在信用收缩的大背景下,到期压力较低的区域,城投平台债务滚存压力相对可控。我们认为可关注综合财力较强且到期压力相对较低的广东、浙江、山东和四川等区域,关注这些区域存在一定利差空间的城投平台。

第二,关注经济、财政和债务情况有所改善的区域。

区域经济、财政和债务情况的改善,将进一步加强地方政府财政对城投平台有息债务的覆盖程度。在这一思路之下,我们认为可以关注江苏、浙江和四川等区域。这些区域2020年经济增长相对较快,财政实力稳步提升,而债务率水平增长幅度相对可控,可进一步关注江苏、浙江和四川等区域存在配置机会的城投平台。

风险提示:企业经营风险,信用风险超预期。

粤公网安备 44010402000579号

粤公网安备 44010402000579号